�Ї�(gu��)ُ(g��u)�����ģ�������ʲô�̘I(y��)�ֲ�߉��

�S�����(zh��n)���l(f��)չ���ϰ������M(f��i)ˮƽ������ߣ��Ї�(gu��)ُ(g��u)�������ИI(y��)������ٰl(f��)չ܉����ُ(g��u)�������ѽ�(j��ng)���S��r(sh��)����2000-2015��������y�r(sh��)��(2016-)��Ҳ�����f(shu��)ُ(g��u)�����Ŀ��w���o�^(gu��)ʣ�����u���Ј�(ch��ng)����M(j��n)���I���Ј�(ch��ng)���M(j��n)����̭��(j��ng)��(zh��ng)�A�Ρ�

һ���̘I(y��)���L(zh��ng)�ؚw���ԣ��߸����M(j��n)�ĕr(sh��)���Y(ji��)��

��(j��)����ȫ�y(t��ng)Ӌ(j��)��2019��ȫ��(gu��)�_(k��i)�I(y��)ُ(g��u)������529��(g��)��4772�f(w��n)ƽ���ס���(sh��)���c2018������ϳ�ƽ���w���t����2018�꣬�w���ل�(chu��ng)�¸ߣ����y(t��ng)Ӌ(j��)��(du��)���ȫ��(gu��)������(n��i)���̘I(y��)������e��3�f(w��n)ƽ���ļ�����������I(y��)��

�Ľ�������_(k��i)�I(y��)��������(sh��)�����w�����w��Ȼ�ʬF(xi��n)�ϝqڅ��(sh��)�����^(gu��)���لt�ʬF(xi��n)���»�څ��(sh��)��ֵ��ע����ǣ�2019���_(k��i)�I(y��)�Ĵ��������(xi��ng)Ŀ��(sh��)����30��(g��)����Ӌ(j��)�w����250�f(w��n)ƽ���ף��������������(xi��ng)Ŀ��2019�ꌍ(sh��)�H�����̘I(y��)�w�������S����2017���ˮƽ���Ј�(ch��ng)�����̘I(y��)�ٶ��@������u�ؚw���ԡ�

����̽��ُ(g��u)�������_(k��i)��ֲ�߉��

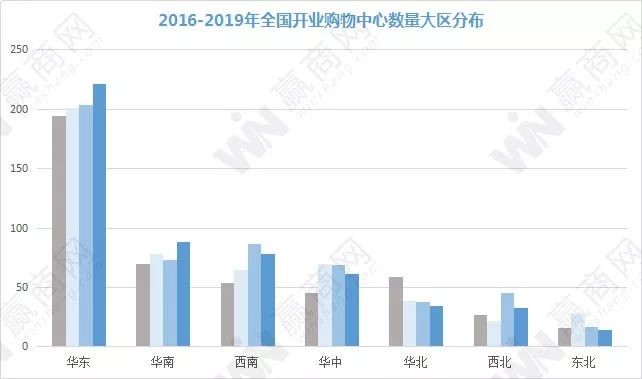

��2016-2019��ُ(g��u)��������ȫ��(gu��)�_(k��i)�I(y��)��r��̽��ُ(g��u)�����ķֲ�߉���Ķ��ҵ��Ј�(ch��ng)�C(j��)��(hu��)�c(di��n)��

1�� ��(y��u)�ȝM�㽛(j��ng)��(j��)�l(f��)�_(d��)���У�

��(j��ng)��(j��)�l(f��)�_(d��)���У����(hu��)���M(f��i)Ʒ���~����(y��ng)�^�ߣ���(ji��n)����֮���M(f��i)������ʢ����(j��ng)��(j��)�l(f��)�_(d��)���У����^��(qi��ng)�a(ch��n)�I(y��)֧�κ;͘I(y��)�Ј�(ch��ng)���˿ڻ���(sh��)���˿�����������(du��)��(y��u)��(sh��)��

������������

��1�� �˾�GDP10�f(w��n)+���У�14�����Ϻ����������V�ݡ����ڡ�����K�ݡ���h�����ݡ��Ͼ������u���L(zh��ng)ɳ���o(w��)�a����ɽ��������

��2���˾�GDP10�f(w��n)-���У�5�����ɶ������ݡ����_(t��i)���|ݸ����ͨ��

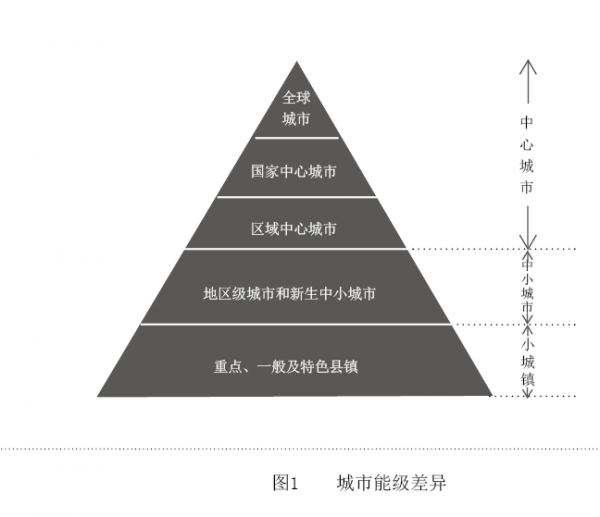

2�� ��(y��u)�ȝM����ܼ�(j��)���У�

A�������ܼ�(j��)��һ�����С���һ�����С��������С������往���У�

B��һ�����У�4��(g��)�����������Ϻ����V�ݡ����ڣ�B����һ�����У�15��(g��)�����ɶ����ؑc�����ݡ���h������������K�ݡ��Ͼ������ݡ��L(zh��ng)ɳ���|ݸ�����(y��ng)�����u���Ϸʺͷ�ɽ��

��3�����м�(j��)�e�ĸߵ��ͣ����ij��С��^(q��)�����--�h��(j��)�У�

�Խ��Kʡ������

���ij��У�ʡ��(hu��)����ʡ��(j��)���С���(j��ng)��(j��)�l(f��)�_(d��)�У����Ͼ����K�ݣ�

�^(q��)����У��ؼ�(j��)�С��l(f��)�_(d��)�h��(j��)�У���

A���ؼ�(j��)�У��o(w��)�a����ͨ�����ݡ����ݡ��P(y��ng)�ݡ�̩�ݡ��������(zh��n)�������w���}�ǡ��B�Ƹ۵ȣ�

B���l(f��)�_(d��)�h��(j��)�У���ɽ��̫�}(c��ng)�����Ҹۡ����졢��ꎡ����ݡ����(y��ng)�ȣ�

�h��(j��)�У�һ��h��(j��)�С������h(yu��n)���^(q��)���h����(j��ng)��(j��)�l(f��)�_(d��)���(zh��n)�����P(y��ng)�݃x���С�̩�ݽ��߅^(q��)��������h����ɽ���(y��ng)/��(j��ng)�_(k��i)�ȡ�

3�� ���(zh��n)���dz����̘I(y��)�l(f��)չ����ÙC(j��)��(hu��)

��1�����к�����Ȧ�γɣ����L(zh��ng)�r(sh��)�g�����͕r(sh��)�g�����ĽY(ji��)����

���磺�ԌO��ɽ�~����(bi��o)־���½ֿ���Ȧ���r(sh��)�g�Ɂ�(l��i)�Ѿã�1952���°ٳ�����1993�����ꡢ1996������̳ǡ�2002������؛��2006�»��V��(ch��ng)һ�ڣ��Ͼ��½ֿ���Ȧ�dz��m(x��)��ʢ���ɵ»��V��(ch��ng)�������؛���°١������؛���|���̳ǡ������Ș�(g��u)��̖(h��o)�Q���A��һ��Ȧ���dz��Кvʷ�l(f��)չ���Ļ������ĽY(ji��)����

��2�����и���Ȧ�dz��(zh��n)���ĽY(ji��)����

���磺�Ͼ���������Ȧ���ɽ����f(w��n)�_(d��)���������硢�����ᐂ�����γɽ��|·����Ȧ��2009�꽨���f(w��n)�_(d��)�V��(ch��ng)�_(k��i)�I(y��)����(d��ng)�r(sh��)��߅�Խ����Ј�(ch��ng)�������](m��i)�о�����](m��i)���̘I(y��)�Շ����S�������͊W�w�_(k��i)�l(f��)��Ʒ�|(zh��)��Ⱥ���룬�F(xi��n)�ڽ�����Ȧ���Ͼ����е���Ȧ��

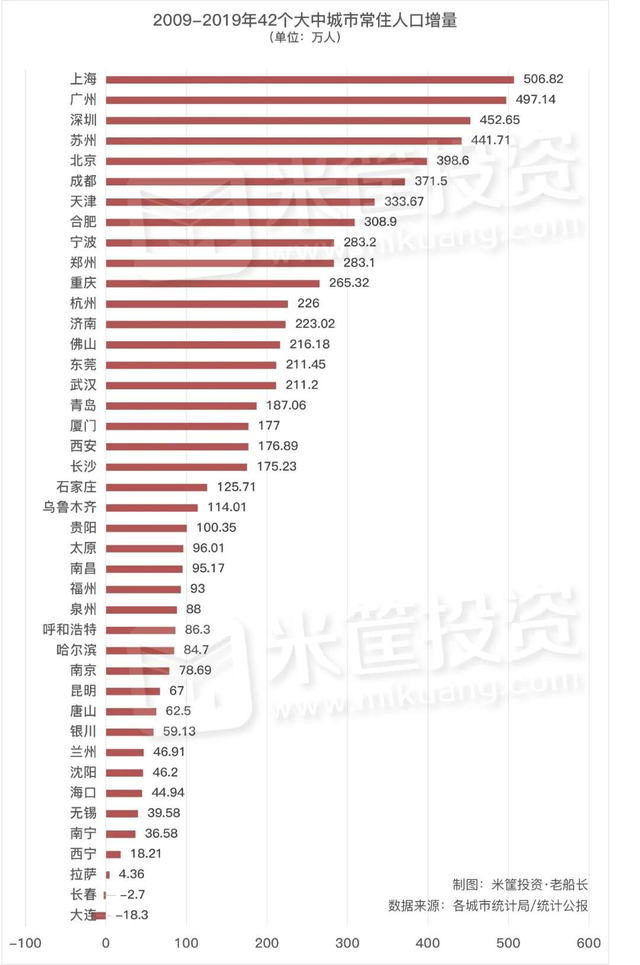

4�� ��(y��u)�ȝM���˿ڼt���ߵij���

�˿ڼt������ָһ��(g��)��(gu��)�ҵ��ڄ�(d��ng)���g�˿�ռ��?c��)˿ڱ����^���B(y��ng)�ʱ��^�ͣ��齛(j��ng)��(j��)�l(f��)չ��(chu��ng)�����������˿ڗl��������(g��)��(gu��)�ҵĽ�(j��ng)��(j��)�ʸ���(ch��)������Ͷ�Y�����L(zh��ng)�ľ��档�����̘I(y��)���ԣ���Ҫ�w�F(xi��n)�ɂ�(g��)���棺

��1�����Юa(ch��n)�I(y��)֧�κã��˿ڃ������^��

��2���˿ڻ���(sh��)������ˮƽ�ߵģ����wُ(g��u)�I����(qi��ng)��

2010��--2019��59��(g��)���г�ס�˿����L(zh��ng)��(sh��)���������˿����L(zh��ng)��(sh��)������ǰ20�ij����У���14��(g��)����2019��GDP��������ȫ��(gu��)ǰ20��

�Ĕ�(sh��)��(j��)��(l��i)�����˿��������^��ij��м������㽭�����K���V�|�@Щ�l(f��)�_(d��)�^(q��)���Ϻ��ǽ�ʮ���˿��������ĵ^(q��)�����|���e�Ǵ��B���L(zh��ng)�����˿ڳ��F(xi��n)��ؓ(f��)���L(zh��ng)��

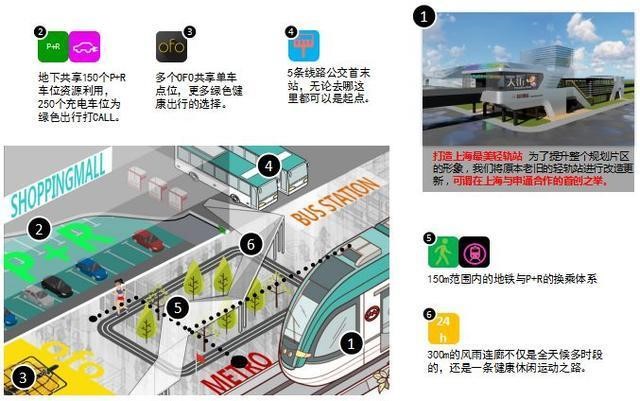

5���c��ͨҪ�ؽY(ji��)�ϸ��Ӿo�ܣ��γɸ��(f��)���;C���w��

��1��TOD�̘I(y��)�������h���������������F(tu��n)�^�����֡��������֮�����Ϻ�����ĵ�������֮a(ch��n)Ʒ��ԓ�(xi��ng)Ŀ������e�s34.3�f(w��n)�O��λ���h�Ѕ^(q��)��(zh��n)����·�̄�(w��)�^(q��)���o��܉�����F5̖(h��o)������·վ���ǵ��͵�TODģʽ�C���w��

��2�����F�̘I(y��)��

ȫ��(gu��)�ׂ�(g��)��Ȧ���FTOD�C���w--�������ꡣԓ�(xi��ng)Ŀ��(du��)��(bi��o)�|������֮�⡢�������ط�˹�ȇ�(gu��)�H���M(j��n)��TODģʽ�������H��ͨ���Ѓ�(n��i)܉����ͨ���̄�(w��)���̘I(y��)�����e���ʘ�(l��)��һ�w��

�����ؑc��ɳ������ڵ���������������ɳƺ��վ�F·�C�Ͻ�ͨ�м~���Ϸ�����6�����Ǽӵײ�21�f(w��n)���̘I(y��)��ȹ�ǘ�(g��u)�ɣ��LJ�(gu��)��(n��i)�ׂ�(g��)��Ȧ���FTOD�(xi��ng)Ŀ��

��3���C(j��)��(ch��ng)�̘I(y��)

�¼������˙C(j��)��(ch��ng)�̘I(y��)����ҫ���ˣ����˙C(j��)��(ch��ng)��2017������۠I(y��ng)�I(y��)�~����ͻ����122�|Ԫ����ţ���(chu��ng)�vʷ�¸ߡ���ҫ���˃�(n��i)���I(y��)�B(t��i)�S�����������^(gu��)280�ҵ�����v�����а���������M(j��n)�¼��µć�(gu��)�H���TƷ�ơ��������Եı���Ʒ�Ƽ�ȫ�¸������v���Ї�(gu��)��ɫƷ�Ƶȣ��M���ÿͶ�Ԫ������ɫ�������M(f��i)��������?j��n)?sh��)��(j��)�͈DƬ�����Ի�(li��n)�W(w��ng)������h��Ո(q��ng)��֪��

wangzhongyu- ԓ���� 2021/2/23 8:24:00 �����^(gu��)