��ͬ��؛�\(y��n)��һ�ɡ����ˣ���ֵ300�|��Ԫ��؛��������⧲������������ȵǵĿ칷��܇�~���˸������еĵ�һ����

�۽����ļ��@ʾ���칷��܇��GoGoX����8��28�����������Ո(q��ng)�����ύ��(li��n)ϯ���]�˞��н�UBS�����y��(gu��)�H���r(n��ng)�y��(gu��)�H����������ǰ�����ɖ|58���ҳֹɱ����_(d��)51.2%����GoGoVan Cayman���քPԴ�ȹɖ|�ֹɣ��Ͱ���Ͱͼ��F(tu��n)�քe�ֹ�17.82%��15.99%��

�DƬ��Դ���칷��܇�йɕ�

�ڳ�����7���g���칷��܇�ѷe���˴���˾�C(j��)���Ñ��YԴ��

�йɕ���(n��i)���@ʾ������2021��4��30�գ��칷��܇ע��(c��)���\(y��n)�˼s2480�f����ע��(c��)˾�C(j��)�s450�f����2020�꣬�s320�f�����\(y��n)���ڿ칷��܇ƽ�_(t��i)�������2710�f�����\(y��n)ӆ�Σ��a(ch��n)���Ľ����~�_(d��)27�|Ԫ��

�mȻͬ��؛�\(y��n)�I(l��ng)���Ѳ��������{(l��n)���Ј�(ch��ng)���������w������������ֵ���ھ���������g���칷��܇���ú�������ʾ�ڵ���5��6���ͬ��؛�\(y��n)���L(f��ng)�K�ځ��ˣ����҂��Д࣬������?y��n)��X�M(j��n)�����࣬����δ�����֮��(n��i)����߀��һ��(g��)�ٻ��R�ŵİl(f��)չ?f��n)�B(t��i)����

������ԃ?c��)ڡ?020-2026���Ї�(gu��)ͬ��؛�\(y��n)�ИI(y��)ȫ���{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)�桷���Д��J(r��n)�飬؛�\(y��n)�Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)Ӌ(j��)3-5���(n��i)������5-7%�����٣���2026��r(sh��)�Ј�(ch��ng)Ҏ(gu��)ģ����ͻ��16000�|Ԫ��

ǰ���V韵�؛�\(y��n)�Ј�(ch��ng)���ɞ����Y���������ֿɟ�Ĵ��ڣ�����ռ�ˡ�ͬ��؛�\(y��n)��һ�ɡ�����̖(h��o)���칷��܇�ƺ�Ҫ�A�����ܾ��ϡ�

�����B��齵Ŀ칷��܇���m�ӽ��^�I���sҲ�o��մմ��ϲ������С�����Σ����y�t(y��)��

���аl(f��)��Ѫ���m(x��)�I(y��ng)�N����

��58ͬ�ǣ�һ��(g��)����ľW(w��ng)վ�����c�@��O��ϴ�X�ԵďV���Zһ�ӣ����^��(chu��ng)��58ͬ�ǺͿ칷��܇��Ҧ�Ų���Ҳ����ͬ�ӡ����桱���{(di��o)�ԡ�

����4�£�Ҧ�Ų�����������xһ���Ŕ����P��ğ�ȣ����_����˺ؐ������Ҧ�Ų��Qؐ�����ډŔ��О飬��(y��ng)�P��40�|���{���(gu��)�ҹ��e���~������ָ؟(z��)ؐ����ͬ�r(sh��)��Ҧ߀�������Լ���Ʒ����һ����������58���ӿͽ��ꌢ��������(zh��n)��ȫ���M(j��n)���·������I(l��ng)��ϣ�����Ը�(j��ng)��(zh��ng)���ИI(y��)����ƽ����

��2015��r(sh��)��Ҧ�Ų������ӿ�����58ͬ�ǵ����£��s�y�Ԕ[Ó���ٷ�Դ����ԍ���������F(xi��n)��(qi��ng)��(sh��)�ĸ�(j��ng)��(zh��ng)��(du��)��ؐ��Ҳ�ڲ����з��Ј�(ch��ng)���~��2020�꣬ؐ���ҷ����I(y��ng)���_(d��)����705�|Ԫ�������ӿ���ȥ��ĠI(y��ng)�ՃH��ǰ�ߵ�11.42%��

�ۿ����Ј�(ch��ng)�ϴ��^��Ҧ�Ų����ˡ�

���ӿ͵ĺ�Ų��㣬58ͬ�ǵ�˽�л����У��N�N���r�£�Ҧ�Ų�ֻ�Ì�ȫ��ϣ��������58ͬ�ǘI(y��)��(w��)��K�ļ�(x��)���Ј�(ch��ng)���ı����ИI(y��)�����Z���ң��ٵ�؛�\(y��n)�I(l��ng)��Ŀ칷��܇���oһ���nj�(du��)58ͬ�ǵ�����ʽ��⡣

�ڛ_�̡���ͥ����(w��)��һ�ɡ������Z���ҕ�ͣ����IPO�����������Ҧ�Ų��������˿칷��܇�@�����ƣ��칷�_��IPO�ı�������Ҧ�Ų���D��58ͬ���ԘI(y��)��(w��)���ģʽ�ٶ����е��������ڡ�

һ��(g��)��Ҧ�Ų�����挦(du��)����(sh��)�ǣ���Ѫ���еĿ칷��܇������������(r��n)���m(x��)̝�p��

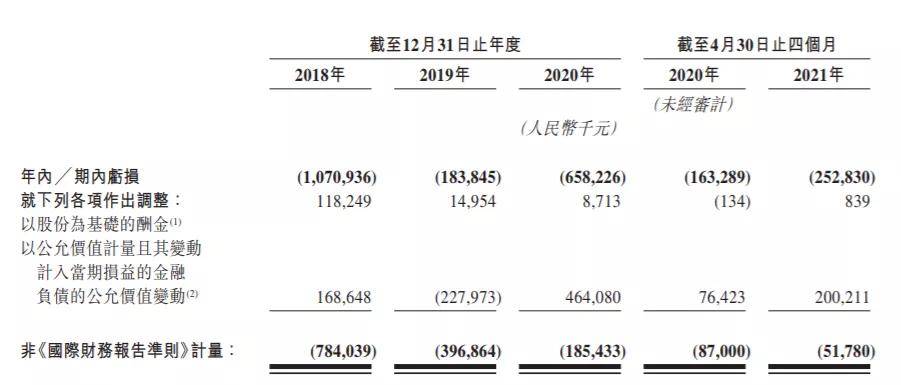

�йɕ��@ʾ���칷��܇��2018 �ꡢ2019 �ꡢ2020 �꼰2021 ��ǰ�Ă�(g��)�µ�����քe��4.53 �|Ԫ��5.48 �|Ԫ��5.30 �|Ԫ�� 1.93 �|Ԫ��ͬ�r(sh��)�칷��܇�������Ă�(g��)�A�ξ�δ��(sh��)�F(xi��n)ӯ����̝�p���~�քe��10.71 �|Ԫ��1.84 �|Ԫ��6.58 �|Ԫ��2.53 �|Ԫ��

�DƬ��Դ���칷��܇�йɕ�

����2020������Z�¼��ě_����ȫ��(j��ng)��(j��)������أ��칷��܇����˼ӄ�̝�p�����йɕ���¶���L(f��ng)�U(xi��n)�����У��칷��܇Ҳ��ʾ�������ԁ��ѽ�(j��ng)�a(ch��n)���ش�̝�p�����ڃ�(n��i)���ܟo����(sh��)�F(xi��n)ӯ������

ؓ(f��)��ӯ����B(t��i)�£����p�����_֧���ǿ칷��܇�ğo��֮�e�������аl(f��)�M(f��i)��Ҳ���ʬF(xi��n)�����½��đB(t��i)��(sh��)��

�йɕ���(n��i)�����ᵽ���ڌ�(du��)��(y��ng)��(b��o)�����g���칷��܇���аl(f��)�M(f��i)�÷քe�� 7633.7 �fԪ��6460.4 �fԪ��3460.8 �fԪ��1253.6 �fԪ��ԓ�M(f��i)���c����ı�����16.8%ֱ���J�p��6.5%��

��һ��(g��)ֵ���P(gu��n)ע�ă�(n��i)���ǣ��칷��܇���аl(f��)Ͷ�벻���N�ۡ��I(y��ng)�N�M(f��i)�õ����֮һ����(b��o)���ڃ�(n��i)���칷��܇�N�ۼ��I(y��ng)�N�M(f��i)���_(d��) 5.24 �|Ԫ��2.96 �|Ԫ��1.95 �|Ԫ�� 7439.9 �fԪ��ԓ�M(f��i)��ռ��(j��)�˳ɱ�֧������Ҫ���֡�

����(y��ng)�ԿƼ��鱾���㷨����Ŀ칷��܇���s��ϧ�D���аl(f��)��(j��ng)�M(f��i)����ȫ�I(y��ng)�N֧��������һ�ҿƼ����ԵĹ�˾���칷��܇���������б�ĩ���õ���ζ��

˾�C(j��)���ǹ������ڼt�����Ǽt

�����?xi��ng)l���o����؛�����Ñ�ӆ���ϵ��{(di��o)٩�Ԃ�ע���칷��܇ƽ�_(t��i)��˾�C(j��)���ﲻ����ζ��

ǰ���58���\(y��n)�Ŀ칷��܇����2018��8������(j��)���������һ�ѡ�

ؓ(f��)��Ч��(y��ng)�İl(f��)���£��칷��܇���������L(f��ng)���˼⡣���M���칷�����ֵ�ƽ�_(t��i)˾�C(j��)�����ٔ�(sh��)��˾�C(j��)���J(r��n)��ƽ�_(t��i)���칷��܇����������׃��ζ�������������Ժ��x������**��һЩƽ�_(t��i)˾�C(j��)�����ˡ��҂�Ҫ����(y��n)���҂�˾�C(j��)���ǹ����̑������ǹ����ęM����

�S��칷��܇�ٷ��l(f��)�����Q�����I(y��)��(w��)ƽ�_(t��i)���Q�⣬�칷��܇���o�����κη����P(gu��n)(li��n)�ĺ��xָ��

˾�C(j��)���ı�ŭ���y���⣬���@��(g��)����(d��o)ƽ�Ȼ����ĕr(sh��)�������˶���վ�����X���ˡ��_���о����ö�܇�F(tu��n)�(du��)(li��n)�ϰl(f��)���ġ�2020���Ї�(gu��)�W(w��ng)�j(lu��)؛�\(y��n)ƽ�_(t��i)�\(y��n)�I(y��ng)�Ͱl(f��)չ��(b��o)�桷���@ʾ����˾�C(j��)ҕ�ǿ����W(w��ng)�j(lu��)؛�\(y��n)�܉���M(j��n)˾�C(j��)��������(y��n)��ٍ�X��

��(sh��)�ϣ��칷��܇��������Դ�ںϲ���˾GoGoVan�����������Ƿ���ڐ��ⲩ������О���y���C�����^���칷��܇��(chu��ng)ʼ�˼涭���L(zh��ng)�С�A����ý�w��ͨ��(hu��)���ᵽ������3���͑���1�|����֪�����ϰټ�ý�w�P(gu��n)ע���칷��܇�ĸ������^��ʮ�ֳɹ���

�ڼtҲ�Ǽt�������L(f��ng)����ĵڶ��꣬�칷��܇�ٴΑ{��ؓ(f��)�������{(di��o)��Ȧ��

2020��10�£����Ų�ͨ��(b��o)��131���ֺ��Ñ���(qu��n)���О�APP�����п칷��܇��Ȼ���У�����(j��)���Ų����P(gu��n)�ļ��@ʾ���칷��܇�Ć��}��Ҫ���ڡ��`Ҏ(gu��)�ռ���(g��)����Ϣ����

��(du��)�ˣ��칷��܇���������ؑ�(y��ng)�Q�����F(xi��n)�C�Ͽ��]�Ñ���Ϣ��ȫ���Ñ�����(w��)�w�(y��n)���ь���λ�ڙ�(qu��n)�Ğ��Εr(sh��)������ȡ��λ��(qu��n)�ޡ�����(d��ng)�£��칷��܇�����ύ���P(gu��n)���T�M(j��n)�Ќ��ˡ�

վ��ƽ�_(t��i)�Ñ��ĽǶȣ����ƽ�_(t��i)��������M(f��i)��Ͷ������������(w��)�|(zh��)��������ƽ�_(t��i)�ƶȡ���Q�Ñ��������Ќ�(sh��)�ķ��棬�����������h(yu��n)��(hu��)��һ�t���Fվ�ďV��Ҫ��Ч�öࡣ

�DƬ��Դ����؈Ͷ�V

�ں�؈Ͷ�Vƽ�_(t��i)�У��P(gu��n)�ڿ칷��܇��Ͷ�V����3028����Ҫ���ڲ���Ѻ��˽�Կ��M(f��i)����ҁG����̓��ӆ�ε���r������ƽ�_(t��i)��Ҳ�����P(gu��n)�ڿ칷��܇�IJ��u(p��ng)�������ڿ칷��܇�ٲ��u(p��ng)Փ�^(q��)߀�����ݡ�˾�C(j��)˽�ԼӃr(ji��)���Ñ�**�o�����đ�a��

��˿������ڠI(y��ng)�N�ϛ]�����X�Ŀ칷��܇���@�õij�Ч���������X�ܓQ�������J(r��n)�ɺ��Ј�(ch��ng)�ڱ���𰸲���������

ľ�ß��X�������X�s�ɲ�

���Y��ɵĴ��¾����Ќ������У��벻����Ŀ칷��܇�@����Ŀ���ס�ˡ�

���锵(sh��)��(j��)�@ʾ��7��13�գ��칷��܇����˽��|��Ԫ�đ�(zh��n)��Ͷ�Y���ɔ�(sh��)�a��Ͷ�Y��(chu��ng)�I(y��)����ͽ��y��(gu��)�H�ع�(CMF)��ͬ�I(l��ng)Ͷ�����칷��܇����һ݆���Y��߀ͣ����3��ǰ��

�mȻ����58ͬ�ǡ�����Ͱ͡����B���A�µ��Y�����У����칷��܇��Ȼ�ڡ����X����·�ϡ��W(w��ng)�j(lu��)؛�\(y��n)ƽ�_(t��i)����l(f��)չ���oֹ�����a(b��)�N��(zh��n)���ڼ��ك�(n��i)�ģ���(du��)��Ȧ���е���I(y��)���ԣ��]���X�����f�f���ܵġ�

�挦(du��)ͬ�(j��ng)Ʒ؛�������ε�؛�\(y��n)��ƽ�_(t��i)���a(b��)�N�Qȡ�Ј�(ch��ng)�Ĵ��_�̡�ͬ��؛�\(y��n)��һ�ɡ��Ŀ칷��܇��Ȼ�o���������⡣

�칷��܇���ú�������ʾ����˾�ķ����Ǒ�(zh��n)���ϲ��a(b��)����(zh��n)�g(sh��)����Փ�������е��a(b��)�N��(zh��n)�ڑ�(zh��n)�����҂��������c��������ζ���҂����a(b��)������r(ji��)����m�c(di��n)λ��Ҫ���҂���(hu��)�ڑ�(zh��n)�g(sh��)�υ��c����

���A���Ї�(gu��)��(j��ng)��(j��)��Ϣ��l(f��)���ġ��W(w��ng)�j(lu��)؛�\(y��n)ƽ�_(t��i)�l(f��)չ�{(di��o)�Ј�(b��o)�棨2020������ָ���������҇�(gu��)�W(w��ng)�j(lu��)؛�\(y��n)ƽ�_(t��i)��̎�����A�Σ��ڸ��ٰl(f��)չ��ͬ�r(sh��)��߀��Ҫ��Խ��ǰ��(sh��)��(j��)�挍(sh��)���д���ߡ�����(w��)�`Ҏ(gu��)�y���l�l(f��)��ӯ��ģʽ��һ�����Ը�(j��ng)��(zh��ng)�@�Ĵ��P(gu��n)����

�DƬ��Դ���칷��܇�ٷ���

��(du��)ƽ�_(t��i)���ԣ����~�a(b��)�N�Ĵ_������٫@�͵ĸ�Ч;����ͬһ����(w��)�|(zh��)���£��r(ji��)���������ȻҲ�����ܵ����M(f��i)����A�����Ӵ��a(b��)�N���e����܉������ռ�ʣ��ֿ��ԔD������̭��(du��)�֡�

��һ�c(di��n)ؔ(c��i)��(j��ng)�������Ñ�������(du��)�칷��܇��؛�������ε�؛�\(y��n)����ͬ��؛�\(y��n)ƽ�_(t��i)�M(j��n)���˜y(c��)ԇ��ͬһ܇�͡�ͬһ·�̵���r�£����ҵ��׆��ۿ���3-6�����ң����еε�؛�\(y��n)�r(ji��)����ͣ������؛���������칷��܇�a(ch��n)�����M(f��i)����ߡ�

�����a(b��)�N��(zh��n)�����L(zh��ng)���칷��܇�͆ε�ƽ�������~����֮���ۡ�

�йɕ��@ʾ����(b��o)�����g��(n��i)�칷��܇���Ї�(gu��)��(n��i)��ÿ�Pӆ�ε�ƽ�������~�քe��94.6Ԫ��89.6Ԫ��88.0Ԫ��85.9Ԫ��2018�굽2020�����g�ιP�͆r(ji��)�½����ȼs7��(g��)�ٷ��c(di��n)��ƽ�_(t��i)ƽ���������2018���5.8%������2021��ǰ�Ă�(g��)�µ�11.7%��˾�C(j��)��������gҲ�S���r(ji��)���(n��i)�����M(j��n)һ�����s��

��(du��)���@��(ch��ng)���X�o��(sh��)���a(b��)�N���(zh��n)���O(ji��n)�ܻ��S��(hu��)�t�����϶�����(hu��)ȱϯ��

����5�£���ͨ�\(y��n)ݔ�I(y��)�B(t��i)�f(xi��)ͬ�O(ji��n)�ܲ��H(li��n)ϯ��(hu��)�h8�ҳɆT��λ��(du��)�εγ��С��M�͡�؛�������칷��܇��10�ҽ�ͨ�\(y��n)ݔ�I(y��)�B(t��i)ƽ�_(t��i)��˾�M(j��n)��(li��n)�ϼsՄ�����c(di��n)��(qi��ng)�{(di��o)�ˉŔ�؛�\(y��n)��Ϣ�����≺���\(y��n)�r(ji��)���S���ϝq��(hu��)�T�M(f��i)�Ȇ��}�����P(gu��n)���TҪ�����P(gu��n)؛�\(y��n)ƽ�_(t��i)�����O(sh��)��������(d��ng)������Ϣ����(w��)�M(f��i)����(hu��)�T�M(f��i)ˮƽ����(y��n)���ٿv�Ј�(ch��ng)�r(ji��)��(j��ng)�r(ji��)�О飬ּ�ڹ�ͬ�S�o(h��)��·؛�\(y��n)�ИI(y��)������(w��n)���l(f��)չ��

���a(b��)�N���_�Ј�(ch��ng)��˼·ֻ�ܫ@�Õ��r(sh��)�����棬��(d��ng)���X�Ĵ���ȥ����ξSϵ���е��Ј�(ch��ng)���~�����ǿ칷��܇�Լ�����(g��)ͬ��؛�\(y��n)�ИI(y��)��Ҫ��ͬ˼���Ć��}��

�Y(ji��)�Z

�f���йɕ��칷��܇���ʹ��Ȼ���ڣ����y��ӯ�����B��̝�p���澳�£��Ñ��ڱ�߀δŤ�D(zhu��n)��һ�D(zhu��n)�^�����M(j��n)�˺ƺ�ʎʎ���a(b��)�N���(zh��n)����˾��r�µĿ칷��܇���������됺��ѭ�h(hu��n)�ļ܄�(sh��)���B�m(x��)̝��20�|Ԫ���Ј�(ch��ng)���o�칷��܇�����e(cu��)���@Ȼ�����ˡ�

��վ֩���ģ�壺

国产亚洲精品久久久久久久久久久久

|

激情综合五月丁香亚洲

|

欧美精品一二三四区

|

欧洲女人性行为视频

|

精品国产一区二区三区蜜殿

|

日日躁狠狠躁夜夜躁av中文字幕

|

国产日韩在线观看视频

|

国产成人欧美

|

国产人妖tscd合集

|

国产网友自拍

|

午夜视频在线观看入口

|

国产视频在线一区二区

|

无套内射在线无码播放

|

免费极品av一视觉盛宴

|

欧美一级免费观看

|

亚洲精品沙发午睡系列

|

污污的视频网站在线观看

|

小向美奈子在线观看

|

少妇又紧又色

|

免费看黄色片子

|

精品无人乱码一区二区三区的优势

|

红杏亚洲影院一区二区三区

|

久久勉费视频

|

免费黄色网址在线观看

|

久久r精品国产99久久6不卡

|

中日韩精品视频在线观看

|

日韩欧美视频在线

|

欧美日韩一卡2卡三卡4卡 乱码欧美孕交

|

日韩av无码一区二区三区不卡

|

久久久日韩精品一区二区

|

宅男噜噜噜666在线观看

|

国产97人人超碰caoprom

|

亚洲国产视频在线观看

|

久久亚洲高潮流白浆av软件

|

久久夜色精品国产欧美一区麻豆

|

国产小仙女精品av揉

|

少妇被爽到高潮动态图

|

欧美日韩亚洲三区

|

美女伦理水蜜桃4

|

国自产拍偷拍福利精品免费一

|

在线观看av免费

|

欧美一区二区在线播放

|

亚洲高清aⅴ日本欧美视频

国产suv精品一区二区69

|

美女初尝巨物嗷嗷叫自拍视频

|

黄色片在线免费观看视频

|

91porn国产成人福利

|

日日夜夜撸影院

|

亚洲中文字幕av无码区

|

午夜无人区免费网站

|

色婷婷免费视频

|

久久精品国产999大香线蕉

|

国产无套粉嫩白浆内谢在a

国产无套粉嫩白浆内谢在线

|

国产在线精品一区二区中文

|

免费成年人视频网站

|

久久h视频|

国产精品无码永久免费888

|

91av色|

国产精品黄在线观看

|

国产精品久久久久久久久久ktv

|

国产免费av片在线观看

|

精精国产xxxx视频在线野外

|

免费看黄色的网站

|

日韩黄色小视频

|

亚洲香蕉久久

|

国产成人午夜高潮毛片

|

欧美永久精品

|

可以免费看的毛片

|

黄色av观看

|

日日干天天爽

|

92精品

|

国产成人精品一区二区三区视频

|

97公开视频|

国内精品自产拍在线观看

|

亚洲黄色在线看

|

精品视频导航

|

亚洲精品乱码久久久久久蜜桃不卡

|

亚洲老板91色精品久久

|

国产山村乱淫老妇女视频

|

第一福利在线

|

韩国理伦三级

|

日韩精品资源

|

无套内射在线无码播放

|

四虎国产永久在线精品

|

国产网站大全

|

成人黄色在线免费观看

|

xxxx日本免费

|

少妇的激情

|

毛片网站免费在线观看

|

日本人妻人人人澡人人爽

|

手机免费在线观看av

|

人善性zzzzzo另类

|

中日韩在线

|

熟睡人妻被讨厌的公侵犯

|

午夜视频在线播放

|

综合激情五月综合激情五月激情1

|

日韩在线观看精品

|

性――交――性――乱睡觉

|

久久99久国产精品黄毛片入口

|

日本成人中文字幕

|

狠狠躁夜夜躁人人爽天天高潮

|

欧亚av在线

|

国产网站91

|

99精品欧美一区二区三区综合在线

|

久久九九精品国产综合喷水

|

无码人妻aⅴ一区二区三区有奶水

|

免费精品视频一区二区三区

|

国产精品99无码一区二区

|

4399理论片午午伦夜理片

|

巨胸喷奶水视频www

午夜无码国产理论在线

|

欧美日韩三级视频

|

欧美黄色一级片视频

|

男女激情免费网站

|

久久最新

|

成人看的视频

|

911毛片

|

97se狠狠狠狠狼鲁亚洲综合色

|

国产亚洲美女精品久久久2020

|

亚洲国产精品无码一区二区三区

|

欧洲精品一卡2卡三卡4卡影视

|

91在线视频网址

|

性网|

亚洲伊人成无码综合网

|

亚洲午夜久久久久久久久红桃

|

久久99国产精品视频

|

欧洲日韩在线

|

国产老女人91精品一区

|

亚洲一二三不卡

|

性xxxxx欧美老富婆

|

欧美成人aaaaaaaa免费

|

少妇被粗大猛进进出出

|

亚洲色图图片

|

亚洲高清国产拍精品网络战

|

欧美成人精品一区二区

|

亚洲精品国产成人

|

少妇精69xxtheporn

|

高清一区二区三区日本久

|

一色桃子656中文字幕

|

十八禁视频网站在线观看

|

成人亚洲网站

|

国产农村乱色xxxx

|

欧洲成人午夜免费大片

|

久久综合五月丁香久久激情

|

狠狠爱成人

|

91porny九色

|

九九热综合|

国产欧美一区二区在线观看

|

国产精品久久久久久久久久久新郎

|

国产97色在线 | 国产

|

亚洲午夜性猛春交xxxx

|

亚洲а∨天堂久久精品2021

|

久久对白

|

乱码av午夜噜噜噜噜动漫

|

巴西少妇xxb大毛又多

|

亚洲精品久久久乳夜夜欧美

|

国产成人精品亚洲线观看

|

av无码久久久久不卡蜜桃

|

最新日韩视频

|

日韩av中文字幕在线免费观看

|

国产一区二区三区久久精品

|

四虎最新站名点击进入

|

久久精品亚洲7777影院

|

国产强被迫伦姧在线观看无码

|

91麻豆免费视频

|

69国产成人精品二区

|

亚洲成人美女xvideos

|

国产xxxx视频在线观看

|

91亚洲乱码卡一卡二卡新区豆

|

日韩在线激情视频

|

中文字幕自拍偷拍

|

一二三区免费

|

伊人狠狠色j香婷婷综合

|

欧美午夜精品一区二区蜜桃

|

www久久爱69com

|

中文字日产幕乱码免费

|

毛片毛片毛片毛片毛片毛片毛片毛片毛片毛片

|

毛茸茸性xxxx毛茸茸毛茸茸

|

精品欧美一区二区在线观看

|

欧美不在线

|

激情网五月天

|

69精品视频

|

欧美激情免费观看

|

乌克兰av在线

|

人妖ts福利视频一二三区

|

a∨av白浆导航

|

国模冰莲自慰肥美胞极品人体图

|

欧美日韩日本国产

|

久久亚洲美女精品国产精品

|

东北女人毛多水多牲交视频

|

亚洲精品久久久久久无码色欲四季

|

色偷偷色噜噜狠狠成人免费视频

|

少妇浴室精油按摩2

|

国产精品久久久久久一区二区

|

午夜三级做爰视频在线看

|

国产99在线 | 中文

|

久久天天躁狠狠躁亚洲综合公司

|

国产专业剧情av在线

|

永井玛利亚 精品 国产 一区

|

亚洲精品99久久久久中文字幕

|

天堂va在线高清一区

|

亚洲综合无码精品一区二区三区

|

无码一区二区三区在线观看

|

黄色综合

|

色又黄又爽网站www久久

|

丝袜人妻一区二区三区

|

日韩欧美爱爱

|

精品在线视频一区二区

|

久本草在线中文字幕亚洲

|

熟妇人妻系列av无码一区二区

|

国产啪精品视频网站

|

男人添女人囗交做爰高潮

|

成人免费视频软件网站

|

新国产视频

|

九九自拍视频

|

97久久久久人妻精品区一

|

健美女人做爰视频

|

14萝自慰专用网站

|

偷窥自拍999

|

国产一级午夜一级在线观看

|

日韩精品无码一区二区三区不卡

|

免费国产在线麻豆网站

|

中国无码人妻丰满熟妇啪啪软件

|

国产精品一区二区免费看

|

久久久久国产精品一区二区

|

100岁老太毛片

|

91色在线

|

97精品国产露脸对白

|

狠狠色伊人亚洲综合网站l

狠狠色依依成人婷婷九月

狠狠色综合久久婷婷色天使

|

中国黄色小视频

|

日韩欧美综合

|

免费在线观看成人av

|

外国黄色网址

|

日韩精品在线免费观看

|

精品国产乱码久久久久久夜甘婷婷

|

亚洲色图3p

|

嫩草av久久伊人妇女超级a

|

成人激情片

|

国产喷白浆一区二区三区

|

日韩视频精品

|

日日干夜夜撸

|

日日噜噜噜夜夜爽爽狠狠小说

|

国语一区二区

|

欧美色婷婷

|

黑人大战欲求不满人妻

|

少妇被爽到高潮喷水久久欧美精品

|

94精品激情一区二区三区

|

成人国产免费视频

|

国产网站黄色

|

欧美尿交 magnet

|

18国产免费视频

|

中文字幕久久久久人妻中出

|

亚洲高清网|

中文字幕丰满乱孑伦无码专区

|

亚洲欧美视频在线观看

|

jlzzjlzz国产精品久久

|

久久中文字幕一区二区三区

|

日韩精品区一区二区三vr

|

一区视频在线播放

|

欧美日韩国产成人

|

成年午夜精品久久久精品

|

欧美午夜精品一区二区三区电影

|

日本一区二区在线视频

|

中文天堂国产最新

|

亚洲专区av

|

美女视频黄的全免费视频网站

|

操到喷水

|

婷婷成人丁香五月综合激情

|

韩国三级视频在线观看

|

在线 | 一区二区三区四区

|

欧洲亚洲一区二区

|

性折磨bdsm德国激情

|

无码人妻精品一区二区三区蜜桃

|

proumb性欧美在线观看

|

久久久久综合

|

精品国产三级a∨在线欧美

一本加勒比hezyo无码专区

|

亚洲欧美日韩在线看

|

一级视频免费观看

|

欧美午夜理伦三级在线观看吃奶汁

|

波多野结衣不卡视频

|

日韩女同强女同hd

|

超碰导航|

国产欧美日韩中文久久

|

日韩一区二区三区精品

|

特黄特色特刺激免费播放

|

干干天天

|

色噜噜日韩精品欧美一区二区

|

日本不卡一区二区三区在线

|

少妇高潮露脸国语对白

|

97自拍视频在线

|

懂色avcom|

97se亚洲国产综合自在线观看

|

bnb99八度免费影院

|

欧美黑人一级爽快片淫片高清

|

好男人www社区在线视频夜恋

|

欧美多p视频

|

久久久中文网

|

久久精国

|

91综合中文字幕乱偷在线

|

色婷婷av一区二区三区软件

|

国产三级精品三级男人的天堂

|

国产免费一区二区三区四在线播放

|

高清国产精品人妻一区二区

|

亚洲中文字幕日产无码

|

欧美暧暧视频

|

18性夜影院午夜寂寞影院免费

|

精品人妻二区中文字幕

|

久久se精品一区精品二区

|

蜜臀av夜夜澡人人爽人人

|

中文字幕av无码一区二区三区

|

成人疯狂猛交xxx

|

中文字幕在线视频一区二区三区

|

香蕉视频在线观看www

|

欧美日韩在线高清

|

久久久视

|

免费av看片

|

日韩中文幕

|

国产精品视频一二区

|

成人av综合|

狠狠躁夜夜躁人人爽天天5

中国china露脸自拍性hd

|

国产经典三级

|

色呦呦网站在线观看

|

日韩成人精品在线观看

|

日韩人妻无码精品久久久不卡

|

亚洲国产一区久久yourpan

|

麻豆tv在线

|

麻豆av免费在线

|

免费黄色国产

|

国产日韩在线免费观看

|

大尺度分娩网站在线观看

|

91超碰在线

|

久久夜色精品国产欧美乱极品

|

好大好长好紧爽小91

|

屁股夹体温计调教play

|

丰满少妇理论片bd高清

|

午夜av成人|

国产真实乱偷精品视频

|

中文字幕精品一二三四五六七八

|

久久久国产精品久久久

|

国产精品特级毛片一区二区三区

|

国产精品香蕉在线观看

|

少妇高潮一区二区三区99

|

男人的天堂在线视频

|

日本久久爱

|

久久伊人精品中文字幕有软件

|

伊人伊成久久人综合网站

|

99精品国产一区二区三区

|

国产呻吟对白刺激无套视频在线

|

亚洲精品久久网白云av

|

在线观看黄网

|

欧美性猛交乱大交xxxx

|

日日摸日日干

|

国产精品天干天干

|

少妇一级淫免费观看

|

红桃视频 国产

|

国产午夜精品久久久久久久久久

|

亚洲精品久久久口爆吞精

|

亚洲成人av网址

|

日本不卡视频在线

|

亚洲欧美999|

夜夜添无码一区二区三区

|

国产丝袜调教

|

中文字幕无线观看中文字幕

|

依依av

|

18禁超污无遮挡无码免费网站国产

|

国产欧美日韩精品一区

|

国产乡下妇女做爰毛片

|

肥老熟妇伦子伦456视频

|

少妇苏晴的性荡生活

|

久久久69|

毛片网站免费在线观看

|

色香视频首页

|

亚洲最大成人在线观看

|

国产精品无码2021在线观看

|

一边捏奶头一边高潮视频

|

欧美69精品久久久久久不卡

|

黄色在线视频网站

|

男人天堂av在线播放

|

大江大河第三部50集在线观看旭豪

|

亚洲国产专区

|

嫩草嫩草嫩草嫩草嫩草

|

中文字幕亚韩

|

久久99色

|

日本大尺度吃奶做爰视频

|

欧美中文字幕第一页

|

女人扒开屁股爽桶30分钟

|

波多野结衣aⅴ在线

|

中国国产精品

|

日韩a在线

|

日本欧美精91品成人久久久

|

亚洲伦理99热久久

|

欧美一级一区二区

|

亚洲成年|

国产一级大黄

|

麻豆理论片

|

日本丰满护士爆乳xxxx

|

精品国产一区二区三区久久狼

|

亚洲另类激情综合偷自拍图

|

久草视频免费看

|

成年女人a毛片免费视频

|

日本少妇毛茸茸高潮

|

精品国产欧美一区二区三区成人

|

麻豆丰满少妇chinese

|

国产又色又爽又黄又免费文章

|

日本丰满的人妻hd高清在线

|

亚欧美视频

|

毛片色毛片18毛片美女

|

www.国产麻豆|

曰韩内射六十七十老熟女影视

|

两个人看的www免费视频中文

|

伊人久久大香线蕉综合网站

|

乡下农村妇女偷a毛片

|

小伸进91动漫

|

欧美不卡在线

|

中韩无矿砖专区综合

|

日日操日日碰

|

18禁黄无码免费网站高潮

|

国产亚洲欧美在线

|

九九热视频在线观看

|

欧美黄色激情视频

|

国产一线二线三线女

|

黄a视频|

亚欧美精品

|

55夜色66夜色国产精品视频

|

久久久精品国产一区二区三区

|

а√天堂ww天堂八

|

国产xxxx搡xxxxx搡麻豆

|

一区二区不卡视频

|

尤物国产在线

|

岳睡了我中文字幕日本

|

欧美在线一区二区三区

|

国产又粗又猛又爽又黄的免费视频

|

a级毛片黄色

|

嫩草嫩草嫩草嫩草嫩草嫩草

|

一级做a爰片欧美激情床

|

精品国产不卡一区二区三区

|

欧美日韩激情在线一区二区三区

|

韩国中文字幕

|

在线观看免费av网址

|

四色永久访问网站

|

日韩网红少妇无码视频香港

|

麻豆成人免费

|

色综合激情网

|

性色av一区二区三区无码

|

精品一区二区久久

|

久久久久国产精品久久久久

|

国产品无码一区二区三区在线

|

欧美在线资源

|

久久综合偷偷噜噜噜色

|

长篇h版少妇沉沦交换

|

一本色道久久爱88av

|

征服少妇柔佳系列

|

欧美综合在线观看

|

xxxx日本免费

|

亚洲高清在线播放

|

痞帅大猛xnxx精品打桩

|

97超级碰碰碰碰久久久久

|

国产精品久久久久久久久久ktv

|

国产9 9在线 | 中文

|

少妇奶水亚洲一区二区观看

|

无码av波多野结衣久久

|

国模杨依粉嫩蝴蝶150p

|

性爱视频日本

|

与亲女洗澡时伦了毛片

|

日本三级韩国三级美三级91

|

久久久久久久久久一毛喷水

|

日批视频|

狠狠网

|

九九九九精品视频在线观看

|

91精品久久久久久久久青青

|

亚洲不卡视频在线

|

狠狠鲁影院|

91精品啪在线观看国产

|

少妇性l交大片免费快色

|

久久视奸

|

天天撸在线视频

|

亚洲精品日韩综合观看成人91

|

国产一区二区三区四区五区加勒比

|

特级黄aaaaaaaaa毛片

|

国产精品久久久久久久久毛片

|

9.1在线观看免费

|

日韩中文字幕免费在线观看

|

精品视频网站

|

亚洲欧美另类在线视频

|

亚洲国产成人va在线观看天堂

|

玩弄放荡人妻一区二区三区

|

一本久久久

|

性色av一二三天美传媒

|

国产亚洲精品久久久久久青梅

|

久久免费看视频

|

嘿嘿射在线观看

|

新婚之夜玷污岳丰满少妇在线观看

|

国产两女互慰高潮视频在线观看

|

欧美爱视频

|

999国产

|

97香蕉碰碰人人澡人人爱

|

国模无码视频一区二区三区

|

欧美成人一区二区三区四区

|

91中文字幕视频

|

亚洲日韩国产精品第一页一区

|

亚洲女人毛片

|

免费视频二区

|

国产精品毛片a∨一区二区三区

|

日韩av午夜在线

|

好吊色免费视频

|

欧美日韩国产黄色

|

无码精品人妻一区二区三区湄公河

|

精品乱码久久久久久中文字幕

|

男人的天堂日韩

|

成av人片一区二区三区久久

|

久久99精品久久久久久9

|

榴莲视频黄色

|

免费成人黄色片

|

天天操天天干天天操

|

天天综合网天天综合

|

一区二区三区免费看

|

亚洲 中文字幕 日韩 无码

|

欧美国产日本在线

|

与亲女洗澡时伦了毛片

|

日本美女性高潮

|

婷婷久久综合九色综合绿巨人

|

免费一级做a爰片久久毛片潮喷

|

成熟丰满熟妇高潮xxxxx视频

|

亚洲国产一区二区三区四区四季

|

国产精品夜夜夜爽张柏芝

|

第四色视频

|

永久免费av

|

国产精品欧美激情在线播放

|

欧洲丰满少妇做爰

|

久久久久久91亚洲精品中文字幕

|

福利影院av

|

成人午夜激情网

|

日韩人妻无码一区二区三区99

|

网站一区二区

|

免费观看全黄做爰的视频

|

青青草狠狠操

|

国产成人精品a视频一区

|

综合五月激情二区视频

|

日本精品久久久

|

风间由美在线观看

|

欧美日韩黄

|

亚洲精品在线观看网站

|

欧美日韩在线免费看

|

丰满岳乱妇一区二区三区

|

亚洲色图另类图片

|

51成人|

久久99亚洲精品久久99果

|

东方av在线播放

|

亚洲欧美国产毛片在线

|

高清一区二区三区四区

|

女同 媚药 在线播放

|

天天色影综合网

|

少妇毛片

|

久久精品国产露脸对白

|

日本一卡二卡视频

|

96在线视频

|

天天色天天插

|

日本国产在线视频

|

在线少妇

|

中文字幕精品av一区二区五区

|

亚洲天堂2024

|

蓝av导航a√第一福利网

|

eeuss一区二区|

中文字幕一二三区

|

国产ts在线播放

|

日韩欧美在线观看一区二区三区

|

人妻精品久久无码区

|

国产精品二区一区

|

手机av在线不卡

|

黄色免费观看网站

|

黄色小视频链接

|

欧美一级视频免费

|

国产ts人妖一区二区

|

伊伊亚洲综合人网777

|

亚洲日本国产精华液

|

亚洲精品乱码久久久久久蜜桃麻豆

|

五月天小说网

|

性色av一区二区三区夜夜嗨

|

日本一卡二卡四卡无卡乱码视频免费

|

欧美va在线观看

|

欧美mv日韩mv国产网站

|

国产老头与老太xxxxx看看吧

|

人妻教师痴汉电车波多野结衣

|

日本成人精品

|

国产精品成人一区二区三区视频

|

男人放进女人阳道动态图

|

新片速递丨最新合集bt伙计

|

欧美亚洲国产一区二区三区

|

小舞同人18吸乳羞羞在线观看

|

久久久av波多野一区二区

|

日本不卡网站

|

性欧美1819性猛交

|

欧美午夜在线视频

|

国产精品96久久久久久

|

国产精品久久777777

|

亚洲精品一区二区久

|

影音先锋男人资源网站

|

亚洲狼人社区

|

午夜影院在线免费观看视频

|

免费看美女被靠到爽的视频

|

久久久女女女女999久久

|

亚洲精华国产精华精华液网站

|

自拍偷拍欧美亚洲

|

综合五月婷婷

|

日韩视频久久

|

亚洲无人区码一码二码三码的含义

|

欧美激情爱爱

|

中文字幕 亚洲一区

|

伊人伊人网

|

国产人与zoxxxx另类

|

色护士极品影院

|

国产精品人妻一区夜夜爱

|

天堂久久网

|

欧洲午夜精品久久久久久

|

91天天爽

|

欧美人与物videos另类

|

成年人黄色在线观看

|

��վ֩���ģ�壺

国产亚洲精品久久久久久久久久久久

|

激情综合五月丁香亚洲

|

欧美精品一二三四区

|

欧洲女人性行为视频

|

精品国产一区二区三区蜜殿

|

日日躁狠狠躁夜夜躁av中文字幕

|

国产日韩在线观看视频

|

国产成人欧美

|

国产人妖tscd合集

|

国产网友自拍

|

午夜视频在线观看入口

|

国产视频在线一区二区

|

无套内射在线无码播放

|

免费极品av一视觉盛宴

|

欧美一级免费观看

|

亚洲精品沙发午睡系列

|

污污的视频网站在线观看

|

小向美奈子在线观看

|

少妇又紧又色

|

免费看黄色片子

|

精品无人乱码一区二区三区的优势

|

红杏亚洲影院一区二区三区

|

久久勉费视频

|

免费黄色网址在线观看

|

久久r精品国产99久久6不卡

|

中日韩精品视频在线观看

|

日韩欧美视频在线

|

欧美日韩一卡2卡三卡4卡 乱码欧美孕交

|

日韩av无码一区二区三区不卡

|

久久久日韩精品一区二区

|

宅男噜噜噜666在线观看

|

国产97人人超碰caoprom

|

亚洲国产视频在线观看

|

久久亚洲高潮流白浆av软件

|

久久夜色精品国产欧美一区麻豆

|

国产小仙女精品av揉

|

少妇被爽到高潮动态图

|

欧美日韩亚洲三区

|

美女伦理水蜜桃4

|

国自产拍偷拍福利精品免费一

|

在线观看av免费

|

欧美一区二区在线播放

|

亚洲高清aⅴ日本欧美视频

国产suv精品一区二区69

|

美女初尝巨物嗷嗷叫自拍视频

|

黄色片在线免费观看视频

|

91porn国产成人福利

|

日日夜夜撸影院

|

亚洲中文字幕av无码区

|

午夜无人区免费网站

|

色婷婷免费视频

|

久久精品国产999大香线蕉

|

国产无套粉嫩白浆内谢在a

国产无套粉嫩白浆内谢在线

|

国产在线精品一区二区中文

|

免费成年人视频网站

|

久久h视频|

国产精品无码永久免费888

|

91av色|

国产精品黄在线观看

|

国产精品久久久久久久久久ktv

|

国产免费av片在线观看

|

精精国产xxxx视频在线野外

|

免费看黄色的网站

|

日韩黄色小视频

|

亚洲香蕉久久

|

国产成人午夜高潮毛片

|

欧美永久精品

|

可以免费看的毛片

|

黄色av观看

|

日日干天天爽

|

92精品

|

国产成人精品一区二区三区视频

|

97公开视频|

国内精品自产拍在线观看

|

亚洲黄色在线看

|

精品视频导航

|

亚洲精品乱码久久久久久蜜桃不卡

|

亚洲老板91色精品久久

|

国产山村乱淫老妇女视频

|

第一福利在线

|

韩国理伦三级

|

日韩精品资源

|

无套内射在线无码播放

|

四虎国产永久在线精品

|

国产网站大全

|

成人黄色在线免费观看

|

xxxx日本免费

|

少妇的激情

|

毛片网站免费在线观看

|

日本人妻人人人澡人人爽

|

手机免费在线观看av

|

人善性zzzzzo另类

|

中日韩在线

|

熟睡人妻被讨厌的公侵犯

|

午夜视频在线播放

|

综合激情五月综合激情五月激情1

|

日韩在线观看精品

|

性――交――性――乱睡觉

|

久久99久国产精品黄毛片入口

|

日本成人中文字幕

|

狠狠躁夜夜躁人人爽天天高潮

|

欧亚av在线

|

国产网站91

|

99精品欧美一区二区三区综合在线

|

久久九九精品国产综合喷水

|

无码人妻aⅴ一区二区三区有奶水

|

免费精品视频一区二区三区

|

国产精品99无码一区二区

|

4399理论片午午伦夜理片

|

巨胸喷奶水视频www

午夜无码国产理论在线

|

欧美日韩三级视频

|

欧美黄色一级片视频

|

男女激情免费网站

|

久久最新

|

成人看的视频

|

911毛片

|

97se狠狠狠狠狼鲁亚洲综合色

|

国产亚洲美女精品久久久2020

|

亚洲国产精品无码一区二区三区

|

欧洲精品一卡2卡三卡4卡影视

|

91在线视频网址

|

性网|

亚洲伊人成无码综合网

|

亚洲午夜久久久久久久久红桃

|

久久99国产精品视频

|

欧洲日韩在线

|

国产老女人91精品一区

|

亚洲一二三不卡

|

性xxxxx欧美老富婆

|

欧美成人aaaaaaaa免费

|

少妇被粗大猛进进出出

|

亚洲色图图片

|

亚洲高清国产拍精品网络战

|

欧美成人精品一区二区

|

亚洲精品国产成人

|

少妇精69xxtheporn

|

高清一区二区三区日本久

|

一色桃子656中文字幕

|

十八禁视频网站在线观看

|

成人亚洲网站

|

国产农村乱色xxxx

|

欧洲成人午夜免费大片

|

久久综合五月丁香久久激情

|

狠狠爱成人

|

91porny九色

|

九九热综合|

国产欧美一区二区在线观看

|

国产精品久久久久久久久久久新郎

|

国产97色在线 | 国产

|

亚洲午夜性猛春交xxxx

|

亚洲а∨天堂久久精品2021

|

久久对白

|

乱码av午夜噜噜噜噜动漫

|

巴西少妇xxb大毛又多

|

亚洲精品久久久乳夜夜欧美

|

国产成人精品亚洲线观看

|

av无码久久久久不卡蜜桃

|

最新日韩视频

|

日韩av中文字幕在线免费观看

|

国产一区二区三区久久精品

|

四虎最新站名点击进入

|

久久精品亚洲7777影院

|

国产强被迫伦姧在线观看无码

|

91麻豆免费视频

|

69国产成人精品二区

|

亚洲成人美女xvideos

|

国产xxxx视频在线观看

|

91亚洲乱码卡一卡二卡新区豆

|

日韩在线激情视频

|

中文字幕自拍偷拍

|

一二三区免费

|

伊人狠狠色j香婷婷综合

|

欧美午夜精品一区二区蜜桃

|

www久久爱69com

|

中文字日产幕乱码免费

|

毛片毛片毛片毛片毛片毛片毛片毛片毛片毛片

|

毛茸茸性xxxx毛茸茸毛茸茸

|

精品欧美一区二区在线观看

|

欧美不在线

|

激情网五月天

|

69精品视频

|

欧美激情免费观看

|

乌克兰av在线

|

人妖ts福利视频一二三区

|

a∨av白浆导航

|

国模冰莲自慰肥美胞极品人体图

|

欧美日韩日本国产

|

久久亚洲美女精品国产精品

|

东北女人毛多水多牲交视频

|

亚洲精品久久久久久无码色欲四季

|

色偷偷色噜噜狠狠成人免费视频

|

少妇浴室精油按摩2

|

国产精品久久久久久一区二区

|

午夜三级做爰视频在线看

|

国产99在线 | 中文

|

久久天天躁狠狠躁亚洲综合公司

|

国产专业剧情av在线

|

永井玛利亚 精品 国产 一区

|

亚洲精品99久久久久中文字幕

|

天堂va在线高清一区

|

亚洲综合无码精品一区二区三区

|

无码一区二区三区在线观看

|

黄色综合

|

色又黄又爽网站www久久

|

丝袜人妻一区二区三区

|

日韩欧美爱爱

|

精品在线视频一区二区

|

久本草在线中文字幕亚洲

|

熟妇人妻系列av无码一区二区

|

国产啪精品视频网站

|

男人添女人囗交做爰高潮

|

成人免费视频软件网站

|

新国产视频

|

九九自拍视频

|

97久久久久人妻精品区一

|

健美女人做爰视频

|

14萝自慰专用网站

|

偷窥自拍999

|

国产一级午夜一级在线观看

|

日韩精品无码一区二区三区不卡

|

免费国产在线麻豆网站

|

中国无码人妻丰满熟妇啪啪软件

|

国产精品一区二区免费看

|

久久久久国产精品一区二区

|

100岁老太毛片

|

91色在线

|

97精品国产露脸对白

|

狠狠色伊人亚洲综合网站l

狠狠色依依成人婷婷九月

狠狠色综合久久婷婷色天使

|

中国黄色小视频

|

日韩欧美综合

|

免费在线观看成人av

|

外国黄色网址

|

日韩精品在线免费观看

|

精品国产乱码久久久久久夜甘婷婷

|

亚洲色图3p

|

嫩草av久久伊人妇女超级a

|

成人激情片

|

国产喷白浆一区二区三区

|

日韩视频精品

|

日日干夜夜撸

|

日日噜噜噜夜夜爽爽狠狠小说

|

国语一区二区

|

欧美色婷婷

|

黑人大战欲求不满人妻

|

少妇被爽到高潮喷水久久欧美精品

|

94精品激情一区二区三区

|

成人国产免费视频

|

国产网站黄色

|

欧美尿交 magnet

|

18国产免费视频

|

中文字幕久久久久人妻中出

|

亚洲高清网|

中文字幕丰满乱孑伦无码专区

|

亚洲欧美视频在线观看

|

jlzzjlzz国产精品久久

|

久久中文字幕一区二区三区

|

日韩精品区一区二区三vr

|

一区视频在线播放

|

欧美日韩国产成人

|

成年午夜精品久久久精品

|

欧美午夜精品一区二区三区电影

|

日本一区二区在线视频

|

中文天堂国产最新

|

亚洲专区av

|

美女视频黄的全免费视频网站

|

操到喷水

|

婷婷成人丁香五月综合激情

|

韩国三级视频在线观看

|

在线 | 一区二区三区四区

|

欧洲亚洲一区二区

|

性折磨bdsm德国激情

|

无码人妻精品一区二区三区蜜桃

|

proumb性欧美在线观看

|

久久久久综合

|

精品国产三级a∨在线欧美

一本加勒比hezyo无码专区

|

亚洲欧美日韩在线看

|

一级视频免费观看

|

欧美午夜理伦三级在线观看吃奶汁

|

波多野结衣不卡视频

|

日韩女同强女同hd

|

超碰导航|

国产欧美日韩中文久久

|

日韩一区二区三区精品

|

特黄特色特刺激免费播放

|

干干天天

|

色噜噜日韩精品欧美一区二区

|

日本不卡一区二区三区在线

|

少妇高潮露脸国语对白

|

97自拍视频在线

|

懂色avcom|

97se亚洲国产综合自在线观看

|

bnb99八度免费影院

|

欧美黑人一级爽快片淫片高清

|

好男人www社区在线视频夜恋

|

欧美多p视频

|

久久久中文网

|

久久精国

|

91综合中文字幕乱偷在线

|

色婷婷av一区二区三区软件

|

国产三级精品三级男人的天堂

|

国产免费一区二区三区四在线播放

|

高清国产精品人妻一区二区

|

亚洲中文字幕日产无码

|

欧美暧暧视频

|

18性夜影院午夜寂寞影院免费

|

精品人妻二区中文字幕

|

久久se精品一区精品二区

|

蜜臀av夜夜澡人人爽人人

|

中文字幕av无码一区二区三区

|

成人疯狂猛交xxx

|

中文字幕在线视频一区二区三区

|

香蕉视频在线观看www

|

欧美日韩在线高清

|

久久久视

|

免费av看片

|

日韩中文幕

|

国产精品视频一二区

|

成人av综合|

狠狠躁夜夜躁人人爽天天5

中国china露脸自拍性hd

|

国产经典三级

|

色呦呦网站在线观看

|

日韩成人精品在线观看

|

日韩人妻无码精品久久久不卡

|

亚洲国产一区久久yourpan

|

麻豆tv在线

|

麻豆av免费在线

|

免费黄色国产

|

国产日韩在线免费观看

|

大尺度分娩网站在线观看

|

91超碰在线

|

久久夜色精品国产欧美乱极品

|

好大好长好紧爽小91

|

屁股夹体温计调教play

|

丰满少妇理论片bd高清

|

午夜av成人|

国产真实乱偷精品视频

|

中文字幕精品一二三四五六七八

|

久久久国产精品久久久

|

国产精品特级毛片一区二区三区

|

国产精品香蕉在线观看

|

少妇高潮一区二区三区99

|

男人的天堂在线视频

|

日本久久爱

|

久久伊人精品中文字幕有软件

|

伊人伊成久久人综合网站

|

99精品国产一区二区三区

|

国产呻吟对白刺激无套视频在线

|

亚洲精品久久网白云av

|

在线观看黄网

|

欧美性猛交乱大交xxxx

|

日日摸日日干

|

国产精品天干天干

|

少妇一级淫免费观看

|

红桃视频 国产

|

国产午夜精品久久久久久久久久

|

亚洲精品久久久口爆吞精

|

亚洲成人av网址

|

日本不卡视频在线

|

亚洲欧美999|

夜夜添无码一区二区三区

|

国产丝袜调教

|

中文字幕无线观看中文字幕

|

依依av

|

18禁超污无遮挡无码免费网站国产

|

国产欧美日韩精品一区

|

国产乡下妇女做爰毛片

|

肥老熟妇伦子伦456视频

|

少妇苏晴的性荡生活

|

久久久69|

毛片网站免费在线观看

|

色香视频首页

|

亚洲最大成人在线观看

|

国产精品无码2021在线观看

|

一边捏奶头一边高潮视频

|

欧美69精品久久久久久不卡

|

黄色在线视频网站

|

男人天堂av在线播放

|

大江大河第三部50集在线观看旭豪

|

亚洲国产专区

|

嫩草嫩草嫩草嫩草嫩草

|

中文字幕亚韩

|

久久99色

|

日本大尺度吃奶做爰视频

|

欧美中文字幕第一页

|

女人扒开屁股爽桶30分钟

|

波多野结衣aⅴ在线

|

中国国产精品

|

日韩a在线

|

日本欧美精91品成人久久久

|

亚洲伦理99热久久

|

欧美一级一区二区

|

亚洲成年|

国产一级大黄

|

麻豆理论片

|

日本丰满护士爆乳xxxx

|

精品国产一区二区三区久久狼

|

亚洲另类激情综合偷自拍图

|

久草视频免费看

|

成年女人a毛片免费视频

|

日本少妇毛茸茸高潮

|

精品国产欧美一区二区三区成人

|

麻豆丰满少妇chinese

|

国产又色又爽又黄又免费文章

|

日本丰满的人妻hd高清在线

|

亚欧美视频

|

毛片色毛片18毛片美女

|

www.国产麻豆|

曰韩内射六十七十老熟女影视

|

两个人看的www免费视频中文

|

伊人久久大香线蕉综合网站

|

乡下农村妇女偷a毛片

|

小伸进91动漫

|

欧美不卡在线

|

中韩无矿砖专区综合

|

日日操日日碰

|

18禁黄无码免费网站高潮

|

国产亚洲欧美在线

|

九九热视频在线观看

|

欧美黄色激情视频

|

国产一线二线三线女

|

黄a视频|

亚欧美精品

|

55夜色66夜色国产精品视频

|

久久久精品国产一区二区三区

|

а√天堂ww天堂八

|

国产xxxx搡xxxxx搡麻豆

|

一区二区不卡视频

|

尤物国产在线

|

岳睡了我中文字幕日本

|

欧美在线一区二区三区

|

国产又粗又猛又爽又黄的免费视频

|

a级毛片黄色

|

嫩草嫩草嫩草嫩草嫩草嫩草

|

一级做a爰片欧美激情床

|

精品国产不卡一区二区三区

|

欧美日韩激情在线一区二区三区

|

韩国中文字幕

|

在线观看免费av网址

|

四色永久访问网站

|

日韩网红少妇无码视频香港

|

麻豆成人免费

|

色综合激情网

|

性色av一区二区三区无码

|

精品一区二区久久

|

久久久久国产精品久久久久

|

国产品无码一区二区三区在线

|

欧美在线资源

|

久久综合偷偷噜噜噜色

|

长篇h版少妇沉沦交换

|

一本色道久久爱88av

|

征服少妇柔佳系列

|

欧美综合在线观看

|

xxxx日本免费

|

亚洲高清在线播放

|

痞帅大猛xnxx精品打桩

|

97超级碰碰碰碰久久久久

|

国产精品久久久久久久久久ktv

|

国产9 9在线 | 中文

|

少妇奶水亚洲一区二区观看

|

无码av波多野结衣久久

|

国模杨依粉嫩蝴蝶150p

|

性爱视频日本

|

与亲女洗澡时伦了毛片

|

日本三级韩国三级美三级91

|

久久久久久久久久一毛喷水

|

日批视频|

狠狠网

|

九九九九精品视频在线观看

|

91精品久久久久久久久青青

|

亚洲不卡视频在线

|

狠狠鲁影院|

91精品啪在线观看国产

|

少妇性l交大片免费快色

|

久久视奸

|

天天撸在线视频

|

亚洲精品日韩综合观看成人91

|

国产一区二区三区四区五区加勒比

|

特级黄aaaaaaaaa毛片

|

国产精品久久久久久久久毛片

|

9.1在线观看免费

|

日韩中文字幕免费在线观看

|

精品视频网站

|

亚洲欧美另类在线视频

|

亚洲国产成人va在线观看天堂

|

玩弄放荡人妻一区二区三区

|

一本久久久

|

性色av一二三天美传媒

|

国产亚洲精品久久久久久青梅

|

久久免费看视频

|

嘿嘿射在线观看

|

新婚之夜玷污岳丰满少妇在线观看

|

国产两女互慰高潮视频在线观看

|

欧美爱视频

|

999国产

|

97香蕉碰碰人人澡人人爱

|

国模无码视频一区二区三区

|

欧美成人一区二区三区四区

|

91中文字幕视频

|

亚洲日韩国产精品第一页一区

|

亚洲女人毛片

|

免费视频二区

|

国产精品毛片a∨一区二区三区

|

日韩av午夜在线

|

好吊色免费视频

|

欧美日韩国产黄色

|

无码精品人妻一区二区三区湄公河

|

精品乱码久久久久久中文字幕

|

男人的天堂日韩

|

成av人片一区二区三区久久

|

久久99精品久久久久久9

|

榴莲视频黄色

|

免费成人黄色片

|

天天操天天干天天操

|

天天综合网天天综合

|

一区二区三区免费看

|

亚洲 中文字幕 日韩 无码

|

欧美国产日本在线

|

与亲女洗澡时伦了毛片

|

日本美女性高潮

|

婷婷久久综合九色综合绿巨人

|

免费一级做a爰片久久毛片潮喷

|

成熟丰满熟妇高潮xxxxx视频

|

亚洲国产一区二区三区四区四季

|

国产精品夜夜夜爽张柏芝

|

第四色视频

|

永久免费av

|

国产精品欧美激情在线播放

|

欧洲丰满少妇做爰

|

久久久久久91亚洲精品中文字幕

|

福利影院av

|

成人午夜激情网

|

日韩人妻无码一区二区三区99

|

网站一区二区

|

免费观看全黄做爰的视频

|

青青草狠狠操

|

国产成人精品a视频一区

|

综合五月激情二区视频

|

日本精品久久久

|

风间由美在线观看

|

欧美日韩黄

|

亚洲精品在线观看网站

|

欧美日韩在线免费看

|

丰满岳乱妇一区二区三区

|

亚洲色图另类图片

|

51成人|

久久99亚洲精品久久99果

|

东方av在线播放

|

亚洲欧美国产毛片在线

|

高清一区二区三区四区

|

女同 媚药 在线播放

|

天天色影综合网

|

少妇毛片

|

久久精品国产露脸对白

|

日本一卡二卡视频

|

96在线视频

|

天天色天天插

|

日本国产在线视频

|

在线少妇

|

中文字幕精品av一区二区五区

|

亚洲天堂2024

|

蓝av导航a√第一福利网

|

eeuss一区二区|

中文字幕一二三区

|

国产ts在线播放

|

日韩欧美在线观看一区二区三区

|

人妻精品久久无码区

|

国产精品二区一区

|

手机av在线不卡

|

黄色免费观看网站

|

黄色小视频链接

|

欧美一级视频免费

|

国产ts人妖一区二区

|

伊伊亚洲综合人网777

|

亚洲日本国产精华液

|

亚洲精品乱码久久久久久蜜桃麻豆

|

五月天小说网

|

性色av一区二区三区夜夜嗨

|

日本一卡二卡四卡无卡乱码视频免费

|

欧美va在线观看

|

欧美mv日韩mv国产网站

|

国产老头与老太xxxxx看看吧

|

人妻教师痴汉电车波多野结衣

|

日本成人精品

|

国产精品成人一区二区三区视频

|

男人放进女人阳道动态图

|

新片速递丨最新合集bt伙计

|

欧美亚洲国产一区二区三区

|

小舞同人18吸乳羞羞在线观看

|

久久久av波多野一区二区

|

日本不卡网站

|

性欧美1819性猛交

|

欧美午夜在线视频

|

国产精品96久久久久久

|

国产精品久久777777

|

亚洲精品一区二区久

|

影音先锋男人资源网站

|

亚洲狼人社区

|

午夜影院在线免费观看视频

|

免费看美女被靠到爽的视频

|

久久久女女女女999久久

|

亚洲精华国产精华精华液网站

|

自拍偷拍欧美亚洲

|

综合五月婷婷

|

日韩视频久久

|

亚洲无人区码一码二码三码的含义

|

欧美激情爱爱

|

中文字幕 亚洲一区

|

伊人伊人网

|

国产人与zoxxxx另类

|

色护士极品影院

|

国产精品人妻一区夜夜爱

|

天堂久久网

|

欧洲午夜精品久久久久久

|

91天天爽

|

欧美人与物videos另类

|

成年人黄色在线观看

|