▓©╦ŠĄŪŻ║Ī░Ą┌Č■į÷ķLŪ·ŠĆĪ▒┐╔─▄╩ŪČŠ╦Ä

│÷ŲĘ/Õ\Šä

ū½╬─/║ŻąŪ

║┴¤oę╔å¢Ż¼▓©╦ŠĄŪęčĮøū°ĘĆųąć°ėĮqĘ■ę╗ĖńĄ─īÜū∙ĪŻ▀@ī”ė┌īŻśI╗»Ę■čbŲĘ┼ŲüĒšfŻ¼┐╔ų^ęčĮøŽÓ«ö│╔╣”ĪŻ

Ą½╩ŪīżšęĄ┌Č■į÷ķLŪ·ŠĆŻ¼ģs╩Ū▓©╦ŠĄŪę╗ų▒ĮŌ▓╗ķ_Ą─Ī░ą─ĮYĪ▒ĪŻ

╔Žę╗┤╬ČÓį¬╗»Ą─ĮYŠųŻ¼ęč╚╗╩ŪICUųą¾@ļU╠ė╔·ĪŻ

äéäé╗ų▀Ćø]▀^ČÓŠ├Ż¼ļSų°ėĮqĘ■ØqārūāĄ├ĘŪ│Ż└¦ļyŻ¼2025─ĻĄ─▓©╦ŠĄŪŻ¼į┘┤╬Ž▌╚ļ│╔ķLĮ╣æ]ĪŻļSų«Č°üĒĄ─Ż¼ėų╩Ūę╗ł÷ČÓį¬╗»├į╦╝ĪŻ

ī”ė┌▓©╦ŠĄŪūŅą┬ę╗▌åĪ░ČÓį¬╗»├į╦╝Ī▒Ż¼╬ęéā蹊┐ĮYšō║▄├„┤_Ż║▓╗┐┤║├ĪŻ

éĆųą▀ē▌ŗŻ¼ęįŽ┬š╣ķ_ĪŻ

01

╔Žę╗▌åČÓį¬╗»Ī░µ|ėČ°ÜwĪ▒

▓©╦ŠĄŪĄ─ROE▀_ĄĮ22%Ż¼Ą½╩ŪŽÓī”ė┌Ę■čbŲĘŅÉŻ¼ųąĖ▀Č╦ėĮqĘ■ŲĘ┼Ų┐┐Ą─╩ŪĖ▀└¹ØÖ┬╩ų¦ō╬ų°Ė▀ROEŻ¼┘Y«aų▄▐D┬╩│ŻŲ┌į┌0.8ęįŽ┬Ż¼▒╚Ę■čbąąśIŅ^▓┐╣½╦ŠĄ═│÷20%ęį╔ŽĪŻ

▀@ų„ę¬ė╔ė┌ėĮqĘ■Š▀ėąśOÅŖĄ─╝Š╣ØąįŻ¼ę╗éĆČ¼╠ņĖ╔╚½─Ļ┤¾▓┐ĘųĄ─╗ŅĪŻ

¾w¼Fį┌╔Ž░ļžö─ĻŻ©4-9į┬Ę▌Ż®Ż¼─▄ē“īŹ¼FĄ─╩š╚ļš╝▒╚ų╗ėą30%ū¾ėęŻ¼╔§ų┴║▄ČÓ╣½╦ŠĄ─ĮøõN╔╠ų╗Ė╔ę╗éĆ╝ŠČ╚Ą─╗ŅŻ¼Ųõ╦¹Ģr║“ķeų├ĪŻ

ĄŁ═·╝ŠĄ─┐═┴„┴┐▓ŅäeŠ▐┤¾Ż¼ī¦ų┬▓©╦ŠĄŪķTĄĻį┌╩óŽ─£S×ķ░║┘Fö[įOĪŻ═¼Ģr2007─Ļ╣½╦Š╔Ž╩ą║¾Ż¼Äū║§±R╔ŽŠ═įŌė÷┴╦╚½Ū“Į╚┌╬ŻÖCĪŻ

ę“┤╦Ż¼▓©╦ŠĄŪ╔Ž╩ą║¾ČÓ┤╬ø_ō¶Ī░╦─╝Š╗»Ī▒Ż║

2008─Ļ╩š┘Å▓©╦ŠĄŪ─ąčbŻ¼2010─Ļ╩š┘Å┼«čbŲĘ┼ŲĮ▄╬„Ż¼2014─Ļ═Ų│÷ąŻĘ■śI䚯¼2015─Ļ╩š┘Å┼«čbŲĘ┼Ų░ŅīÜŻ¼2016─Ļ╩š┘Å┼«čbŲĘ┼Ų┐┬└¹üåųZ║═┐┬┴_░┼ĪŻöéūėõüĄ─ŽÓ«ö┤¾Ż¼£╩éõę╗šŠ╩ĮĮŌøQ░č─ą┼«└Ž╔┘Īó┤║Ž─Ū’Č¼Ą─┘Åę┬ąĶŪ¾ĪŻ

ļm╚╗ČÓį¬╗»ę╗Č╚š╝╩š╚ļ▒╚ųžĄ─13%Ż¼Ą½▀@ą®═žš╣╗∙▒ŠČ╝╩ŪārųĄÜ¦£ńĪŻ2013─Ļķ_╩╝┐┐╔╠ūu£pųĄüĒįćłDö[├ōÜv╩Ę░³ĖżŻ¼Ą½╝┤╩╣ĄĮūŅą┬Ą──Ļł¾ųąŻ¼ĘŪų„śI╩š╚ļš╝▒╚╚įš╝4%Ż¼Į▄╬„Ą╚┼«čbŲĘ┼ŲĄ─ĮøĀI├┐─Ļ╚į┼e▓ĮŠSŲDĪŻ

▀@Ė·ā×ę┬Äņ«ö─ĻČÓį¬╗»╗∙▒Š╚ń│÷ę╗▐HĪŻį┌2008─ĻĢrŻ¼╣½╦Š╩š┘ÅĄ─╚š▒Š║═║Ż═ŌŲĘ┼ŲžĢ½IĀI╩š931ā|╚šį¬Ż¼š╝▒╚16%Ż¼ĀIśI└¹ØÖš╝▒╚6%Ż╗Č°ĄĮ2024 žö─Ļ╚½Ū“ŲĘ┼ŲśIäš║Žėŗ╩š╚ļ1388 ā|╚šį¬Ż¼š╝▒╚5%Ż¼ĀIśI└¹ØÖ┬╩āH0.5%Ż¼ČÓ─Ļ╚į╬┤īŹ¼Fė»└¹ĪŻ

┘Y┴ŽüĒį┤Ż║╣½╦Š2025žö─Ļ─Ļł¾

Ą½▒╚ā×ę┬ÄņæK═┤Ą─ČÓĄ─╩ŪŻ¼ČÓį¬╗»╔§ų┴äėōu┴╦▓©╦ŠĄŪ╔·┤µŠĆĪŻ2016─ĻŻ¼╣½╦Š╩š╚ļāH58ā|Ż¼Ą¶ĄĮĖ·10─ĻŪ░╔Ž╩ąĢr═¼ę╗╦«ŲĮŻ¼└¹ØÖĖ³╩ŪŽ┬╗¼ĄĮų╗ėą2.8ā|Ż¼Ė³╩Ūų╗ėą╔Ž╩ąĢrĄ─ę╗░ļ▓╗ĄĮĪŻ

ČÓį¬╗»╚ń╣¹ų╗╩ŪÄūéĆā|Ą─═Č┘Y┤“╦«Ų»─Ūę▓Š═╦Ń┴╦Ż¼Ą½╩Ūū÷Ųõ╦¹śI䚯¼äėōu┴╦╣▄└Ēīėī”▓©╦ŠĄŪų„ŲĘ┼ŲĄ─Š½┴”═Č╚ļŻ¼ę▓─Ż║²┴╦Ž¹┘Mš▀ą─ųŪĪŻ

ųąć°Ų¾śI╝ę─ŪéĆĢr║“Č╝ėąĄ┌Č■Ū·ŠĆĮ╣æ]Ż¼Č°ŪęÖCĢ■▒ķĄžČ╝╩ŪŻ¼ę▓┤_īŹėąŲ¾śI┐┐ČÓį¬╗»īŹ¼F┴╦┐ńįĮ╩Į░lš╣ĪŻĄ½╣”─▄Ę■’ŚŲĘ┼ŲŻ¼├³ķTį┌ė┌ŲĘ┼ŲĮ©┴óŻ¼ųvŠ┐═¼śė─▄┴”Ą─Å═ė├Ż¼▒╚╚ń░▓╠ż║═FILAŻ¼Ą½Ųõ╦¹Ą─┐ńĮńšµĄ─¤o«Éė┌║└┘ĆĪŻ

ų▒ĄĮ2017─ĻŻ¼▓©╦ŠĄŪĄ═Ņ^šJÕeŻ¼╠ß│÷ Ī░Š█Į╣ų„ŲĘ┼ŲŻ¼╗žÜwų„║ĮĄ└Ī▒æ┬įŻ¼▓©╦ŠĄŪĄ├ęįŲ╦└╗ž╔·ĪŻ

02

ā╔éĆ┐┤╦Ų╚½ą┬Ą─╣╩╩┬

Č°▀@┤╬▓╗į┘╩ŪŽ±╔Ž┤╬╦─╠Äüy═ČŻ¼Č°╩Ū┐┤╔Ž┴╦ā╔éĆą┬Ą─╣╩╩┬ĪŻ

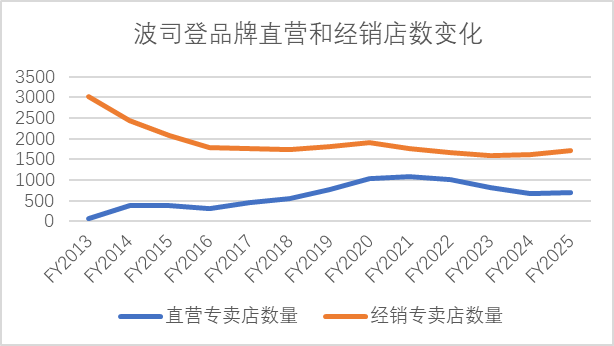

Ż©1Ż®Ė▀Š░ÜŌČ╚Ą─æ¶═ŌĪŻļSų°æ¶═ŌĄ─▒¼╗Ż¼╦∙ėąŲĘ┼ŲČ╝ŽļĘųę╗▒ŁĖ■Ż¼Č°▓©╦ŠĄŪŪą╚ļĄ─³cį┌ė┌Ż¼Å─╝āėĮqĘ■▐DŽ“╣”─▄ąįĘ■’Śėą╠ņ╚╗ā×ä▌Ż¼«aŲĘ╚▌ęū┼cæ¶═Ō┘ÉĄ└«a╔·┬ōŽĄŻ¼┐╔ęįū÷æ¶═ŌĄ─ę╗ŪąŻ¼░³└©ø_õhę┬Īó═Ō╠ū║═Ę└Ģ±Ę■ĪŻ

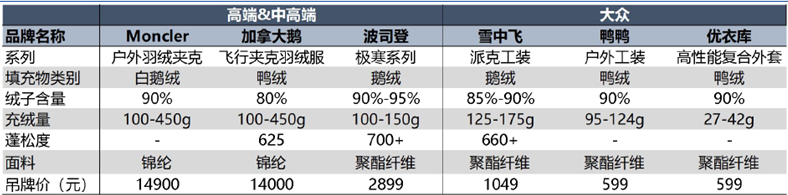

Ż©2Ż®╔▌│▐ėĮqĘ■MonclerŻ¼Š═ČÓį¬╗»│╔╣”┴╦ĪŻĘŪėĮq═Ō╠ū╩š╚ļš╝▒╚▀_ĄĮ25%ĪŻ╦∙ęį▓©╦ŠĄŪÄū─ĻŪ░╠ß│÷ Ī░ų┬┴”ė┌│╔×ķ╚½Ū“ūŅ╩▄ūŠ┤Ą─╣”─▄Ę■’Ś╝»łFĪ▒įĖŠ░Ż¼īóĪ░Ģr╔ą╣”─▄ąįĪ▒čė╔ņ▀M╚ļĖ³ČÓ┘ÉĄ└Ż¼─┐ś╦ĘŪėĮqĘ■š╝▒╚ę▓ę¬20%ęį╔ŽĪŻ

1Īóæ¶═ŌĄ─ųž³c╩ŪĘ└Ģ±Ż¼Ą½ėųįŌė÷┴╦Ų┐Ņi

2022─ĻŻ¼▓©╦ŠĄŪ═Ų│÷æ¶═ŌĘ└Ģ±ŽĄ┴ąŻ¼2023─ĻŻ¼ėų═Ų│÷æ¶═Ōø_õhę┬ĪŻ

ŲõųąŻ¼Ę└Ģ±ūŅ▒╗╣½╦Š╝─ėĶ║±═¹Ż¼¤o╦¹Ż¼ę“×ķ▀^╚źÄū─ĻąąśI▒¼░lŻ¼╩ął÷┐šķg▀_ĄĮ800ā|į¬Ż¼ĮėĮ³ėĮqĘ■Ą─ę╗░ļŻ╗Č°ŪęĖ±Šų╔ą╬┤╣╠╗»Ż¼ŪęĘ└Ģ±į┌Ž─╠ņ┘uŻ¼╠žäeėą└¹ė┌ŠĆŽ┬ķTĄĻĄŁ╝ŠĄ─▒P╗ŅĪŻ

2023─ĻŻ¼╣½╦Šäéķ_╩╝ū÷Ę└Ģ±ø]ČÓŠ├Ż¼═¼▒╚į÷ķLŠ═│¼▀^3▒ČŻ¼ćLĄĮ┴╦╠Ņ^Ż¼║¾üĒĘĻł÷║Ž▒žųvĘ└Ģ±Ż¼╠ß│÷Ą─æ┬į─┐ś╦╩Ū╚²─ĻĘŁę╗Ę¼ĪŻĮY╣¹ĄĮ┴╦Į±─ĻŻ¼╣½╦ŠĘ└Ģ±śIäš╗∙▒Š═Żų╣į÷ķLĪŻ

ļSų°ąąśI▒¼░l╩Įį÷ķLĄ─╝t└¹═╩╚źŻ¼▓©╦ŠĄŪ░l¼Fūį╝║Ą─Ę└Ģ±Ž▌╚ļ┴╦▓╗┤¾▓╗ąĪĄ─└¦Š│ųąŻ¼ļm╚╗ŲõĘ└Ģ±Ę■ųĖś╦║═┘|┴┐┬įĖ▀ė┌ąąśI╦«ŲĮŻ¼Ą½Č©ārŠ∙ārį┌400-500į¬Ż¼│¼│÷ąąśIārĖ±öĄ▒ČŻ¼Ž¹┘Mš▀▓ó▓╗┘Iå╬ĪŻ

Ę└Ģ±Ę■ļm╚╗Š▀ėąę╗Č©Ą─╣”─▄ī┘ąįŻ¼Ą½ę▓▓╗╦Ń║▄ÅŖŻ¼«ģŠ╣Š═╩Ū╬’└ĒĖ¶ļxĄ─Ę└Ģ±ĘĮ╩ĮŻ¼ųv▓╗│÷╩▓├┤║┌┐Ų╝╝Ż¼╣”─▄ąįģ^äeąĪī¦ų┬ŲĘ┼Ųķg└Ł▓╗ķ_▓ŅŠÓĪŻ

Ģr╔ąąįĖ³╩Ū¤oÅ─šäŲĪŻĘ└Ģ±Ę■Ė³ų┬├³Ą─╩Ūø]ėą╔ńĮ╗ł÷Š░Ż¼ę▓Š═ø]ėąĢr╔ąąįŻ¼ūį╚╗ļyėąŲĘ┼ŲęńārĪŻ║▄ļyŽļŽ¾┤¾╝ę┤®Ę└Ģ±Ę■╩Ū×ķ┴╦║├┐┤Ż¼Š═Ž±ėĻę┬Ż¼ėą│▒┼Ųå߯┐

ūŅĮK▀@ĘN«aŲĘŠ═╩Ū╝ā┘|ār▒╚Ą─ĖéĀÄĪŻąąśI75%Ą─Č©Č╝Ą═ė┌200į¬Ż¼Ė▀ė┌500į¬Ą─ų╗š╝1%ĪŻ╝┤╩╣ąąśIĮ^ī”²łŅ^ĮČŽ┬Ż¼ę╗ų▒Č╝į┌ū÷Ę└Ģ±ŽÓĻPŻ¼«aŲĘČ©ārę▓║▄ėH├±Ż¼ę▓├Ō▓╗┴╦įŌ╩▄Ę▌Ņ~ø_ō¶ĪŻ

▀\äėĪóæ¶═ŌĪóĢr╔ą║═╣”─▄ŲĘ┼ŲŻ¼Š∙ōī×®▀@éĆ╦{║Ż╩ął÷Ż¼░³└©LululemonĪóĄŽ┐©āzĪó─═┐╦Īóā×ę┬ÄņĄ╚═Ō┘YŲĘ┼ŲŻ¼ęį╝░░▓╠żĪó▓©╦ŠĄŪĪ󱜱äĪóå╠ĄżĄ╚ā╚┘YŲĘ┼ŲĪŻĮČŽ┬╩ął÷Ę▌Ņ~Å─80%Ž┬ĮĄĄĮ50%ū¾ėęŻ¼ārĖ±æĘŪ│Ż╝ż┴ęĪŻ

─Ū▓©╦ŠĄŪ─▄▓╗─▄ĮĄārū▀┘|ār▒╚┬ĘŠĆŻ┐«ģŠ╣╣½╦ŠųŲįņ╦«ŲĮę▓╩Ū║▄į┌ŠĆĄ─ĪŻ┤░Ė╩ŪÄū¤o┐╔─▄Ż¼ę“×ķį┌īŻ┘uĄĻ┘uŻ¼ārĖ±╠½Ą═Ģ■░č▓©╦ŠĄŪĄ─ųąĖ▀Č╦ŲĘ┼ŲČ©╬╗ų▒Įėø_┐ÕĪŻ

Č°ŪęÅ─ą─ųŪ╔ŽšfŻ¼ėĮqĘ■ÅŖš{Ą─╩Ū▒Ż┼»Ż¼Ę└Ģ±Ę■ÅŖš{Ą─ø÷╦¼Ż¼╦∙ęįĘ└Ģ±ŲõīŹĖ·▒Ż┼»ļm╚╗Č╝╩Ūæ¶═ŌŻ¼Ą½═Ļ╚½╩Ūā╔éĆ┘ÉĄ└ĪŻ╚ń╣¹į┘═Č╚ļŽ┬╚źŻ¼Ģ■é¹║”ĄĮėĮqĘ■Ą─ą─ųŪŻ¼Š═Ž±ŠŲ░╔╚ź┘uįń▓═ę╗śėŻ¼Ą├▓╗āö╩¦ĪŻ

╣½╦Šį┌ūŅą┬ļŖįÆĢ■═Ė┬ČŲĘ┼Ų╦╝┬ĘŻ║Ę└Ģ±╩ął÷Į±─Ļ¤ßČ╚Ž┬╗¼Ż¼ų„ŲĘ┼Ųš{š¹Ę└Ģ±╦╝┬ĘŻ¼Ģ■╗žÜwŠ█Į╣Ž┬░ļ─ĻõN╩█ĪŻ┐┤üĒ╝░Ģrų╣ōpĄ─Ė┼┬╩Ė³Ė▀Ż¼▀@╬┤ćL▓╗╩Ū║├╩┬ĪŻ

2Īó┼cMoncle═¼ąą▓╗═¼├³

ū„×ķ╚½Ū“ėĮqĘ■Ēö╔▌Ż¼į┌Ę©ć°äō┴óĪó¼F┐é▓┐╬╗ė┌ęŌ┤¾└¹├ū╠mĄ─MonlcerŻ¼╩Ū├┐éĆ╚╦Č╝ŲG┴wĄ─ŲĘ┼ŲŻ¼Č°Ūę╦Ų║§ę▓│╔╣”īŹ¼F┴╦ČÓį¬╗»ĪŻ

Ą½īŹļH╔ŽŻ¼MonclerūŅįń▓ó▓╗╩Ūū÷ėĮqĘ■Ą─Ż¼Č°╩Ūū÷æ¶═Ō╦»┤³║═Äż┼±Ų╝ęĄ─Ż¼║¾üĒ▓┼╔·«aĄŪ╔Įė├Ą──ß²łėĮqĘ■ĪŻĢr╔ą╔▌│▐ą─ųŪ▀h┤¾ė┌ąį─▄ą─ųŪŻ¼┴óĄ─╩ŪīŻśI╗»Īó╔▌│▐ŲĘĄ─š{ąįŻ¼ų╗╩Ū┼÷Ū╔ū÷┴╦Ė▀Č╦ėĮqĘ■Č°ęčĪŻ

Č°Ūęäō╩╝╚╦Į■ØÖį┌ęŌ┤¾└¹Ģr╔ą╚”ūėųąŻ¼─▄īóĖ▀Č╦Ģr╔ą▀M╚ļĪ░æ¶═Ō+Ģr╔ąĪ▒Ą─ł÷Š░ĪŻ▒╚╚ńMonclerėąę╗éĆ╠ņ▓┼įOėŗĤŽĄ┴ą Genius ╠ņ▓┼ų«╬▌Ż¼├┐─Ļ Moncler Ģ■Ė·╚½Ū“Ą─ 12 ╬╗Ēö╝ēįOėŗĤŻ¼ęį▒ŻūCįOėŗĄ─įŁäōąįĪŻ

Č°▓©╦ŠĄŪĢ│ŽļĄ─╩ŪŻ║Ī░╬┤üĒ╚ń╣¹─▄░lš╣Ą─ŅÉ╦ŲMonclerŻ¼Ž±╦¹éāę╗śė═Ų│÷ĘŪČ¼ŽĄ┴ąŻ¼Š═┐╔ęį│╔╣”Ī▒ĪŻļm╚╗▀^╚źÄū─Ļ▓©╦ŠĄŪšł║Ż═ŌįOėŗĤŻ¼ć°ā╚šąŲĖ─Ļ▌p╚╦Ż¼į┌▒▒Š®╚²└’══ķ_Ųņ┼ץĻŻ¼ŲĘ┼ŲĄ─Ģr╔ąąį║═─Ļ▌p╗»ū÷Ą─ŽÓ«ö│╔╣”Ż¼Ą½Ė·Moncler═Ļ╚½Š═╩Ūā╔ĘN╗∙ę“ĪŻ

▓©╦╣ĄŪšµš²Ą─ā×ä▌į┌ŲĘ┼ŲīŻūóŻ¼▀@ĘNæ┬įĢ■ĦĮoŽ¹┘Mš▀īŻśIąįĄ─ś╦║×ĪŻ╣”─▄ąįĄ─Č©╬╗ŲõīŹŠ═║▄║├Ż¼┐éŽļ╚źū÷äeĄ─ŲĘŅÉŻ¼ų╗Ģ■ĄŁ╗»įŁėąā×ä▌ĪŻŅÉ╦Ų▀^╚źÄū─Ļ├®┼_ū÷▒∙õ┐┴▄Ż¼ęį╝░║═╚ąę┬ō├¹Ż¼ūŅĮKĄ¶Ą─ūį╝║Ą─ŲĘ┼ŲārųĄĪŻ

┘Y┴ŽüĒį┤Ż║╣½╦Š2025žö─Ļ─Ļł¾

03

é„Įyų„śIĘ┤Č°┤¾ėą┐╔×ķ

1ĪóųžČ╚¾w“×▓┼╩ŪĖ▀Č╦Ą─═©ąąūC

2017─ĻĄ─æ┬įĄ³┤·║¾Ż¼▓©╦ŠĄŪ▓╗į┘ė├é„ĮyĄ─ģ^ė“Ž┬å╬ĘĮĘ©Ż¼Č°╩ŪĄ³┤·×ķĘŪ│Ż│╔╣”Ą─ąĪå╬┐ņĘ┤─Ż╩ĮŻ║ūįĀI║═ĮøõN╔╠ķTĄĻę╗░Ń▓╗│¼▀^40%Ą─╩ūėåėåžø▒╚└²Ż¼║¾└m60%Ė∙ō■īŹļHõN╩█ŪķørØLäėŽ┬å╬ĪŻ

▀@Ą├ęµė┌╣½╦ŠĮ©įO┴╦╚ßąį╣®æ¬µ£Ż¼ŪęŪ░20éĆ▒¼┐ŅžĢ½I╩š╚ļ▒╚ųž─▄ē“▀_ĄĮ80%Ż¼ąĪå╬┐ņĘ┤│╔×ķ┐╔─▄Ż¼Ä¦äė╣½╦Š┤µžøų▄▐D┬╩▀_ĄĮąąśIūŅĖ▀╦«ŲĮĪŻ

Ūę┴Ēę╗ĘĮ├µŻ¼╣½╦Š┐│Ą¶┴╦▓┐ĘųĄ═ą¦Ą─ĮøõN╔╠║═Ą═Č╦ķTĄĻĪŻ2013─ĻŻ¼╦∙ėąķTĄĻ╝ėŲüĒ1.3╚f╝ęŻ¼▀@éĆöĄūų╠½▀^┐õÅłŻ¼ČÓ─Ļæ┬į╩š┐sŽ┬Ż¼ūŅą┬ķTĄĻ┐s£pĄĮ3470╝ęĪŻ

┘Y┴ŽüĒį┤Ż║╣½╦Š─Ļł¾

Ą½ū÷ĄĮ¼Fį┌▀@éĆ╦«ŲĮ╚į╩Ū▓╗ē“Ą─Ż¼ī”ė┌ę╗ų▒Žļ─µŽ¹┘M┌ģä▌Īó▀Mę╗▓Įū▀Ė▀Č╦╗»┬ĘŠĆĄ─▓©╦ŠĄŪČ°čįŻ¼Š═▒žĒÜ▀Mę╗▓Į╠ßĖ▀ūįĀI▒╚└²ĪŻ

×ķ╩▓├┤ę¬ų▒ĀIŻ┐ę“×ķĖ▀Č╦╩ął÷Ą─ų„ꬎ¹┘M╚╦╚║╩Ūį┌ŠĆŽ┬Ż¼╔Ž╚fį¬Ą─«aŲĘ║▄╔┘Ģ■╚źŠĆ╔Ž┘Å┘IŻ¼ŽļŽ¾─ŃŲĮ│ŻĢ■▓╗Ģ■į┌ŠĆ╔Ž┘Å┘IųķīÜŻ┐Ė▀Č╦ėĮqĘ■Ż¼ąĶę¬ų▒ė^į┌ķTĄĻĖą╩▄┤®ų°Ą─¾w“ׯ¼╚źé„▀fŲĘ┘|ĖąĪóįOėŗĖąĪó╩µ▀mĖąĪŻ

ļm╚╗Ė─Ė’ū┐ėą│╔ą¦Ż¼Ą½╣½╦ŠķTĄĻĄ─ų▒ĀI╗»┬╩ų╗ėą40%Ż¼ū„×ķī”▒╚Ż¼Monclerų▒ĀI▒╚└²80%Ż¼╝ė─├┤¾∙Zį┌ŲĘ┼ŲöU┤¾ė░Ēæ┴”Ą─2015-2021─ĻŻ¼ę▓īóų▒ĀI╗»┬╩Å─▓╗ĄĮ10%┐ņ╦┘╠ß╔²ĄĮĮėĮ³70%ĪŻ

┘Y┴ŽüĒį┤Ż║╣½╦Š─Ļł¾

2ĪóüGĄ¶ąįār▒╚╩ął÷┐╔Ž¦Ż¼üĒš▀¬q┐╔ūĘ

Å─▓╝Šų╔ŽüĒ┐┤Ż¼╣½╦ŠŲņŽ┬3éĆŲĘ┼Ųśŗ│╔Ą─ŠžĻćŻ¼═Ļš¹ĄžĖ▓╔w┴╦Ą═ųąĖ▀Č╦Ż¼│╔×ķ╬©ę╗ę╗éĆį┌æ¶═ŌĪó╔╠äšĪó▀\äė║═ą▌ķeł÷Š░Č╝ėą▓╝ŠųĄ─ėĮqĘ■ŲĘ┼ŲĪŻ

Ī±▓©╦ŠĄŪ

ÜvĮøČÓļAČ╬æ┬įš{š¹Ż¼1997─ĻĮĶ╩ął÷öU╚▌░lš╣Ż¼2018─Ļų„ŲĘ┼Ų▒╗ųž╦▄×ķųąĖ▀Č╦╣”─▄ąįĢr┤·ŲĘ┼ŲŻ¼īŹ¼F┴╦ŲĘ┼ŲĪó«aŲĘĖĮ╝ėųĄ▄S╔²ĪŻ

Ī±č®ųą’w

1997─Ļ│╔┴óŻ¼į°ųžą┬Č©╬╗×ķ▀\äėėĮqĘ■Ż¼├µŽ“ųąČ╦╩ął÷Ż¼║¾├„┤_ęįŠĆ╔Ž×ķųž³c░l┴”ĘĮŽ“ĪŻ

Ī±▒∙ØŹ

2004─Ļ│╔┴óŻ¼Č©╬╗ųąČ╦┤¾▒ŖŻ©Ų½│▒┴„┼«čbŻ®Ż¼║¾└mæ┬įš{š¹×ķ┤¾┴”╩šŠÄŠĆŽ┬┤·└ĒŪ■Ą└Ż¼╚½├µ▐Dą═ŠĆ╔ŽĄ─Ė▀ąįār▒╚Ųš╗▌ŲĘ┼ŲĪŻ

Å─╩ął÷╬╗┤╬╔ŽüĒ┐┤Ż¼▓©╦ŠĄŪę╗ų▒╬╗ŠėĄ┌ę╗Ż¼Ą½č®ųą’wāH┼┼į┌Ą┌╬Õū¾ėęŻ¼▒∙ØŹĖ³╩Ū▓╗ęŖ█Öė░ĪŻ╦∙ęį╣½╦Š╚²┤¾ūįėąŲĘ┼ŲųąŻ¼ŲõīŹų╗ėą▓©╦ŠĄŪų„ŲĘ┼Ų╦Ń╩Ū▀\ū„│╔╣”ĪŻ

į┌ąįār▒╚╩ął÷Ż¼ĮŁ╬„└ŽŲĘ┼Ų°å°åį┌2020─ĻųžĮM║¾Ż¼═©▀^║═╣®æ¬µ£ĮēČ©īŹ¼F┴╦Ė³śOų┬Ą─┘|ār▒╚Ż¼ŠĆ╔ŽŪ■Ą└ū÷Ą├ĘŪ│Ż│╔╣”Ż¼ą┬ą╬Ž¾ę▓▒╗įuār×ķŲ»┴┴┤¾ÜŌŻ¼Į³4─ĻÅ─▓╗ĄĮ1ā|GMVŻ¼▒¼░l╩Įį÷ķLĄĮ│¼▀^100ā|ĪŻ

Č°▓©╦ŠĄŪŲņŽ┬Ą─č®ųą’w╝ė╔Ž▒∙ØŹŻ¼║Žėŗ╩š╚ļ▓┼23ā|Ż¼ęčĮø▀h▓╗╚ńį°Įø┐┤▓╗╔ŽĄ─°å°åĪŻ’@╚╗Ż¼į┌ąįār▒╚Ą─ārĖ±Ä¦╔ŽŻ¼▓©╦ŠĄŪŲņŽ┬Ą─ŲĘ┼ŲŻ¼ļm╚╗ėą«aŲĘ┴”Ż¼Ą½ø]ėąārĖ±ā×ä▌ī¦ų┬Ųõ«öŪ░Ę▌Ņ~ų╗ėąĄ═éĆ╬╗öĄĪŻ

°å°åĄ─│╔╣”šf├„Ż¼▓©╦ŠĄŪ▓╗æ¬įōų╗╩Ūę╗╬ČĻPūóų„ŲĘ┼ŲĄ─╠ßārĪŻį┌Ž┬│┴Ą─╩ął÷Ż¼č®ųą’wŲ³cĖ▀Ż¼Ą½ĮY╣¹▓ŅÅŖ╚╦ęŌŻ¼╬┤üĒ─▄ū÷Ą─╩┬Ūķ▀Ćėą║▄ČÓŻ¼«ģŠ╣Ū¦į¬ęįŽ┬Ą─ārĖ±Ä¦Ż¼╩ął÷┐šķgę▓Ė▀▀_Ū¦ā|ĪŻ

łDŻ║▓┐ĘųėĮqĘ■Ė„ųĖś╦╩ß└Ē üĒį┤Ż║╚AĖŻūC╚»

3ĪóČÓį¬╗»š²ĮŌ╩ŪĪ░ėĮq+Ī▒║═ŲĘ┼Ų▀\ĀI

ī”ė┌æ¶═ŌųąĖ▀Č╦╩ął÷Ą─ŲŲ╚”Ż¼▓©╦ŠĄŪšµš²┐╔ęįū÷Ą─╩ŪėĮq+ĪŻę“×ķėĮq▓─┴Ž╩ŪņoæB▒Ż┼»ų«═§Ż¼┐╔ęįĖ·Ųõ╦¹═Ō╠ū▀MąąĮY║ŽŻ¼╚źÅŖ╗»▒Ż┼»Ą─ą─ųŪŻ¼▒╚╚ń▓©╦ŠĄŪŪ░ā╔─Ļ═Ų│÷Ą─╚²║Žę╗ø_õhę┬Ż¼Š═╩Ūę╗éĆ║▄║├Ą─ćLįćĪŻ

╣½╦Šę╗ų▒ŽļīW┴ĢĄ─MonclerŻ¼ę▓ūC├„┴╦Ę┼Śē╦─╝Š╗»╗├ŽļĪóīŻūó▒Ż┼»═Ō╠ūĄ─š²┤_ąįĪŻMonclerŲõĘŪ═Ō╠ū╩š╚ļš╝▒╚ę▓ų╗ėą25%Ż¼║╦ą─╩š╚ļ▀Ć╩Ū═Ō╠ū┤¾å╬ŲĘŻ¼Č°Ūę╔Ž░ļ─Ļ╩š╚ļš╝▒╚ę▓╚į╚╗ų╗ėą35%Ż¼Ž─╠ņĄ─ķTĄĻŠ═ūī╦³┐šų°░╔ĪŻ

┴Ē═ŌČÓį¬╗»š²┤_Ą─ū÷Ę©╩ŪŻ¼╚ź╩š┘Å═¼┘ÉĄ└Ą─Ė▀Č╦╝ÜĘųŲĘ┼ŲŻ¼└¹ė├ūį╝║Ą─╚ßąį╣®æ¬µ£║═Ė▀ą¦▀\ĀIüĒ▀MąąÅøčaĪŻŲõīŹ╣½╦Š▀^╚źÄū─Ļū÷▀^ę╗ą®ćLįćŻ¼─┐Ū░┐©į┌╚ń║╬▒P╗Ņ╔ŽĪŻ

2021─ĻŻ¼┼cĄ┬ć°ų°├¹▀\äėĢr╔ą╔▌│▐ŲĘ┼ŲBogner│╔┴ó║Ž┘Y╣½╦ŠŻ¼ŲõČ¼╝Š═Ō╠ūārĖ±┼c╝ė─├┤¾∙Z╝░MonclerŽÓ«öŻ¼▓©╦ŠĄŪ│ų╣╔55%Ą─üåų▐║Ž┘Y╣½╦ŠŻ¼ōĒėąį┌┤¾ųą╚AĄžģ^Ą─▀\ĀIÖÓĪŻ

2024─ĻŻ¼ėų│╔×ķ╝ė─├┤¾╔▌│▐æ¶═ŌŲĘ┼ŲMoose KnucklesĻPµI═Č┘Yš▀Ż¼│ų╣╔│¼▀^30%Ż¼äō▐k╝ęūÕ░┘─ĻŪ░ų„ū÷Ųż├½┤¾ę┬Ż¼ÅŖš{▒Ż┼»Ż¼Č¼╝Š═Ō╠ūārĖ±┬įĄ═ė┌╝ė─├┤¾∙ZŻ¼Ė▀ė┌▓©╦ŠĄŪų„ŲĘ┼ŲĪŻ

▓©╦ŠĄŪ╩š┘ÅĄ─ŲĘ┼ŲČ©╬╗ŲõīŹ║▄ŪÕ╬·Ż¼Ą½▀\ĀI─▄┴”├„’@╚§ė┌░▓╠żĄ─ĪŻ«ö╚╗░▓╠żĄ─FILAę▓╩Ūė├┴╦║├Äū─ĻĢrķg▓┼│╔╣”Ż¼ų╗ę¬īŻūó▒Ż┼»▀@éĆ┘ÉĄ└Ż¼ŽÓą┼Ģrķg╩Ūį┌▓©╦ŠĄŪ▀@ę╗▀ģĄ─ĪŻ

į┌ėĮqĘ■Ą─┘ÉĄ└ųąŻ¼50─Ļ└ŽŲĘ┼Ų▓©╦ŠĄŪĘ▌Ņ~ę▓ų╗ėą▓╗ĄĮ15%Ż¼║Ż═Ō╩ął÷Ė³╩ŪäéŲ▓ĮĪŻ──┼┬į┌ūŅ╩ņŽżĄ─ŅIė“Ż¼▓©╦ŠĄŪ─▄ū÷Ą─╩┬▀Ćėą║▄ČÓŻ¼Č°▓╗╩Ūę╗ų▒ų°╝▒╚ź┐ńĮńĪŻ

į÷ķLĮ╣æ]Å─üĒ▓╗╩Ū▓©╦ŠĄŪę╗╝ęĄ─å¢Ņ}Ż¼Č°╩Ū╚║¾wąį▓Ī░YĪŻ╔╠śIģ▓┴ųųąŻ¼├ķ£╩ę╗éĆ░ąą─┐╔─▄▒╚╦─╠Äķ_┼┌Ė³×ķėąą¦Ż╗ļSų°ĮøØ·ĮĄ╦┘Ż¼įĮüĒįĮČÓĄ─└ŽŲ¾śI╝ęéāĢ■ųØušJūRĄĮŻ¼ūį╝║Ą──▄┴”ĮKŠ┐╩Ūėą▀ģĮńĄ─Ż║Ą┌Č■į÷ķLŪ·ŠĆ▓╗ę╗Č©╩Ūę╗Ų┐ĮŌ╦ÄŻ¼╔§ų┴┐╔─▄╩ŪČŠ╦ÄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį