ą┴░═ū▀┴╦Ż¼┐ņ╩ųļŖ╔╠╝▒┴╦Ż¼╝▒ča╬’┴„─▄│╔╣”å߯┐

│÷ŲĘ/▀f▀\ųĖ─Ž

¼Fį┌Ą─ųąć°Ż¼Ī░ā╚ŠĒĪ▒įń│╔┴╦└@▓╗ķ_Ą─╩┬ā║Ż¼▓╗╣ŌĖ„ąąĖ„śIŠĒĄ├ģ¢║”Ż¼▀B│Ū╩ąų«ķgČ╝į┌░Ą░Ą▌^ä┼ĪŻ

▓╗▀^į┘ŠĒĄ─┤¾ŁhŠ│└’Ż¼ę▓┐éėą╗ŅĄ├ėŲķeūįį┌Ą─╚╦Ż¼▒╚╚ń│╔Č╝ĮųŅ^┬²ėŲėŲ║╚▓ĶĄ─Ż¼╗“╩Ū▒▒Š®║·═¼└’Ģ±ų°╠½Ļ¢┴─╠ņĄ─Ż¼ė▓╩Ūį┌¤ß¶[Ą─ŠĒä┼ā║└’Ż¼╗Ņ│÷┴╦ūį╝║Ą─ąĪ╣ØūÓĪŻ

┼c┤╦═¼ĢrŻ¼ėąę╗╝ę╣½╦Š╦Ų║§ę▓▒³│ųų°▀@ę╗╣╔Ī░ėŲķeĪ▒ä┼ā║Ż¼┬²ėŲėŲĄžŪ░▀Mų°Ż¼╦³Š═╩Ū┐ņ╩ųĪŻ

2025─Ļ7į┬Ż¼╠įīÜĪ󊮢|Īó├└łF═Ō┘u┤¾æ┤“Ą├╗¤ßŻ¼┐ņ╩ųģsŖÖŖÖüĒ▀tĪŻō■°P╗╦ŠW┐Ų╝╝Ž¹ŽóŻ¼8į┬8╚šŻ¼┐ņ╩ųAPPęčį┌╩ūĒōĪ░łF┘Å░ÕēKĪ▒Ž┬ą┬į÷¬Ü┴ó═Ō┘u╚ļ┐┌ĪŻ

į┘▒╚╚ńļŖ╔╠┘ÉĄ└Ż¼ČČę¶Īó╠įīÜĪ󊮢|įńęčäėū„▓╗öÓĪóĖéĀÄĮ╣ūŲŻ¼Č°┐ņ╩ųę└╚╗čė└mŲõĪ░┬²¤ßĪ▒Ą─’LĖ±Ż¼ų▒ĄĮ8į┬11╚šŻ¼┤¾╝ę┴¶ęŌĄĮŻ¼┐ņ╩ųAPPā╚ėųŪ─Ū─Ąž╔ŽŠĆ┴╦Ī░┐ņ╩ų╣┘ĘĮūįĀIŲņ┼ץĻĪ▒ĪŻ

ėąŠWėčš{┘®┐ņ╩ųŻ¼Ī░┬²─_Ż¼Ų┴╦éĆ┤¾įńŻ¼┌s┴╦éĆ═Ē╝»ĪŻĪ▒

ūŅĮ³Ż¼Ū─¤o┬ĢŽóĄ─┐ņ╩ųėųėąą┬äėū„┴╦ĪŻ

ō■╬óą┼╣½▒Ŗ╠¢ūx╝čŽ¹ŽóŻ¼×ķ┴╦╠ß╔²Ž¹┘Mš▀Ą─┘Å╬’¾w“ׯ¼┐ņ╩ųļŖ╔╠ą┬═Ų│÷Ī░├„╚š▀_Ī▒Ī░Ė¶╚š▀_Ī▒Ę■䚯¼▓óė┌8į┬27╚šī”╩ū┼·ģó┼c£yįćĄ─╔╠╝ęĄ─╔╠ŲĘ╔ŽŠĆ├„╚š▀_ĪóĖ¶╚š▀_Ę■䚯¼įć▀\ąąĢrķgĮžų┴9į┬30╚šŻ¼║¾└męĢŪķørčėķLĪŻ

┼cŲõ╦¹ŲĮ┼_ŽÓ▒╚Ż¼┐ņ╩ųę╗ų▒▒Ż│ųų°─ŪĘ▌¬ÜėąĄ─Ī░┬²╣ØūÓĪ▒Ż¼Ą½Į³Ų┌Ą─▀B└m▓╝Šųę▓’@╩Š│÷Ųõ▓╗Ė╩╚▒Ž»ųžę¬┘ÉĄ└Ą─øQą─Ż¼┐ņ╩ų║├Ž±ėą³cų°╝▒┴╦ŻĪ

ę╗Īó┐ņ╩ų▓╝Šų╬’┴„Ż║ą╬ä▌╦∙Ų╚

─Ū├┤Ż¼Ī░┬²ėŲėŲĪ▒Ą─┐ņ╩ųŻ¼×ķ║╬┤╦Ģr╚ļŠų╬’┴„┘ÉĄ└┴╦─žŻ┐

╬ęéā▓╗Ę┴Ž╚┐┤┐┤┐ņ╩ų╦∙╠ÄĄ─æŠųĪŻ

é„ĮyĄ─ļŖ╔╠ŲĮ┼_ūį▓╗▒žšfŻ¼įńīó╬’┴„¾w“×ęĢ×ķĖéĀÄĻPµIŻ¼ę╗ų▒į┌│ų└m╔ŅĖ¹Īó▓╗öÓĄ³┤·ā×╗»ĪŻ

Š®¢|Ż¼2007─Ļ▒Ńķ_╩╝ūįĮ©╬’┴„Ż¼ĄĮ─┐Ū░×ķų╣Ż¼ęč│╔×ķųąć°ŅIŽ╚Ą─╝╝ąg“īäėĄ─╣®æ¬µ£ĮŌøQĘĮ░Ė╝░╬’┴„Ę■äš╔╠ĪŻŲõĘ■äšĘČć·▓╗āHĖ▓╔wŠ®¢|ŲĮ┼_ā╚╔╠╝ęŻ¼Ė³ų„äėŽ“═ŌöU┤¾śIäš░µłDĪŻ

į┌Ę■äš─▄┴”Į©įO╔ŽŻ¼ą┬╔²╝ēĄ─211é}┼õĢrą¦Ė▓╔w│Ū╩ąöĄ┴┐į÷╝ė60%Ż¼┤╬╚š▀_Ģrą¦Ė▓╔w│Ū╩ąöĄ┴┐į÷╝ė35%Ż¼211Ģrą¦+┤╬╚š▀_Ģrą¦ėåå╬Ė▓╔w┬╩┐╔▀_90%ęį╔ŽĪŻ

ī”ė┌ė├æ¶Č°čįŻ¼Š®¢|Ż¼įńęč▓╗ų╗╩Ūę╗éĆļŖ╔╠┘Å╬’ŲĮ┼_Ż¼Ė³╩ŪĖ▀ŲĘ┘|╬’┴„Ę■䚥─┤·├¹į~ĪŻ

╠į╠ņ═¼śė╚ń┤╦ĪŻ

2013─Ļ5į┬Ż¼░ó└’╝»łFš╝╣╔43%Ą─▓╦°BŠWĮj│╔┴óŻ¼ś╦ųŠų°░ó└’╚ļŠų╬’┴„ĪŻ

▒╦ĢrŻ¼±RįŲį°įOŽļ╚½ųąć°2000éĆ│Ū╩ąĄ─╚╬║╬ĄžĘĮŻ¼ų╗ę¬╔ŽŠW┘Å╬’Ż¼24ąĪĢržøę╗Č©ĄĮŽ¹┘Mš▀╝ęĪŻ

×ķīŹ¼F▀@ę╗─┐ś╦Ż¼░ó└’äėū„▓╗öÓŻ¼Ž╚╩Ū┤ŅĮ©×ķ╬’┴„╣½╦Š┘x─▄Ą─öĄō■æ¬ė├ŲĮ┼_Ż¼ļS║¾ūįĮ©╬’┴„Ż¼╔§ų┴═Ų▀M╗╝²┼õ╦═Ż¼▓ó═Ļ│╔╩ū┤╬║Ż╔Ž╗ž╩š▓ó£╩┤_×R┬õų┴ŅAČ©║Żė“ĪŻ

▓╗▀^Ż¼╠į╠ņūįĮ©╬’┴„▓©š█▓╗öÓŻ¼Ą½×ķ┴╦╩žūĪė├æ¶▓ó╠ß╔²ė├æ¶Ą─╬’┴„Ę■äš¾w“ׯ¼╦³▐DČ°╝ėÅŖ┼c═Ō▓┐╬’┴„╣½╦ŠĄ─║Žū„┴”Č╚Ż║2025─Ļ6į┬Ż¼ĒśžS┼c╠į╠ņš²╩Į▀_│╔╣┘ĘĮ║Žū„Ż¼═Ų│÷Ī░śO╦┘╔ŽķTĪ▒╬’┴„Ę■äšĪŻ

┼c┐ņ╩ų═¼╠Äė┌Č╠ęĢŅlļŖ╔╠┘ÉĄ└Ą─ČČ궯¼ę▓ķ_š╣┴╦▓╗╔┘äėū„Ż¼┼cŲõ╦¹ŲĮ┼_į┌ļŖ╔╠╬’┴„¾w“×╔Ž╝ż┴ęĖéĀÄĪŻ

8į┬14╚šŻ¼ėąŽ¹ŽóĘQČČ궚²į┌£yįćĪ░╬ęĄ─┐ņ▀fĪ▒Ę■䚯¼▀@éĆ╣”─▄ų„ę¬×ķ┴╦ĘĮ▒Ńė├æ¶▓ķįāūį╝║Ą─╔ó╝■┐ņ▀fą┼ŽóĪŻ

į┌┤╦ų«Ū░Ż¼ČČę¶į┌╬’┴„╔ŽĻæ└m═Ų▀MČÓĒŚ▓╝ŠųĪŻ

2022─Ļ1į┬Ż¼ČČę¶£yįć┐ņ▀fĘ■äšĪ░ę¶ū▀_Ī▒Ż¼ßśī”ąįĮŌøQ┼╔╦═▓╗ļŖįÆ┬ōŽĄĪó▓╗╦═žø╔ŽķTĪóĘ■äšæBČ╚▓ŅĄ╚å¢Ņ}Ż╗═¼─Ļ7į┬Ż¼£yįćĪ░śO╦┘▀_Ī▒Ę■䚯¼īŹ¼F═¼│Ū«ö╚š▀_Īóų▄▀ģ│Ū╩ą┤╬╚š▀_Ż╗9į┬Ż¼═Ų│÷Ī░궹Ķ▀_Ī▒Ż¼Įė╚ļĒśžSĪ󊮢|╬’┴„ā╔┤¾┐ņ▀f╣½╦ŠĪŻ

2024─Ļ6į┬Ż¼ą┬į÷Ī░ūį▀x┐ņ▀fĪ▒╣”─▄Ż╗2025─Ļ618Ų┌ķgŻ¼┼c╔Ļ═©┐ņ▀f╔Ņ╗»æ┬į║Žū„Ż¼śŗĮ©ČČę¶╝┤Ģr┴Ń╩█ŅIė“Ī░┤╬╚š▀_Ī▒Ģrą¦¾wŽĄĪŻ

ČČ궥─╬’┴„▓╝Šų┐░ĘQ╩ŪĪ░╝ż▀M╩Į▀M╗»Ī▒ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼┐ņ╩ų├„’@▓╗į┌═¼ę╗╣ØūÓ╔ŽŻ¼äėū„▀tŠÅĪŻ

«öŽ┬Ż¼ļŖ╔╠ąąśIęč▓Į╚ļ┤µ┴┐ĖéĀÄĢr┤·Ż¼¾w“××ķ═§Ż¼▓╗į┘ę└┘ć┤ųĘ┼╩Įė├æ¶į÷ķLŻ¼Č°╩ŪŠ█Į╣ė┌┤µ┴┐ė├æ¶╔ŅČ╚▀\ĀIĪŻį┌┤╦▒│Š░Ž┬Ż¼Ę■äš¾w“×│╔×ķŲĮ┼_ĖéĀÄĄ─║╦ą─æł÷Ż¼╬’┴„Ę■äš╩Ū▀@ł÷▒╚Ų┤ųąĄ─ĻPµIų¦ō╬Ż¼╩Ūė░Ēæė├æ¶Å═┘Å┼cųęš\Č╚Ą─ĻPµIę“╦žų«ę╗Ż¼ę▓╩Ūśŗų■ŲĮ┼_ļŖ╔╠╔·æBķ]ŁhĄ─ę╗ēKųžę¬Ų┤łDĪŻ

ī”ė┌┐ņ╩ų╬’┴„Ż¼├}├}╔Žę╗╬╗ŠWėč╚ń┤╦═┬▓█Ą└Ż¼Ī░┐ņ╩ųļŖ╔╠ĮKė┌ĖŃĢrą¦┼õ╦═┴╦Ż¼ų«Ū░į┌╔Ž├µ┘I¢|╬„Ż¼äė▓╗äėĄ╚╚²╦─╠ņŻ¼įń▒╗╠įīÜŠ®¢|æTē─Ą─╚╦Ė∙▒Šø]─═ą─░ĪĪŻĪ▒

2025─Ļ8į┬17╚šŻ¼║┌žł═ČįVŲĮ┼_╔Žėą▀@śėę╗ät═ČįVŻ¼7į┬21╚šį┌┐ņ╩ų┘Å┘IĄ─▀Bę┬╚╣Ż¼┤¾Ė┼ę╗ąŪŲ┌▓┼░lžøŻ¼░lžø│¼╝ē┬²ĪŻ

ŲõīŹŻ¼ŠWėčĄ─═┬▓█ŪĪŪĪ┤┴ųą┴╦┐ņ╩ųļŖ╔╠Ą─Ī░▄ø└▀Ī▒Ż¼╬’┴„¾wŽĄ╩Ūė▓é¹ĪŻ▓╗▀^Ż¼į┌┤╦ų«Ū░Ż¼┐ņ╩ų▓óĘŪ═Ļ╚½╬┤╔µūŃ╬’┴„ĪŻ

2022─Ļ│§Ż¼┐ņ╩ųļŖ╔╠įć╦«Ī░░┤ąĶ┼╔╦═Ī▒Ż¼═©▀^╔╠╝ęČ╦Ųź┼õŻ¼į┌─®Č╦┼õ╦═Łh╣Ø×ķ╠žČ©Ž¹┘Mš▀╠ß╣®░┤šš┐═æ¶įVŪ¾┼╔╦═Ą─ūŽĒĘ■äšĪŻ

2024─Ļ9į┬Ż¼┐ņ╩ųļŖ╔╠į°╔ŽŠĆ▀^Ī░ąĪĢr▀_Ī▒Ę■䚯¼Ė▓╔w300ČÓū∙│Ū╩ąŻ¼×ķė├æ¶╠ß╣®ūŅ┐ņ1ąĪĢr╦═▀_Ą─śO╦┘¾w“×ĪŻĄ½╩ŪŻ¼įōĘ■äšų„ę¬ų¦│ų┘Å┘IAppleŽĄ┴ą«aŲĘŻ¼║¾└mø]ėąöUš╣Ż¼╚ńĮ±ę▓ļyęįšęĄĮŽÓĻPĄ─Ę■äš╚ļ┐┌ĪŻ

╚ńĮ±Ż¼┐ņ╩ųķ_╩╝£yįćĪ░├„╚š▀_Ī▒Ī░Ė¶╚š▀_Ī▒Ę■䚯¼╦Ų║§ėųų¦└ŌŲüĒ┴╦ĪŻ

Č■Īóā╚▓┐└¦Š│Ż║ĮYśŗ╩¦║Ō+╬’┴„═ČįVŅl░l

═Ō▓┐ĖéĀÄē║┴”╣╠╚╗╩Ūųžę¬═Ų╩ųŻ¼Ą½┐ņ╩ųūį╔Ē░lš╣▀^│╠ųą├µ┼RĄ─ųTČÓå¢Ņ}Ż¼Å─ā╚▓┐ą╬│╔┴╦Ų╚ŪąąĶŪ¾Ż¼┤┘╩╣Ųõ▒žĒÜū÷│÷Ė─ūāĪŻ

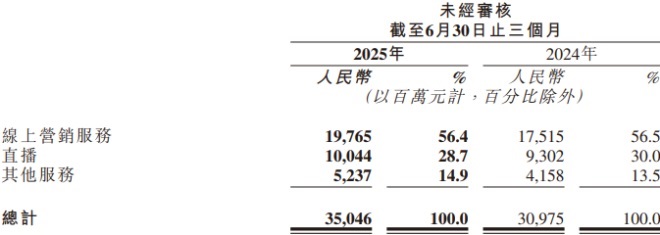

2025─Ļ8į┬21╚šŻ¼┐ņ╩ų░l▓╝┴╦2025─ĻĄ┌Č■╝ŠČ╚śI┐āł¾ĖµĪŻł¾ĖµŲ┌ā╚Ż¼┐ņ╩ųĀI╩š350.46ā|į¬Ż¼═¼▒╚į÷ķL13.1%ĪŻ

Å─ĀI╩šĮYśŗ╔ŽüĒ┐┤Ż¼┐ņ╩ų║╦ą─╩š╚ļĘų×ķ╚²ŅÉĪ¬Ī¬ŠĆ╔ŽĀIõNĘ■äšĪóų▒▓źĪóŲõ╦¹Ę■䚯©ļŖ╔╠║═┐╔ņ`AIśI䚯®Ż¼▀@╚²▓┐Ęų╣▓═¼śŗ│╔┴╦┐ņ╩ųĀI╩šĄ─ų„ę¬üĒį┤Ż¼Ęųäeš╝▒╚56.4%Īó28.7%Īó14.9%ĪŻ

▓╗ļy┐┤│÷Ż¼┐ņ╩ųį┌ĀI╩š╔ŽĮYśŗ╩¦║ŌŻ¼ŠĆ╔ŽĀIõNĘ■äš│╔×ķĮ^ī”ĀI╩šų¦ų∙Ż¼▀@ĘNĪ░å╬═╚ō╬ŠųĪ▒Ą─ĮYśŗ┤µį┌├„’@Ą─’LļUŻ¼ę╗Ą®ĮøØ·▓©äėŻ¼┐═æ¶ĀIõNŅA╦Ń£p╔┘Ż¼┐ņ╩ųĀI╩šĢ■ų▒Įė│ąē║ĪŻ

▀Mę╗▓Į▓ĮŌ╝ÜĘųśI䚯¼▀@ĘNĮYśŗ╩¦║ŌĄ─å¢Ņ}═¼śė═╣’@Ż¼ęįų▒▓źśIäš×ķ└²ĪŻ

╠ߥĮ┐ņ╩ųų„▓źŻ¼┤¾╝ę╩ūŽ╚ŽļĄĮĄ─▒Ń╩Ūą┴░═Ż¼ō■ūC╚»Ģrł¾ł¾Ą└Ż¼ą┴░═å╬ł÷ų▒▓źGMVį°▀_21ā|į¬Ż¼š╝┐ņ╩ųų▒▓źļŖ╔╠┤¾▒P╝s30%ų┴40%ĪŻ2025─Ļ8į┬18╚šŻ¼ą┴░═ą¹▓╝ļxķ_ų▒▓źąąśIŻ¼į┘ę▓▓╗ģó┼c╚╬║╬ų▒▓ź╣żū„Ż¼ī”▒ŠŠ═ĮYśŗ╩¦║ŌĄ─┐ņ╩ųų▒▓źČ°čįŻ¼¤oę╔╩Ūč®╔Ž╝ė╦¬ĪŻ

ųąć°╔╠śI┬ō║ŽĢ■ų▒▓źļŖ╔╠╬»Ė▒Ģ■ķL▓▄└┌šJ×ķŻ¼╚¶ą┴░═š²╩Į═╦│÷Ż¼┐ņ╩ųīó├µ┼RČ╠Ų┌┴„┴┐║═GMVĄ─ļpųžø_ō¶ĪŻ

┴Ēę╗ĘĮ├µŻ¼╬’┴„Č╠░Õ▀Mę╗▓Į╝ėäĪ┴╦▀@ę╗ø_ō¶ĪŻ

2025─Ļ7į┬19╚šŻ¼ę╗ŠWėčį┌║┌žłŲĮ┼_═ČįVŻ¼7į┬12╚šį┌┐ņ╩ųų▒▓źķgŽ┬å╬ę╗▌vČ■╩ųąĪ┼Żn1sŻ¼╔╠╝ę│ąųZ2ų┴3╠ņ╦═▀_Ż¼Ą½Įžų┴═ČįVĢrŻ¼žø╬’╚į╬┤╦═▀_Ż¼į┌═ČįV╠Ä└Ē▀^│╠ųąŻ¼┐ņ╩ų║═╔╠╝ęæBČ╚É║┴ėĪŻ

╔Ž╩÷░Ė└²▓óĘŪ╣┬└²Ż¼į┌║┌žł═ČįVŲĮ┼_╔ŽŻ¼┐╔ęį░l¼FŻ¼┐ņ╩ųļŖ╔╠┤µį┌Ų½╠╗╔╠╝ęĪó╠ō╝┘░lžøĪó░lžø▀tŠÅĪóŠ▄Į^═╦žø═╦┐ŅĄ╚å¢Ņ}Ż¼Ž¹┘Mš▀ŠSÖÓīęīę┼÷▒┌ĪŻ

┤╦┤╬ßśī”╬’┴„Ę■䚥─£yįćŻ¼ų„ę¬ĮŌøQ┤╦Ū░Ņl░lĄ─╬’┴„Ģrą¦å¢Ņ}ĪŻ

╚²ĪóĢrą¦│ąųZęūŻ¼┬õĄž┬─╝sļy

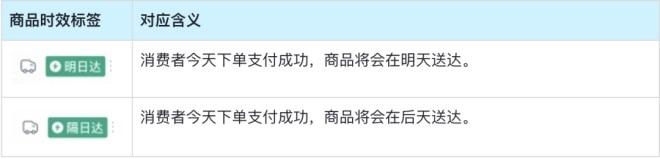

ī”ė┌├„╚š▀_Īó┤╬╚š▀_Ę■䚯¼┐ņ╩ųŲĮ┼_įOČ©┴╦├„┤_Ą─Ģrķgę¬Ū¾Ż¼ŽĄĮy─¼šJ│§╩╝╗»Įžå╬Ģrķg×ķ«ö╚š00Ż║00-17Ż║00║═«ö╚š17Ż║01-24Ż║00Ż¼Ęųäe×ķ├„╚š▀_║═Ė¶╚š▀_Įžå╬ĢrķgĪŻ

įć▀\ąąŲ┌ķgŻ¼ŲĮ┼_īó×ķ╔╠╝ę▒O£yŽÓĻP╔╠ŲĘĄ─Ģrą¦▒Ē▀_║═▀_│╔ŪķørŻ¼▓óī”Ģrą¦│ąųZ╬┤▀_│╔▀MąąČĄĄū┘rĖČŻ¼Ä═ų·╔╠╝ęķ_═©Ī░├„╚š▀_Ī▒ĪŻ

─Ū├┤Ż¼Ž¹┘Mš▀╚ń║╬┼ąČ©┘Å┘IĄ─╔╠ŲĘ╩Ūʱ╩Ū├„╚š▀_╗“Ė¶╚š▀_─žŻ┐

╔╠╝ęĄĻõüŠSČ╚ķ_═©║¾Ż¼ŽĄĮyĢ■ų„äė║Y▀x▓╗Ę¹║Žś╦£╩Ą─╔╠ŲĘŅÉą═Ż¼▒╚╚ńŅA╩█ŅÉĪó48ąĪĢr░lžøŅÉĪó┐ńŠ│ŅÉĄ╚Ż╗═¼ĢrŻ¼ŽĄĮyĢ■ŅA┼ąė├æ¶Ą─╩š╝■Ąž║═╔╠╝ęĄ─░lžøĄžų«ķgĄ─╬’┴„┬ĘŠĆŻ¼┼ąöÓŲõ─▄ʱØMūŃĢrą¦ę¬Ū¾ĪŻūŅ║¾Įø┼ąČ©Ę¹║Žś╦£╩Ą─╔╠ŲĘŻ¼īó▒╗ŽĄĮy┤“╔ŽĪ░Ģrą¦│ąųZĪ▒ś╦║×ĪŻ

ŲõīŹŻ¼ČČę¶Īó╠įīÜĪ󊮢|Ą╚ų„┴„ļŖ╔╠ŲĮ┼_Ż¼Š∙ęč═Ų│÷ŅÉ╦ŲĄ─Ę■äšĪŻ

Å─ąąśIŠSČ╚┐┤Ż¼┐ņ╩ų┤╦┤╬Ė·▀M┤╦ŅÉĘ■䚯¼╩Ūæ¬ī”╝ż┴ęĖéĀÄĄ─▒ž╚╗ĮY╣¹Ż¼─▄┐ņ╦┘ča²RĢrą¦Ę■äšČ╠░ÕŻ¼Ę└ų╣ī”Ģrą¦├¶ĖąĄ─┐═æ¶▀Mę╗▓Į┴„Ž“Ųõ╦¹ŲĮ┼_ĪŻ

Å─ūį╔Ē░lš╣ŠSČ╚┐┤Ż¼╩Ūā×╗»Ę■äš¾w“×Īó╠ßĖ▀ĖéĀÄ┴”Ą─▒žę¬┼e┤ļŻ¼═©▀^Ī░Ģrą¦│ąųZĪ▒ś╦║×╠ß╔²╔╠ŲĘ▐D╗»┬╩Ż¼ų·┴”śI┐āį÷ķLŻ¼═Ųäė┐ņ╩ųļŖ╔╠śIäššµš²╠ß┘|į÷┴┐Ż¼ŠÅĮŌĀI╩šĮYśŗ’LļUĪŻ

▓╗▀^Ż¼å¢Ņ}į┌ė┌Ż¼▀@ę╗Ę■äš│ąųZ─▄ʱšµš²┬õĄžĪŻ

Å─ČČę¶Īó╠įīÜų«Ū░Ą─┬õĄžĮø“×üĒ┐┤Ż¼Žļę¬═Ļ╚½ū÷ĄĮ▓ó▓╗╚▌ęūĪŻ

║═«öŪ░ČČę¶ę╗śėŻ¼┐ņ╩ų▀xō±Ą─╩Ū║═Ą┌╚²ĘĮ┐ņ▀f╣½╦Š║Žū„Ą─▌p┘Y«a─Ż╩ĮŻ¼▀@ĘN─Ż╩Įļm─▄ĮĄĄ═│§Ų┌═Č╚ļ│╔▒ŠŻ¼Ą½Č╠░Õę▓═¼śė═╗│÷Ż¼ŲĮ┼_ī”╬’┴„µ£┬ĘšŲ┐ž┴”╚§Ż¼▀@ĘNšŲ┐ž┴”Ą─╚▒╩¦Ż¼ų▒Įėī¦ų┬Ę■äšś╦£╩ļyęįĮyę╗Ż¼═¼ę╗Ę■䚯¼ė├涾w“×▓©äė▌^┤¾ĪŻ

š²╚ńŠWėč╦∙═┬▓█Ą──ŪśėŻ║į┌ČČę¶╔Ž┘Å┘IĄ─╔╠ŲĘŻ¼▓ó▓╗╩Ū╦∙ėąĄ─╔╠ŲĘČ╝į┌ŅA£yĢrķgā╚ĄĮ▀_Ż¼ę▓▓╗╩Ū╦∙ėąĄ─╔╠ŲĘČ╝─▄╦═žø╔ŽķTĪŻ«ģŠ╣─▄ʱū÷ĄĮŻ¼▀ĆąĶę¬ę└┘ćĄ┌╚²ĘĮ┐ņ▀f╣½╦ŠĄ─▀\ĀI─▄┴”ĪŻ

ę“┤╦Ż¼ī”ė┌┐ņ╩ųČ°čįŻ¼šµš²Ą─╠¶æÅ─▓╗╩Ū┘N│÷Ī░Ģrą¦│ąųZĪ▒ś╦║ׯ¼Č°╩Ūūī│ąųZ┬õĄž×ķĘĆČ©¾w“ׯ¼▀@▒│║¾ąĶę¬┼c┐ņ▀f╣½╦ŠĮ©┴ó│¼įĮ║åå╬║Žū„Ą─╔ŅČ╚ģf═¼Ż¼┤“═©Å─é}ā”ĄĮ┼õ╦═Ą─öĄō■µ£ŚlŻ¼▓ó═©▀^ī”╬’┴„┴„│╠Ą─Š½╝Ü╗»▀\ĀI┼c╣▄└ĒŻ¼śŗĮ©Ųę╗╠ū┐╔┐žĪó┐╔ęĢĪó┐╔ą┼Ą─┬─╝sĘ■äš¾wŽĄĪŻ

¤ošō╚ń║╬Ż¼┐ņ╩ų┤╦Ę¼£yįćŻ¼╩Ūę╗┤╬ĘeśOćLįćĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį