╚AØÖųž╦▄ų├Ąž

üĒį┤/ė^³c(di©Żn)ŠW(w©Żng)

ū„š▀/ńŖäP

į┌╣╚ĄūŻ¼ū▀Ž“╔ŽĄ─┬ĘĪŻ

ąąśI(y©©)╠Äė┌╣╚Ąūų«ļHŻ¼ėąĄ─Ų¾śI(y©©)Šoę┬┐s╩│Ż¼ėąĄ─Ų¾śI(y©©)ätąßĄĮ┴╦ÖC(j©®)ė÷ĪŻ

ŠÄš▀░┤Ż║2023─ĻŻ¼╩Ūųąć°Įø(j©®ng)Ø·(j©¼)į┌╚²─Ļę▀Ūķ║¾Ą─Ą┌ę╗─ĻŻ¼╔Ē╠ÄųTČÓ═Ō▓┐Łh(hu©ón)Š│║═ā╚(n©©i)▓┐░l(f©Ī)š╣Ą─ē║┴”Ż¼Ą½Įø(j©®ng)ÜvŲDļyŻ¼╬ęéāĖ³æ¬(y©®ng)łį(ji©Īn)Č©ą┼ą─ĪŻ

į┌╣╚ĄūŻ¼ū▀Ž“╔ŽĄ─┬ĘĪŻė^³c(di©Żn)ą┬├Į¾w└^└m(x©┤)▓▀äØ║══Ų│÷─ĻČ╚ŽĄ┴ął¾(b©żo)Ą└Ī¬Ī¬Ī░╣╚Ąūę╗─ĻĪ▒Ż¼ęįŪ¾╚½├µ┼c╔Ņ┐╠Š█Į╣į┌└¦ļyĢr(sh©¬)Ų┌└’Ż¼ā×(y©Łu)ąŃŲ¾śI(y©©)╚║¾wĄ─łį(ji©Īn)ÅŖ(qi©óng)┼cłį(ji©Īn)ĒgŻ¼╦³éāįŌė÷┐▓┐└Ż¼ą─Ž“├└║├ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼╬ęéāęÓīó└^└m(x©┤)ī”įÆę╗┼·Š▀ėą╚½Ū“ęĢę░║═žSĖ╗īW(xu©”)ūR(sh©¬)Ą─Įø(j©®ng)Ø·(j©¼)īW(xu©”)š▀┼cąąśI(y©©)ŅI(l©½ng)ąõŻ¼Å─╦¹éāĄ─ĮŪČ╚Ż¼ĮŌūxųąć°Įø(j©®ng)Ø·(j©¼)┼cąąśI(y©©)╬┤üĒ░l(f©Ī)š╣ĪŻ

ė^³c(di©Żn)ŠW(w©Żng) 2023─ĻĄ─Ę┐Ąž«a(ch©Żn)ąąśI(y©©)Ż¼ę└┼f╠Äė┌ŠÅ┬²ų■ĄūĄ─ļAČ╬Ż¼▒M╣▄Ž┬░ļ─ĻęįüĒŽÓĻP(gu©Īn)┤╠╝żš■▓▀Ļæ└m(x©┤)│÷┼_(t©ói)Ż¼Ū░11éĆ(g©©)į┬Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)═Č┘Y╚į═¼▒╚Ž┬ĮĄ9.4%Ż¼╔╠ŲĘĘ┐õN╩█Ņ~Ž┬ĮĄ5.2%ĪŻĘ┐Ų¾Ą─┴„äė(d©░ng)ąį▀M(j©¼n)ę╗▓Į╩šŠoŻ¼╚į╚╗ėą▓┐ĘųŲ¾śI(y©©)│÷¼F(xi©żn)é∙äš(w©┤)▀`╝s’L(f©źng)ļU(xi©Żn)ĪŻ

ć°čļŲ¾æ{ĮĶĖ³ÅŖ(qi©óng)Ą─ą┼ė├¾wŽĄŻ¼Ė³žSĖ╗Ą─╚┌┘YŪ■Ą└Ż¼ŽÓ▒╚ė┌Ųõ╦¹Ę┐Ų¾į┌Įø(j©®ng)ĀIīė├µ▒Ē¼F(xi©żn)Ą├ŽÓī”ĘĆ(w©¦n)Č©ĪŻĄ½╩ął÷│ų└m(x©┤)Ą═├įų«Ž┬Ż¼éĆ(g©©)¾w▓ó▓╗─▄¬Ü(d©▓)╔ŲŲõ╔ĒŻ¼ųT╚ń▀^═∙Ė▀ār(ji©ż)öłā”(ch©│)į┌ąąśI(y©©)Ž┬ąąĢr(sh©¬)’L(f©źng)ļU(xi©Żn)▒╗Ę┼┤¾Ż¼┘ÅĘ┐š▀╚ļ╩ąęŌįĖĄ═ĦüĒĀIõNē║┴”Ż¼ęį╝░┤ųĘ┼╗»╣▄└Ē┤µį┌▀\(y©┤n)ĀIĄ═ą¦å¢Ņ}ĪŻ

į┌╚AØÖų├Ąž╔Ē╔ŽŻ¼Ģr(sh©¬)┤·╚į┴¶Ž┬┴╦╔Ņ┐╠Ą─ėĪėøŻ¼ķ_░l(f©Ī)õN╩█śI(y©©)äš(w©┤)╩š╚ļėą╦∙╬«┐sŻ¼╔Ž░ļ─Ļ├½└¹┬╩ė|╝░Į³─ĻüĒūŅĄ═³c(di©Żn)17.00%ĪŻę“┤╦2023─Ļī”ė┌įō╣½╦ŠČ°čįŻ¼╩Ūš{(di©żo)š¹ĮY(ji©”)śŗ(g©░u)Ą─ę╗─ĻŻ¼╝╚ę¬╝µŅÖĪ░Äņ┤µ╚ź╗»Ī▒╣źłį(ji©Īn)Ż¼ėųę¬▒Ż│ųĪ░ĘĆ(w©¦n)ĮĪŠ½£╩(zh©│n)Ī▒ū÷į÷┴┐ĪŻ

ķ_░l(f©Ī)õN╩█śI(y©©)äš(w©┤)ęį═ŌŻ¼╚AØÖų├Ąž╩ū┤╬įO(sh©©)┴óĪ░Įø(j©®ng)│ŻąįśI(y©©)äš(w©┤)Ī▒ųĖś╦(bi©Īo)Ż¼▀@▓┐ĘųśI(y©©)äš(w©┤)į┌ķ_░l(f©Ī)õN╩█śI(y©©)äš(w©┤)│ąē║Ģr(sh©¬)Ż¼ų¦ō╬Ų┴╦╣½╦ŠĄ─╗∙▒Š├µĪŻ▒│║¾╩Ū┘Å╬’ųąą─ĪóīæūųśŪĪó╚fŽ¾╔·╗ŅĪó┤·Į©┤·▀\(y©┤n)ĀIĄ╚░ÕēKĄ─░l(f©Ī)┴”Ż¼╚AØÖŽŻ╝Į╦³éā─▄žĢ½I(xi©żn)50%Ą─ė»└¹ĪŻ

═¼śė┴Ņ═ŌĮń¤oĘ©║÷ęĢĄ─╩Ū╚AØÖų├ĄžĄ─┤¾┘Y╣▄æ(zh©żn)┬įŻ¼Å─CMBSĪóŅÉREITsį┘ĄĮ╣½─╝REITsŻ¼2023─Ļįō╣½╦Šķ_š╣┴╦ČÓīė┤╬Ą─REITsśI(y©©)äš(w©┤)╠Į╦„Ż¼┘Y«a(ch©Żn)ār(ji©ż)ųĄ▒╗ųØußīĘ┼│÷üĒĪŻ

į┌2024─Ļą┬─Ļ½I(xi©żn)į~ųąŻ¼╚AØÖų├ĄžČŁ╩┬Ģ■(hu©¼)ų„Ž»└Ņą└╔§ų┴╠ß│÷Ż¼ą┬Ą─ę╗─ĻŻ¼Įø(j©®ng)ĀIśI(y©©)┐āę¬į┘Š½▀M(j©¼n)ĪŻąąśI(y©©)╠Äė┌╣╚Ąūų«ļHŻ¼ėąĄ─Ų¾śI(y©©)Šoę┬┐s╩│Ż¼ėąĄ─Ų¾śI(y©©)ätąßĄĮ┴╦ÖC(j©®)ė÷ĪŻ

ķ_░l(f©Ī)š{(di©żo)ĮY(ji©”)śŗ(g©░u)

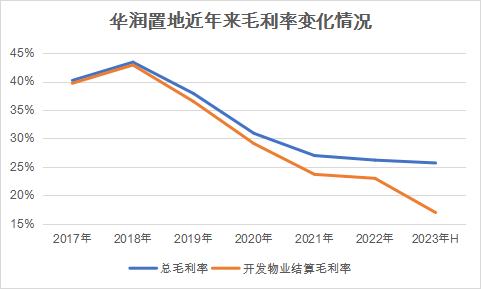

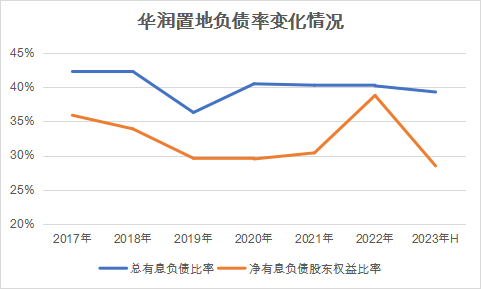

į┌ę▀Ūķ╚²─ĻķgŻ¼ų„┴„Ę┐Ų¾┐é¾w│÷¼F(xi©żn)┴╦ĀI╩šį÷ķLĘ┼ŠÅĪó╔§ų┴žō(f©┤)į÷ķLĄ─┌ģä▌Ż¼▒╚╚ń2020-2022─Ļųąć°║Ż═Ō░l(f©Ī)š╣Ą─ĀI╩šį÷Ę∙Ęųäe×ķ13.53%Īó30.38%Īó-25.56%Ż¼╚AØÖų├ĄžĄ─ĀI╩šį÷Ę∙ätĘųäe×ķ21.21%Īó18.11%Īó-2.38%ĪŻ

ė^³c(di©Żn)ą┬├Į¾wī”▒╚2019─Ļų«Ū░╩«─ĻŻ¼╚AØÖų├ĄžŠC║Ž╩š╚ļÅ═(f©┤)║Žį÷╦┘╝s▀_(d©ó)26%Ż¼ę▀Ūķ╚²─ĻÅ═(f©┤)║Žį÷ķL┬╩āHėą7.38%Ż╗Į³ā╔─Ļ╩š╚ļį┌2100ā|į¬╔ŽŽ┬ĖĪäė(d©░ng)Ż¼╝┤▒Ń▀M(j©¼n)╚ļ2023─Ļ╔Ž░ļ─Ļę▓āHõøĄ├730ā|į¬Ż¼═¼▒╚į÷Ę∙0.15%ĪŻ

ĀI╩šį÷ķLĘ┼ŠÅų„ę¬┼cĘ┐Ąž«a(ch©Żn)ĒŚ(xi©żng)─┐┐ó╣ż╣Ø(ji©”)³c(di©Żn)║¾ęŲī¦(d©Żo)ų┬ĮY(ji©”)▐D(zhu©Żn)╩š╚ļ│ąē║Ż¼╝ė╔ŽŪ░Ų┌½@╚ĪĄ─Ė▀ār(ji©ż)ĄžēK╩▄ĄĮŽ▐ār(ji©ż)Ą╚ę“╦žė░ĒæŻ¼ĮY(ji©”)▐D(zhu©Żn)║¾└¹ØÖ╚▌ęū▒╗öé▒ĪŻ¼į┌┤╦ŪķørŽ┬Ę┐Ų¾╝»ųąĮY(ji©”)▐D(zhu©Żn)Ą─ęŌįĖŽÓī”▓╗ÅŖ(qi©óng)ĪŻ

Å─┐é├½└¹┬╩┐┤Ż¼╚AØÖų├Ąž▀^╚ź╚²─Ļ╝░ę╗Ų┌ĘųäeõøĄ├30.90%Īó27.00%Īó26.20%╝░25.70%ĪŻ┐╝æ]ĄĮĮø(j©®ng)│Żąį▓╗äė(d©░ng)«a(ch©Żn)śI(y©©)äš(w©┤)├½└¹┬╩Ż©▓╗║¼ŠŲĄĻŻ®│ų└m(x©┤)ĘĆ(w©¦n)Č©į┌71%ęį╔ŽŻ¼▓ó▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼║═Ųõ╦¹Ę┐Ų¾ŅÉ╦ŲŻ¼╚AØÖų├Ąžį┌ķ_░l(f©Ī)╬’śI(y©©)īė├µę▓├µ┼R▓╗ąĪĄ─└¹ØÖē║┴”ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

╚AØÖų├ĄžĄ─ķ_░l(f©Ī)╬’śI(y©©)ĮY(ji©”)▐D(zhu©Żn)▒Ē¼F(xi©żn)▌^×ķÆĻį·Ż¼2022─Ļįō▓┐ĘųśI(y©©)äš(w©┤)õøĄ├╩š╚ļ1761.6ā|į¬Ż¼═¼▒╚Ž┬ĮĄ4.19%Ż¼2023─Ļ╔Ž░ļ─ĻõøĄ├546ā|į¬Ż¼═¼▒╚Ž┬ĮĄ8.03%ĪŻ│²┴╦ĮY(ji©”)▐D(zhu©Żn)ęÄ(gu©®)─Żē║ĮĄŻ¼į┌ĮY(ji©”)▐D(zhu©Żn)Ą─žøųĄĮY(ji©”)śŗ(g©░u)╔Žįō╣½╦Š═¼śė│÷¼F(xi©żn)┴╦├„’@Ą─ūā╗»ĪŻ

ŲõųąŻ¼░┤ĮY(ji©”)▐D(zhu©Żn)│Ū╩ąĘųŅÉŻ¼▀^╚ź╚²─Ļ╝░ę╗Ų┌Ż¼╚AØÖų├ĄžüĒūįČ■ŠĆ│Ū╩ą╩šęµš╝▒╚Å─2019─ĻĄ─59%ų▓Į╠ß╔²Ż¼ų┴2023─Ļ╔Ž░ļ─Ļ▀_(d©ó)ĄĮ74%Ż¼äō(chu©żng)Ž┬Üv─Ļą┬Ė▀ĪŻ

═¼Ģr(sh©¬)ė╔ė┌ę╗ŠĆ│Ū╩ą╩šęµš╝▒╚ĮĄĄ═Ż¼ķ_░l(f©Ī)╬’śI(y©©)ĮY(ji©”)▐D(zhu©Żn)Š∙ār(ji©ż)Å─2019─ĻĄ─1.69╚fį¬/ŲĮĘĮ├ūŽ┬╗¼ų┴2021─Ļ1.25╚fį¬/ŲĮĘĮ├ūŻ¼ų▒ĄĮ2022─ĻŲėą╦∙╗ž╔²ų┴1.43╚fį¬/ŲĮĘĮ├ūĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

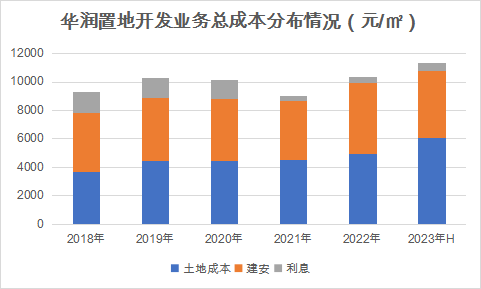

│╔▒ŠĘĮ├µŻ¼╚AØÖų├Ąžķ_░l(f©Ī)śI(y©©)äš(w©┤)Ą─═┴Ąž│╔▒ŠĪóĮ©░▓┘M(f©©i)ė├ģs│÷¼F(xi©żn)┴╦┤¾Ę∙╔ŽØqŻ¼▓óį┌2023─Ļ╔Ž░ļ─ĻĘųäe▀_(d©ó)ĄĮ6039į¬/ŲĮĘĮ├ūĪó4712į¬/ŲĮĘĮ├ūŻ¼═¼▒╚ØqĘ∙Ęųäe×ķ38.38%Īó17.62%ĪŻ╔Ž░ļ─Ļķ_░l(f©Ī)śI(y©©)äš(w©┤)Ą─┐é│╔▒Šš╝ĮY(ji©”)▐D(zhu©Żn)Š∙ār(ji©ż)▒╚└²▀_(d©ó)82%Ż¼äō(chu©żng)Ž┬Į³─Ļą┬Ė▀ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

ęį╔ŽöĄ(sh©┤)ō■(j©┤)╗“įSę▓šf├„Ż¼╚AØÖų├Ąž▀^╚ź╦∙─├Ė▀ār(ji©ż)ĄžēK▌^ČÓĄž╝»ųąė┌Č■ŠĆ│Ū╩ąĪŻ╩▄┤╦═Ž└█Ż¼ķ_░l(f©Ī)śI(y©©)äš(w©┤)Ą─ĮY(ji©”)╦Ń├½└¹┬╩▀B└m(x©┤)ū▀Ą═Ż¼2023─Ļ╔Ž░ļ─Ļ═¼śėäō(chu©żng)Į³─Ļą┬Ą═Ż¼āHėą17%Ż╗įō▓┐ĘųśI(y©©)äš(w©┤)║╦ą─ā¶└¹ØÖ6.45ā|į¬Ż¼═¼▒╚Ž┬ĮĄ15.5%ĪŻ

Įžų┴2022─ĻĄūŻ¼╚AØÖų├Ąž▓ó▒Ē┐┌ÅĮęč╩█╬┤ĮY(ji©”)▐D(zhu©Żn)2493ā|į¬Ż¼Ųõųą1632ā|į¬ėŗ(j©¼)äØį┌2023─ĻĮY(ji©”)▐D(zhu©Żn)Ż╗ĘŪ▓ó▒Ē┐┌ÅĮęč╩█╬┤ĮY(ji©”)1263ā|į¬Ż¼Ųõųą938ā|į¬ėŗ(j©¼)äØė┌2023─ĻĮY(ji©”)▐D(zhu©Żn)ĪŻ

░┤┐╔ĮY(ji©”)╦Ń├µĘe╦ŃŻ¼2023─ĻŅA(y©┤)ėŗ(j©¼)┐╔ĮY(ji©”)╦ŃĄ─2020╚fŲĮĘĮ├ū«ö(d©Īng)ųąŻ¼Č■ŠĆĪó╚²ŠĆš╝▒╚╚į▀_(d©ó)ĄĮ87%ū¾ėęŻ¼ī”įō╣½╦ŠĄ─├½└¹╦«ŲĮą▐Å═(f©┤)ū„ė├╚įīó▓╗┤¾ĪŻ

Į³ā╔─ĻĘ┐Ąž«a(ch©Żn)ąąśI(y©©)│÷¼F(xi©żn)Ę┐Ų¾│÷ļU(xi©Żn)ĪóõN╩█Ž┬ąąĄ╚å¢Ņ}Ż¼ę╗Č©│╠Č╚╔Žę▓╩╣Ą├┤µ┴┐Ė▀ār(ji©ż)ĄžēKĄ─’L(f©źng)ļU(xi©Żn)▀M(j©¼n)ę╗▓ĮĘ┼┤¾ĪŻĪ░╚źÄņ┤µĪ▒╝░Ī░š{(di©żo)ĮY(ji©”)śŗ(g©░u)Ī▒Ż¼ųØu│╔×ķ░³└©╚AØÖų├Ąžį┌ā╚(n©©i)Ą─Ų¾śI(y©©)▓╔╚ĪĄ─ā╔┤¾æ¬(y©®ng)ī”┤ļ╩®ĪŻ

ė^³c(di©Żn)ą┬├Į¾w┴╦ĮŌŻ¼2022─ĻŻ¼▓╗═¼ė┌┤╦Ū░Ī░ĘĆ(w©¦n)ĮĪ═Č┘Y▓▀┬įĪ▒╝░Ī░Š█Į╣ę╗Č■ŠĆĖ▀─▄╝ē│Ū╩ąĪ▒Ą─▒Ē╩÷Ż¼╚AØÖų├Ąžķ_╩╝ÅŖ(qi©óng)š{(di©żo)łį(ji©Īn)│ųĪ░š{(di©żo)ĮY(ji©”)śŗ(g©░u)Īóš{(di©żo)╣Ø(ji©”)ūÓĪóš{(di©żo)▓╝ŠųĪ▒Ż¼═Č┘Y▓▀┬įę▓ūā│╔Ī░ĘĆ(w©¦n)ĮĪŠ½£╩(zh©│n)Ī▒Ż¼Ī░ėąą¦═Č┘Yū÷īŹ(sh©¬)į÷┴┐Ī▒ĪŻ

į┌2023─Ļą┬─Ļų┬▐oųąŻ¼└Ņą└ę▓▒Ē╩ŠŻ¼ę¬┤“┌A┤“║├Ī░Äņ┤µ╚ź╗»Ī▒╣źłį(ji©Īn)æ(zh©żn)Ż¼ĘeśOĪóīÅ╔„ĪóĖ▀ą¦═Ų▀M(j©¼n)╩š▓ó┘ÅĪŻ

ī”ė┌╚źÄņ┤µ╝░š{(di©żo)ĮY(ji©”)śŗ(g©░u)Ą─įŁę“Ż¼į°ėął¾(b©żo)Ą└ätųĖŻ¼╚AØÖų├Ąžā╚(n©©i)▓┐į°ė┌2022─Ļ│§▒P³c(di©Żn)▀^į┌╚½ć°┘u▓╗äė(d©░ng)Ą─ĒŚ(xi©żng)─┐─Š▓óš¹¾w£y╦ŃŻ¼ĮY(ji©”)╣¹’@╩Šš█ōpŅ~Ī░ĘŪ│Ż┤¾Ī▒ĪŻ

ė┌╩Ū╚AØÖ╠ß│÷Ż¼ė╔╝»łF(tu©ón)╗I┘Y╚ź¤ß³c(di©Żn)│Ū╩ą═Č┘YŻ¼─├Ąžų«║¾čĖ╦┘õN╩█╗ž┴„┘YĮŻ¼ė├ą┬į÷ĒŚ(xi©żng)─┐Ą─ė»└¹Ė▓╔w╚źÄņ┤µĄ─š█ōpĪŻ

╚ź╗»š{(di©żo)╣Ø(ji©”)ūÓ

Å─╚AØÖų├ĄžĄ─ķ_░l(f©Ī)╬’śI(y©©)═┴ā”(ch©│)ĮY(ji©”)śŗ(g©░u)┐┤Ż¼▀^═∙ā”(ch©│)éõĒŚ(xi©żng)─┐ČÓöĄ(sh©┤)╝»ųąė┌Č■╚²ŠĆ│Ū╩ąŻ¼ę▓│╔×ķ╚źÄņ┤µĄ─ųž³c(di©Żn)ģ^(q©▒)ė“ĪŻęį2019─Ļ×ķ└²Ż¼įō╣½╦Šķ_░l(f©Ī)╬’śI(y©©)═┴ā”(ch©│)╣▓ėŗ(j©¼)5852╚fŲĮĘĮ├ūŻ¼Č■╚²ŠĆ│Ū╩ą═┴ā”(ch©│)š╝▒╚Ęųäe×ķ59%Īó33%Ż¼ę╗ŠĆ│Ū╩ąāHėą8%ĪŻ

ūį2019─ĻęįüĒŻ¼╚AØÖų├Ąžķ_░l(f©Ī)╬’śI(y©©)═┴ā”(ch©│)ķ_╩╝│╩¼F(xi©żn)ų─ĻŽ┬ĮĄ┌ģä▌Ż¼ŲõųąŽ┬ĮĄūŅ├„’@Ą─╩Ū╚²ŠĆ│Ū╩ą═┴ā”(ch©│)Ż¼═¼Ģr(sh©¬)ę╗ŠĆ│Ū╩ą═┴ā”(ch©│)▒╚└²╔Ž╔²ų┴ā╔╬╗öĄ(sh©┤)ĪŻ

ūā╗»ūŅ├„’@Ą─╩Ū2023─Ļ╔Ž░ļ─ĻŻ¼┼c╦──ĻŪ░ŽÓ▒╚Ż¼╚AØÖų├Ąžį┌ķ_░l(f©Ī)╬’śI(y©©)═┴ā”(ch©│)┐s£pĮ³400╚fŲĮĘĮ├ūĄ─ŪķørŽ┬Ż¼ę╗ŠĆ│Ū╩ąĄ─═┴ā”(ch©│)╠ßĖ▀ų┴928.71╚fŲĮĘĮ├ūŻ¼š╝▒╚17%Ż¼ā╔ĒŚ(xi©żng)ųĖś╦(bi©Īo)Č╝Äū║§╩Ū2019─ĻĄūĄ─2▒ČĪŻ═¼Ģr(sh©¬)Ż¼Č■ŠĆĪó╚²ŠĆĄ─═┴ā”(ch©│)š╝▒╚ĘųäeĮĄų┴55%Īó28%ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

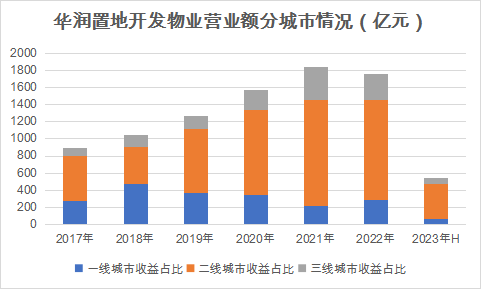

░┤ģ^(q©▒)ė“ĘųŻ¼ō■(j©┤)ė^³c(di©Żn)ą┬├Į¾wī”▒╚Ż¼╚AØÖų├Ąžķ_░l(f©Ī)╬’śI(y©©)═┴ā”(ch©│)┐s£pūŅČÓĄ─Ęųäe╩Ū╚A▒▒Īó¢|▒▒Īó╚A¢|Īó╚A╬„╦─éĆ(g©©)┤¾ģ^(q©▒)Ż¼╔Ņ█┌ĪóŽŃĖ█ā╔éĆ(g©©)┤¾ģ^(q©▒)ät│÷¼F(xi©żn)═┴ā”(ch©│)į÷╝ėĄ─¼F(xi©żn)Ž¾Ż¼│²┤╦ęį═ŌĄ─╚A─ŽĪó╚Aųą╬óĮĄĪŻ

┼cų«ą╬│╔§r├„ī”▒╚Ż¼į┌─├Ą═Č╦╚AØÖų├Ąž┼cųą║ŻĪó▒Ż└¹Īóšą╔╠Ą╚Ę┐Ų¾ŽÓ╦ŲŻ¼Į³─ĻüĒ═Č┘Y┴”Č╚Č╝ī┘ė┌ąąśI(y©©)┐┐Ū░╦«ŲĮĪŻ▓╗▀^Ż¼ī”ė┌╩š▓ó┘Å▀@┼·Ę┐Ų¾╗∙▒Š▒Ż│ų┴╦īÅ╔„æB(t©żi)Č╚Ż¼▒╚╚ń╚AØÖų├Ąžė┌2022─ĻĄūęį124ā|į¬╩š┘Å╚AŽ─ąęĖŻ╬╗ė┌╬õØhĪó─ŽŠ®Īó╔Ņ█┌╦─éĆ(g©©)ĒŚ(xi©żng)─┐║¾Ż¼┤╦║¾§rėą┤¾ą═╩š┘Å┼¹┬ČĪŻ

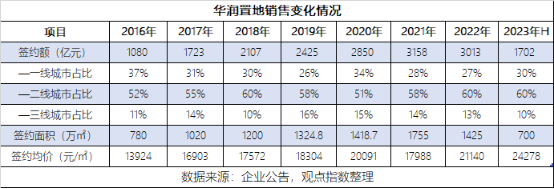

▀^╚ź╚²─ĻŻ¼╚AØÖŲĮŠ∙├┐─Ļą┬½@╚ĪĒŚ(xi©żng)─┐67éĆ(g©©)Ż¼▌^2017-2019─ĻŠ∙ųĄŻ©83éĆ(g©©)Ż®┤¾Ę∙£p╔┘Ż╗ŲĮŠ∙├┐─Ļ─├Ąž┐éār(ji©ż)ätį÷ķL8.27%Ż¼▀_(d©ó)ĄĮ1437.1ā|į¬Ż¼å╬¾wĒŚ(xi©żng)─┐─├ĄžĮŅ~į÷ķLĮ³34%ų┴21.57ā|į¬ĪŻ▀@Ę┤ė││÷╣½╦Š═Č┘Y│Ū╩ą─▄╝ē╠ßĖ▀Ż¼║╦ą─│Ū╩ąŠ█Į╣▓▀┬įųØuęŖą¦ĪŻ

2023─Ļ═¼śėĖ³×ķ├„’@Ż¼āH╔Ž░ļ─Ļ╚AØÖų├ĄžŠ═ą┬į÷½@╚ĪĒŚ(xi©żng)─┐35éĆ(g©©)Ż¼─├Ąž┐éār(ji©ż)1023ā|į¬Ż©ÖÓ(qu©ón)굥žār(ji©ż)705ā|į¬Ż®Ż¼═¼▒╚Ęųäeį÷╝ė11éĆ(g©©)Īó118%Ż¼ę╗Č■ŠĆ│Ū╩ą═Č┘Yš╝▒╚93%Ż╗ą┬į÷═┴ā”(ch©│)Į©├µ797╚fŲĮĘĮ├ūŻ¼ča(b©│)│õžøųĄ2270ā|į¬ĪŻ

ęį╔Ž║Ż×ķ└²Ż¼2023─Ļ─├ĄžĮŌĮ¹║¾Ż¼╚AØÖÅ─╩ū▌å╣®Ąžķ_╩╝Š═ł¾(b©żo)├¹┴╦19ū┌ĄžēKųąĄ─12ū┌Ż¼ūŅ║¾ęį30.15ā|į¬Īóęńār(ji©ż)┬╩9%ĖéĄ├ŪÓŲųģ^(q©▒)š¼ĄžĪŻų┴12į┬15╚š╔Ž║ŻūŅ║¾ę╗ł÷═┴┼─Ż¼ęį┐éār(ji©ż)114.38ā|į¬─├Ž┬ķhąąĪó─ŽŽĶĄžēK║¾Ż¼╚AØÖ╚½─Ļį┌╔Ž║Ż│Ō┘Y╝s200ā|į¬ča(b©│)│õ5ū┌ĄžŻ¼─├Ąžū┌öĄ(sh©┤)┼c▒Ż└¹²RŲĮĪóāH┤╬ė┌šą╔╠╔▀┐┌Ż©6ū┌Ż®ĪŻ

ĘeśO─├Ąž×ķ╚AØÖų├Ąžā”(ch©│)éõ┴╦▌^×ķ│õįŻĄ─┐╔╩█žøųĄŻ¼ĮėŽ┬üĒ▒Ń╩Ū║Ž└Ēš{(di©żo)╣Ø(ji©”)╣®žø╣Ø(ji©”)ūÓĪŻė^▓ņ2021─ĻęįüĒĄ─┐╔╩█žøųĄŅÉą═▓ó▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼įō╣½╦Š┤µžø▓┐Ęųš╝▒╚ų─Ļ╠ß╔²ĪŻ

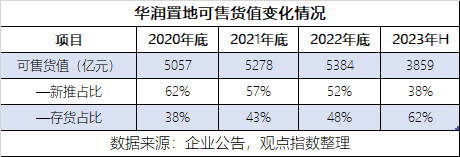

2023─Ļ┐╔╩█žøųĄ5384ā|į¬«ö(d©Īng)ųąŻ¼┤µžøš╝▒╚48%Ż¼▌^2021─Ļ╠ßĖ▀10éĆ(g©©)³c(di©Żn)Ż¼╩ŻėÓ52%ą┬═ŲžøųĄīó░┤╝ŠČ╚Ęųäe╚ļ╩ąŻ╗ų┴6į┬Ąū┼¹┬ČöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ž┬░ļ─Ļ┐╔╩█žøųĄ3859ā|į¬Ż¼┤µžøš╝▒╚╠ßĖ▀ų┴62%ĪŻ

į┌ųąŲ┌śI(y©©)┐āĢ■(hu©¼)╔ŽŻ¼Ģr(sh©¬)╚╬╚AØÖų├Ąž┐é▓├Ą─ģŪ▒³ń„ī”╣®žø╣Ø(ji©”)ūÓĮŌßīĘQŻ¼─┐Ū░╣½╦ŠįŁät╔Žę¬Ū¾╔Ž░ļ─Ļą┬½@╚ĪĄ─ĒŚ(xi©żng)─┐─Ļā╚(n©©i)ę¬ķ_▒PŻ¼ųž³c(di©Żn)╚ź╗»┤µ┴┐┘Yį┤Ż¼╝ė┤¾┤µ┴┐┘Yį┤╚ź╗»Ż¼╔Ž░ļ─Ļ┤µ┴┐Ą─śI(y©©)┐āš╝ĄĮš¹¾wśI(y©©)┐āĄ─ę╗░ļęį╔ŽĪŻŽ┬░ļ─ĻŻ¼ę¬╝ė┤¾┤µ┴┐┘Yį┤Ą─╚ź╗»┴”Č╚ĪŻ

öĄ(sh©┤)ō■(j©┤)ę▓’@╩ŠŻ¼2023─Ļ╔Ž░ļ─Ļ╚AØÖų├Ąž╩ūķ_ĒŚ(xi©żng)─┐24éĆ(g©©)Ż¼ŲĮŠ∙ų▄Ų┌7.0éĆ(g©©)į┬Ż¼▒╚╔Ž─Ļ═¼Ų┌╠ß╦┘0.2éĆ(g©©)į┬Ż¼▒╚2022─Ļ╚½─Ļ╠ß╦┘0.1éĆ(g©©)į┬Ż¼ķ_░l(f©Ī)ą¦┬╩Ą├ĄĮ╠ßĖ▀ĪŻ

į┌ĀIõNŁh(hu©ón)╣Ø(ji©”)Ż¼ō■(j©┤)ė^³c(di©Żn)ą┬├Į¾w▓ķįāŻ¼─Ļ│§╚AØÖų├Ąžęč▀M(j©¼n)ąąĀIõN─Ż╩Į╔²╝ēŻ¼░³└©╚½├µ░l(f©Ī)┴”ŠĆ╔ŽŪ■Ą└Ż¼╠ß│÷╣▄└ĒŅw┴ŻČ╚▒žĒÜŽ┬│┴ĄĮę╗ŠĆų├śI(y©©)ŅÖå¢Ż¼║▌ūź░Ėł÷▐D(zhu©Żn)╗»Ą╚ĪŻ

▀@ą®ū÷Ę©ę╗Č©│╠Č╚╔Žę▓ų·═Ų┴╦õN╩█║×╝sĄ─į÷ķLŻ¼2023─Ļ1-11į┬Ż¼╚AØÖų├ĄžīŹ(sh©¬)¼F(xi©żn)┐é║Ž═¼õN╩█Ņ~2860.3ā|į¬Ż¼┐é║Ž═¼õN╩█├µĘe1206.03╚fŲĮĘĮ├ūŻ¼═¼▒╚Ęųäeį÷ķL13.6%Īó4.4%Ż¼Ųõųą╔Ņ█┌Īó╚A─ŽĪó╚A╬„į÷ķL├„’@ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼2023─ĻĘ┐Ąž«a(ch©Żn)õN╩█ę└╚╗├µ┼RŽ┬ąąē║┴”Ż¼╚AØÖų├Ąžę▓╩Ū20ÅŖ(qi©óng)Ę┐Ų¾«ö(d©Īng)ųą×ķöĄ(sh©┤)▓╗ČÓę└╚╗─▄▒Ż│ųõN╩█š²į÷ķLĄ─Ų¾śI(y©©)ĪŻ

░┤šš─Ļ│§ųŲČ©Ą─│¼▀^3000ā|į¬õN╩█Ņ~ėŗ(j©¼)╦ŃŻ¼įō╣½╦Š12į┬ų╗ąĶ═Ļ│╔140ā|į¬╝┤┐╔▀_(d©ó)ś╦(bi©Īo)ĪŻ

Įø(j©®ng)│ŻąįśI(y©©)äš(w©┤)

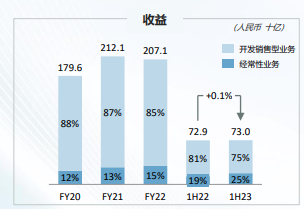

į┌2023─ĻųąŲ┌ł¾(b©żo)ĖµųąŻ¼═ŌĮńęčĮø(j©®ng)ūóęŌĄĮ┴╦╚AØÖų├ĄžĄ─ūā╗»Ż║╩ū┤╬īó│²┴╦ķ_░l(f©Ī)õN╩█śI(y©©)äš(w©┤)ęį═ŌĄ─śI(y©©)äš(w©┤)Ż¼Įy(t©»ng)ĘQ×ķĪ░Įø(j©®ng)│ŻąįśI(y©©)äš(w©┤)Ī▒ĪŻ

▀@▒╗ĮŌūx×ķś╦(bi©Īo)ųŠąįĄ─ūā╗»Ż¼į┌▀^═∙╚AØÖų├ĄžĄ─╩š╚ļų„ę¬ė╔ķ_░l(f©Ī)õN╩█śI(y©©)äš(w©┤)ĪóĮø(j©®ng)ĀIąį▓╗äė(d©░ng)«a(ch©Żn)Ż©ų„ę¬╩Ū┘Å╬’ųąą─ĪóīæūųśŪ║═ŠŲĄĻŻ®śI(y©©)äš(w©┤)ĮM│╔ĪŻ

Ī░Įø(j©®ng)│ŻąįśI(y©©)äš(w©┤)Ī▒ųĖś╦(bi©Īo)Ą─│÷¼F(xi©żn)Ż¼šf├„įō╣½╦Šūį2021─Ļ3į┬╠ß│÷Ī░ųž╦▄Ī▒śI(y©©)äš(w©┤)╝░Ī░3+1Ī▒░l(f©Ī)š╣─Ż╩Įų┴Į±Ż¼ĘŪķ_░l(f©Ī)śI(y©©)äš(w©┤)ęč│ąō·(d©Īn)įĮüĒįĮųžę¬ū„ė├ĪŻ

2023─Ļ╔Ž░ļ─ĻŻ¼╚AØÖų├ĄžĄ─ķ_░l(f©Ī)╬’śI(y©©)╩š╚ļĪóā¶└¹ØÖĪó├½└¹┬╩Č╝│÷¼F(xi©żn)Ž┬Ą°Ż¼į┌┤╦ŪķørŽ┬Ż¼╣½╦Š┐é╩š╚ļ╚įį÷ķL0.11%ų┴730ā|į¬Ż¼Üw─Ėā¶└¹ØÖŻ©ėŗ(j©¼)╚ļ═Č┘Y╬’śI(y©©)įu╣└į÷ųĄŻ®į÷ķL29.56%ų┴137.38ā|į¬Ż¼└^2022─Ļ║¾į┘┤╬│¼▀^ųą║Ż│╔×ķĪ░└¹ØÖ═§Ī▒ĪŻ

Įø(j©®ng)ĀIąį▓╗äė(d©░ng)«a(ch©Żn)║═Ųõ╦¹śI(y©©)äš(w©┤)īŹ(sh©¬)ļH╔Žų¦ō╬Ų┴╦╚AØÖų├ĄžĄ─╗∙▒Š├µŻ¼╔Ž░ļ─ĻĮø(j©®ng)│ŻąįśI(y©©)äš(w©┤)╩š╚ļõøĄ├183.51ā|į¬Ż¼═¼▒╚į÷ķL35.6%Ż¼š╝╣½╦Š┐é╩š╚ļ▒╚└²╠ßĖ▀6.5éĆ(g©©)³c(di©Żn)ų┴25.1%Ż╗║╦ą─ā¶└¹ØÖŻ©▓╗ėŗ(j©¼)╚ļ═Č┘Y╬’śI(y©©)įu╣└į÷ųĄŻ®48.26ā|į¬Ż¼═¼▒╚į÷ķL90.3%Ż¼š╝╣½╦Š║╦ą─ā¶└¹ØÖ▒╚└²ät╠ßĖ▀17.8éĆ(g©©)³c(di©Żn)ų┴42.8%ĪŻ╩š╚ļĪó└¹ØÖā╔ĒŚ(xi©żng)š╝▒╚Š∙äō(chu©żng)Į³─ĻüĒą┬Ė▀ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½Ėµ

ŲõųąŻ¼Įø(j©®ng)ĀIąį▓╗äė(d©░ng)«a(ch©Żn)ę└┼f╩Ū╚AØÖų├ĄžśI(y©©)┐āį÷ķLĄ─ĘĆ(w©¦n)Č©Ų„Ż¼╔Ž░ļ─ĻõøĄ├╩š╚ļ107.24ā|į¬Ż¼║╦ą─ā¶└¹ØÖ40.05ā|į¬Ż¼═¼▒╚Ęųäeį÷ķL41.0%Īó88.4%ĪŻ

▀@ų„ꬥ├ęµė┌║¾ę▀ŪķĢr(sh©¬)Ų┌Ž¹┘M(f©©i)ėą╦∙Å═(f©┤)╠KŻ¼Ęų╬’śI(y©©)ŅÉą═┐┤Ż¼┘Å╬’ųąą─ĪóīæūųśŪ╝░ŠŲĄĻĘųäežĢ½I(xi©żn)╩š╚ļ86.4ā|į¬Īó10ā|į¬╝░10.8ā|į¬Ż¼śI(y©©)┐āį÷Ę∙39.5%Īó19.2%╝░90.1%Ż╗╚²ĘN╬’śI(y©©)Ą─├½└¹┬╩ę▓│÷¼F(xi©żn)┴╦Ę┤ÅŚŻ¼Ų┌─®┘Å╬’ųąą─ĪóīæūųśŪĪóŠŲĄĻ├½└¹┬╩Ęųäe×ķ77.10%Īó77.10%Īó18.70%Ż¼▌^2022─ĻĄū╠ßĖ▀3.1éĆ(g©©)³c(di©Żn)Īó8éĆ(g©©)³c(di©Żn)Īó17.8éĆ(g©©)³c(di©Żn)ĪŻ

┘Å╬’ųąą─ū„×ķūŅ║╦ą─Ą─┘Y«a(ch©Żn)ų«ę╗Ż¼╔Ž░ļ─Ļ╚AØÖų├ĄžāHą┬ķ_śI(y©©)1éĆ(g©©)ĒŚ(xi©żng)─┐Ż¼Ų┌─®└█ėŗ(j©¼)ōĒėą┘Å╬’ųąą─67éĆ(g©©)Ż╗┘Å╬’ųąą─┐é¾wõøĄ├┴Ń╩█Ņ~750ā|į¬Ż¼═¼▒╚į÷ķL38.89%Ż¼ųž╔▌╝░ĘŪųž╔▌┴Ń╩█Ņ~═¼▒╚į÷Ę∙ę▓Ęųäe▀_(d©ó)ĄĮ34.8%Īó41.8%Ż¼═¼ĄĻĘųäeĘ┤ÅŚ25.0%╝░29.0%ĪŻ═¼Ģr(sh©¬)┘Å╬’ųąą─╚šŠ∙┐═┴„╝░į┬Š∙Ų║ą¦═¼▒╚Ęųäe╠ß╔²21.6%Īó23.8%Ż¼Ų┌─®į┬Š∙Ų║ą¦2763į¬/ŲĮĘĮ├ūäō(chu©żng)Į³─Ļą┬Ė▀ĪŻ

ō■(j©┤)ė^³c(di©Żn)ą┬├Į¾w▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼Ž┬░ļ─ĻęįüĒ╚AØÖų├ĄžŽ╚║¾ķ_śI(y©©)┴╦9éĆ(g©©)┘Å╬’ųąą─Ż©╚fŽ¾│ŪĪó╚fŽ¾ģRĖ„4éĆ(g©©)Ż¼ęį╝░║╝ų▌ųąą─Ż®Ż¼╔µ╝░└ź├„Īó║╝ų▌Īó─ŽŠ®Īó¤oÕaĪó╔“Ļ¢Īó£žų▌Īóę╦┘eĪóķL┤║Ą╚│Ū╩ąŻ¼┴Ē═Ō▀Ćķ_śI(y©©)┴╦ųžæc╚fŽ¾│Ū▒▒ģ^(q©▒)▓┐ĘųĪŻų┴┤╦Ż¼įō╣½╦Šęčķ_śI(y©©)┘Å╬’ųąą─į÷╝ėų┴74éĆ(g©©)ĪŻ

į┌Įø(j©®ng)ĀIąį▓╗äė(d©░ng)«a(ch©Żn)ęį═ŌŻ¼╚AØÖų├Ąž▌p┘Y«a(ch©Żn)╣▄└ĒĪó╔·æB(t©żi)╚”ę¬╦žą═śI(y©©)äš(w©┤)ę▓õøĄ├┴╦▓╗═¼│╠Č╚Ą─į÷ķLĪŻ

ŲõųąŻ¼╚AØÖų├Ąž│ų╣╔ėŌ73%Ą─╚AØÖ╚fŽ¾╔·╗Ņ░ļ─Ļ╩š╚ļ67.9ā|į¬Ż¼├½└¹┬╩33.2%Ż¼═¼▒╚ØqĘ∙28.7%Īó1.5éĆ(g©©)³c(di©Żn)Ż╗Ų┌─®╬’śI(y©©)į┌╣▄├µĘe3.25ā|ŲĮĘĮ├ūŻ¼═¼▒╚į÷ķL28.2%ĪŻ╔Ž╩ąĮ³╚²─ĻĢr(sh©¬)ķgā╚(n©©i)Ż¼╚fŽ¾╔·╗Ņ╩š╚ļ─ĻÅ═(f©┤)║Žį÷ķLėŌ20%Ż¼║╦ą─ā¶└¹ØÖätÅ═(f©┤)║Žį÷ķL40%Ż¼─┐Ū░įō╣½╦Šę▓╩ŪĖ█╣╔╩ąųĄūŅĖ▀Ą─╬’╣▄╣½╦ŠĪŻ

╔·æB(t©żi)╚”ę¬╦žą═śI(y©©)äš(w©┤)ūā╗»ät╩ŪūŅ┤¾Ą─ĪŻ▀@ę╗śI(y©©)äš(w©┤)║Ł╔w┤·Į©┤·▀\(y©┤n)ĀIĪóķLūŌĪó«a(ch©Żn)śI(y©©)Ąž«a(ch©Żn)ĪóB(y©Żng)└ŽĮĪ┐ĄĄ╚ŅI(l©½ng)ė“Ż¼╚AØÖų├Ąžęį═∙ī”▀@ę╗śI(y©©)äš(w©┤)▓ó▒ĒöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ģr(sh©¬)Ż¼Ģ■(hu©¼)īó╝»łF(tu©ón)ā╚(n©©i)▓┐śI(y©©)äš(w©┤)ę╗▓óėŗ(j©¼)╚ļĪŻ▒╚╚ń2022─ĻųąŲ┌╝░2022─Ļ╚½─ĻŻ¼õøĄ├╔·æB(t©żi)╚”ę¬╦žą═śI(y©©)äš(w©┤)╩š╚ļ▀_(d©ó)76.0ā|į¬Īó182.7ā|į¬ĪŻ

ų┴2023─ĻŻ¼╚AØÖų├Ąžģsš{(di©żo)š¹┴╦╔·æB(t©żi)╚”ę¬╦žą═śI(y©©)äš(w©┤)Ą─Įy(t©»ng)ėŗ(j©¼)┐┌ÅĮŻ¼╔Ž░ļ─ĻįōśI(y©©)äš(w©┤)žĢ½I(xi©żn)╩š╚ļ26.18ā|į¬Ż¼═¼▒╚į÷ķL14.5%ĪŻ

į÷Ę∙▌^┤¾Ą─╩Ū┤·Į©┤·▀\(y©┤n)ĀIśI(y©©)äš(w©┤)Ż¼░ļ─Ļā╚(n©©i)ą┬į÷┤·Į©ĒŚ(xi©żng)─┐27éĆ(g©©)Ż¼Į©ų■├µĘe╝s5533╚fŲĮĘĮ├ūŻ╗┤·▀\(y©┤n)ĀIį┌╣▄ĒŚ(xi©żng)─┐12éĆ(g©©)Ż¼╣▄└Ē├µĘe628╚fŲĮĘĮ├ūŻ╗┤·Į©┤·▀\(y©┤n)ĀI╩š╚ļ6.1ā|į¬Ż¼░┤─Ļį÷ķL102.8%%ĪŻ

┴Ēę╗ĒŚ(xi©żng)ųžę¬ūā╗»▀Ć░³└©Ż¼╚AØÖų├Ąžęį═∙ų„ę¬ÅŖ(qi©óng)š{(di©żo)ūŌĮĖ▓╔w╣╔Žó╝░└¹Žó▒ČöĄ(sh©┤)ųĖś╦(bi©Īo)Ż¼ė├ęį¾w¼F(xi©żn)Įø(j©®ng)ĀIąį▓╗äė(d©░ng)«a(ch©Żn)Įo╣½╦ŠÄ¦üĒĄ─’L(f©źng)ļU(xi©Żn)Ąųė∙─▄┴”ĪŻį┌2023─ĻųąŲ┌ł¾(b©żo)ĖµųąŻ¼▀@ę╗ųĖś╦(bi©Īo)ę▓▒╗š{(di©żo)š¹×ķĪ░Įø(j©®ng)│ŻąįśI(y©©)äš(w©┤)╩š╚ļĖ▓╔w╣╔Žó╝░└¹Žó▒ČöĄ(sh©┤)Ī▒Ż¼ŅA(y©┤)ėŗ(j©¼)╚½─ĻĖ▓╔w▒ČöĄ(sh©┤)ĮėĮ³2▒ČĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└ĒŻ©*2023─Ļ×ķŅA(y©┤)£y╚½─ĻöĄ(sh©┤)ō■(j©┤)Ż®

┤µ┴┐▒P╗Ņīż┬Ę

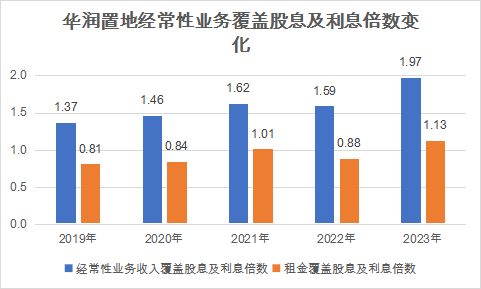

ō■(j©┤)ė^³c(di©Żn)ą┬├Į¾w┴╦ĮŌŻ¼╚AØÖų├Ąž╣▄└Ēīėį°į┌2023─ĻųąŲ┌śI(y©©)┐āĢ■(hu©¼)╔ŽŽ“═Č┘Yš▀▒Ē╩ŠŻ¼╣½╦Š╩«Ęų┐┤║├Įø(j©®ng)│ŻąįśI(y©©)äš(w©┤)Ą─░l(f©Ī)š╣Ż¼Į±║¾īó▓╔╚ĪĖ³╝ėų„äė(d©░ng)Ą─æ(zh©żn)┬įæB(t©żi)ä▌Ż¼▓óīóįōśI(y©©)äš(w©┤)ė»└¹š╝▒╚▀M(j©¼n)ę╗▓Į╠ß╔²ų┴50%ĪŻ

ī”ė┌Įø(j©®ng)ĀIąį▓╗äė(d©░ng)«a(ch©Żn)Ż¼╣▄└Ēīė▀Ć╠ß╝░Ż¼╚AØÖų├ĄžĪ░╩«╦─╬ÕĪ▒║¾░ļ│╠Ą──┐ś╦(bi©Īo)ų«ę╗Ż¼Š═╩Ū░čĮø(j©®ng)ĀIąį▓╗äė(d©░ng)«a(ch©Żn)│ų└m(x©┤)┤“įņ│╔Ą┌Č■į÷ķLŪ·ŠĆĪŻ

ų„äė(d©░ng)Ą─æ(zh©żn)┬į░³└©┴╦╩ął÷╗»═žš╣Ż¼2023─Ļķg░³└©╚AØÖ┤·Į©┤·▀\(y©┤n)ĀIĪóØÖ│Ūą┬«a(ch©Żn)śI(y©©)ŽÓĻP(gu©Īn)Ė▀╣▄į┌Įė╩▄ė^³c(di©Żn)ą┬├Į¾wīŻįLĢr(sh©¬)Ż¼Č╝į°ĮķĮB▀^╬┤üĒį┌śI(y©©)äš(w©┤)═žš╣ĘĮ├µĄ─ėŗ(j©¼)äØĪŻ

ęį┤·Į©┤·▀\(y©┤n)ĀI×ķ└²Ż¼╚AØÖę╗ĘĮ├µų°┴”┤“įņ┤¾ł÷^┤·Į©┤·▀\(y©┤n)ĀIę╗¾w╗»─▄┴”Ż¼┴Ēę╗ĘĮ├µš²▓▀äØūóāį┤·Į©ŲĘ┼ŲŻ¼ų„ę¬░l(f©Ī)š╣▐k╣½Īó┘Å╬’ųąą─┤·Į©śI(y©©)äš(w©┤)ĪŻ

╚AØÖų├ĄžĄ─Ī░╩«╦─╬ÕĪ▒ęÄ(gu©®)äØųąŻ¼ĄĮ2025─Ļ╣½╦ŠŅA(y©┤)ėŗ(j©¼)į┌ĀI┘Å╬’ųąą─│¼▀^100éĆ(g©©)Ż¼┐é├µĘe│¼▀^1100╚fŲĮĘĮ├ūŻ¼į┌ĀIīæūųśŪ│¼▀^40éĆ(g©©)Ż¼┐é├µĘe│¼▀^290╚fŲĮĘĮ├ūŻ╗ūŌĮ╩š╚ļīóį┌2020─Ļ╗∙ĄA(ch©│)╔ŽīŹ(sh©¬)¼F(xi©żn)ĘŁĘ¼Ż¼Š▀¾wīó▀_(d©ó)ĄĮ300ā|į¬ęį╔ŽĪŻ

ŲõųąŻ¼Įžų┴2023─Ļ11į┬ĄūŻ¼įō╣½╦Š└█ėŗ(j©¼)īŹ(sh©¬)¼F(xi©żn)ūŌĮ╩š╚ļ230.9ā|į¬Ż¼░┤─Ļį÷ķL39.4%ĪŻ

ļSų°╔Ž╩÷─┐ś╦(bi©Īo)Ą─═Ų▀M(j©¼n)Ż¼╚AØÖų├Ąž┤µ┴┐┘Y«a(ch©Żn)ęÄ(gu©®)─Żę▓ųØuį÷╝ėŻ¼ī”ė┌Ų¾śI(y©©)Č°čįŻ¼▀@═¼śėęŌ╬Čų°┤¾┴┐Ą─┘YĮ│┴ĄĒĪŻĮžų┴2023─Ļ6į┬ĄūŻ¼įō╣½╦Š┘Y«a(ch©Żn)╣▄└ĒęÄ(gu©®)─ŻŻ©║¼ĘŪ▓ó▒Ē▓┐ĘųŻ®3791ā|į¬Ż¼▌^2022─Ļ─®į÷ķL5.7%Ż╗Ųõųą┘Å╬’ųąą─ĪóīæūųśŪĪó╬─¾w┤·╣▄Ęųäeš╝63%Īó15%Īó10%ĪŻ

ę“┤╦▓ó▓╗ļy└ĒĮŌŻ¼į┌ć°ā╚(n©©i)═Ų▀M(j©¼n)╣½─╝REITsĄ─┤¾│▒Ž┬Ż¼╚AØÖų├Ąž╩Ūģó┼cęŌįĖūŅÅŖ(qi©óng)Ą─Ų¾śI(y©©)ų«ę╗ĪŻ

ČŁ╩┬Šųų„Ž»└Ņą└▒Ńį°▒Ē╩ŠŻ¼ļSų°ųąć°╔╠śI(y©©)╣½─╝REITs╩ął÷ķ_Ę┼Ż¼╚AØÖīóėŁüĒĮø(j©®ng)ĀIąį▓╗äė(d©░ng)«a(ch©Żn)śI(y©©)äš(w©┤)┘ÉĄ└ār(ji©ż)ųĄĄ─Š▐┤¾ßīĘ┼Ż¼ę“Č°Ė▀Č╚ųžęĢ┤¾┘Y╣▄śI(y©©)äš(w©┤)─▄┴”Ą─┼ÓB(y©Żng)║═╦▄įņĪŻÅ─ĒŚ(xi©żng)─┐ā”(ch©│)éõ║═╩šęµ┬╩Ūķør┐┤Ż¼╣½╦ŠČ╝▒╚▌^Š▀éõūC╚»╗»Ą─┘YĖ±ĪŻ

ė^³c(di©Żn)ą┬├Į¾w▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼╚AØÖų├ĄžĪ░┤¾┘Y╣▄Ī▒æ(zh©żn)┬į╚ĪĄ├Ą─│╔╣¹░³└©Ż¼▀^╚ź╚²─Ļęį│╔Č╝╚fŽ¾│ŪĪó╔Ņ█┌┴_║■╚AØÖ┤¾ÅBĪóųžæc╚fŽ¾│ŪĪó▒▒Š®╚AØÖ┤¾ÅBĪó╩»╝ęŪf╚fŽ¾│Ū×ķ╗∙ĄA(ch©│)┘Y«a(ch©Żn)░l(f©Ī)ąą┴╦┤¾╝s160ā|į¬CMBSĪŻ

═¼Ģr(sh©¬)ūį2022─Ļų┴Į±Ż¼╚AØÖų├Ąžęčūóāį160ā|į¬ŅÉREITs░l(f©Ī)ąąŅ~Č╚Ż¼▓óęį║╝ų▌╩Æ╔Į╚fŽ¾ģRĪó▒▒Š®ŪÕ║ė╚fŽ¾ģRĪó─Ž═©╚fŽ¾│ŪĪó╠½įŁ╚fŽ¾│Ū×ķ╗∙ĄA(ch©│)┘Y«a(ch©Żn)Ż¼└█ėŗ(j©¼)░l(f©Ī)ąą115ā|į¬ŅÉREITsĪŻ▀@ĘĮ├µĄ─ūŅą┬╠Į╦„░l(f©Ī)╔·ė┌11į┬ĄūŻ¼īó╔“Ļ¢ĶF╬„╚fŽ¾ģR21ā|į¬CMBS┌H╗žĪóĖ─×ķ░l(f©Ī)ąąŅÉREITsĪŻ

Ė³ųž┤¾Ą─│╔╣¹ät╩Ū╝{╚ļŽ¹┘M(f©©i)╗∙ĄA(ch©│)įO(sh©©)╩®╣½─╝REITsĄ─╩ū┼·░l(f©Ī)ąąĘČć·ā╚(n©©i)Ż¼10į┬26╚šŻ¼╚AØÖų├Ąž╠ßĮ╗╔╠śI(y©©)┘Y«a(ch©Żn)REITs╔Ļł¾(b©żo)ĖÕ▓ó½@Ą├╩▄└ĒŻ¼1éĆ(g©©)į┬║¾š²╩Į½@ūC▒O(ji©Īn)Ģ■(hu©¼)┼·Å═(f©┤)ĪŻ┤╦Ę¼░l(f©Ī)ąąĄ─Ąūīė┘Y«a(ch©Żn)╩ŪŪÓŹu╚fŽ¾│ŪŻ¼╚AØÖų├Ąžėŗ(j©¼)äØ─╝┘YĮ³70ā|į¬ĪŻ

│²┤╦ęį═ŌŻ¼╚AØÖų├ĄžŲņŽ┬Ųõ╦¹śI(y©©)äš(w©┤)░ÕēKį┌═Ų▀M(j©¼n)┘Y«a(ch©Żn)ūC╚»╗»╣żū„╔Ž╚ĪĄ├┴╦│╔ą¦Ż¼▒╚╚ń2022─ĻĄūŻ¼╚AØÖėą│▓REITīŹ(sh©¬)¼F(xi©żn)╔Ž╩ąŻ¼─╝┘YęÄ(gu©®)─Ż12.085ā|į¬Ż╗╚AØÖ┤“įņĄ─Ī░ÅVų▌ØÖ╗█┐Ų╝╝ł@Ī▒ät▒╗ųąĮ┘Y▒Š«a(ch©Żn)śI(y©©)ł@Pre-REITs╗∙Į╩š┘ÅŻ¼Å─Č°īŹ(sh©¬)¼F(xi©żn)┘Y▒Š═╦│÷ĪŻ

┘Y«a(ch©Żn)ūC╚»╗»ī”ė┌žō(f©┤)é∙▒ĒĄ─ā×(y©Łu)╗»ą¦╣¹├„’@Ż║CMBSį┌Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē╔Ž═©│ŻĢ■(hu©¼)▒╗┴ą╚ļĪ░ķLŲ┌æ¬(y©®ng)ĖČ┐ŅĪ▒╗“Ī░Ųõ╦¹ĘŪ┴„äė(d©░ng)┘Y«a(ch©Żn)Ī▒Ą╚┐Ų─┐Ż╗ŅÉREITs║═REITs╔µ╝░ĄĮ╦∙ėąÖÓ(qu©ón)▐D(zhu©Żn)ęŲŻ¼┘Y«a(ch©Żn)│÷▒ĒĖ³×ķų▒ĮėĪŻ

ūį2020─ĻęįüĒŻ¼╚AØÖų├Ąžé∙äš(w©┤)┐éŅ~Å─1746.64ā|į¬ų─Ļ╠ß╔²Ż¼ų┴2023─Ļ╔Ž░ļ─Ļ▀_(d©ó)ĄĮ2310ā|į¬ĪŻ┐éėąŽóžō(f©┤)é∙▒╚┬╩ätę╗ų▒ĘĆ(w©¦n)Č©į┌40%╔ŽŽ┬Ż¼╔Ž░ļ─Ļ×ķ39.30%Ż╗ā¶ėąŽóžō(f©┤)é∙▒╚┬╩28.50%Ż¼╔§ų┴▒╚2022─ĻĄūŽ┬ĮĄ10.3éĆ(g©©)³c(di©Żn)Ż¼ų„ę¬ė╔ė┌┐éÖÓ(qu©ón)굥─╠ß╔²Ż©╔┘öĄ(sh©┤)╣╔¢|ÖÓ(qu©ón)ęµ╠ß╔²Ė³┤¾Ż®Ż¼ęį╝░ŃyąąĮY(ji©”)ėÓ╝░¼F(xi©żn)Įį÷╝ėī¦(d©Żo)ų┬ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

į┌│ŻęÄ(gu©®)Š│ā╚(n©©i)═Ō╚┌┘YĘĮ├µŻ¼Į³ā╔─Ļ╩▄ĄĮ├└į¬╝ėŽóĄ╚ć°ļHą╬ä▌ūā╗»ė░ĒæŻ¼╚AØÖų├Ąž├„’@╩šŠo┴╦Š│═Ō╚┌┘YŻ¼ų┴2023─Ļ╔Ž░ļ─ĻĘŪ╚╦├±Ä┼žō(f©┤)é∙╣▓ėŗ(j©¼)520ā|į¬Ż¼▌^2022─ĻĄūŽ┬ĮĄ18.75%Ż╗ĘŪ╚╦├±Ä┼ā¶žō(f©┤)é∙│©┐┌Ž┬ĮĄ8.3éĆ(g©©)³c(di©Żn)ų┴8.5%ĪŻ

Įžų┴6į┬─®Ż¼╚AØÖų├Ąž¼F(xi©żn)ĮČ╠é∙▒╚1.87▒ČŻ¼┴Ēėą╚┌┘Yā”(ch©│)éõČ╠é∙▒╚1.58▒ČŻ╗ŲĮŠ∙╚┌┘Y│╔▒Š3.56%Ż¼═¼śėŽ┬ĮĄ19éĆ(g©©)╗∙³c(di©Żn)ĪŻ

Å─╚½─Ļė^▓ņŻ¼ō■(j©┤)ė^³c(di©Żn)ą┬├Į¾w▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼╚AØÖų├Ąž╣▓ėŗ(j©¼)╣½ķ_░l(f©Ī)ąą┴╦16╣PŠ│ā╚(n©©i)é∙Ż¼─╝┘Y┐éŅ~215ā|į¬Ż¼ŲĮŠ∙░l(f©Ī)ąąŲ┌Ž▐×ķ3.12─ĻŻ╗Ųõųą3─ĻŲ┌╚┌┘Y└¹┬╩āH2.80%-2.95%Ż¼5─ĻŲ┌└¹┬╩×ķ2.85%-3.39%ĪŻ

Å─▀@³c(di©Żn)┐┤Ż¼įō╣½╦ŠĄ─ų„ę¬░l(f©Ī)š╣šnŅ}▓ó▓╗į┌ė┌╚ń║╬▒Ż│ų┴„äė(d©░ng)ąįŻ¼Č°╩Ūį┌ąąśI(y©©)╔ŅČ╚š{(di©żo)š¹Ģr(sh©¬)Ų┌Ż¼╚ń║╬ėą┘|(zh©¼)┴┐Ąž─µä▌öU(ku©░)ÅłĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį