ą┬▓Ķ’ŗĄ─╔Ž░ļ─ĻŻ║śI┐ā┐±ÜgŽ┬Ż¼ča┘NĄ─Ī░Ę┤╩╔Ī▒ØōĘ³į┌║¾

│÷ŲĘ/┬ÜśI▓═’ŗŠW

ū½╬─/ÅłĶI

č█Ž┬Ż¼ą┬▓Ķ’ŗąąśIĄ─╚šūė┐┤╔Ž╚ź┤_īŹ▓╗ÕeĪŻ

═Ō┘uŲĮ┼_Ą─ča┘NķlķTę╗Ą®┤“ķ_Ż¼▀@ŅÉĖ▀ŅlĪóĄ═ārĪó│÷▓═┐ņĄ─śIæB▒ŃčĖ╦┘│ąĮė╝t└¹Ż║ėåå╬┴┐’j╔²Ż¼╝ė├╦╔╠Ą─╗ž▒Šų▄Ų┌▒╗├„’@┐sČ╠Ż¼╬’┴Žų▄▐D╝ė┐ņŻ¼ŲĘ┼ŲĘĮę▓Äū║§Ī░ĘĆ┘Ź▓╗┘rĪ▒ĪŻ

ūŅĮ³Ż¼Äū╝ę╔Ž╩ą▓Ķ’ŗŲ¾śIĻæ└mĮ╗│÷░ļ─Ļł¾ĪŻ┘~├µ╔ŽŻ¼Äū║§╦∙ėąŲĘ┼ŲČ╝š╣╩Š│÷Ė³┴┴č█Ą─│╔┐āå╬Ī¬Ī¬╩š╚ļ║═ā¶└¹ØÖ²RŅ^▓ó▀MŻ¼╗“š▀ų┴╔┘╩ššŁ┴╦┤╦Ū░Ą─╠ØōpĪŻ

ī”═ŌŻ¼▀@╩Ūę╗éĆĪ░╚½├µÅ═╠KĪ▒Ą─öó╩┬ĪŻĄ½Ė³ųĄĄ├ūĘå¢Ą─╩ŪŻ║šl╚įį┌╝ė╦┘öUÅłŻ¼šlĄ─ä▌Ņ^ęčĮøĘ┼ŠÅŻ┐šl╩Ūšµš²│įĄĮ┴╦ča┘N╝t└¹Ż¼šlĄ─ļ[ænš²į┌ĖĪ│÷╦«├µŻ┐Ė³ĻPµIĄ─╩ŪŻ¼į┌▀@ł÷ė╔ŲĮ┼_³c╚╝Ą─┤¾æ└’Ż¼Ų¾śIūį╔Ēėų╚ń║╬ĮŌūx╬┤üĒŻ┐

├█č®ĘĆū°Ņ^╠¢Į╗ę╬Ż¼╣┼▄°ŲŲ╚fĄĻ

ąąśIĘų╗»š²į┌╝ėäĪ

┤░ĖŻ¼ŲõīŹŠ═īæį┌ę╗ÅłÅłžöł¾║═▒│║¾Ą─ķTĄĻŠWĮj└’ĪŻ

├█č®ę└╚╗╩ŪąąśI¤o┐╔ĀÄūhĄ─Ņ^╠¢═µ╝ęĪŻ╔Ž░ļ─ĻŻ¼╣½╦ŠīŹ¼FĀI╩š148.7ā|į¬Ż¼═¼▒╚į÷ķL39.3%Ż╗ā¶└¹ØÖ27.2ā|į¬Ż¼═¼▒╚┤¾į÷44.1%ĪŻęÄ─Ż┼c└¹ØÖļpļpŅI┼▄Ą─═¼ĢrŻ¼ķTĄĻŠWĮj└^└mĖ▀╦┘öUÅłŻ║┐éöĄ═╗ŲŲ5.3╚f╝ęŻ¼═¼▒╚į÷╝ė22.7%Ż¼╔Ž░ļ─Ļā¶į÷6535╝ęŻ¼ŽÓ«öė┌ŲĮŠ∙├┐╠ņą┬ķ_36╝ęĄĻĪŻ

╣┼▄°Ą─▒Ē¼F═¼śėōīč█ĪŻ╔Ž░ļ─ĻĀI╩š56.6ā|į¬Ż¼═¼▒╚į÷ķL41.2%Ż╗ā¶└¹ØÖ16.3ā|į¬Ż¼ęč│¼╚ź─Ļ╚½─ĻĪŻ┐█│²╔Ž╩ąÄ¦üĒĄ─ĖĪė»║¾Ż¼Įøš{š¹ā¶└¹ØÖ×ķ10.9ā|į¬Ż¼└¹ØÖ┬╩╚įĖ▀▀_19.2%Ż¼▒Ż│ųį┌ąąśIŪ░┴ąĪŻķTĄĻČ╦Ż¼╔Ž░ļ─Ļā¶į÷1,265╝ęŻ¼┐éöĄ▀_ĄĮ11,179╝ęŻ¼š²╩Į═╗ŲŲ╚fĄĻŻ¼═¼▒╚į÷╝ė17.5%ĪŻ

▐Z▐Z┴ę┴ęĄ─═Ō┘u┤¾æŻ¼┤_īŹBĘ╩┴╦ą┬▓Ķ’ŗĪŻĄ½ča┘NĦüĒĄ─╝t└¹▓óø]ėąŲĮŠ∙Ęų┼õĪ¬Ī¬├█č®║═╣┼▄°├„’@½@굯¼Č°▓Ķ░┘Ą└Īó£¹╔Ž░óę╠║═─╬č®ät’@Ą├┴”▓╗Å─ą─ĪŻ

▓Ķ░┘Ą└Äū║§Ž▌╚ļ═Ż£■ĪŻ╔Ž░ļ─ĻĀI╩šāHį÷ķL4.3%Ż¼ķTĄĻöĄ═¼▒╚āHį÷0.7%Ż¼░ļ─Ļā¶į÷49╝ęŻ¼öUÅłĘ”┴”ĪŻ

£¹╔Ž░óę╠ę└┼fį┌õüŠWŻ¼╔Ž░ļ─ĻĀI╩šį÷ķL9.7%Ż¼Ą═ė┌ķTĄĻį÷╦┘Ą─11.8%ĪŻŠWĮjęÄ─Ż▀Ćį┌Ę┼┤¾Ż¼Ą½å╬ĄĻžĢ½IėąŽ▐Ż¼ą┬į÷ķTĄĻ╬┤─▄ėąą¦└Łäė╩š╚ļĪŻ

─╬讥─▓Ķätčė└m╩š┐s┌ģä▌Ż¼ķTĄĻ═¼▒╚£p╔┘17.3%Ż¼ĀI╩šŽ┬ĮĄ14.4%ĪŻ▓╗▀^Ż¼Įøš{š¹║¾ā¶╠Øōpęč╩ššŁų┴1.17ā|į¬Ż¼ŽÓ▌^╚ź─Ļ═¼Ų┌Ą─╠Øōp4.35ā|į¬┤¾Ę∙Ė─╔ŲŻ¼╦Ń╩Ūų╣Ą°█EŽ¾ĪŻ

ĀI╩š┼┼├¹Ą┌Č■Ą─░į═§▓Ķ╝¦▀xō±šŠį┌ča┘N┤¾æų«═ŌĪŻ╔Ž░ļ─ĻĀI╩š═¼▒╚į÷ķL╝s22%Ż¼ķTĄĻ┐éöĄ▀_ĄĮ7,038╝ęŻ¼═¼▒╚├═į÷40.9%ĪŻĄ½Įøš{š¹ā¶└¹ØÖāH═¼▒╚╬óį÷6.8%Ż¼╝s×ķ13.1ā|į¬ĪŻ

ęÄ─ŻöUÅłš²ęįå╬ĄĻĮĪ┐Ą×ķ┤·ārĪŻŲõ═¼ĄĻõN╩█▀B└m│ąē║Ī¬Ī¬ę╗╝ŠČ╚═¼▒╚Ž┬ĮĄ18.9%Ż¼Č■╝ŠČ╚į┘Ą°23%Ż¼å╬ĄĻGMVė╔52.8╚fį¬╗¼┬õų┴40.4╚fį¬Ż¼ča┘N┤¾æ╝ėųž┴╦å╬ĄĻē║┴”Ż¼Ą½š¹¾wüĒ┐┤Ż¼░į═§╚įŠS│ųė»└¹Ż¼’@╩ŠŲõę╗Č©Ą─ĒgąįĪŻ

▓╗┐╔│ų└mĄ─═Ō┘u┤¾æ

Č╠Ų┌╝t└¹║═ķLŲ┌ļ[æn

2025─Ļ╔Ž░ļ─ĻŻ¼ąąśIĄ─ūŅ┤¾ūā┴┐Ż¼¤oę╔╩Ū═Ō┘uŲĮ┼_ŽŲŲĄ─ča┘N┤¾æĪŻ

4į┬12╚šŻ¼Š®¢|═Ō┘u╔ŽŠĆĪ░░┘ā|ča┘NĪ▒Ż╗4į┬30╚šŻ¼╠įīÜąĪĢr▀_╔²╝ē×ķĪ░╠įīÜķW┘ÅĪ▒Ż╗7į┬5╚šŻ¼Ī░ø_å╬╚šĪ▒═Ųų┴Ė▀│▒Ż¼ķTĄĻ«a─▄ę╗Č╚▒╗▒ŲĄĮśOŽ▐ĪŻ

ļm╚╗ča┘NĘÕųĄ│÷¼Fį┌Ą┌╚²╝ŠČ╚Ż¼Ą½į┌5Īó6į┬Ż¼ą┬▓Ķ’ŗęčĮø╠ßŪ░ŽĒ╩▄┴╦ę╗▓©ėåå╬Š«ćŖĪŻĮY╣¹’@Č°ęūęŖŻ║ėåå╬▒®į÷Ż¼ąąśIš¹¾wå╬┴┐┼c╩š╚ļ═¼▓Į╔ŽōPĪŻ

▓Ķ░┘Ą└CEO╠╣čįŻ¼Ī░Č■╝ŠČ╚å╬ĄĻ╚šŠ∙GMV▀_ĄĮĮ³ę╗─ĻüĒĄ─╝ŠČ╚ūŅĖ▀╦«ŲĮĪŻĪ▒

├█č®COOę▓ų▒čįŻ¼═Ō┘u┤¾æų▒Įė═Ųäė┴╦įō╝»łFĄ─ć°ā╚ĄĻŠ∙ĀIśIŅ~╠ß╔²Ż¼į÷┴┐ėåå╬ę▓’@ų°╠ß╔²┴╦ķTĄĻė»└¹─▄┴”ĪŻ

Ą½Ę▒śs▓óĘŪø]ėą┤·ārĪŻ

├█č®ĘĮ├µ╠╣čįŻ¼ėåå╬╝żį÷ĮoķTĄĻĦüĒ▓╗ąĪē║┴”Ż║ĄĻåTĄ─╣żū„┴┐╝▒äĪį÷╝ėŻ¼Ž¹┘Mš▀Ą╚┤²Ģrķg└ŁķLŻ¼Ę■äš┘|┴┐ĪóåT╣ż¾w“×║═ŅÖ┐═¾w“×Č╝▓╗┐╔▒▄├ŌĄž│÷¼FŽ┬╗¼ĪŻ

╣┼▄°ČŁ╩┬Ģ■ų„Ž»═§įŲ░▓į┌ļŖįÆĢ■╔Žę▓│ąšJĪ░įĮĄ═ār╬╗Ą─ŲĘ┼ŲŽÓī”üĒšfĢ■įĮ╩▄ęµĪŻ╣½╦ŠĄ─▓▀┬į▀Ć╩Ūę¬▒Ż╠├╩│Ż¼╦∙ęįį┌═Ō┘uča┘N▀^│╠ųąŻ¼ø]ėą▓╔╚Ī║▄╝ż▀MĄ─▓▀┬įĪŻĪ▒

ča┘N▀Ć─▄│ų└mČÓŠ├Ż┐Ė▀╩óį┌8į┬Ą─čął¾ųą╔§ų┴╔Žš{┴╦├█č®║═╣┼▄°Ą─ė»└¹ŅA£yŻ¼└Ēė╔╩ŪĪ░ča┘N│¼ŅAŲ┌čėķLĪ▒ĪŻĄ½▀@ĘNę└┘ćŲĮ┼_▌ö謥─Ę▒śsŻ¼─▄ʱšµš²čė└mŻ┐▀@╩Ū╦∙ėą╚╦ą─└’Ą─ę╔å¢ĪŻ

Å─╣▄└Ēīė┐┌ÅĮüĒ┐┤Ż¼Äū║§Č╝é„▀f│÷ŅÉ╦ŲĄ─ą┼╠¢Ż║ūŅĮK▀Ć╩Ūę¬╗žÜwķTĄĻ─Żą═║═š²│ŻĮøĀI╣ØūÓĪŻ

├█變═į┌žöł¾ųą╠ß╩ŠŻ¼7į┬═Ō┘uį÷╦┘ęč├„’@Ą═ė┌6į┬Ż¼╬┤üĒĢ■ų▓Į╗žÜw│ŻæBĪŻ

£¹╔Ž░óę╠ę▓┼¹┬ČŻ¼7į┬═Ō┘uĘÕųĄĢrŻ¼0į¬┘Å«ö╠ņĄ─Į╗ęū▒ŁöĄĖ▀▀_350╚fĄĮ450╚fĪŻĄ½ĄĮ┴╦8į┬Ż¼ŲĮ┼_═Č┘Y▓▀┬įęčĮøķ_╩╝▐DŽ“Ż¼░čųž³cÅ─▓Ķ’ŗĪó┐¦Ę╚Ą╚▓═’ŗŲĘŅÉŻ¼┼▓Ž“┴╦Ųõ╦¹┘ÉĄ└ĪŻ

╔ŅīėĄ─’LļUėąā╔³cĪŻ

Ą┌ę╗Ż¼ča┘N▓ó▓╗╩ŪĪ░░ū╦═Ī▒Ą─ČY╬’Ż¼╦³š²į┌ųž╦▄Ž¹┘Mš▀ą─ųŪĪ¬Ī¬ūī╦¹éā┴ĢæTė┌Ą═ārĪŻę╗Ą®ča┘N═╦│▒Ż¼ąĶŪ¾┐╔─▄│÷¼FĪ░Ę┤╩╔Ī▒Ż¼▀@▓┼╩ŪŲĘ┼ŲūŅļyĮŌĄ─Ņ}ĪŻ

Ą┌Č■Ż¼ča┘Nī”╝ė├╦╔╠Ą─ė░ĒæĖ³×ķ╬ó├ŅĪŻå╬▒Ł└¹ØÖ┬╩ļm╚╗Ž┬ĮĄŻ¼Ą½õN┴┐Ę┼┤¾└Łäė┴╦ĮøĀIĖ▄ŚUŻ¼┘~├µ└¹ØÖę└┼f╠ß╔²ĪŻČ╠Ų┌ā╚Ż¼╝ė├╦╔╠Ī░Ė³ą┴┐ÓŻ¼Ą½ę▓Ė³┘ŹÕXĪ▒Ż╗ķLŲ┌ī”«aśIµ£┬±Ž┬ļ[ænĪŻ

░į═§▓Ķ╝¦CEOÅł┐ĪĮ▄Ė³╩Ūų▒čįŻ¼Å─┐╔│ų└m░lš╣Ą─ĮŪČ╚┐┤Ż¼Š▐Ņ~ča┘N“īäėĄ─ĖéĀÄæBä▌ļyęįķLŠ├Ż¼▀^Č╚ę└┘ćārĖ±ĖéĀÄŻ¼┐╔─▄ī”š¹éĆ«aśIµ£Ī¬Ī¬Å─╔╠æ¶▀\ĀIĄĮĘ■äš▒ŻšŽŻ¼į┘ĄĮŲĮ┼_Ą─ĮĪ┐Ą░lš╣Ī¬Ī¬Č╝ĦüĒĮYśŗąį╠¶æĪŻ

ŲŻævĄ─╝ė├╦╔╠

ą┼ą─║═─═ą─▀Ćį┌å߯┐

ča┘N³c╚╝┴╦Č╠Ų┌Ą─Ę▒śsŻ¼ģsę▓Ę┼┤¾┴╦ķLŲ┌Ą─▓╗┤_Č©ąįĪŻČ°╝ė├╦╔╠Ą─▀M═╦Ż¼▓┼╩Ūšµš²Öz“×ŲĘ┼Ų╔·├³┴”Ą─ųĖś╦ĪŻ

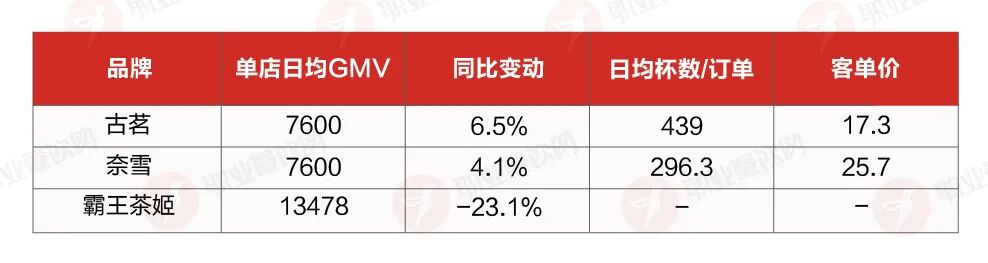

├█č®▒∙│Ūę└┼fš╣¼F│÷ÅŖä┼Ą─╬³ę²┴”ĪŻĮžų┴6į┬ĄūŻ¼╝ė├╦╔╠┐éöĄ▀_23,404├¹Ż¼═¼▒╚į÷╝ė21.2%ĪŻķTĄĻĘĮ├µŻ¼╔Ž░ļ─Ļā¶į÷6,535╝ęŻ¼ĻPķ]1,187╝ęŻ¼ķ]ĄĻ┬╩āH╝s2.3%Ż¼▒Ż│ų┴╦śOĖ▀Ą─ĘĆČ©ąįĪŻ

╣┼▄°Ą─╝ė├╦╔·æB═¼śėĮĪ┐ĄĪŻ╔Ž░ļ─Ļą┬ķ_1,570╝ęŻ¼ĻPķ]305╝ęŻ¼ķ]ĄĻ┬╩╝s3.1%Ż╗╝ė├╦╔╠═╦│÷331├¹Ż¼š╝Ų┌│§┐éöĄĄ─6.8%Ż¼į┌ąąśI└’╚į╦Ń£ž║═ĪŻ

▓Ķ░┘Ą└┼c£¹╔Ž░óę╠Ą─▓©äėĖ³┤¾ĪŻ▓Ķ░┘Ą└╔Ž░ļ─Ļķ_│÷466╝ęŻ¼ĻPķ]418╝ęŻ¼ķ]ĄĻ┬╩5.0%Ż╗╝ė├╦╔╠═╦│÷505├¹ĪŻ£¹╔Ž░óę╠ŪķørĖ³═╗│÷Ż║╔Ž░ļ─Ļą┬ķ_905╝ęŻ¼ģsĻPķ]645╝ęŻ¼ķ]ĄĻ┬╩▀_ĄĮ7.0%Ż╗╝ė├╦╔╠═╦│÷531├¹Ż¼š╝Ų┌│§┐éöĄĄ─9.7%ĪŻ

▓Ķ░┘Ą└ĮŌßīĘQŻ║▀^╚źę╗Č╬ĢrķgŻ¼╬ęéāų„äėī”ķTĄĻŠWĮj▀Mąą┴╦ā×╗»š{š¹ĪŻĄ½īŹļH╔ŽŻ¼╔Ž░ļ─Ļ═╦│÷Ą─╝ė├╦╔╠ųąŻ¼āHėą12├¹×ķŲĘ┼ŲĘĮų„äėĮKų╣║Žū„ĪŻ£¹╔Ž░óę╠ätÅŖš{Ż¼ę¬═©▀^╠ßĖ▀╝ė├╦ĄĻė»└¹üĒŠÅĮŌ╝ė├╦╔╠┴„╩¦Ą─’LļUĪŻ

░į═§▓Ķ╝¦╬┤┼¹┬Č╝ė├╦╔╠▀M═╦öĄō■Ż¼Ą½į┌═¼ĄĻõN╩█▀B└mŽ┬╗¼Ą─▒│Š░Ž┬Ż¼╝ė├╦╔╠ą┼ą─ļy├Ō│ąē║ĪŻ─╬讥─▓Ķät╠Äį┌╝ė├╦ĄĻ┐s╦«Ą─ĀŅæBĪŻ

ę╗éĆųĄĄ├ūóęŌĄ─¼FŽ¾╩ŪŻ║▓╗╔┘ŲĘ┼ŲĄ─╝ė├╦╔╠┴„╩¦┬╩Ė▀ė┌ķTĄĻķ]ĄĻ┬╩ĪŻ

ĘeśOĄ─ę╗├µ╩ŪŻ¼ŲĘ┼Ų╚įėą╩ął÷╬³ę²┴”Ż¼ą┬═Č┘Y╚╦įĖęŌĮė▒PŻ¼ķTĄĻ┐╔ęį└^└m▀\ĀIĪŻ▀@ęŌ╬Čų°į┌═Ō▓┐┴„┴┐│õūŃĪóŲĮ┼_ča┘N╝ė│ųĄ─▒│Š░Ž┬Ż¼╝ė├╦ŲĘ┼ŲĄ─Č■╩ų╩ął÷ę└┼f╗Ņ▄SĪŻī”ė┌┐é▓┐Č°čįŻ¼ķTĄĻöĄ┴┐ŠS│ųį÷ķLŻ¼╣®æ¬µ£║═ŲĘ┼ŲŲž╣ŌČ╚Č╝ėą▒ŻšŽĪŻ

ļ[ænĄ─ę╗├µät╩ŪŻ¼ŅlĘ▒Ą─Ī░ōQ╩ųĪ▒▒│║¾Ż¼═∙═∙ęŌ╬Čų°└Ž╝ė├╦╔╠╗žł¾▓╗╝░ŅAŲ┌Č°▀xō±═╦│÷ĪŻ╚ń╣¹═╦│÷╣ØūÓ│ų└m╝ė┐ņŻ¼ęŌ╬Čų°ŲĘ┼ŲĄ─į÷ķLĖ³Ž±╩ŪĪ░ōQč¬╩ĮöUÅłĪ▒Ż¼┐┐ą┬╝ė├╦╔╠╠Ņča┼f╝ė├╦╔╠Ą─┐š╚▒ĪŻ▀@ĘN─Ż╩Įļyęįų¦ō╬ķLŲ┌ĮĪ┐ĄĪŻ

├µŽ“╬┤üĒĄ─┤░Ė

Å─Ī░ą▐ā╚╣”Ī▒ĄĮĪ░īżĄ┌Č■Ū·ŠĆĪ▒

ę╗ĘĮ├µĪ░ą▐ā╚╣”Ī▒Ż¼═©▀^ā×╗»ą¦┬╩┼c│╔▒Š▒Ż│ųå╬ĄĻ─Żą═ĮĪ┐ĄŻ╗┴Ēę╗ĘĮ├µĪ░īżĄ┌Č■Ū·ŠĆĪ▒Ż¼═©▀^ŲĘŅÉčė╔ņĪó╩ął÷═žš╣üĒīżšęą┬Ą─į÷┴┐┐šķgĪŻ

1Īó ā×╗»─Żą═Ż║╩▌╔Ē+ĮĄ▒ŠŻ¼╠ß╔²å╬ĄĻĮĪ┐ĄČ╚

▀\ĀIą¦┬╩┼c│╔▒Š┐žųŲ│╔×ķ╦∙ėąŲĘ┼ŲĄ─▒ž┤Ņ}ĪŻ

▓Ķ░┘Ą└ÅŖš{īó└^└mų„äėā×╗»ķTĄĻĮYśŗŻ¼╩šŠoöUÅł╣ØūÓŻ¼░čųž³cĘ┼į┌å╬ĄĻĮĪ┐ĄČ╚Ą─╠ß╔²ĪŻ

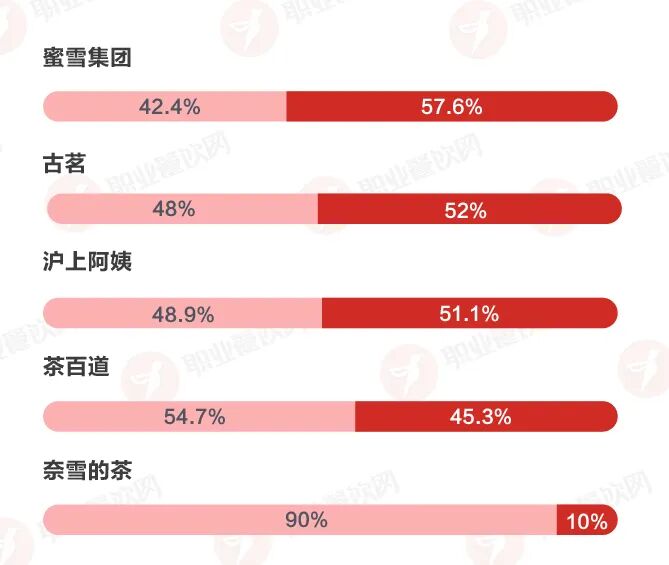

─╬č®╔Ž░ļ─ĻŲłįČ©š{š¹ĄĻą═Ż¼č║ūóĪ░─╬č®greenĪ▒Ż¼╠Į╦„╚½ĢrČ╬Ī░▌p’ŗ▌p╩│Ī▒Å═║ŽśIæBŻ¼Ė▓╔w▐k╣½ģ^Īó╔ńģ^Ą╚ą┬┼dł÷Š░Ż¼šęĄĮ┐╔│ų└mĄ─ė»└¹┬ĘÅĮĪŻ

░į═§▓Ķ╝¦ėŗäØį┌Ą┌╦─╝ŠČ╚╔ŽŠĆ4.0ūįäė╗»įOéõŻ¼▀Mę╗▓ĮĮĄĄ═╚╦╣ż│╔▒ŠĪó╝ė┐ņ│÷▓═ą¦┬╩ĪŻ

2Īó╝ė┤a┐¦Ę╚Ż║Å─ča│õŲĘŅÉĄĮæ┬įčė╔ņ

┐¦Ę╚ęč│╔×ķŅ^▓┐▓Ķ’ŗŲ¾śIÄū║§ę╗ų┬▀xō±Ą─Ī░Ą┌Č■Ū·ŠĆĪ▒ĪŻ╣┼▄°Īó├█č®Īó£¹╔Ž░óę╠Š∙į┌╝ė┤a┐¦Ę╚Ż¼

ąę▀\┐¦▓ó╬┤į┌žöł¾ųąĮøĀIöĄō■ĪŻĄ½ō■╣½ķ_ł¾Ą└Ż¼ąę▀\┐¦š²╝ė┤a╣¹┐¦ŲĘŅÉŻ¼║═ę╗Č■ŠĆ╩ął÷Ż¼ķTĄĻöĄęč═╗ŲŲ7,000╝ęŻ¼─┐ś╦╩Ū─ĻĄū▀_ĄĮ1╚f╝ęĪŻ

╣┼▄°═¼śėį┌╝ė╦┘┐¦Ę╚▓╝ŠųŻ¼─┐Ū░ęč×ķ8000ČÓ╝ęķTĄĻ┼õéõųŪ─▄┐¦Ę╚įOéõŻ¼▓óį┌╔Ž░ļ─Ļ═Ų│÷16┐Ņą┬ŲĘĪŻå╬ĄĻĘĆæB╚šŠ∙õN┴┐ŠS│ųį┌60©C80▒Łų«ķgŻ¼’@╩ŠŲõ┐¦Ę╚«aŲĘęčĮø▀M╚ļŽÓī”│╔╩ņĄ─▀\ĀIĀŅæBĪŻ

3Īó Ž┬│┴╩ął÷Ż║┐hė“║═Ólµé╩Ūį÷┴┐═▌Ąž

Ž┬│┴ę└┼f╩ŪūŅĘĆ═ūĪóūŅŠ▀┤_Č©ąįĄ─į÷ķL┬ĘÅĮĪŻ├█č®Īó╣┼▄°Īó£¹╔Ž░óę╠║═▓Ķ░┘Ą└Č╝į┌š╣═¹ųą╠ߥĮŻ¼ę¬└^└m╔ŅĖ¹¼Fėą╩ął÷Ż¼▓ó▀Mę╗▓ĮŽ┬│┴ĄĮĖ³Ą═ŠĆ│Ū╩ąĪŻ┐hė“║═Ólµé╩ął÷╚į╚╗ėą┤¾┴┐Øō┴”╔ą╬┤▒╗═Ļ╚½ßīĘ┼Ż¼│╔×ķŲĘ┼ŲęÄ─ŻöUÅłĄ─ų„æł÷ĪŻ

4Īó ä”ųĖ╚½Ū“Ż║Å─┤ųĘ┼öUÅłĄĮŠ½Ė¹╝Üū„

├█č®▒∙│ŪĄ─║Ż═ŌķTĄĻĮ±─Ļ╔Ž░ļ─ĻĘ┼ŠÅŻ¼ļm╚╗▒╚╚ź─Ļ═¼Ų┌ČÓ128╝ęŻ¼ģs▒╚2024─ĻŽ┬░ļ─Ļų▒Įė╔┘┴╦162╝ęĪŻįŁę“ėĪ─ß║═įĮ─Žā╔éĆ║Ż═Ō═žš╣ū÷┴╦ķTĄĻā×╗»Ż¼Ųõ║Ż═Ō▓╝Šųš²╩Į▀M╚ļŠ½╝Ü╗»▀\ĀIėŗäØļAČ╬ĪŻ

░į═§▓Ķ╝¦ätīóųžą─µiČ©į┌▒▒├└Ż¼ęčį┌«öĄžĮMĮ©▒ŠĄžłFĻĀŻ¼▀Ć╬³ę²┴╦Ū░ąŪ░═┐╦ųąć°Ė▀╣▄╝ė├╦Ż¼×ķŲĘ┼Ųć°ļH╗»Ä¦üĒĖ³īŻśIĄ─╣▄└ĒĮø“×ĪŻĖ∙ō■╣½ķ_ą┼ŽóŻ¼░į═§▓Ķ╝¦ę▓į┌Į³Ų┌▀M╚ļ┴╦įĮ─Ž║═ĘŲ┬╔┘e╩ął÷ĪŻ

Å─¢|─ŽüåĄĮ▒▒├└Ż¼ųąć°▓Ķ’ŗŲĘ┼Ųä”ųĖ╚½Ū“Ą─Ęšć·ØŌ║±ĪŻ

┬ÜśI▓═’ŗŠWąĪĮYŻ║

2025─Ļ╔Ž░ļ─ĻŻ¼ą┬▓Ķ’ŗąąśIį┌═Ō┘uča┘NĄ─Ī░╣³ÆČĪ▒Ž┬Į╗│÷┴╦ę╗Ę▌┴┴č█┤ŠĒŻ║õN┴┐’j╔²Īó└¹ØÖą▐Å═ĪóķTĄĻöUÅłŻ¼▒Ē├µę╗Ų¼Ę▒śsĪŻ

Ą½╚¶╔Ņ╚ļĄĮ╝ė├╦╔╠Ą─▀M═╦┼cå╬ĄĻ─Żą═Ą─ĘĆČ©ąįŻ¼Š═Ģ■░l¼F┴Ēę╗Śl░ĄŠĆŻ║ča┘Nę▓į┌╦║ķ_Ė³╔ŅĄ─Ęų╗»ĪŻ

Ė³ĻPµIĄ─╩ŪŻ¼ča┘NčėŠÅ┴╦ąąśIĄ─ą┬ĻÉ┤·ųxĪŻ▒Šįō═╦│÷Ą─ķTĄĻę“Č╠Ų┌ėåå╬Ą├ęį└m├³Ż¼Ą½Ž┤┼Ųų╗╩Ū▒╗═Ų▀tČ°ĘŪ╚ĪŽ¹ĪŻę╗Ą®ča┘N═╦│▒Ż¼╠į╠Ł┘ÉīóĖ³├═┴ęĪóĖ³čĖ╦┘ĪŻ

═Ō▓┐ča┘N┐╔ęį³c╚╝┴„┴┐Ż¼ģs¤oĘ©╠µ┤·ĮĪ┐ĄĄ─å╬ĄĻ─Żą═ĪŻča┘NĮKėą═╦│▒Ą─ę╗╠ņŻ¼╬©ėąĘĆĮĪĄ─╔╠śI▀ē▌ŗŻ¼╝╚─▄ūīŽ¹┘Mš▀│ų└m┘Iå╬Ż¼ę▓─▄ūī╝ė├╦╔╠│ų└m┘ŹÕXŻ¼▓┼─▄Ą├Ą─Ė³▀hĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį