▓ĮŌć°ā╚╩ūéĆ═Ō┘YŽ¹┘MREITŻ¼ųĄĄ├┘Iå߯┐

│÷ŲĘ/mallŽ╚╔·

ū½╬─/Ģį╗ó

╔ŽĮ╗╦∙ŠWšŠ4į┬16╚šĖ³ą┬ą┼Žó’@╩ŠŻ¼╚AŽ─äPĄ┬╔╠śI┘Y«aREITĀŅæB×ķĪ░ęč╔Ļł¾Ī▒ĪŻ▀@┤·▒Ē╬ęć°ā╚ĄžŽ¹┘M╣½─╝REITsėą═¹ėŁüĒ╩ūå╬ė╔═Ō┘YŲ¾śIū„×ķįŁ╩╝ÖÓęµ╚╦╝░▀\ĀI╣▄└ĒÖCśŗĄ─«aŲĘĪŻ

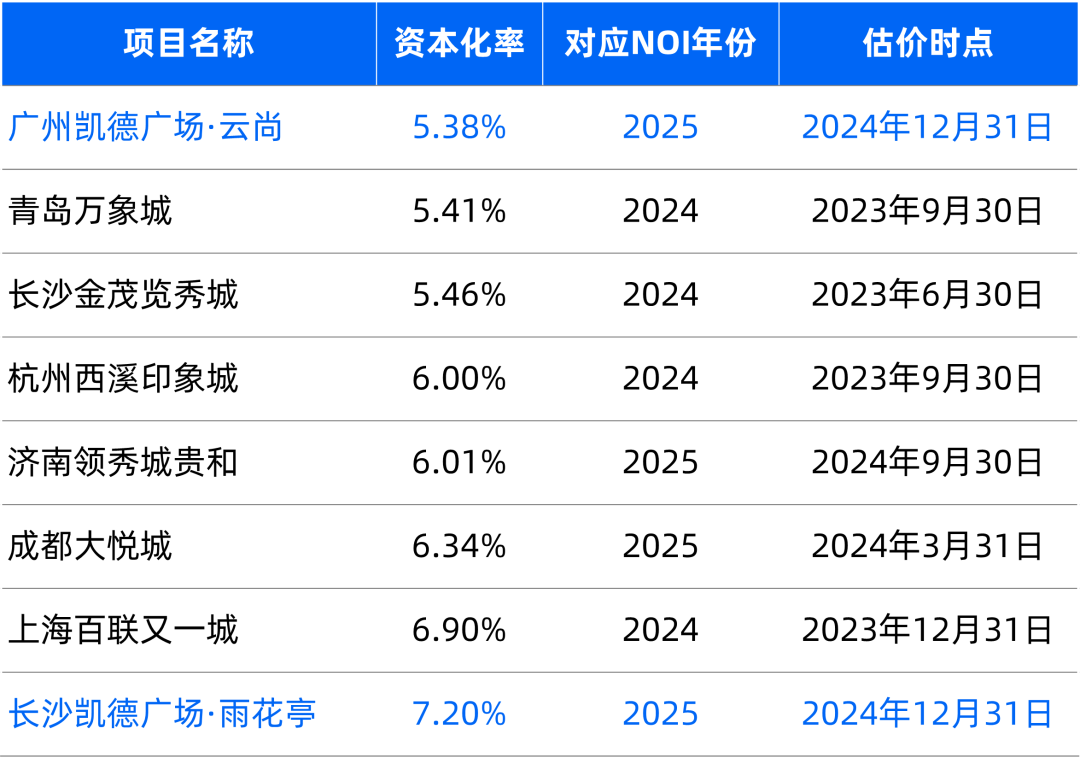

┤╦┤╬░ląąĄ─öM─╝╝»ęÄ─Ż×ķ22.965ā|į¬Ż¼ŅA£y2025─Ļ║═2026─ĻĄ─¼FĮĘų┼╔┬╩Ęųäe×ķ4.84%║═4.85%ĪŻ

į┌ć°ā╚š¹¾wŽ¹┘MREITsĄ─ārųĄė·░lĄ├ĄĮ═Č┘Y╚╦šJ┐╔Ą─▒│Š░Ž┬Ż¼Ė³×ķČÓį¬╗»Ą─įŁ╩╝ÖÓęµ╚╦ų„¾w║═Ė³×ķČÓśė╗»Ą─╚ļ│žĒŚ─┐Ż¼Ģ■Įo╩ął÷ĦüĒĖ³žSĖ╗Ą─▀xō±┐šķgŻ¼ę▓Ģ■Įoš¹éĆ╔╠╣▄ąąśIĦüĒĖ³ČÓ▒╗ĻPūóĪó▒╗šJ┐╔Ą─ÖCĢ■ĪŻ

▒Š╬─īóĮY║Ž╗∙Įšą─╝šf├„Ģ°ī”╚AŽ─äPĄ┬╔╠śIREITĄ─Ąūīė┘Y«a▀Mąą▓ĮŌŻ¼╬─š┬Ģ■Ęų│╔╬ÕéĆ▓┐ĘųŻ║

1/2/3╩Ūī”ĒŚ─┐ĮøĀIą¦ęµĄ─įuārŻ¼4╩Ūī”ė┌╣▄└Ē─Ż╩ĮĄ─ĮŌ╬÷Ż¼5ätĢ■ėæšō▀@ā╔éĆĒŚ─┐ī”ė┌š¹éĆąąśIČ°čįŻ¼ėą──ą®╠žäeĄ─ārųĄĪŻ

ĒŚ─┐Ė┼ė[

į┌ęčĮø░ląąĄ─Ž¹┘MREITsųąŻ¼░ląąļAČ╬Š═čb╚ļČÓéĆ┘Y«aĄ─Ż¼ėą╝╬īŹ╬’├└Ž¹┘MREITŻ©Ąūīė┘Y«a×ķ▒▒Š®Ą─4éĆ╔ńģ^╔╠śIŻ®║═╚AŽ─╩ūäōŖW╚RREITŻ©Ąūīė┘Y«a×ķØ·─Ž║═╬õØhĄ─2éĆŖW╚RŻ®ĪŻ

Č°ī”ė┌ęį┘Å╬’ųąą─×ķĄūīė┘Y«aĄ─RETI«aŲĘČ°čįŻ¼╚AŽ─äPĄ┬╔╠śIREIT▀Ć╩ŪĄ┌ę╗éĆļpĒŚ─┐╚ļ│ž╩ū░lĄ─ĪŻā╔éĆĒŚ─┐Ęųäe×ķÅVų▌äPĄ┬ÅVł÷ĪżįŲ╔ą┼cķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═żŻ¼║Žėŗ╣└ųĄ27.65ā|į¬Ż¼ŲõĻPµI╗∙▒Šą┼Žó╚ńŽ┬Ż║

ŲõųąŻ¼Įžų╣šą─╝šf├„Ģ°│÷Š▀ų«╚šŻ¼ķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═żĒŚ─┐▀Ćčbį┌äPĄ┬ųąć°ą┼═ąŻ©CLCTŻ®ųąĪŻę“┤╦┤╦Ę¼░ląąŻ¼ąĶꬎ╚░č╦³Å─CLCTųą┘I▀^üĒĪŻšf├„Ģ°ųąę▓╠žäe┼¹┬ČŻ¼ķL╔│ĒŚ─┐╦∙╔µ▐Dūī╩┬ę╦ąĶĮøCLCT ╠žäe╣╔¢|┤¾Ģ■īÅ║╦═¼ęŌĪŻ

░č╔Ž╩÷ĻPµIą┼Žó┼cŲõ╦³ęč░ląą/┤²░ląąĒŚ─┐ū÷éĆ▒╚▌^Ż║ā╔éĆäPĄ┬ĒŚ─┐╩ŪŲõųą¾w┴┐ūŅĪ░├į─ŃĪ▒Ą─Ż¼╝ėį┌ę╗Ų║═║╝ų▌╬„Ž¬ėĪŽ¾│Ū▓Ņ▓╗ČÓ┤¾ĪŻ

╣└ųĄĘĮ├µŻ¼āH┐┤å╬ārĘųäe╠Äė┌Ą┌Č■║═Ą┌╚²╠▌ĻĀŻ¼Č°╚ń╣¹┐┤┘Y▒Š╗»┬╩Ż¼ätę╗éĆ┼┼├¹Ą┌ę╗Ż¼ę╗éĆĄ§▄ć╬▓ĪŻ

╬ęšJ×ķī”ė┌▀@ā╔éĆ┘Y▒Š╗»┬╩▀Ć╩Ū欫ö║Ž▓óüĒ┐┤ĪŻ░┤ššĮ±╠ņ┤¾╝ęī”ė┌Ž¹┘MREITsĄ─ūĘ┼§Ż¼ęį╝░ķL╔│╩ął÷Ą──▄╝ēŻ¼ķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═żĄ─╣└ųĄŽÓī”▒╗Ą═╣└┴╦ĪŻĄ½Ųõį┌CLCT2024─Ļł¾ųąĄ─╣└ųĄŻ©╣└ųĄĢr³cę▓╩Ū2024─Ļ12į┬31╚šŻ®Š═╩Ū7.85ā|į¬Ż¼ōQę╗╝ęÖCśŗüĒįu╣└Ż¼▓╗┐╔─▄░l╔·╠½┤¾ūā╗»ĪŻ

─Ū├┤į┌ØMūŃ╩ął÷ŅAŲ┌Ęų┼╔┬╩Ą─ŪķørŽ┬Ż¼ÅVų▌äPĄ┬ÅVł÷ĪżįŲ╔ąė├ę╗Č©Ą─ęńārüĒčaķL╔│ĒŚ─┐Ą─▒Ż╩žŻ¼╩Ū┐╔ęį└ĒĮŌĄ─ĪŻ«ģŠ╣Ż¼ļm╚╗ā╔éĆĒŚ─┐╩Ū¬Ü┴óĄ─Ż¼Ą½╬ęéā╦∙┘Å┘IĄ─REIT«aŲĘŻ¼╩Ū║Ž▓óĄ─ĪŻ

ķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═ż

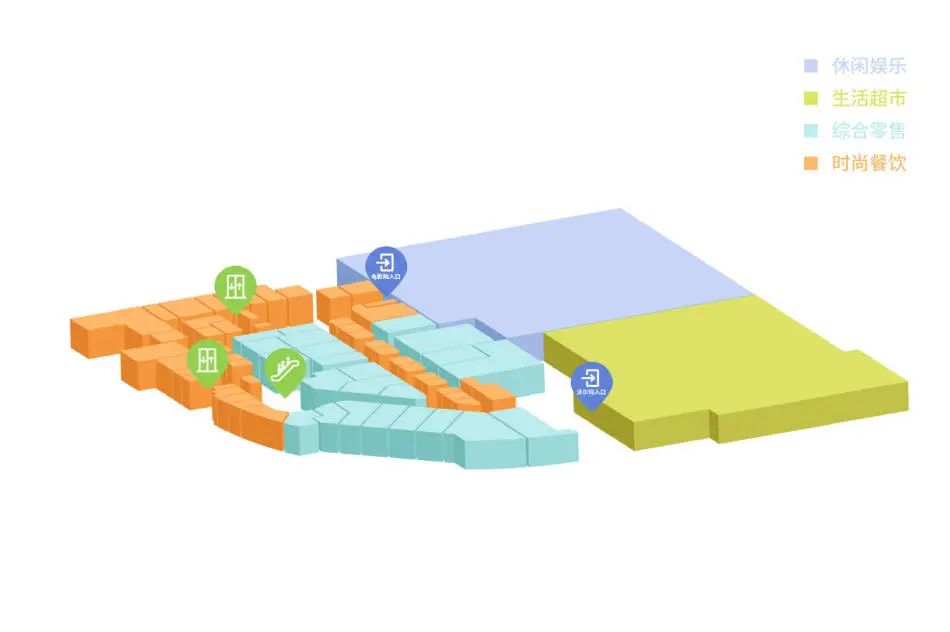

ĒŚ─┐ĮŌ╬÷

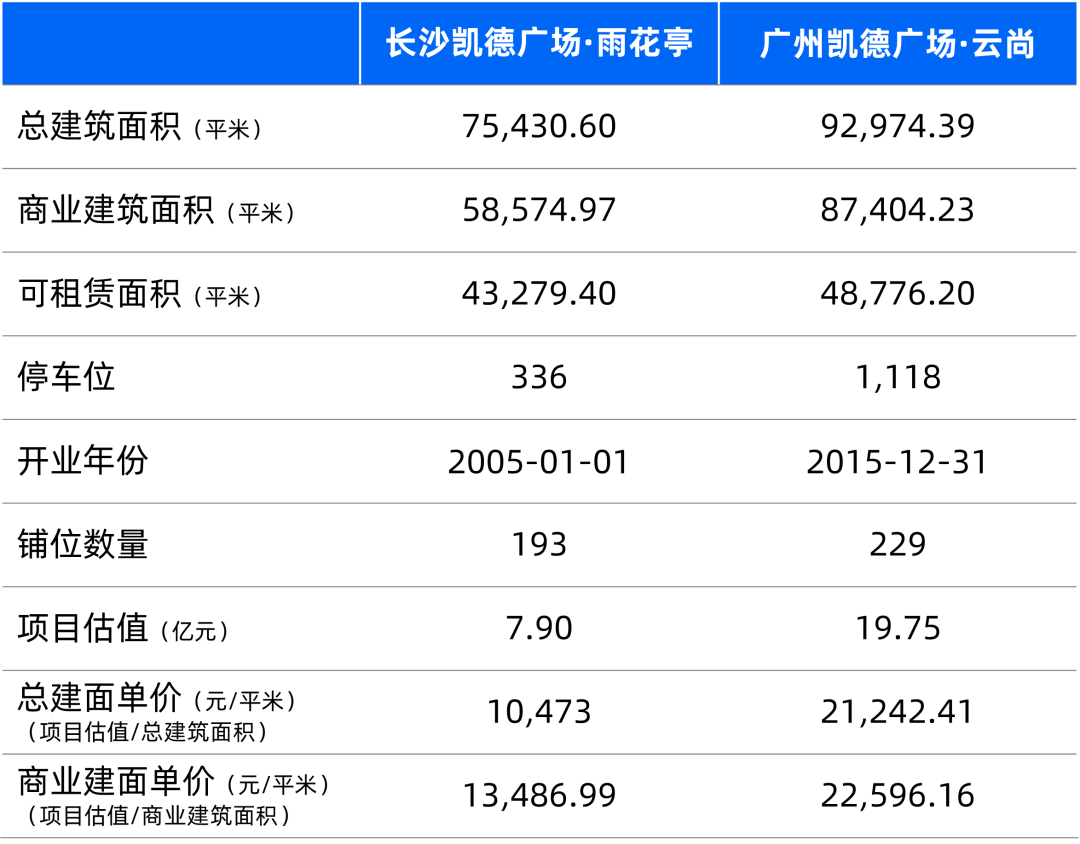

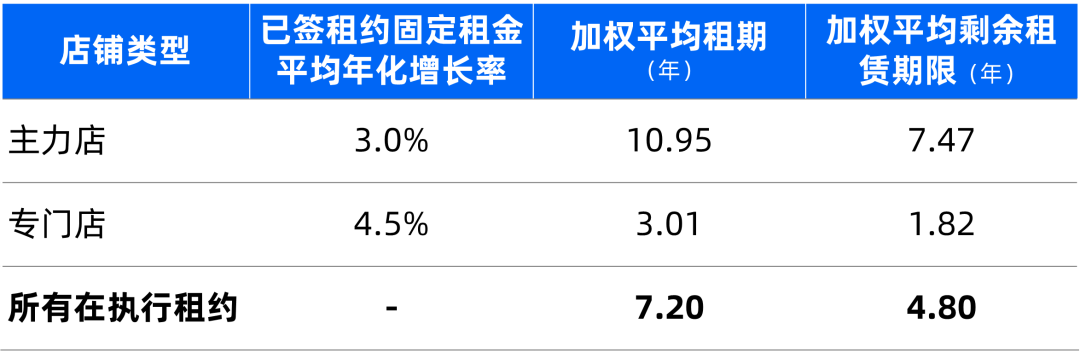

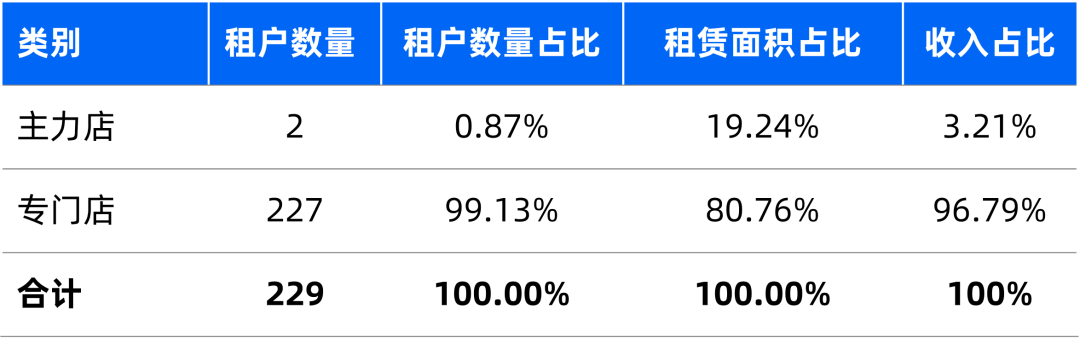

ĒŚ─┐╬╗ė┌ķL╔│╩ąėĻ╗©ģ^╔ž╔Į┬Ę421╠¢Ż¼ū„×ķ─┐ęč╔Ž╩ą/öM╔Ž╩ąĒŚ─┐ųąķ_śI╚šŲ┌ūŅįńĄ─ĒŚ─┐Ż¼▀@éĆĒŚ─┐╩ŪäPĄ┬Å─╔Ņć°═ČŻ©Į±╠ņėĪ┴”╝»łFĄ─Ū░╔ĒŻ®╩ųųą╩š┘ÅČ°üĒĄ─ĪŻ

š¹éĆĒŚ─┐Š▀ėąĘŪ│Ż§r├„Ą─įńŲ┌╔Ņć°═Č«aŲĘŻ©ę▓ĮėĮ³ė┌╚f▀_ÅVł÷1.0░µ▒ŠŻ®Ą─Ąõą═╠žš„Ż║

Ė▀Č╚ę└┘ćė┌Š▀ėąÅŖŠ█┐═ą¦æ¬Ą─ų„┴”ĄĻŻ¼Ųõ╦³ģ^ė“Ūą│╔ąĪõü░╬Ė▀ūŌĮĪŻ

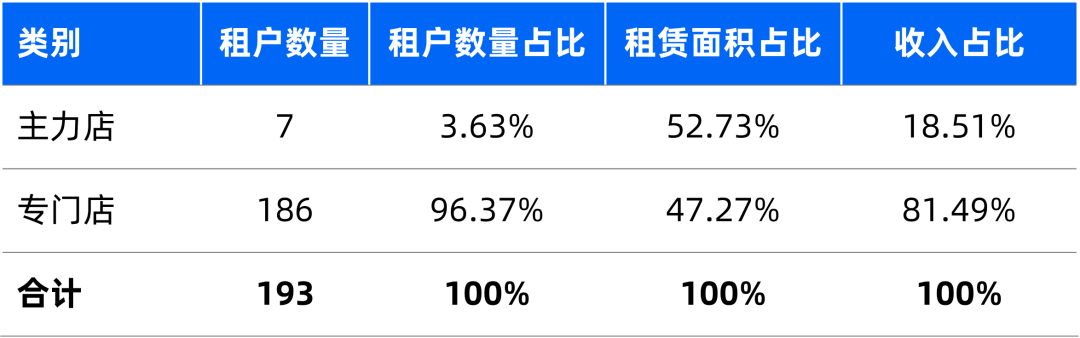

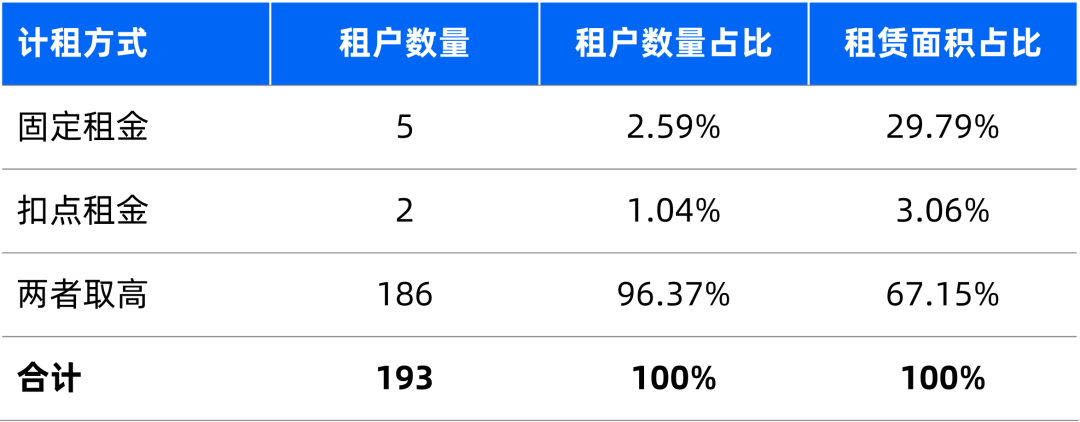

ĒŚ─┐╣▓ėą193éĆūŌæ¶Ż¼Ųõųą186éĆĘŪų„┴”ĄĻūŌæ¶Ż¼┐éūŌ┘U├µĘe×ķ19,464.25ŲĮ├ūŻ¼╝┤├┐éĆūŌæ¶Ą─ŲĮŠ∙├µĘeų╗ėą100ŲĮ├ūĪŻ

Å─śŪīėõü╬╗ęÄäØ╔ŽŻ¼─▄Ė³ų▒ė^Ąž┐┤│÷▀@ę╗╠ž³c

┤╦ŅÉĒŚ─┐Ą─║╦ą─╠žš„╩ŪĮøĀIĄū░ÕĘĆĮĪŻ¼┼õ║ŽĖ▀▀_78.37%Ą─Ą├õü┬╩Ż¼ĮøĀIą¦┬╩śOĖ▀ĪŻ

═¼ĢrŻ¼ĒŚ─┐╦∙į┌╔╠╚”ĖéĀÄ┴ęČ╚▌^Ą═Ż¼2╣½└’ĘČć·ā╚▓╗┤µį┌Š▀ĖéĀÄ┴”Ą─ĖéŲĘĪŻļx╚½╩ą║╦ą─╬Õę╗╔╠╚”║═─Ž│Ū╔╠śIś╦ŚUĄ┬╦╝Ū┌ÅVł÷Ą─ŠÓļxČ╝į┌4╣½└’ęį╔ŽĪŻ

ĒŚ─┐ų▄▀ģ╔╠śIĒŚ─┐Ęų▓╝

öĄō■üĒį┤Ż║ā׳c╔╠╚”öĄō■

1Ż®ĒŚ─┐╩š╚ļŪķørĘų╬÷

š¹¾wĮøĀIŪķør

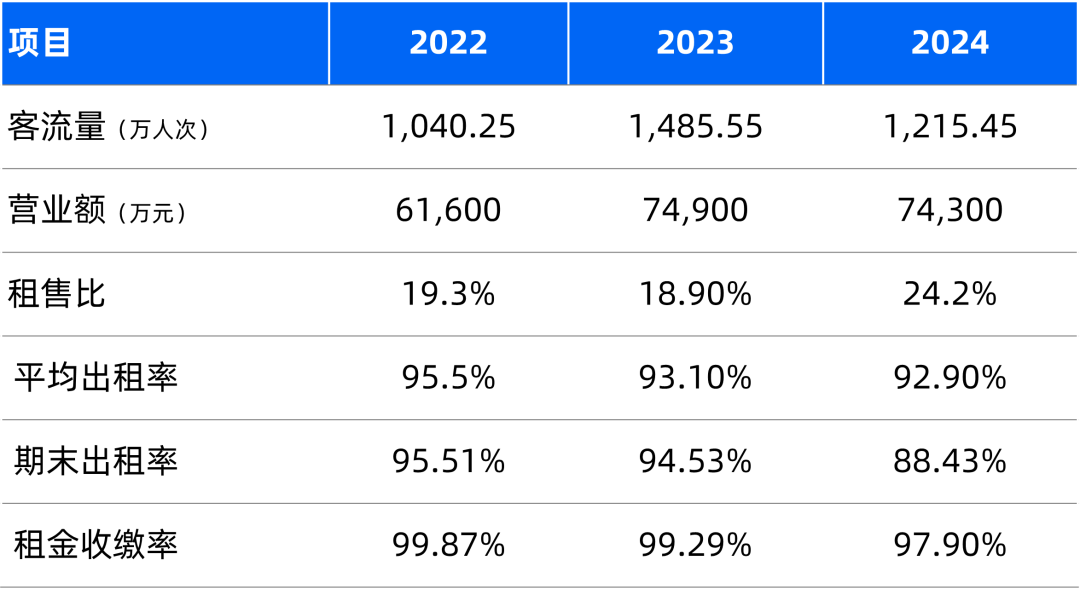

š¹¾w▒Ē¼Fī┘ė┌╔ńģ^ą═┘Å╬’ųąą─ę╗ÖnŻ¼Ųõųą2024─Ļ╠ß╔²├„’@Ż║╚šŠ∙┐═┴„į÷ķLĄĮ3╚f╚╦┤╬ęį╔ŽŻ¼┐éĀIśIŅ~Ż©▓╗║¼ą┬─▄į┤▄毮═╗ŲŲ6.2ā|į¬Ż¼ūŌ╩█▒╚╝░ŲĮŠ∙│÷ūŌ┬╩ę▓ėą┴╦Ė─╔ŲĪŻ

ī”æ¬╚▒³c╩Ū╩▄ų„┴”ĄĻūŌ╝sė░ĒæŻ¼╩š╚ļśI┐ā╠ņ╗©░Õ▓╗Ė▀Ż¼į┌¼FėąĀŅæBŽ┬Ą─Ė─╔Ų┐šķgėąŽ▐ĪŻ

╩š╚ļŪķør╝░ĮM│╔

Å─┐éųĄüĒ┐┤Ż¼╩▄ęÄ─Żė░ĒæŻ¼Į³╚²─Ļ╩š╚ļį┌8,000-9,000╚fį¬Ż¼▀@ę╗ųĖś╦┤¾¾w┼cķL╔│Į├»ė[ąŃ│ŪĮėĮ³Ż©Ųõ2024─Ļ1į┬31╚š-12į┬31╚š┐é╩š╚ļ×ķ8,285╚fį¬Ż®Ż¼Ą½äPĄ┬ÅVł÷ĪżėĻ╗©═żĄ─╔╠śI├µĘeꬹĪ40%Ż¼▀@ę▓╩Ū×ķ║╬äPĄ┬ÅVł÷ĪżėĻ╗©═ż╣└ųĄĖ³Ė▀Ą─ųžę¬įŁę“ĪŻ

│²┴╦¾w┴┐ę“╦žŻ¼▀Ćėąę╗³c╩Ūų„┴”ĄĻĄ─Ą═ūŌĮžĢ½IČ╚ĪŻĒŚ─┐7╝ęų„┴”ĄĻ├µĘeš╝▒╚▀_ĄĮ52.73%Ż¼Ą½ūŌĮžĢ½IāHš╝18.51%ĪŻŲõųąŻ¼╬ųĀ¢¼ö│¼╩ą╚šŠ∙▓╗ĄĮ1į¬/ŲĮ├ū/╚šĄ─ūŌĮ╦«£╩ė░ĒæūŅ┤¾ĪŻ

ūŌ╝sŅÉą═╝░ŲĮŠ∙ūŌĮ

ūóŻ║äPĄ┬ÅVł÷ĪżėĻ╗©═żĄ─ų„┴”ĄĻČ©┴x┼c│ŻęÄ└ĒĮŌ▓╗═¼Ż¼į┌šą─╝šf├„Ģ°ųąČ©┴x×ķĪ░ūŌ┘U├µĘe×ķ600ŲĮĘĮ├ūęį╔ŽŻ¼ūŌ┘UŲ┌Ž▐ęį8─Ļęį╔Ž×ķų„Ī▒Ż¼▒╚═©│ŻĄ─ų„┴”ĄĻČ©┴xŻ©1,000ŲĮ├ūęį╔ŽŻ®ę¬Ė³īÆ╦╔ĪŻ

Å─ĘųĒŚüĒ┐┤Ż¼╣╠Č©╩š╚ļŻ©░³└©╣╠Č©ūŌĮ+╬’śI╣▄└Ē┘M+═ŲÅV┘MŻ®š╝▒╚śOĖ▀Ż¼Į³╚²─ĻŠ∙│¼▀^88%Ż¼Č°│ķ│╔ūŌĮ╩š╚ļŲĮŠ∙▓┼š╝2%ū¾ėęĪŻ

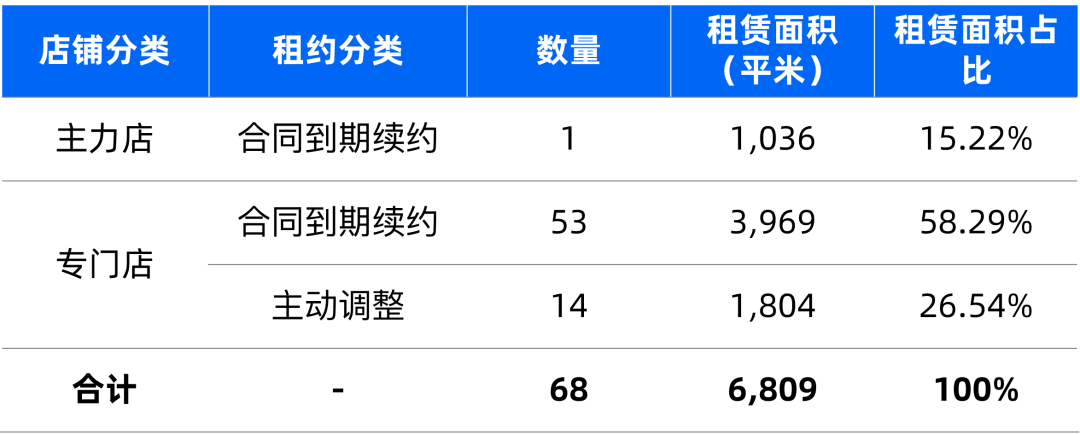

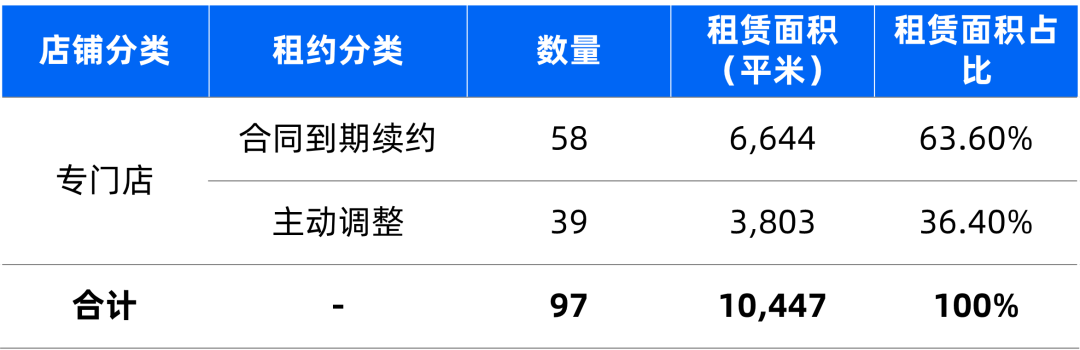

╩┬īŹ╔ŽŻ¼ĒŚ─┐193Ę▌ūŌ╝sųąŻ¼▓╔╚Īā╔š▀╚ĪĖ▀ūŌ╝s─Ż╩ĮĄ─ėą186Ę▌Ż¼š╝ō■┴╦Į^┤¾ČÓöĄĪŻ║×┴╦╚ĪĖ▀Ą½ų╗─▄╩šĄĮ╣╠ūŌĄ─ŪķørŻ¼Ę┤ė││÷ĒŚ─┐ā׎╚ÅŖš{Ė▀ĄūūŌĄ─šä┼ą╠ž³cĪŻ

2Ż®ĒŚ─┐│╔▒Š╝░ĮøĀIą¦┬╩

▓╗┐╝æ]ĄĻõüĖ─įņĄ─ŪķørŽ┬Ż¼ĒŚ─┐╚š│Ż▀\ĀI│╔▒Šį┌3,000╚fį¬ū¾ėęŻ¼ĘŪ│ŻĘĆČ©ĪŻ2022╝░2023ā╔─ĻĄ─┘Y▒Šąįų¦│÷▌^ČÓŻ¼ų„ę¬×ķßśī”╬ųĀ¢¼ö│¼╩ąĄ─Ė─įņĪŻ

│╔▒Š┘Mė├Ūķør╝░ĮM│╔

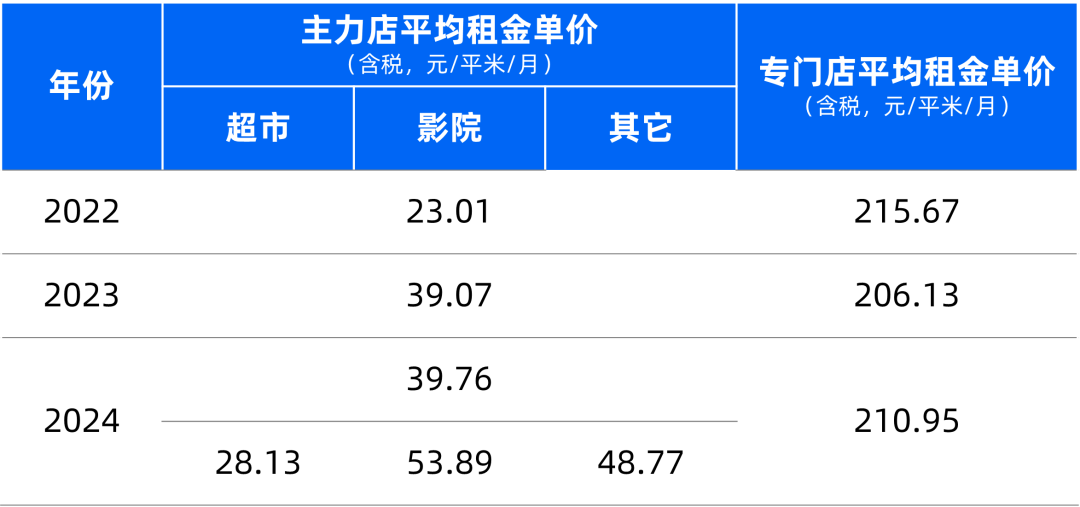

Ė∙ō■┤╦Ū░├Į¾w╝░CLCT─Ļł¾┼¹┬ČĄ─ą┼ŽóŻ¼2022─Ļ─®Ż¼äPĄ┬ÅVł÷ĪżėĻ╗©═ż╩š╗ž┴╦╬ųĀ¢¼öĄ─ę╗░ļ├µĘeŻ©╝s8,900ŲĮ├ūŻ®Ż¼ųžą┬Č©╬╗║¾ę²╚ļ70ėÓ╝ęäōęŌ┴Ń╩█Īó│▒ŲĘ┘I╩ųĪó│▒═µ¾w“×╝░╠ž╔½▓═’ŗŲĘ┼ŲŻ¼Ųõ│╔╣¹į┌2024─ĻśI┐ā╠ß╔²ųąĄ├ęį’@¼FĪŻ

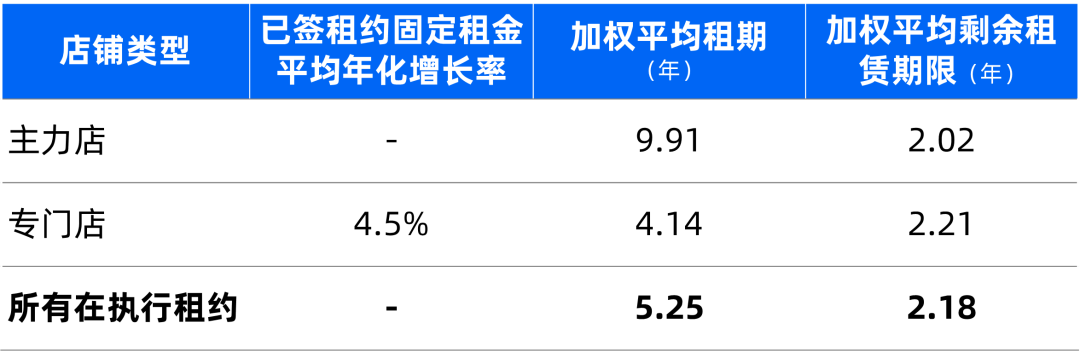

ĒŚ─┐┼¹┬Č┴╦╬┤┐█│²║═┐█│²┘Y▒Šąįų¦│÷ā╔éĆ░µ▒ŠĄ─NOI MarginŻ¼═©│ŻęįŪ░š▀Ż©╬┤┐█│²┘Y▒Šąįų¦│÷Ż®ū„×ķ▀\ĀIą¦┬╩Ą─įuārųĖś╦ĪŻķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═żĒŚ─┐Ą─įōųĄį┌65%ū¾ėęĪŻ

NOI╝░NOI Margin

ŽÓī”ė┌ĒŚ─┐š¹¾w▓╗▀^ā|Ą─ĀI╩šČ°čįŻ¼▀@éĆ│╔▒Š┐žųŲ╦«£╩ĘŪ│Żā׹ѯ¼┼cŲõ╦³ĒŚ─┐ŽÓ▒╚ę▓╠Äė┌Ą┌ę╗╠▌ĻĀĪŻ«ö╚╗Ż¼▀@ę▓║═ĒŚ─┐š¹¾wĄ├õü┬╩Ė▀Ż¼╣½ģ^ģ^ė“├µĘeąĪėąę╗Č©ĻPŽĄĪŻ

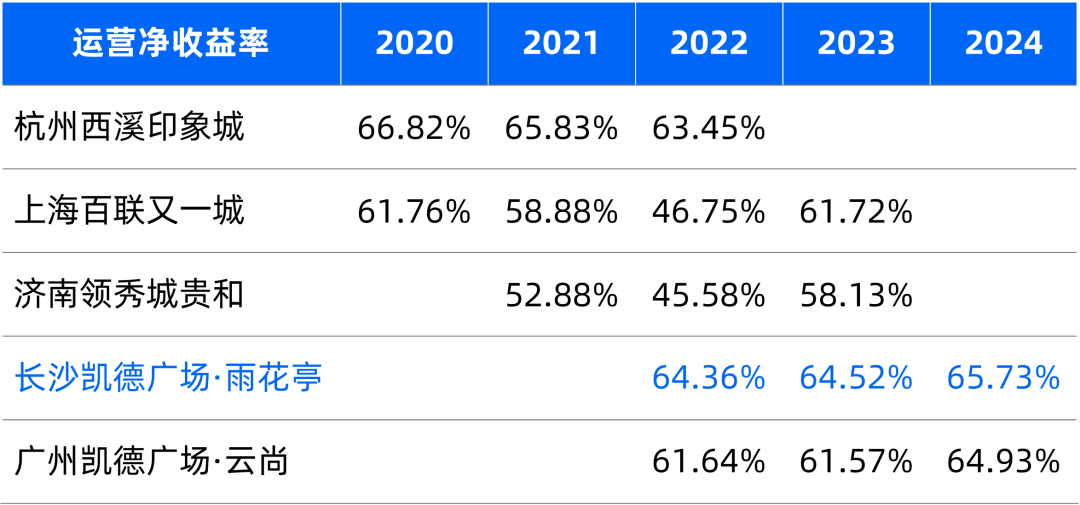

┼cŲõ╦³▓┐ĘųREITsĄūīė┘Y«aĄ─NOI Marginī”▒╚

Ė∙ō■┤„Ą┬┴║ąąŻ©╣ż│╠▒Mš{Ż®╠ß╣®Ą─ĒŚ─┐╝╝ągžöäšŅÖå¢ł¾ĖµŻ¼ŅA╣└ķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═ż2025-2034─ĻĄ──ĻČ╚┘Y▒Šąįų¦│÷į┌231╚fį¬-303╚fį¬Ż¼▌^2022Īó2023─Ļ├„’@ĮĄĄ═ĪŻ

3Ż®╩ŻėÓūŌŲ┌┼c╬┤üĒ│╔ķLąį

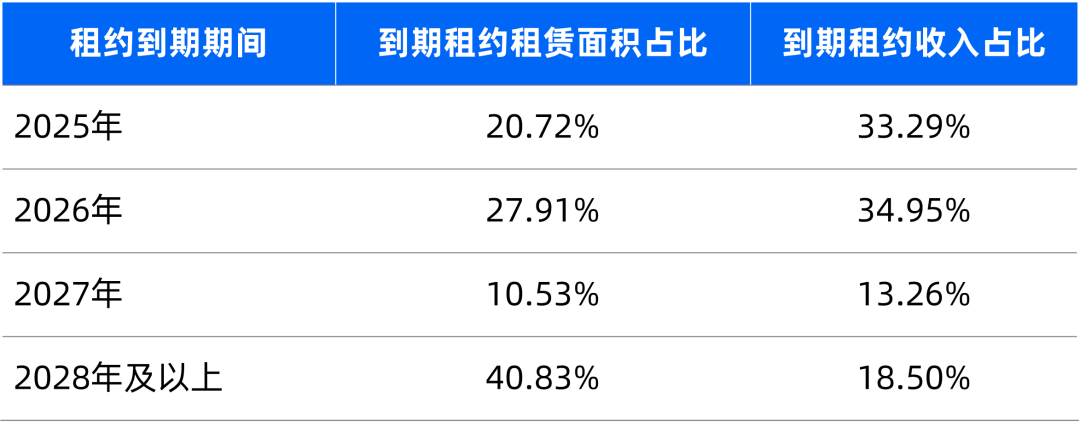

╩▄ĄĮų„┴”ĄĻ┤¾├µĘeĪóķLūŌ╝sĄ─ė░ĒæŻ¼ĒŚ─┐š¹¾w╝ėÖÓŲĮŠ∙╩ŻėÓūŌ┘UŲ┌Ž▐▌^ķLŻ¼×ķ4.80─ĻĪŻĄ½āH┐┤600ŲĮ├ūęįŽ┬Ą─īŻķTĄĻĄ─įÆŻ¼ŲĮŠ∙╩ŻėÓūŌŲ┌▓╗ĄĮ2─ĻĪŻ

╝ėÖÓŲĮŠ∙╩ŻėÓūŌ┘UŲ┌

╬┤üĒ2─Ļā╚Ż¼ķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═żėą├µĘeš╝▒╚ĮėĮ³50%Ą─ĄĻõüūŌ╝sĄĮŲ┌ĪŻĄ½Ė∙ō■ĒŚ─┐┼¹┬ČĄ─2025─Ļ2-4╝ŠČ╚šąš{ėŗäØüĒ┐┤Ż¼Į±─ĻĄ─ĄĮŲ┌ĄĻõü╚į╚╗ęį└m╝s×ķų„Ż¼Ī░ŠSĘĆĪ▒╩ŪĮ±─ĻĄ─ų„ą²┬╔ĪŻ

2025─ĻČ╚šąš{ėŗäØ

┐╝æ]ĄĮĒŚ─┐─┐Ū░ūŌ╩█▒╚▓╗Ą═Ż¼Ūę▌^╔┘─▄╩šĄĮā╔š▀╚ĪĖ▀Ą─│ķ│╔ūŌĮŻ¼║Ž└ĒŅA£y└m╝sĄ─ūŌĮ▓╗Ģ■│÷¼F┤¾Ę∙╠ß╔²ĪŻĒŚ─┐įu╣└ł¾ĖµųąŻ¼╝┘įOŅA£yŲ┌ā╚Ż¼īŻķTĄĻ╩ął÷ūŌĮį÷ķL┬╩Ą┌1─Ļ×ķ0%Ż¼Ą┌2─Ļų┴Ą┌7─Ļ×ķ5%Ż¼Ą┌8─Ļų┴Ą┌9─Ļ×ķ4%Ż¼Ą┌10─Ļ×ķ3%ĪŻ

╝ėų«Ū░╩÷Ą─┘Y▒Šąįų¦│÷ŅA╦Ń’@╩ŠĒŚ─┐į┌2023─ĻŪ░ø]ėąęÄäØĄ─┤¾ą═Ė─įņĪŻę“┤╦┐╔ęį┼ąöÓĒŚ─┐į┌Į³Äū─ĻĄ─ĮøĀI▒Ē¼FŻ¼ĘĆČ©ąįīóĖ▀ė┌│╔ķLąįĪŻ

ĒŚ─┐Ą─į÷ķLÖCĢ■╗“īóüĒūįė┌═Ō▓┐ŁhŠ│ūā╗»Ż¼2027─ĻŻ¼ĒŚ─┐ķTŪ░Ą─7╠¢ŠĆėĻ╗©═żšŠīó═©▄ćŻ¼śO┤¾│╠Č╚Ė─╔ŲĒŚ─┐Ą─╣½╣▓Į╗═©▒Ń└¹ąįĪŻ

ÅVų▌äPĄ┬ÅVł÷ĪżįŲ╔ą

ĒŚ─┐ĮŌ╬÷

ĒŚ─┐╬╗ė┌ÅVų▌╩ą░ūįŲģ^įŲ│Ū╬„┬Ę890╠¢Ż¼ė╔2013─ĻŻ¼äPĄ┬Å─ÅVų▌ŠGĄž╩ųųą╩š┘ÅČ°üĒĄ─░ūįŲŠGĄžųąą─┴Ń╩█▓┐ĘųČ■Ų┌Ė─įņČ°üĒĪŻ

ĒŚ─┐║═ŠGĄž└_╝Ŗ╠ņĄžŻ©ęį▓═’ŗ┼õ╠ū×ķų„Ż®ŽÓ▀BŻ¼ĄžēKā╚▀Ćėąę╗ŚØ200├ūĖ▀Ą─īæūųśŪĪ¬Ī¬ŠGĄžųąą─ĪŻ

▀@╩ŪäPĄ┬į┌ÅVų▌Ą─Ą┌ę╗éĆĒŚ─┐Ż¼ĒŚ─┐Į©ų■├µĘe╝s8.6╚fŲĮ├ūŻ¼ė┌2015─Ļ12į┬31╚šķ_śIĪŻ

Å─ģ^╬╗üĒ┐┤Ż¼ė╔ė┌░ūįŲą┬│ŪŽÓī”¬Ü┴óŻ¼ę“┤╦╔╠╚”ā╚ĖéĀÄē║┴”ę▓▓ó▓╗╝ż┴ęŻ¼ų„ę¬ĖéĀÄüĒūįė┌ų▒ŠĆŠÓļx╝s1.5╣½└’Ą─░ūįŲ╚f▀_ÅVł÷Ż¼┴Ē═Ō╬„▒▒é╚▓╗ĄĮ2╣½└’Ą─░┘ą┼ÅVł÷╬„ģ^Ż©12╚fŲĮ├ūŻ®ė┌╔Žį┬ė╔╚AØÖ╚fŽ¾╔·╗ŅĮė╩ųŻ¼īóĖ─įņ│╔×ķ╚fŽ¾ģRĪŻ

öĄō■üĒį┤Ż║ā׳c╔╠╚”öĄō■

┼c░ūįŲ╚f▀_ŽÓ▒╚Ż¼äPĄ┬ÅVł÷ĪżįŲ╔ąĄ─ā×┴ėä▌į┌ė┌Ż║

ĄžĶF╔Ž╔wĄ─Į╗═©ā×ä▌Ż¼ī”▒▒é╚ÅVų▌╩ąā║═»╣½ł@Īó¢|é╚įŲŽ¬╔·æB╣½ł@Ą─┐═╚║╣▓ŽĒ

ĄžēKā╚ŠGĄžųąą─┼c¢|é╚─Ž║Į┐é▓┐┤¾ÅBĄ─▐k╣½┐═╚║ī¦╚ļ

¾w┴┐ėąŽ▐Ż¼ŲĘ┼ŲžSĖ╗Č╚╝░┐šķgą¦ęµØō┴”▓╗╝░╚f▀_

ŽÓī”ė┌ķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═ż╩Ūé„ĮyŠėūĪ╔ńģ^╔╠śIŻ¼ÅVų▌äPĄ┬ÅVł÷ĪżįŲ╔ąĄ─▐k╣½+ė╬┐═ī┘ąįĖ³ÅŖĪŻ¾w¼FĄĮĮøĀIČ╦Ż¼Š═╩Ūų„┴”ĄĻš╝▒╚Ė³ąĪĪóśIæBČÓį¬ąįĖ³ÅŖĪó╔╠涞SĖ╗Č╚Ė³Ė▀ĪŻ

1Ż®ĒŚ─┐╩š╚ļŪķørĘų╬÷

š¹¾wĮøĀIŪķør

ĒŚ─┐į┌2022─Ļėą▌^┤¾├µĘeĖ─įņŻ¼ė░Ēæ┴╦Ų┌ķgĄ─│÷ūŌ┬╩Ż¼─┐Ū░ęč╗žÜwų┴95%ęį╔ŽĪŻ

ę╗éĆ▒╚▌^├„’@Ą─Ūķør╩ŪįōĒŚ─┐ūŌ╩█▒╚▀^Ė▀Ż¼2024─Ļ│¼▀^┴╦19%ĪŻ▀@éĆ▒╚└²│¼▀^┴╦▓╗╔┘ūŌæ¶Ą─ė»╠ØŠ»ĮõŠĆŻ¼▓╗ų¬Ą└╩Ūʱė╔ė┌ĒŚ─┐ĀIśIŅ~Įyėŗųą╬┤░³└©ą┬─▄į┤▄毩ł÷ā╚ėąę╗╝ęķL│ŪųŪ▀xŻ®Ż¼Ą½ūŌĮ░č╦³╦Ń▀M╚ź╦∙ī¦ų┬Ą─ĪŻ

╩š╚ļŪķør╝░ĮM│╔

ūį2023─ĻŲŻ¼ĒŚ─┐─Ļ╩š╚ļŲŲā|į¬ĪŻ═¼śėĄ─╣╠Č©ūŌĮ+╬’śI╣▄└Ē┘M+═ŲÅV┘M╩Ū┤¾Ņ^Ż¼2024─Ļ┐éš╝▒╚▀_ĄĮ┴╦87.95%Ż¼│ķ│╔ūŌĮš╝▒╚║▄Ą═ĪŻ

Ķbė┌│¼▀^90%Ą─ūŌæ¶▓╔ė├Ą─╩ŪĪ░ā╔š▀╚ĪĖ▀Ī▒Ą─ūŌĮ─Ż╩ĮŻ¼äPĄ┬Ą─Ė▀ĄūūŌ▓▀┬įį┌ā╔éĆĒŚ─┐╔ŽČ╝ĘŪ│Ż├„’@ĪŻ

ūŌ╝sŅÉą═╝░ŲĮŠ∙ūŌĮ

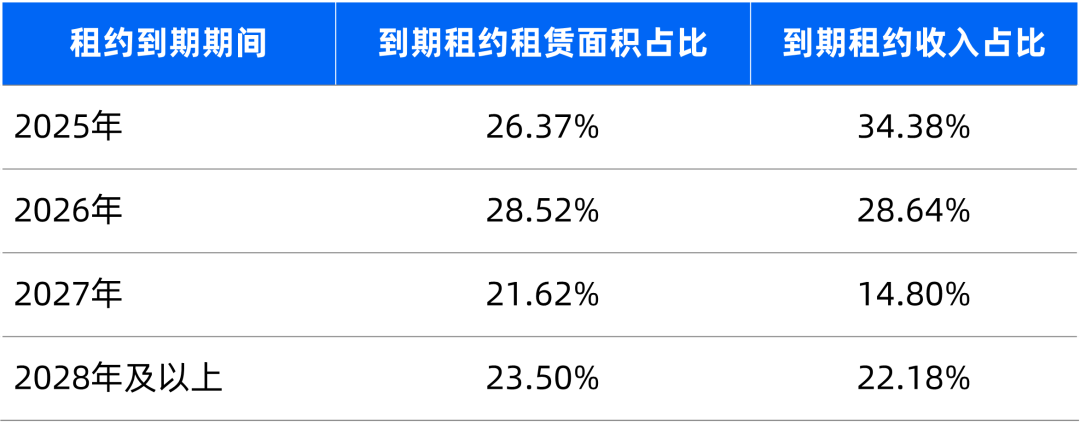

į┌▀@éĆ▓▀┬į▒│Š░Ž┬Ż¼ųĄĄ├ĻPūóĄ─╩Ū▀^╚ź╚²─ĻĄ─īŻķTĄĻūŌĮĄ─Ī░╚²▀BĮĄĪ▒ĪŻ▀@╩ŪĮ³─ĻüĒ╔╠śI╩ął÷┤¾ŁhŠ│Ą─šµīŹ¾w¼FŻ¼Ī░Ė▀ūŌ╩█▒╚Ī▒¤oĘ©│╔×ķę╗éĆĘĆČ©ĀŅæBŻ¼│÷ūŌ┬╩║═ūŌĮ▒ž╚╗Ģ■ėąę╗éĆŽ“╩ął÷═ūģfĪŻ

Ą½äPĄ┬Ą──▄┴”¾w¼Fį┌═©▀^┐šķgĖ─įņ░čų„┴”ĄĻĄ─ūŌĮĮo░╬┴╦╔ŽüĒĪŻÅ─Č°į┌▒ŻūC┐é╩š╚ļ╔ŽØqĄ─ŪķørŽ┬Ż¼ßīĘ┼│÷┴╦ąĪõüūŌĮŽ┬╠ĮĄ─┐šķgĪŻ

╬ęéāį┌ĪČŅA╦Ń┐╝║╦or┘Y▒Š╣└ųĄŻ┐┘Å╬’ųąą─ārųĄįu╣└Ą─ļpųžęĢĮŪĪĘųą╠ߥĮįu╣└ĒŚ─┐ĮøĀIą¦ęµĄ─ŽÓ┐žĻćĪ¬Ī¬Ī░šąš{▀fį÷┬╩Ī▒┼cĪ░ūŌ╩█▒╚Ī▒╩ŪĒŚ─┐į÷ķLØō┴”į┌ųąė^║═╬óė^īė├µĄ─ĻP┬ōųĖś╦ĪŻ

╚ń╣¹Ū░š▀Ą─Ž┬ĮĄŻ¼─▄ē“ūīš¹¾wĒŚ─┐╗žÜwĖ³ĮĪ┐ĄĄ─ūŌ╩█▒╚Ż¼─Ū├┤ķLŲ┌üĒ┐┤▓ó▓╗╩Ūę╗╝■ē─╩┬ĪŻ

2Ż®ĒŚ─┐│╔▒Š╝░ĮøĀIą¦┬╩

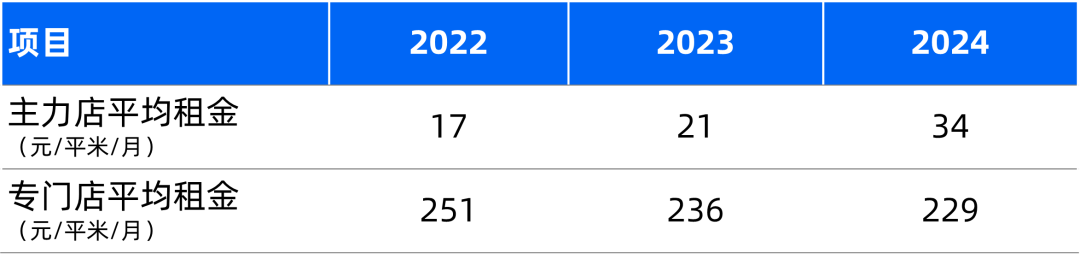

ĒŚ─┐╚š│Ż▓╗║¼┘Y▒Šąįų¦│÷Ą─▀\ĀI│╔▒Šį┌6,000╚fį¬ū¾ėęŻ¼2024─Ļē║ĄĮ┴╦5,800╚fį¬ęįŽ┬ĪŻ░┤╔╠śIĮ©ų■├µĘeš█╦ŃŻ¼2024─Ļ├┐ŲĮ├ūĄ─▀\ĀI│╔▒ŠŻ©║¼┴╦╚╦╣żĪó─▄║─Īó╬’śIĪóĀIõN┘MŻ®×ķ55į¬/ŲĮ├ū/į┬ĪŻ

▀@└’ėąā╔éĆŽÓī”Ųµ╣ųĄ─³cŻ¼ę╗éĆ╩Ū├µĘeĖ³┤¾ĪóśIæBĖ³ČÓśėĄ─äPĄ┬ÅVł÷ĪżįŲ╔ąŻ¼Ųõ╚╦┴”ąĮ│Ļ│╔▒Šį┌2024─ĻŠ╣╚╗ē║ĄĮ┴╦▒╚äPĄ┬ÅVł÷ĪżėĻ╗©═ż▀ĆĄ═ĪŻ

Ą┌Č■éĆ╩Ū╬’śI╣▄└Ē╝░ŠSūoŠSą▐┘Mė├š╝▒╚┤¾╝s30%Ż¼▀@éĆöĄō■Ų½Ė▀Ż¼ąąśI═©│Żæ¬«öį┌16%ū¾ėęŻ¼

│╔▒Š┘Mė├Ūķør╝░ĮM│╔

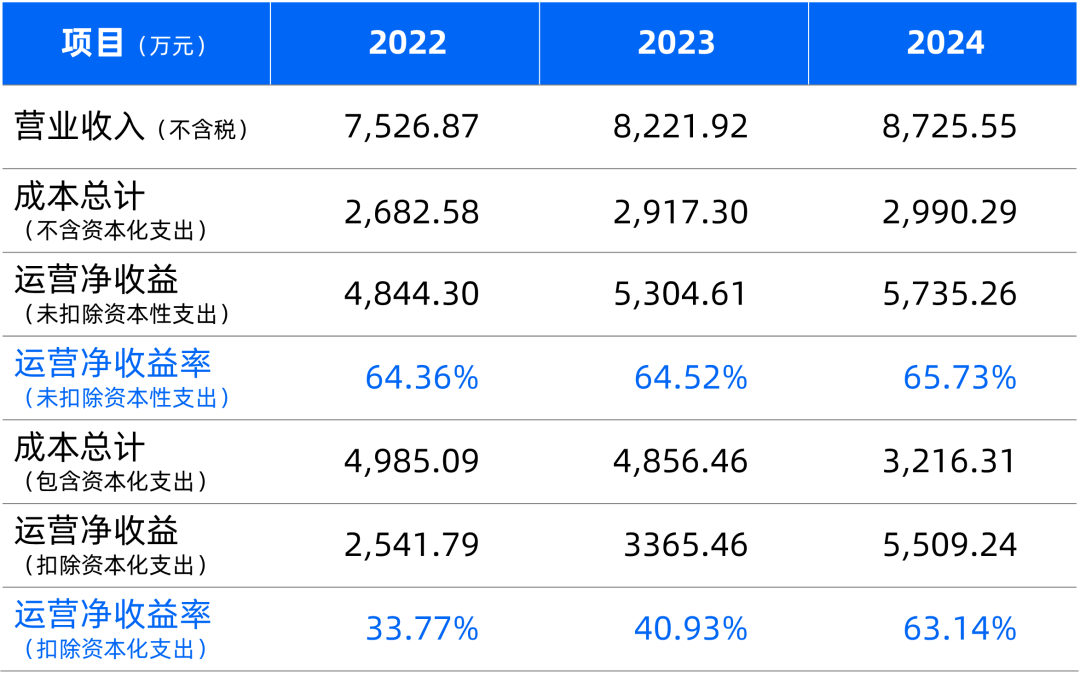

Į³─ĻüĒĒŚ─┐│ų└m▀Mąą╔²╝ēĖ─įņ┼cš¹Ė─Ż¼▀^╚ź╚²─ĻĄ─┘Y▒Šąįų¦│÷│¼▀^2,800╚fį¬Ż¼▀@▓┐Ęųī”NOI MarginĄ─ė░Ēæ│¼▀^┴╦4éĆ³cęį╔ŽĪŻ

╚ń╣¹▓╗┐╝æ]┘Y▒Šąįų¦│÷Ą─ė░ĒæŻ¼2024─ĻĮėĮ³64.93%Ą─NOI Marginę▓ĘŪ│Żā׹ŃĪŻ

NOI╝░NOI Margin

3Ż®╩ŻėÓūŌŲ┌┼c╬┤üĒ│╔ķLąį

ĒŚ─┐ų╗ėą│¼╩ą║═ė░į║ā╔╝ę1,000ŲĮ├ūęį╔ŽĄ─ų„┴”ĄĻŻ©ūóęŌų„┴”ĄĻĄ─├µĘeś╦£╩Ż¼ķL╔│║═ÅVų▌ėą╦∙▓╗═¼Ż®Ż¼╚½ł÷Ą─ĒŚ─┐š¹¾w╝ėÖÓŲĮŠ∙╩ŻėÓūŌ┘UŲ┌Ž▐śO×ķ¾@ŲGŻ¼ų╗ėą2.18─ĻĪŻ│¼▀^3/4Ą─ūŌ╝sĢ■į┌2027─ĻĄūŪ░ĄĮŲ┌ĪŻ

▀@Įo┴╦ĒŚ─┐śO┤¾Ą─š{š¹║═“v┼▓┐šķgĪŻ

╝ėÖÓŲĮŠ∙╩ŻėÓūŌ┘UŲ┌

2025─ĻČ╚šąš{ėŗäØ

Å─2-4╝ŠČ╚Ą─šąš{ėŗäØüĒ┐┤Ż¼╝sėą40%Ą─ŲĘ┼ŲĄĮŲ┌║¾Ģ■┐╝æ]ų„äėš{š¹ĪŻĄ½┐╝æ]ĄĮĒŚ─┐ūŌ╩█▒╚║═╩ął÷ŁhŠ│Ż¼┼ąöÓĒŚ─┐ų„äėš{š¹Ą─ĘĮŽ“欫ö╩ŪĖ³ėąĖéĀÄ┴”Ą─ŲĘ┼ŲūŌæ¶Ż¼Č°ĘŪĖ³Ė▀Ą─╔╠䚌l╝■ĪŻ

ĒŚ─┐Ą─į÷ķLØō┴”Ż¼═Ų╦Ń▓óĘŪüĒūįė┌ōQūŌą┬ūŌŻ¼Č°╩ŪüĒūįė┌äPĄ┬ūŅ╔├ķLĄ─Ż║AEIĖ─įņŻ©Asset Enhancement InitiativesŻ¼ĘŁūg×ķ┴Ń╩█╬’śI┘Y«a╠ß╔²ėŗäØŻ®ĪŻ

äPĄ┬į┌šą─╝šf├„Ģ°ųąŻ¼╠žäe┼¹┬Č┴╦2025-2026─ĻĄ─īŻĒŚš{Ė─ėŗäØŻ║Ė─įņģ^ė“╔µ╝░Ą─┐╔ūŌ┘U├µĘe│¼▀^10,000ŲĮ├ūŻ¼Ė─įņ┐é┘Mė├╝s2,224.23╚fį¬ĪŻ

ė╔ė┌▓┐Ęųõü╬╗Ģ■▓Ęų×ķ▀^Ą└Ż¼░┤šą─╝šf├„Ģ°┼¹┬ČŻ¼Ė─įņų«║¾Ą─┐éūŌ┘U├µĘeĢ■Ž┬ĮĄų┴47,421.40ŲĮ├ūĪŻ

ĒŚ─┐Ė─įņģ^ė“Ū░║¾ī”▒╚

╬ęū÷┴╦éĆ£y╦ŃŻ¼Ė∙ō■¼Fėą║Ž╝sŻ¼ÅVų▌äPĄ┬ÅVł÷ĪżįŲ╔ąĄ─│¼╩ą+ė░į║Ą─┐éūŌ┘U├µĘe×ķ8,962.30ŲĮ├ūŻ¼ŲĮŠ∙ūŌĮ×ķ34į¬/ŲĮ├ū/į┬Ż¼┐éėŗ─ĻūŌĮŅ~╝s365.66╚fį¬ĪŻ

Ė─įņ║¾Ż¼═©▀^┐s£p│¼╩ą+ė░į║Ą─├µĘeŻ¼╠µōQ×ķĖ▀å╬ārūŌæ¶Ż¼╔Ž╩÷ģ^ė“Ż©▓╗║¼6śŪŻ®Ą──ĻūŌĮ┐éŅ~ŅAėŗ┐╔ęį╠ß╔²ĄĮ555.67╚fį¬ĪŻéĆ╚╦ĖąėX▀@éĆöĄ▀Ć╩Ūėą³c▒Ż╩ž┴╦Ż¼ė░į║Ą─Ą═ūŌĮŅAŲ┌═Ž┴╦║¾═╚ĪŻ

┐é¾wüĒ┐┤Ż¼Ė³Š▀ėą│╔ķLąįĄ─╔╠╚”ĪóĖ³ČÓśė╗»Ą─śIæBĮM║ŽĪóĖ³Č╠Ą─WALE║═ėŗäØųąĄ─š{Ė─╔²╝ēŻ¼ūīÅVų▌äPĄ┬ÅVł÷ĪżįŲ╔ąĄ─│╔ķLąįŅAŲ┌ę¬Ė▀ė┌ķL╔│ĒŚ─┐ĪŻ

Ą½═¼Ģrę▓ąĶę¬┐┤ĄĮŻ¼ÅVų▌ĒŚ─┐Į±─ĻŽ┬░ļ─Ļ║¾Ż¼Ģ■├µī”ā╔┤¾ų„┴”ĄĻ═¼Ģrš{š¹Ą─Ļć═┤Ų┌ĪŻ▀@├┤ę╗ī”▒╚Ż¼äPĄ┬▀xō±▀@ā╔éĆĒŚ─┐╚ļ│žŻ¼▀Ćšµ╩Ūėą³cĪ░Ė¶┐š╗źčaĪ▒Ą─ęŌ╦╝ĪŻ

▀\ĀI╣▄└Ē┘M

┤╦Ę¼╚AŽ─äPĄ┬╔╠śIREITĄ─šą─╝šf├„Ģ°ųąŻ¼┼cŲõ╦³ęč░ląą╗“ęč╩▄└ĒĄ─┘Å╬’ųąą─Ž¹┘MREITsūŅ┤¾Ą─▓╗═¼Ż¼╩Ūø]ėą╩š╚Ī╝żäŅ╣▄└Ē┘MĪŻ

Ė∙ō■šf├„Ģ°ĮķĮBŻ¼ĒŚ─┐Ą─▀\ĀI╣▄└Ē┘MĘų×ķ╗∙ĄA╣▄└Ē┘Mė├1║═╗∙ĄA╣▄└Ē┘Mė├2ĪŻ

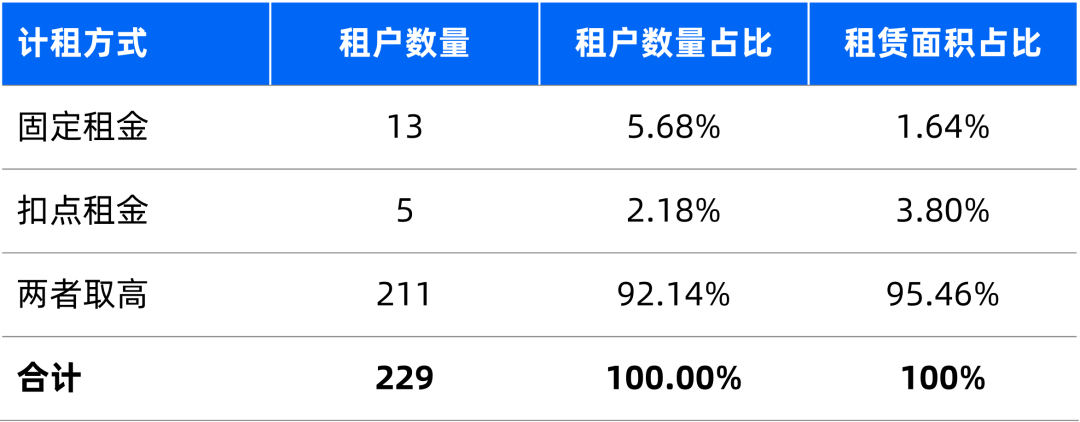

Ųõųą╗∙ĄA╣▄└Ē┘Mė├1Ė∙ō■«ö─ĻČ╚īŹ╩š▀\ĀI╩š╚ļĄ─╣╠Č©▒╚└²▀Mąą╠ß╚ĪĪŻė├ė┌Ė▓╔w▀\ĀIłFĻĀ╚╦åTąĮ│ĻĪóąąš■╣▄└Ē┘M│╔▒ŠĪŻ

Ė∙ō■╗∙Į┐╔╣®Ęų┼õĮŅ~£y╦Ńł¾ĖµĄ─┐Ų─┐Ż¼ąąš■╚╦┴”│╔▒Š▓╗į┘ėŗ╚ļĒŚ─┐▀\ĀI│╔▒ŠŻ©Č°╩Ū║¼į┌╣▄└Ē╚╦ł¾│Ļ└’Ż®Ż¼╣½╣▓─▄į┤┘Mė├Īó╬’śI╣▄└Ē╝░ŠSą▐ŠSūo┘MĪóõN╩█┘Mė├Ż¼╚į╚╗ė╔ĒŚ─┐ų¦│÷ĪŻ

ā╔éĆĒŚ─┐Ą─╗∙ĄA╣▄└Ē┘M1┘M┬╩

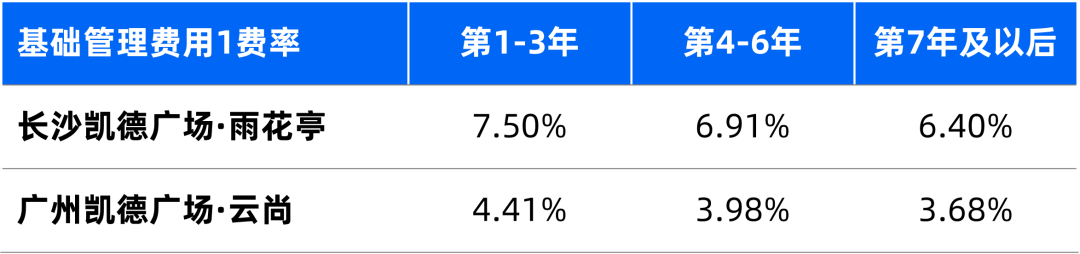

╗∙ĄA╣▄└Ē┘M2×ķ«ö─ĻČ╚īŹ╩š▀\ĀI╩š╚ļĄ─4%+«ö─ĻČ╚▀\ĀIā¶╩šęµĄ─8%ĪŻę▓Š═╩ŪąąśIųą│ŻęŖĄ─4%+8%ĪŻ

┘Å╬’ųąą─Ž¹┘MREITs▀\ĀI╣▄└ĒÖCśŗ╩š┘Mś╦£╩ī”▒╚

ī”▒╚╔Ž▒ĒŻ¼äPĄ┬į┌╗∙ĄA▀\ĀI╣▄└Ē┘MĄ─╩š┘MĘĮ╩Į┼c┘M┬╩╔ŽŻ¼┼cŪÓŹu╚fŽ¾│ŪĪó║╝ų▌╬„Ž¬ėĪŽ¾│ŪĄ╚╗∙▒Šę╗ų┬ĪŻŻ©Ė³£╩┤_Ą─šfĘ©Ż¼æ¬«ö╩Ūć°ā╚═¼ąąį┌ųŲČ©ś╦£╩ĢrŻ¼ĮĶĶb┴╦ęįäPĄ┬×ķ┤·▒ĒĄ─ć°ļH╔╠╣▄╣½╦ŠæT└²Ż®

Ą½ī”▒╚Ųõ╦³ÖCśŗų┴╔┘×ķ10%Ą─╝żäŅ╣▄└Ē┘MŻ¼äPĄ┬āHų╗╩š╚Ī╔Ž╩÷ā╔éĆ╗∙ĄA╣▄└Ē┘MĄ─ĘĮ░ĖŠ═▌^×ķ┴ĒŅÉĪŻŽÓī”æ¬Ą─ę▓▓╗┤µį┌žōŽ“┴PätŻ║╚ń╣¹NOI×ķžōųĄŻ¼Š═░┤šš0üĒėŗ╦ŃŻ¼ų╗Ģ■╩š▓╗ĄĮ╣▄└Ē┘MŻ¼Ą½▓╗Ģ■ČÓ┐█ĪŻ

▀@ĘN▓Ņ«ÉĄ─ę╗éĆųžę¬įŁę“Ż¼æ¬«ö║═äPĄ┬Ą─┐ńć°╣½╦Š▒│Š░Ż¼ęį╝░ķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═żĒŚ─┐ę¬Å─CLCT▐DęŲų┴ć°ā╚╔Ž╩ąėąĻPŽĄĪŻ

«ģŠ╣Ż¼ų«Ū░į┌CLCT└’Š═ø]╩š╝żäŅ╣▄└Ē┘MŻ©4%+8%Ą─╩š┘M─Ż╩ĮŻ¼Š═ęčĮø┐╝æ]┴╦śI┐āĖ▀Ą═ī”ė┌╣▄└Ē╣½╦ŠĄ─╩š╚ļė░ĒæŻ®Ż¼╗∙ė┌╣½į╩ąį┐╝æ]Ż¼ć°ā╚ć°═Ō▒Ż│ųĮyę╗╩ŪūŅ║├Ą─ĘĮ░ĖĪŻ

ę╗ą®Ėą╩▄┼c╦╝┐╝

║═ŪÓŹu╚fŽ¾│Ū▀@ĘN╠ņ╔·ķLų°ę╗Åł├„ąŪ─śĄ─ĒŚ─┐ŽÓ▒╚Ż¼äPĄ┬▀@┤╬öM┤“░³╔Ž╩ąĄ─ā╔éĆĒŚ─┐Ż¼╩ŪąĶę¬Ė³─═ą─Ąž╚źĮŌūx║═Ęų╬÷Ą─ĪŻ

ī”ė┌═Č┘Y╚╦üĒšfŻ¼▀@╩ŪéĆ┐╝“×ĪŻį┌▀@śėĄ─¾w┴┐Īó▀@śėĄ─╔╠╚”Īó▀@śėĄ─▀\ĀIĢrķLĄ╚Ž╚╠ņŚl╝■Ž┬Ż¼╚ń║╬┼ąöÓĒŚ─┐Ą─ĮøĀIĘĆČ©ąį┼cį÷ķLąįŻ¼ąĶę¬ī”▀\ĀI╣▄└ĒÖCśŗĄ─▓▀┬į║═─▄┴”Ż¼ėąĖ³╔ŅČ╚Ą─šJų¬ĪŻ

╬ęéā║¾└mę▓Ģ■Ė·▀M▀@ā╔éĆĒŚ─┐Ą─Š▀¾w▒Ē¼FŻ¼Įo│÷Ė³Š▀¾w║═Ė³ėąĢrą¦ąįĄ─ĮŌūxĪŻ

Č°ī”ė┌ÅV┤¾Å─śIš▀Č°čįŻ¼▀@ģs╩ŪéĆ╠ņ┤¾Ą─║├╩┬ĪŻ

Ą┌ę╗Ż¼Ž±ŪÓŹu╚fŽ¾│Ū─ŪśėĄ─├„ąŪĒŚ─┐Ż¼īŹį┌╩Ū╠½╔┘┴╦ĪŻ╔┘ĄĮŻ¼║═╬ęéā┤¾ČÓöĄ╚╦ø]╩▓├┤ĻPŽĄĪŻ

Č°äPĄ┬▀@śėĄ─ĒŚ─┐Ż¼▓┼Ė³┘NĮ³╬ęéā┬ÜśI╔·č─Ą─╚š│ŻĪŻ╦³éā╚ń╣¹─▄│╔╣”╔Ž╩ą▓óŪęĄ├ĄĮšJ┐╔ĪŻ─Ū├┤Ż¼Ģ■ėąĖ³ČÓĒŚ─┐┐┤ĄĮ╬┤üĒĄ─ŽŻ═¹ĪŻ

Ą┌Č■Ż¼▀^╚źCLCTļm╚╗ę▓Ģ■┼¹┬Č┤¾┴┐ą┼ŽóŻ¼Ą½ėó╬─┐é╩ŪĢ■ųŲįņķåūxķTÖæĪŻČ°▐DęŲĄĮć°ā╚░ląąų«║¾Ż¼«öäPĄ┬░čūį╝║Ą─æąg▓┘ū„╚ń┤╦įöīŹĄž╣½ķ_Įo╦∙ėą═Č┘Yš▀Ż©«ö╚╗ę▓░³└©─Ń╬꯮Ż¼╬ęéā─▄šµš²Å─ųąīWĄĮĄ─ā╚╚▌Ż¼Ģ■¤o▒╚į·īŹĪŻ

ė╚Ųõ╩ŪAEIĖ─įņŻ¼╬ęŽļ║▄┐ņć°ā╚Ą─╔╠╣▄╣½╦ŠČ╝Ģ■īWĢ■▀@éĆ├¹į~ĪŻ▀^╚ź╬ęéāĄ─ūxš▀═©▀^╬ęéā░l▓╝Ą─╬─š┬Ż¼┐┤ĄĮ▀^▓╗╔┘äPĄ┬ĒŚ─┐Ą─¤©ą┬│╔╣¹ĪŻĄ½Į±║¾Ż¼┤¾╝ęÅ─šą─╝šf├„Ģ°║═─Ļł¾ųąŻ¼▀Ć─▄┐┤ĄĮĖ³ČÓŻ║×ķ╩▓├┤Ė─Ż┐į§├┤Ė─Ż┐Ģrķg▒Ē╚ń║╬ųŲČ©Ż┐Ė─║¾Ą─╩šęµ╚ń║╬Ż┐

Č°ŪęŻ¼Å─▀^═∙CLCTĄ─’LĖ±üĒ┐┤Ż¼╗“įS▀@ā╔éĆĒŚ─┐ų╗╩Ūķ_╩╝ĪŻ═©▀^öU─╝üĒŲĮ║Ōå╬éĆĒŚ─┐Ą─▀\ĀI’LļUŻ¼īŹ¼FŪ░╬─╦∙╠ߥ─Ī░Ė¶┐š╗źčaĪ▒Ż¼ę╗ų▒╩ŪäPĄ┬ī”═Č┘Y╚╦╦∙ÅŖš{Ą─═Č┘Y└Ē─ŅĪŻ▀@ę▓ęŌ╬Čų°Ż¼╬┤üĒ┐╔─▄Ģ■ėąĖ³ČÓĒŚ─┐Ģ■▒╗╝ė╦┘Ųž╣ŌĪŻ

▀^╚źÄū─ĻŻ¼CLCT▒Ż│ųų°═Č┘YĮM║ŽĄ─Ė³Ą³║═öUÅł

ū„×ķüå╠½Ąžģ^╩ąųĄūŅ┤¾REIT░ląą╚╦╝░╣▄└Ē╚╦Ż¼ę╗▀ģ╩ų░č╩ųĮŌßīĮo─Ń┐┤Ż¼╬ę╩Ūį§├┤╣▄╔╠ł÷ĪóĖ─╔╠ł÷Ą─Ż╗ę╗▀ģ╠µ─Ńį┌┘Y▒Š╩ął÷╔Ž▀║║╚Ż¼╚źĀÄ╚ĪĖ³ČÓĄ─╬Ķ┼_║═Ųž╣ŌÖCĢ■ĪŻ

╬ęŽļšfŻ¼▓╗╣▄─Ń┘I▓╗┘IĄ├ĄĮŻ¼äPĄ┬Ą─REITŻ¼ę╗Č©ę¬īWĢ■┐┤Č«ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį