凈賺超過15億,百勝中國成外賣大戰贏家?

出品/職業餐飲網

作者/張鐸

在餐飲行業普遍放緩、外賣平臺補貼大戰持續升溫的二季度,百勝中國交出了一份反向增長的答卷。

季度營收同比增長4%,經營利潤大漲14%,凈賺2.15億美元(約合人民幣15.44億元),三項核心指標同步刷新Q2歷史紀錄。

更關鍵的是,同店銷售額在經歷多個季度低迷后重新轉正。

肯悅咖啡單季新開300家,全年開店目標上調至1700家;去年5月落地的必勝客WOW模式已突破200家;加盟門店占比也提前達到全年預期。

從外賣打法、開店模型到城市下沉路徑,百勝中國提供了一個值得全行業借鑒的增長范式。

01

一個季度大賺2億美元

肯德基提效,必勝客擴量

財報數據顯示,百勝中國Q2總收入28億美元(約合人民幣201億元),同比增長4%,經營利潤3.04億美元(約合人民幣21.82億元),同比增長14%,歸母凈利潤2.15億美元(約合人民幣15.44億元),經營利潤率10.9%,同比上升100個基點。

門店方面截至6月30日,百勝中國門店數達到16978家,凈增226家,其中,肯德基和必勝客分別新增119家和95家。

利潤增速遠超收入以及開店數,意味著門店層面單店模型的優化和營運效率的整體抬升。

報告期間,百勝中國同店交易量連續十個季度實現同比增長,同店銷售額同比增長1%,為過去數個季度首次轉正。

在宏觀不確定與外賣平臺補貼內卷的雙重沖擊下,百勝中國實現營收、利潤、效率的三線提升,實屬不易。

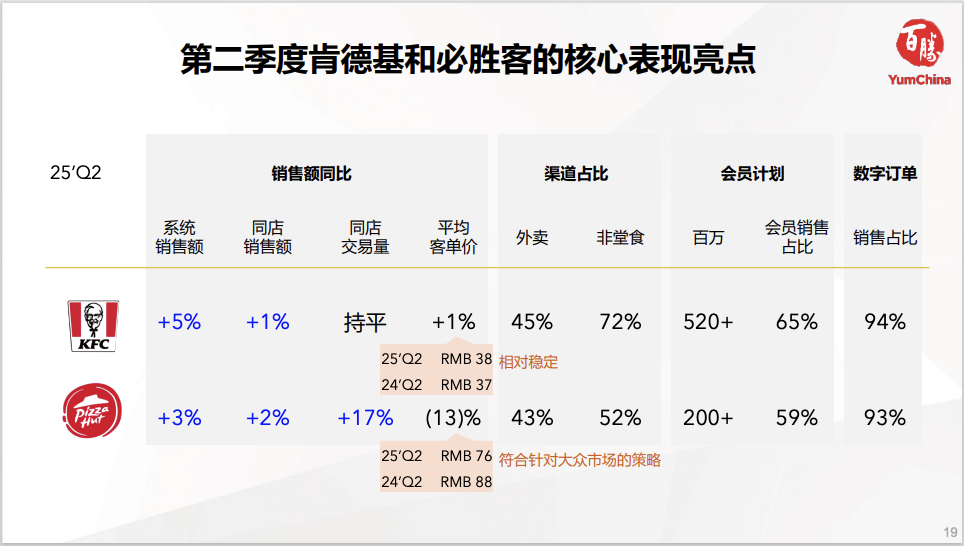

分品牌看,肯德基表現穩健、持續提效,必勝客則通過主動擴量、加速滲透,共同支撐起百勝中國當前的增長。

肯德基系統銷售額增長5%,同店銷售額增長1%,同店交易量持平,平均客單價從37元提升至38元,相對穩定。餐廳利潤率提升70個百分點,達到為16.9%

必勝客系統銷售額增長3%,同店銷售額提升2%,同店交易量大漲17%,平均客單價下跌13%,從88元下降到76元,迎合更多大眾市場的主動調整(如必勝客WOW店),餐廳利潤率為13.3%,已經連續5個季度的同比提升。

當然,這一季的業務中,有一個關鍵變量,就是外賣。

外賣銷售已占百勝中國餐廳收入的45%,同比提升7個百分點,成為公司增長的重要引擎。

具體來看,外賣已成為肯德基的最大銷售渠道,占比達45%;在必勝客,該比例也高達43%。

它既是增量來源,也是成本放大的變量。在平臺補貼白熱化的背景下,外賣帶來了更大的訂單體量,但也推高了履約成本與價格競爭壓力。如何在放量的同時守住利潤,是擺在所有品牌面前的現實考題。

02

不燒錢買增長

外賣平臺大戰下的理性派

“我們不會花錢買銷售額(buy sales)。”百勝中國CEO屈翠容在業績會上直言。

當多數餐飲品牌仍在跟隨平臺節奏、通過大力度補貼換取短期訂單時,百勝中國卻選擇了另一條路徑:理性、克制,但不保守。

早在2017年,必勝客曾一度激進參與平臺補貼拉動外賣銷售,帶來短期銷量激增,但在補貼退潮后利潤迅速下滑。反觀當時的肯德基,選擇穩健推進外賣業務,最終維持了更健康的利潤曲線。

“真正要專注的是核心競爭力。”屈翠容表示,公司重點仍然是食物創新、供應鏈效率、數字化能力以及對顧客有吸引力的價格體系。而非盲目追逐短期流量。

《職業餐飲網》觀察認為,百勝中國能在這一輪補貼內卷中維持利潤增長,核心在于四個層面的操作策略:

1、組合渠道,分散平臺依賴

以肯德基為例,其外賣占比從Q1的43%升至44%,堂食與外帶僅小幅下滑1%。值得注意的是,外賣訂單不僅來自第三方平臺,還包括自有App與小程序。管理層在業績會上透露,公司約70%的銷售仍掌握在自營渠道,這意味著更強的定價權與用戶資產掌控力。

2、設定價格底線,守住價格心智

本輪補貼大戰多集中在小單、尤其是飲品類訂單。雖然帶動訂單量上漲,但對整體銷售額貢獻有限。百勝通過精細測試,測出一條客單價“紅線”——一旦跌破將損害品牌長期價格心智,因此有意控制促銷邊界,避免價格體系破壞。

3、動態拆解成本,優化運營模型

Q2財報顯示,百勝中國薪酬及雇員福利支出占銷售額27.2%,同比提升0.9個百分點,主要來自騎手費用。盡管如此,百勝中國通過運營優化對沖人工成本增長,維持整體成本穩定。

4、體量優勢帶來的議價權

在平臺補貼的分攤機制中,百勝中國擁有更強博弈力。CFO丁曉指出,公司通常能爭取到更高比例由平臺承擔,有時甚至“平臺全額買單”。這在行業競爭白熱化時期,成為維護利潤率的重要護城河。

CFO丁曉表示,接下來,百勝中國的外賣業務仍將堅持有紀律地增長,在擴張銷售額的同時嚴控盈利底線。

這套更理性的外賣打法,為連鎖品牌提供了一種在高波動周期中,守住利潤率、避免陷入“流量陷阱”的現實范本。

03

肯悅咖啡+K PRO

肯德基,正在模塊化復制自己

在百勝中國的門店版圖中,咖啡和輕食正變成可以嵌套、復用、組合的標準模塊。

2025年第二季度,肯悅咖啡門店數從1000家增至1300家,公司同步上調全年開店指引至1700家。

對比傳統咖啡連鎖多依賴單點模型擴張,肯悅的復制效率顯著高出一截。

這背后,是一套名為“肩并肩(side-by-side)”的空間協同模式:咖啡門店緊鄰肯德基選址,后臺共享廚房、人力、物流,前臺獨立運營、分開結算。該模式在降低邊際成本的同時,保留品牌的完整獨立性。

類似策略也在被推廣至輕食品牌 K PRO。2025年以來,K PRO 已在多個城市與肯德基并肩開店。盡管財報中未正式披露,但該模式正在以低調卻高效的方式落地。

《職業餐飲網》認為,百勝中國正在“模塊化開店”,其核心并非“店中店”,而是多個擁有獨立系統、清晰定位與運營目標的業務模塊,在同一空間內并行部署、協同作戰。

肯德基:西式快餐主力模塊,承載高頻剛需與會員沉淀;

K PRO:輕食健康模塊,服務中高線城市的輕餐需求;

肯悅咖啡:高頻飲品模塊,覆蓋咖啡與下午茶場景。

這些模塊即便共處同一物業,仍各自擁有獨立SKU體系、運營邏輯和盈利模型。它們并非附屬空間或菜單延伸,而是可獨立運營、按需組合的品牌單元。

例如,北京安貞的第1000家肯悅咖啡門店即為典型樣板:一層為獨立運營的肯悅咖啡,二層則布置肯德基與 K PRO,三組業務平行展開,又能產生交叉銷售。

更具戰略意義的是,百勝中國正利用舊店翻新窗口期,對現有門店進行結構重組,在不增加租金的前提下嵌入新模塊。

通過資源共享、模塊標準化與空間布局的靈活性,百勝正建立一套可適配不同商圈、物業條件與客群特征的擴張模型,在高密度區域尋求新增量。

04

加盟與下沉

百勝中國的加速擴張引擎

2025年下半年,百勝中國將進入新一輪加速開店周期,全年凈新增門店目標區間為1600至1800家。

相比單純追求數量,公司正在通過優化開店模型壓低單位投資,釋放更高的資本效率。

業績會資料顯示,2025年上半年開業的肯德基和必勝客新店,平均資本支出均低于去年同期。

肯德基從150萬元降至約140萬元,必勝客則從120萬元降至110~120萬元。新一代必勝客WOW門店的投資門檻已降至65~85萬元。

更輕的模型,也意味著更廣的市場接入能力。公司管理層表示,WOW模式以精簡的運營結構和更低的入門門檻,有效擴大了必勝客在低線城市的觸達半徑。

自2024年5月首店開業以來,WOW店已突破200家,并進入10個此前必勝客未布局的新城市。

受益于單店投資成本的下降,百勝中國已將全年資本支出預算從原先的7–8億美元(約合人民幣50-57億)下調至6–7億美元(約合人民幣43-50億)。

與此同時,加盟體系也正進一步發力。

第二季度,肯德基和必勝客的新增門店中,加盟門店占比分別達到40%與22%,分別落在此前設定的全年目標區間——40%-50%與20%-30%,達到年初設定目標。

百勝認為,加盟店應作為自營店的“增量”,而非“替代”。

目前加盟聚焦兩類加盟:下沉市場:由當地加盟商運營,效率高于自營。戰略渠道:如高鐵站、旅游區,由加盟商獲取的特殊位置。這兩類門店有助于擴大覆蓋,而非削弱公司利潤。

不過,百勝中國非核心品牌正在收縮:第二季度黃記煌門店減少31家,小肥羊減少19家,拉瓦薩咖啡與塔可鐘分別減少3家和1家。

資源正加速集中至盈利模型更清晰、增長預期更可控的主力業態。

職業餐飲網小結:

百勝中國用一套更理性的組合拳,在成本壓力與競爭內卷中,實現了收入、利潤率與門店數量的同步增長。

不燒錢,控成本,調結構,用模塊化和加盟撬動新市場——這套方法為連鎖餐飲提供了一個現實可行的范本。

在不確定性成為常態的當下,強化自身比追逐流量本身更值得投入。

發表評論

登錄 | 注冊