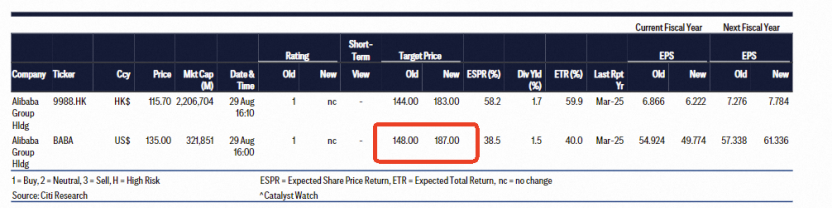

╠įīÜķW┘ÅśI┐ā┴┴č█Ż¼╚AĀ¢Įų═Čąą╔Žš{░ó└’─┐ś╦ār

8į┬29╚šŻ¼░ó└’░═░═░l▓╝Įžų┴6į┬30╚šĄ─ūŅą┬╝ŠČ╚žöł¾Ż¼ČÓĒŚśI┐āųĖś╦ę²░l╩ął÷ĻPūóŻ¼─”Ė∙┤¾═©Īó╗©ŲņĪó─”Ė∙╩┐Ąż└¹ĪóĖ▀╩óĪóĮ▄Ėź╚Ą╚╚AĀ¢Įų═Čąą╝»¾w╔Žš{░ó└’░═░═─┐ś╦ārŻ¼ė╚┐┤║├╠įīÜķW┘ÅśI䚥─░lš╣Øō┴”Ż¼šJ×ķŲõīó═Ųäė░ó└’▀~╚ļą┬└’│╠▒«ĪŻ

─”Ė∙┤¾═©īó░ó└’░═░═╬┤üĒ12éĆį┬Ą──┐ś╦ārÅ─140├└į¬Ż©╝s║Ž1000į¬╚╦├±Ä┼Ż®┤¾Ę∙╔Žš{ų┴170├└į¬Ż©╝s║Ž1214į¬╚╦├±Ä┼Ż®Ż¼▓óŅAėŗ╠įīÜķW┘ÅśI䚥─╠ØōpūŅįńį┌Į±─Ļ╦─╝ŠČ╚ĪóūŅ▀t▓╗═Ēė┌2026─Ļ╩ššŁĪŻįōąąšJ×ķŻ¼▒M╣▄Č╠Ų┌└¹ØÖ╚į╩▄═Č╚ļē║┴”ė░ĒæŻ¼Ą½ą¦┬╩╠ß╔²┼c╔·æBģf═¼īóų¦ō╬╣½╦ŠķLŲ┌Ė³ÅŖä┼Ą─į÷ķLĪŻ

Ī░╬ęéāŅAėŗ░ó└’░═░═īó│ų└mīŹ¼Fļp╬╗öĄĀI╩šį÷ķLŻ©┐═æ¶╣▄└Ē╩š╚ļųąĖ▀éĆ╬╗öĄĪóįŲėŗ╦Ń20%+Īóć°ļHśIäšļp╬╗öĄųąČ╬Ż®Ż¼ļSų°╝┤Ģr┴Ń╩█╠Øōp╩ššŁŻ¼└¹ØÖį÷╦┘īó╝ė┐ņĪ▒ĪŻ

╗©ŲņŃyąą═¼śė┤¾Ę∙╔Žš{░ó└’░═░═─┐ś╦ārŻ¼Å─148├└į¬Ż©╝s║Ž1057į¬╚╦├±Ä┼Ż®ĄĮ187├└į¬Ż©╝s║Ž1336į¬╚╦├±Ä┼Ż®ĪŻŲõčął¾šJ×ķŻ¼ūį4į┬Ąūķ_╩╝═Č╚ļęįüĒŻ¼╠įīÜķW┘Åęč╚ĪĄ├’@ų°▀Mš╣Ż¼░³└©╚šėåå╬ĘÕųĄ▀_ĄĮ1.2ā|å╬Ż¼8į┬ų▄Š∙ėåå╬┴┐╝s8000╚fŻ¼į┬╗Ņ▄Sė├æ¶═¼▒╚į÷ķL200%ų┴3ā|ĪŻ

╗©ŲņšJ×ķŻ¼╠įīÜķW┘Åį┌Č■╝ŠČ╚Ą─╠Øōp┤¾╝s110ā|ĪŻ▀@ę╗öĄūų’@ų°Ą═ė┌╩ął÷ŅA£yĄ─Š®¢|║═├└łF═¼ŅÉ═Č╚ļĮŅ~ĪŻ

─”Ė∙╩┐Ąż└¹═¼śė£y╦ŃŻ¼░ó└’Č■╝ŠČ╚į┌╝┤Ģr┴Ń╩█ŽÓĻP═Č╚ļ╝s×ķ╚╦├±Ä┼110ā|į¬Ż¼▓ó┼ąöÓ╬┤üĒÄūéĆ╝ŠČ╚ķW┘Åīó×ķ╠įīÜ╠ņžł┐═æ¶╣▄└Ē╩š╚ļŻ©CMRŻ®Ņ~═ŌžĢ½I2-3éĆ░┘Ęų³cĄ─į÷ķLŻ¼Ž┬╝ŠČ╚CMR═¼▒╚ėą═¹▀_10%Ż¼Å─Č°ŠÅĮŌ╚ź─Ļ9į┬Ę■äš┘Mš{š¹╦∙ĦüĒĄ─Ė▀╗∙öĄė░ĒæĪŻ

╚AĀ¢Įų═ČąąĮ▄Ėź╚ätĖ³×ķśĘė^Ż¼Ė∙ō■ŲõŅA£yŻ¼░ó└’░═░═╣╔ārĄ─╔ŽŽ▐ģ^ķgėą═¹▀_ĄĮ198├└į¬Ż©╝s║Ž1414į¬╚╦├±Ä┼Ż®Ż¼ŽÓ▒╚─┐Ū░Ą─╣╔ārŻ¼Øōį┌ØqĘ∙▀_66%ĪŻ

Į▄Ėź╚šJ×ķŻ¼╠įīÜķW┘Åį┌Ą═ŠĆ│Ū╩ąöUÅłØō┴”Š▐┤¾Ż¼╝ė╔Ž░ó└’Ė▀Č╚ę╗¾w╗»Ą─╔·æBģf═¼Ż¼īóÄ═ų·ŲõŪą╚ļ▒ŠĄž╔·╗ŅĘ■䚯¼Ī░░ó└’š²▀~Ž“ą┬└’│╠▒«Ż¼▓óėą═¹░č╬šŽ┬ę╗ļAČ╬Ą─į÷ķLÖCĢ■Ī▒ĪŻ

░ó└’░═░═ūŅą┬žöł¾’@╩ŠŻ¼į┌╠įīÜķW┘ÅśIäš═ŲäėŽ┬Ż¼ųąć°ļŖ╔╠śIäšCMR╩š╚ļ▀_892.52ā|į¬Ż¼═¼▒╚į÷ķL10%Ż¼│¼▀^┼Ē▓®Ęų╬÷Ĥę╗ų┬ŅAŲ┌Ż╗8į┬Ū░╚²ų▄╠įīÜappĄ─į┬Č╚╗Ņ▄Sė├æ¶═¼▒╚į÷ķL25%Ż¼ļŖ╔╠śIäšį┬Č╚╗Ņ▄SŽ¹┘Mš▀║═╚šėåå╬┴┐ę▓│ų└mäōą┬Ė▀ĪŻ

ō■├Į¾wł¾Ą└Ż¼8į┬7╚šų┴9╚š╚²╠ņŻ¼╠įīÜķW┘ÅĄ─╚šėåå╬┴┐▀B└m╚²╠ņ│¼▀^1ā|å╬Ż¼│¼įĮĖéĀÄī”╩ųŻ¼│╔×ķś╦ųŠąįĄ─╩ął÷╣سcĪŻ

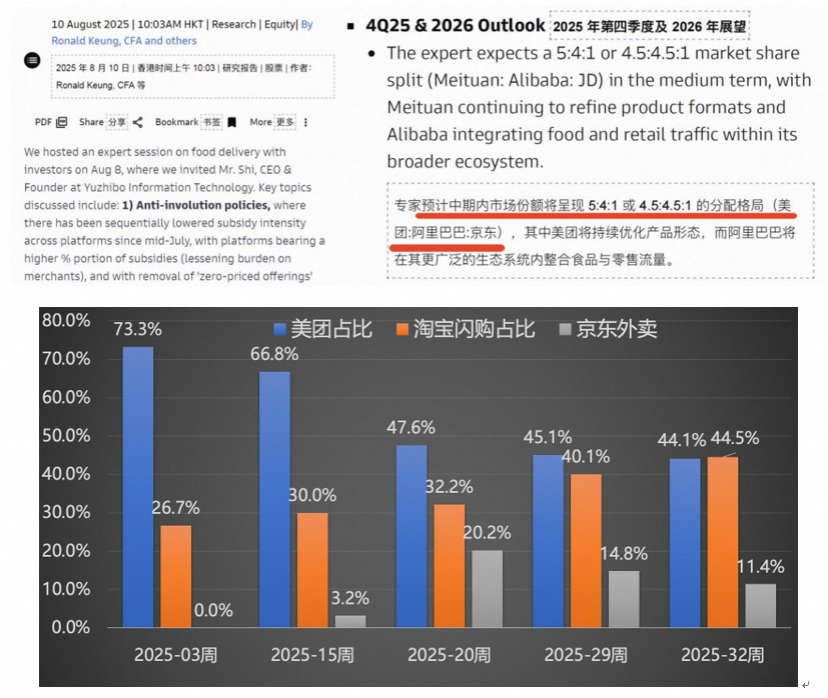

ī”┤╦Ż¼Ė▀╩óį┌8į┬10░l▓╝Ą─īŻ╝ęįLšäĘų╬÷šJ×ķŻ¼═Ō┘uąąśIĄ─ĖéĀÄęčĮøĖ─ūā╩ął÷Ė±ŠųŻ¼╠įīÜķW┘Åėą═¹½@Ą├45%Ą─╩ął÷Ę▌Ņ~Ż¼▓óšJ×ķ5į┬ęįüĒ═Ō┘uąąśIĖéĀÄ╝ėäĪŻ¼ī¦ų┬├└łFĄ─╝ŠČ╚Ą─╠Øōp│¼▀^ŅAŲ┌Ż¼ŲõķLŲ┌╩ął÷Ę▌Ņ~╗“īóė└Š├Ž┬ĮĄĪŻ

Ą┌╚²ĘĮöĄō■╣½╦ŠQuestMobile▒O£yĄ─öĄō■’@╩ŠŻ¼Į±─Ļ7į┬Ż¼╠įīÜAPPĄ─╚šŠ∙╗Ņ▄Sė├æ¶öĄŻ©DAUŻ®╔Ž╔²Ż¼═¼▒╚╚ź─Ļ7į┬į÷ķL17%Ż¼ŽÓ▒╚Ųõ╦¹ļŖ╔╠ŲĮ┼_Ą─ŅIŽ╚ā×ä▌╝ėÅŖĪŻ

į┌8į┬29╚š═ĒĄ─╝ŠČ╚žöł¾Ęų╬÷ĤļŖįÆĢ■╔ŽŻ¼░ó└’░═░═ųąć°ļŖ╔╠╩┬śI╚║CEO╩YĘ▓╩ū┤╬įöĮŌ╠įīÜķW┘Åæ┬įĪŻ╦¹▒Ē╩ŠŻ¼╠įīÜķW┘Åį┌ėåå╬ęÄ─ŻĪóė├æ¶ęÄ─ŻĪó╔╠╝ę╣®Įo║═▀\┴”Ą╚ĘĮ├µŠ∙│¼│÷ŅAŲ┌Ż¼═Ō┘uĄĮ╝ęėåå╬ęčąąśIŅIŽ╚ĪŻ

ō■╩YĘ▓ĮķĮBŻ¼ķW┘Å’@ų°Ä¦äė╠įīÜļŖ╔╠śI䚯¼ė├æ¶ęÄ─Ż║═╗Ņ▄SČ╚│ų└mį÷ķLŻ¼┐╔ęįį┌ķLŲ┌▒Ż│ųārĖ±ĖéĀÄ┴”Ą─Ū░╠ߎ┬Ż¼ī”ŲĮ┼_š¹¾w«a╔·├„’@š²Ž“ĮøØ·╩šęµĪŻ╦¹ŅAėŗ╬┤üĒ╚²─Ļā╚ļSų°░┘╚fŲĘ┼ŲķTĄĻ╚ļ±vŻ¼ķW┘Å║═╝┤Ģr┴Ń╩█īó×ķŲĮ┼_īŹ¼F1╚fā|Į╗ęūį÷┴┐ĪŻ

░ó└’žöł¾▀Ć’@╩ŠŻ¼╣½╦Šš²│ų└m═Ųäė╔·æBš¹║Ž║═Ģ■åT¾wŽĄ╔²╝ēŻ¼┤┘▀MķW┘Å║═Ųõ╦¹╔·æBśI䚥─ģf═¼ĪŻ88VIPĢ■åTöĄ┴┐═¼▒╚ļp╬╗öĄį÷ķLų┴5300╚fŻ¼╠įīÜį┌8į┬╔ŽŠĆĪ░┤¾Ģ■åTĪ▒Ż¼┤“═©I┴╦├┤Īó’wžiĪóĖ▀Ą┬Ą╚ÖÓ굯¼╚½├µĖ▓╔wę┬╩│ūĪąą┼c▒ŠĄž╔·╗ŅŻ¼▀Mę╗▓Į╠ß╔²ė├涚│ąįĪŻš¹¾wüĒ┐┤Ż¼▒M╣▄Č╠Ų┌ė»└¹╚į╩▄╝┤Ģr┴Ń╩█═Č╚ļė░ĒæŻ¼Ą½╚AĀ¢Įų═ČąąŲš▒ķšJ×ķŻ¼╠įīÜķW┘ÅĄ─▒¼░l╩Įį÷ķLŻ¼╝ė╔ŽįŲėŗ╦Ń║═AIśI䚥─ĘĆĮĪöUÅłŻ¼īó│╔×ķ░ó└’╬┤üĒöĄ─ĻĄ─║╦ą─į÷ķLę²ŪµĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį