═Ō┘u┤¾æų«║¾Ż¼╗ź┬ōŠWŲĮ┼_ķ_╩╝Ī░ć·Į╦Ī▒öy│╠

│÷ŲĘ/ą┬š¬žöĮø

ū„š▀/¤oūų

═Ō┘u║═OTAŻ¼ę╗ų▒╩Ūā╔éĆ▓╗═¼Ą─╩└ĮńĪŻę“═Ō┘u┤¾æŻ¼░ó└’Īó├└łFĪ󊮢|Ą╚Ņ^▓┐╗ź┬ōŠW╣½╦ŠĄ─śI┐āÉ║╗»Ż¼Ę┤ė^OTAŅIė“Ą─┬N│■öy│╠ät╗Ņį┌Ī░Üqį┬ņo║├Ī▒ųąĪŻ

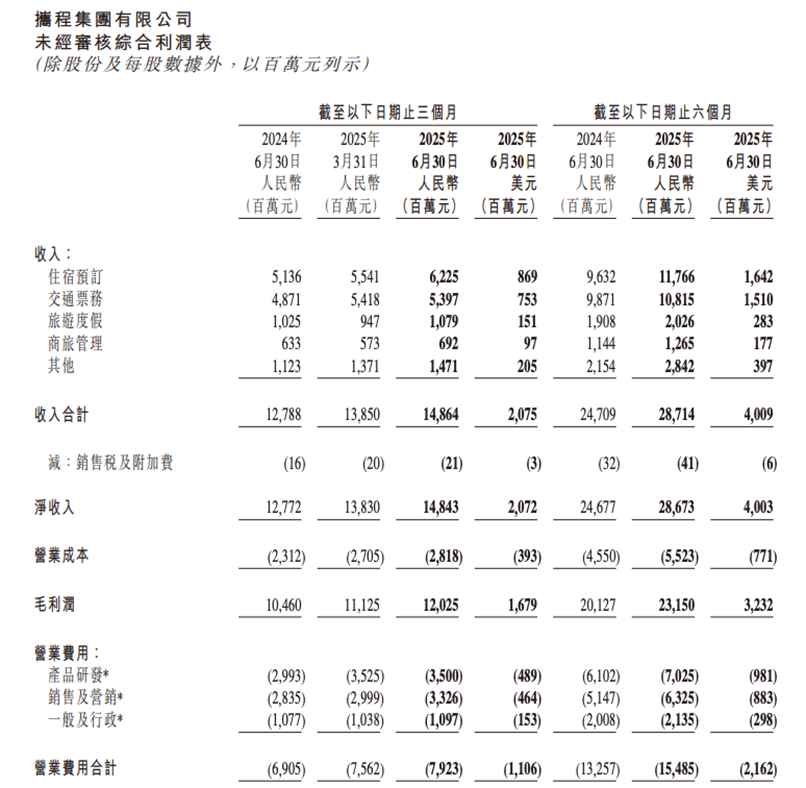

łDį┤Ż║öy│╠2025─ĻQ2žöł¾

2025─Ļ8į┬28╚šŻ¼öy│╠╝»łF┼¹┬Č2025─ĻĄ┌Č■╝ŠČ╚žöł¾Ż¼ĀI╩š148ā|į¬Ż¼═¼▒╚į÷ķL16%Ż╗Üw─Ėā¶└¹ØÖ48ā|į¬Ż¼═¼▒╚į÷ķL26%ĪŻī”┤╦Ż¼öy│╠╝»łF╩ūŽ»ł╠ąą╣┘īOØŹ▒Ē╩ŠŻ¼Ī░Ą┌Č■╝ŠČ╚śI┐ā¾w¼F┴╦┬├ė╬╩ął÷Ą─ÅŖä┼Ēgąį║═╬ęéā░č╬šĮYśŗąįÖCĢ■Ą──▄┴”ĪŻĪ▒

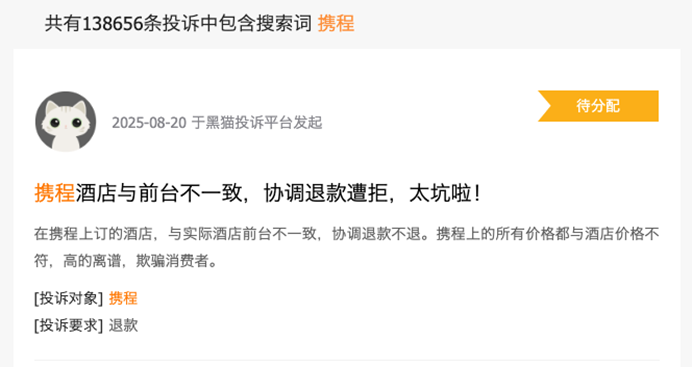

łDį┤Ż║░┘Č╚

ę“śI┐ā▒Ē¼F▓╗╦ūŻ¼8į┬28╚š-29╚šŻ¼öy│╠╣╔ār▀B└mā╔╠ņ╔ŽØqŻ¼ØqĘ∙×ķ12.42%ĪŻ▓╗▀^ą┬Ą─ę╗ų▄Ż¼öy│╠╣╔ār═╗╚╗▀~╚ļ┴╦Ž┬ąą═©Ą└ĪŻ9į┬1╚š-3╚šŻ¼öy│╠╣╔ār▀BĄ°╚²╠ņŻ¼Ą°Ę∙×ķ3.5%ĪŻ

┘Y▒Š╩ął÷ų«╦∙ęįį┌└¹║├│÷▒M║¾čĖ╦┘ųö╔„┐┤┤²öy│╠Ż¼╗“įS╩Ūę“×ķ─┐Ū░║Į┬├┐vÖMĪ󊮢|ĪóČČ궥╚Ī░Šų═Ō╚╦Ī▒Ż¼š²╝ėŠo▓╝Šųų▒õNÖCŲ▒ĪóŠŲ┬├Ą╚śI䚯¼ĮėŽ┬üĒĄ─OTA┘ÉĄ└┐╔─▄┼cĮ³Ų┌Ą─═Ō┘u«aśIŅÉ╦ŲŻ¼ŽŲŲā╚ŠĒ╩ĮĖéĀÄĪŻį┌┤╦▒│Š░Ž┬Ż¼öy│╠Ą─╬┤üĒŻ¼īó├µ┼RŠ▐┤¾Ą─▓╗┤_Č©ąįĪŻ

01

┴┴č█śI┐ā▒│║¾Ż¼öy│╠┐┌▒«▓╗╝č

2025─ĻQ2Ż¼öy│╠Ą─śI┐ā┐╔ų^Ī░╚½├µķ_╗©Ī▒Ż¼ūĪ╦▐ŅAėå╩š╚ļ62ā|į¬Ż¼═¼▒╚į÷ķL21%Ż╗Į╗═©Ų▒äš╩š╚ļ54ā|į¬Ż¼═¼▒╚į÷ķL11%Ż╗┬├ė╬Č╚╝┘╩š╚ļ11ā|į¬Ż¼═¼▒╚į÷ķL5%Ż╗╔╠┬├╣▄└Ē╩š╚ļ6.92ā|į¬Ż¼═¼▒╚į÷ķL9%ĪŻ

łDį┤Ż║öy│╠2025─ĻQ2žöł¾

Ė³ųžę¬Ą─╩ŪŻ¼öy│╠▓óø]ėą═Č╚ļ╠½ČÓ│╔▒ŠĪŻ2025─ĻQ2Ż¼öy│╠čą░lĪóõN╩█╝░ĀIõNĪóę╗░Ń╝░ąąš■┘Mė├Ęųäe×ķ35ā|į¬Īó33ā|į¬Īó11ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL17%Īó17%Īó2%ĪŻę“│╔▒ŠØqĘ∙Ą═ė┌ĀI╩šØqĘ∙Ż¼öy│╠┤“ķ_┴╦└¹ØÖ┐šķgĪŻ

▓╗┐╔ʱšJĄ─╩ŪŻ¼öy│╠ų«╦∙ęį┐╔ęį▓®╚Ī┴┴č█Ą─śI┐āŻ¼┼c┬├ė╬╩ął÷┼Ņ▓¬░lš╣ėąų▒Įė┬ōŽĄĪŻ╬─╗»║═┬├ė╬▓┐┼¹┬ČĄ─2025─Ļ╔Ž░ļ─Ļųąć°Šė├±│÷ė╬öĄō■’@╩ŠŻ¼│÷ė╬╚╦┤╬32.85ā|Ż¼═¼▒╚į÷ķL20.6%Ż╗│÷ė╬╗©┘M3.15╚fā|į¬Ż¼═¼▒╚į÷ķL15.2%ĪŻ

┴Ēę╗ĘĮ├µŻ¼öy│╠┐╔ęįį┌┐žųŲ│╔▒ŠĄ─╗∙ĄA╔ŽŻ¼═©▀^Ė▄ŚUą¦æ¬Ż¼Ū╦äėĖ³┤¾ęÄ─ŻĄ─ĀI╩šŻ¼ę╗Č©│╠Č╚╔Žę▓ļx▓╗ķ_╠ū┬Ę╩ĮĄ─ĮøĀI╩ųČ╬ĪŻ

łDį┤Ż║║┌žł═ČįV

į┌Ž¹┘Mš▀Ę■äšŲĮ┼_║┌žł═ČįVęįĪ░öy│╠Ī▒×ķĻPµIį~Öz╦„Ż¼┐╔ęį░l¼F13.87╚fŚl═ČįVŻ¼ųTČÓŽ¹┘Mš▀Š∙┐žįVĘQŻ¼öy│╠┤µį┌┤¾öĄō■Üó╩ņĪó─¼šJ┤Ņ╩█Īó░į═§Śl┐ŅĄ╚å¢Ņ}ĪŻ

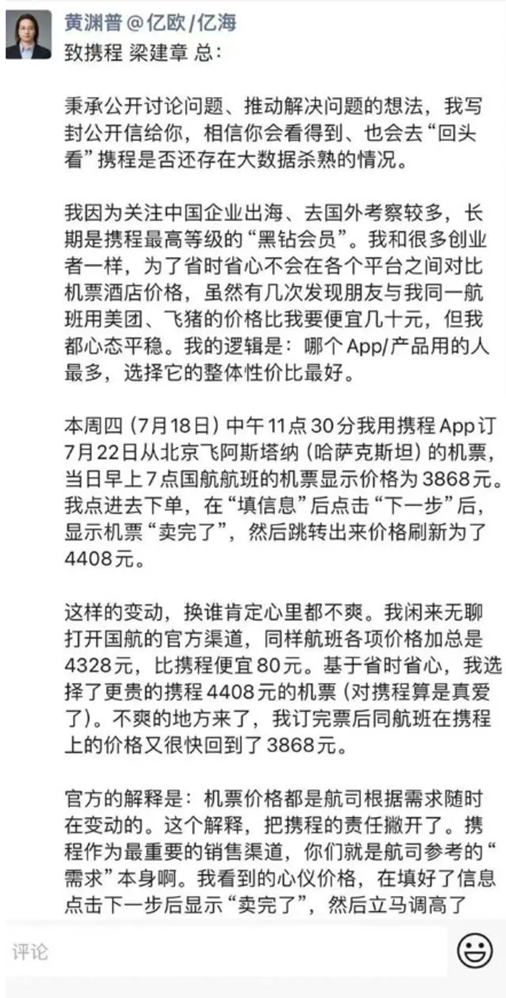

łDį┤Ż║ą┬└╦žöĮø

▒╚╚ńŻ¼2024─Ļ7į┬Ż¼ā|ÜWEqualOceanäō╩╝║Ž╗’╚╦³S£YŲšŠ═░l╬─┼Ļō¶öy│╠┤µį┌┤¾öĄō■Üó╩ņå¢Ņ}ĪŻ³S£YŲšį┌öy│╠ėå┘Å▒▒Š®’w░ó╦╣╦■╝{Ą─ÖCŲ▒Ż¼Ēō├µ’@╩ŠārĖ±×ķ3868į¬Ż¼Ž┬å╬ĢrŻ¼öy│╠ģsĮo│÷┴╦4408į¬Ą─ārĖ±ĪŻ×ķ▒M┐ņ│÷Ų▒Ż¼³S£YŲšį┌öy│╠ėå┘Å4408į¬Ą─ÖCŲ▒ĪŻ╚╗Č°Ż¼ėå┘Å═Ļ│╔║¾Ż¼öy│╠╔Žįō║Į░ÓĄ─ārĖ±ėų╗ž┬õų┴3868į¬ĪŻ

łDį┤Ż║╬ó▓®

¤o¬Üėą┼╝Ż¼2017─ĻŻ¼č▌åTĒnč®ę▓į┌╔ńĮ╗├Į¾w░l╬─ĘQŻ¼Ī░ū„×ķę╗éĆį┌öy│╠½@Ą├Ī«╠ņ═Ō’wŽ╔Ī»Ą─╚╦Ż¼į°ČÓ┤╬░l¼F▓ó╩ųäė╚ĪŽ¹ļ[▓žį┌ėåŲ▒ą┼ŽóŽ┬Ą─Ī«ŅA▀x▒ŻļU┐“Ī»Ż¼╚╗Č°░┘├▄ę╗╩ĶŻ¼▀Ć╩Ū▒╗╠ū┬Ę┴╦ĪŻĪ▒

Ēnč®Ģ±│÷Ą─ĮžłD’@╩ŠŻ¼Ųõį┌öy│╠ėå┘ÅĄ─ÖCŲ▒┐éŅ~├„╝ÜųąŻ¼│²┴╦│ŻęÄĄ─Ų▒ārĪóÖCł÷Į©įO┘MŻ¼▀Ć░³║¼38į¬Ą─ŠŲĄĻā×╗▌╚»ĪŻĒnč®ĘŅä±Ė„╬╗ŠWėčŻ¼Ī░öy│╠į┌╩ųŻ¼┐┤ŪÕ│■į┘ū▀ĪŻĪ▒

╩┬īŹ╔ŽŻ¼öy│╠▓╗ų╣╠ū┬Ęė├æ¶Ż¼▀ĆīóžØ└ĘĄ─ė|╩ų╔ņŽ“┴╦ŠŲĄĻ╣®æ¬╔╠ĪŻ2025─Ļ6į┬Ż¼ųTČÓŠŲĄĻ╔╠╝ęī”═Ō▒Ē╩ŠŻ¼öy│╠ÅŖųŲę¬Ū¾ūį╝║ķ_═©Ī░š{ārų·╩ųĪ▒╣”─▄ĪŻķ_═©║¾Ż¼öy│╠ę╗Ą®░l¼Fūį╝ęŲĮ┼_ā╚Ą─ŠŲĄĻārĖ±Ė▀ė┌Ųõ╦¹ŲĮ┼_Ż¼Š═Ģ■═©▀^Ī░š{ārų·╩ųĪ▒ÅŖąąš{Ą═ŽÓ權ŲĄĻĄ─ārĖ±ĪŻ

ė╔┤╦üĒ┐┤Ż¼▒M╣▄öy│╠Ą─śI┐āŅH×ķ┴┴č█Ż¼Ą½ė╔ė┌ŲĮ┼_▀^ė┌ūĘ└¹Ż¼╔Žė╬╣®æ¬╔╠ęį╝░Ž┬ė╬Ž¹┘Mš▀Ą─¾w“×ŲõīŹ▓ó▓╗║├ĪŻę╗Ą®OTA┘ÉĄ└│÷¼Fą┬Ą─═µ╝ęŻ¼öy│╠Ą─╣®æ¬╔╠║═Ž¹┘Mš▀Š═ėą┐╔─▄ė├─_═ČŲ▒ĪŻ

02

┴„┴┐╝t└¹Ž¹╩┼Ż¼öy│╠▒╗Ī░ć·Į╦Ī▒

ė╔ė┌ęč│╔×ķOTA┘ÉĄ└Ą─╣čŅ^Ż¼▓óŪęīęīę═©▀^╠ū┬Ę╩ĮĮøĀI╩ųČ╬šź╚ĪŽ¹┘Mš▀║═╔╠╝ęĄ─Ī░╩ŻėÓārųĄĪ▒Ż¼öy│╠Ą─├½└¹┬╩’@ų°Ė▀ė┌Ųõ╦¹╗ź┬ōŠWŠ▐Ņ^ĪŻ

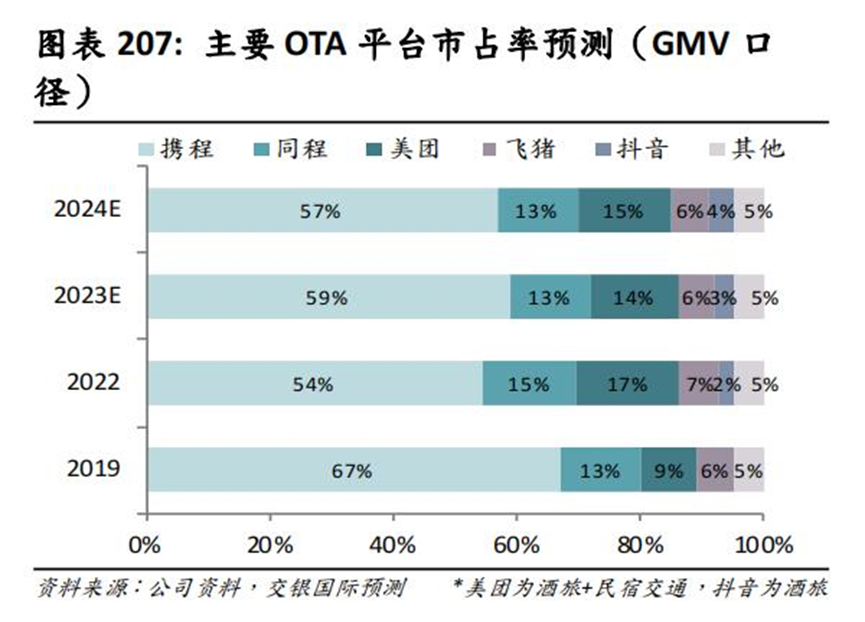

žöł¾’@╩ŠŻ¼2024─ĻŻ¼öy│╠├½└¹┬╩×ķ81.13%ĪŻī”▒╚Č°čįŻ¼═¼Ų┌“vėŹĪó┐ņ╩ųĪó├└łFĄ─├½└¹┬╩Ęųäe×ķ52.9%Īó54.6%ęį╝░38.44%Ż¼Š∙▒╚öy│╠Ą═ę╗éĆČ╬╬╗ĪŻ

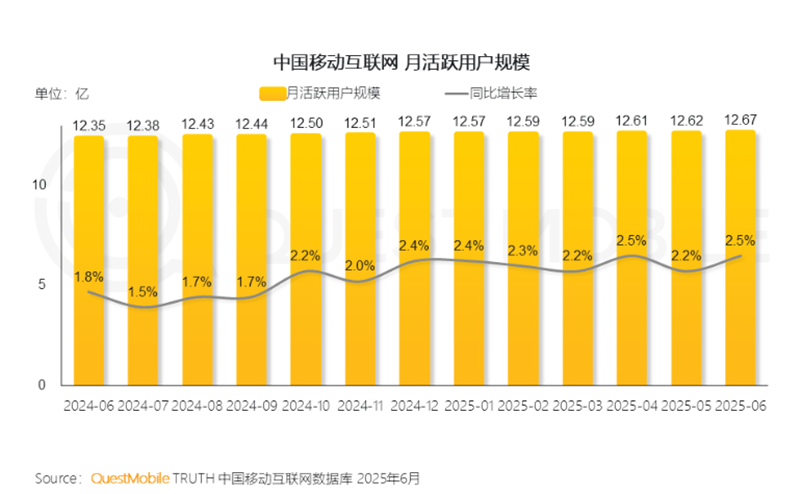

łDį┤Ż║QuestMobile

─┐Ū░Ż¼ųąć°ęŲäė╗ź┬ōŠW┴„┴┐╝t└¹ęčŽ¹╩┼┤∙▒MĪŻQuestMobileöĄō■’@╩ŠŻ¼2025─Ļ6į┬Ż¼ųąć°ęŲäė╗ź┬ōŠWį┬╗ŅęÄ─Ż×ķ12.67ā|Ż¼═¼▒╚āHį÷ķL2.5%ĪŻĮ³ę╗─ĻŻ¼ųąć°ęŲäė╗ź┬ōŠWį┬╗ŅęÄ─Żį┬═¼▒╚į÷╦┘ę╗ų▒┼Ū╗▓į┌2%ū¾ėęĪŻ

į┌┤╦▒│Š░Ž┬Ż¼┤¾▓┐Ęų╗ź┬ōŠW╣½╦ŠĄ─ų„ĀIśI䚊∙ķ_╩╝ų▒├µį÷ķL╠ņ╗©░ÕĪŻ×ķ┴╦┤“ŲŲ│╔ķL└¦ŠųŻ¼ųTČÓ╗ź┬ōŠW╣½╦Š╝Ŗ╝ŖÖMŽ“═žīÆśI䚊ĆĪŻĄõą═╚ń═Ō┘u┤¾æŻ¼Š═į┤ė┌Š®¢|Īó░ó└’Ą─ļŖ╔╠ų„śIį÷ķLė|ĒöŻ¼Ž“═ŌöUÅł╝┤Ģr┴Ń╩█śI䚯¼Ūų╚ļ├└łFĄ─Ė╣Ąž╦∙ę²░lĪŻ

▒M╣▄2025─Ļ╔Ž░ļ─ĻŻ¼öy│╠š²ŽĒ╩▄Ī░Üqį┬ņo║├Ī▒Ż¼Ą½ę╗▒ŖĮ╣æ]Ą─╗ź┬ōŠWŲ¾śIęčīó─┐╣Ō═ČŽ“OTA┘ÉĄ└ĪŻ

▒╚╚ńŻ¼2025─Ļ6į┬Ż¼Š®¢|╚ļŠųŠŲ┬├┘ÉĄ└Ż¼Ž“ŠŲĄĻĮøĀIš▀░l▓╝╣½ķ_ą┼Ż¼ŠŲĄĻ╔╠╝ęģó┼cĪ░Š®¢|ŠŲĄĻPLUSĢ■åTėŗäØĪ▒Ż¼┐╔ŽĒūŅĖ▀╚²─Ļ0é“ĮĪŻī”┤╦Ż¼Š®¢|äō╩╝╚╦ĪóČŁ╩┬Šųų„Ž»äóÅŖ¢|▒Ē╩ŠŻ║Ī░╬ęėXĄ├╬ęéā─▄ē“×ķŠŲĄĻ▓═’ŗ╠ß╣®ę╗éĆą┬═©┬ĘŻ¼×ķąąśIäōįņārųĄĪŻŠ®¢|▒╚Ų┤Ą─╩Ūūī«aŲĘūāĄ├Ė³║├ĪóārĖ±Ė³▒Ńę╦ĪóĘ■äšĖ³║├ĪŻĪ▒

łDį┤Ż║║Į┬├┐vÖM

¤o¬Üėą┼╝Ż¼2025─Ļ7į┬ųąč«Ż¼║Į┬├┐vÖM╣┘ą¹Ż¼š¹║Ž37╝ę║Į╦Š┘Yį┤═Ų│÷Ī░├±║Į╣┘ĘĮų▒õNŲĮ┼_Ī▒Ż¼õN╩█į┤Ņ^ÖCŲ▒Ż¼ų„┤“Ī░┴∙┤¾│ąųZĪ▒Ż¼░³└©ārĖ±═Ė├„Īó¤o└”ĮēõN╩█Īóć└Ė±ł╠ąą║Į╦Š═╦Ė─ęÄätĪóČ┼Į^┤¾öĄō■Üó╩ņĪó▒Żūoė├æ¶öĄō■░▓╚½ęį╝░ł¾õNæ{ūCšµīŹĪŻ

ŠC║ŽüĒ┐┤Ż¼╗ź┬ōŠWŲ¾śIŪą╚ļOTA┘ÉĄ└Ż¼▓ó╬┤Ž±═Ō┘uąąśIŻ¼ę“ą┬═µ╝ęė┐╚ļČ°ŽŲŲæK┴ęĄ─ārĖ±æĪŻŽÓĘ┤Ż¼ą┬▀M╚ļš▀Ė³ČÓų°č█ė┌ęÄĘČ╗»ĮøĀIŻ¼▀@į┌─│ĘN│╠Č╚╔ŽŪĪŪĪ═╣’@┴╦öy│╠Ą─śIäš─Ż╩Į┤µį┌ųTČÓ▓╗ūŃĪŻ

03

ą┬─Ż╩Įīė│÷▓╗ĖFŻ¼öy│╠╩ąš╝┬╩ęčŪ─╚╗ū▀Ą═

┼c░┘Č╚ŅÉ╦ŲŻ¼ė╔ė┌ęčųŲ░įOTA┘ÉĄ└ČÓ─ĻŻ¼╚▒╔┘ÅŖėą┴”Ą─ĖéĀÄī”╩ųŻ¼Į³─ĻüĒŻ¼öy│╠Ą─śIäš─Ż╩Įø]ėą├„’@Ą─ūā╗»Ż¼ę╗ų▒ų┬┴”ė┌═©▀^║åå╬┤ų▒®Ą─Ī░žø╝▄Ī▒─Ż╩ĮŻ¼Ī░ē║šźĪ▒╣®æ¬╔╠║═Ž¹┘Mš▀ĪŻ

ī”▒╚Č°čįŻ¼ę“ĖéĀÄ«É│Ż╝ż┴ęŻ¼Ųõ╦¹╗ź┬ōŠW┘ÉĄ└▓╗öÓ│÷¼Fą┬Ą─ĮøĀI─Ż╩ĮĪŻ▒╚╚ńŻ¼į┌ļŖ╔╠ŅIė“Ż¼┼d╚żļŖ╔╠Īóų▒▓źļŖ╔╠Īó╔ńĮ╗ļŖ╔╠Ą╚─Ż╩Įęč┐╔ęį║═é„ĮyĄ─žø╝▄ļŖ╔╠Ęų═ź┐╣ČYĪŻ

ļSų°įĮüĒįĮČÓą┬═µ╝ę╚ļŠųŻ¼OTA┘ÉĄ└ę▓ė┐¼F┴╦╚½ą┬Ą─śIäš─Ż╩ĮĪŻ▒╚╚ńŻ¼ČČ궚²įćłDæ{ĮĶā╚╚▌ā×ä▌Ż¼į┌OTAŅIė“ųžč▌Ųõį┌ļŖ╔╠╩ął÷ß╚ŲĄ─╔±įÆĪŻ2025─Ļ7į┬Ż¼ČČę¶ī”═Ō▒Ē╩ŠŻ¼īó×ķ▒ŠĄž╔·╗ŅśIäš═Č╚ļā|╝ēŲĮ┼_ča┘NŻ¼ų¦│ų▀BµiŲĘ┼ŲŠŲĄĻ╣┘ĘĮų▒▓źĪóģ^ė“ŠžĻć╠¢╝░╔╠╝ę┬Ü╚╦ų▒▓źĪó├„ąŪ▀_╚╦╠ĮĄĻĄ╚ĪŻ

łDį┤Ż║Į╗Ńyć°ļH

╩┬īŹūC├„Ż¼ė╔ė┌Č╠ęĢŅlĪóų▒▓źā╚╚▌Ė³Š▀╬³ę²┴”Ż¼ČČę¶į┌OTA┘ÉĄ└┤_īŹ╚ĪĄ├┴╦▓╗╦ūĄ─│╔┐āĪŻō■╠ņč█▓ķöĄō■’@╩ŠŻ¼2023─ĻŻ¼ė├æ¶į┌ČČę¶ė^┐┤ŠŲ┬├ų▒▓źĄ─┐éĢrķL═¼▒╚╠ß╔²206%Ż¼ŠŲ┬├ų▒▓źų¦ĖČGMV═¼▒╚į÷ķL200ČÓ▒ČĪŻĮ╗Ńyć°ļHŅA£yŻ¼2024─ĻŻ¼ČČ궊Ų┬├GMV×ķ900ā|į¬Ż¼ęÄ─Ż╝s×ķ├└łFĄ─28%ĪŻ

łDį┤Ż║Į╗Ńyć°ļH

ę╗ĘĮ├µŻ¼ą┬═µ╝ę╝Ŗ╝Ŗ═©▀^ęÄĘČĮøĀIĄ─ĘĮ╩ĮŻ¼═┤ō¶öy│╠Ą─Ī░Ų▀┤ńĪ▒Ż╗┴Ēę╗ĘĮ├µŻ¼Ė³Ę¹║ŽŽ¹┘Mš▀ąĶŪ¾Ą─OTA«aŲĘ▒╗ą┬═µ╝ęķ_░l│÷üĒŻ¼öy│╠Ą─╩ął÷ė░Ēæ┴”▓╗öÓū▀Ą═ĪŻĮ╗Ńyć°ļH┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2019─ĻŻ¼öy│╠Ą─╩ąš╝┬╩Ė▀▀_67%Ż¼┤╦║¾ę╗┬ĘŽ┬╗¼Ż¼ŅAėŗ2024─ĻāH×ķ57%Ż¼╬Õ─ĻĢrķgŽ┬Ą°10éĆ░┘Ęų³cĪŻ

┐éČ°čįų«Ż¼▒M╣▄öy│╠į┌2025─ĻQ2Į╗│÷┴╦┴┴č█Ą─│╔┐āå╬Ż¼Ą½į┌ęŲäė╗ź┬ōŠWĖéĀÄęč┌ģ░ū¤ß╗»Ą─«öŽ┬Ż¼▀@Ę▌śI┐ā╗“įSĘ┤Č°Ģ■│╔×ķĪ░ą┼╠¢ÅŚĪ▒Ż¼ę²Ą├Ųõ╦¹╗ź┬ōŠWŠ▐Ņ^ī”OTAśIäšėJėDĪŻ

Ė³┴Ņ═Č┘Yš▀ĖąĄĮĮ╣æ]Ą─╩ŪŻ¼öy│╠ļm╚╗įńęč│╔×ķOTA┘ÉĄ└Ą─═§š▀Ż¼Ą½Ųõ▓ó▓╗Ž±├└łFŻ¼ōĒėą╔Ņ║±Ą─╔╠śIūo│Ū║ėŻ¼Č°╩Ūę└┐┐ĻÉ┼fŪę│õØM╠ū┬ĘĄ─ĮøĀI─Ż╩ĮŠ╚Ī╩šęµŻ¼╩ął÷┐┌▒«▓╗╝čĪŻę╗Ą®ĖéĀÄī”╩ųęÄĘČ╗»▀\ĀIŻ¼▓óŪę░l┴”╚½ą┬Ą─ĮøĀI─Ż╩ĮŻ¼öy│╠Ą─╩ął÷Ąž╬╗Š═ߦߦ┐╔╬ŻĪŻ

┐╔ęįŅAęŖĄ─╩ŪŻ¼ļSų°OTA┘ÉĄ└Ą─ĖéĀÄųØu╝ėäĪŻ¼öy│╠Ą─śI┐ā║▄ļy│ų└m▒Ż│ų▌^Ė▀Ą─į÷╦┘ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį