┤®įĮĄ═╣╚Ż¼░ó└’ąŅä▌ĪĖ┐±’jĪ╣

üĒį┤/36ļ┤žöĮø(j©®ng)

ū„š▀/äó½hµ├ ČĪ├«

╚ź─Ļ12į┬Ż¼į┌ČÓĒŚš■▓▀Ą─│÷┼_Ž┬Ż¼┤¾ę▀╚²─ĻĮKė┌ėŁüĒšµš²Ą─▐D(zhu©Żn)š█³cĪŻį┌║Ļė^Łh(hu©ón)Š│╗ž┼»Ą─▒│Š░Ž┬Ż¼Ž¹┘Mš▀ą┼ą─ų▓Į╗ųÅ═(f©┤)Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)²łŅ^░ó└’░═░═ū„×ķ’L(f©źng)Ž“ś╦Ż¼ŲõśI(y©©)┐āéõ╩▄ĻP(gu©Īn)ūóĪŻ

2į┬23╚š═ĒķgŻ¼░ó└’░═░═░l(f©Ī)▓╝2023žö─ĻĄ┌╚²žö╝Šžöł¾Ż¼įō╝ŠČ╚░ó└’īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ2477.6ā|į¬Ż¼Ė▀ė┌╩ął÷ŅA(y©┤)Ų┌2458.8ā|į¬Ż¼═¼▒╚į÷ķL2%Ż╗Įø(j©®ng)š{(di©żo)š¹Ą─ā¶└¹ØÖ×ķ499.3ā|į¬Ż¼═¼▒╚į÷ķL12%ĪŻžöł¾░l(f©Ī)▓╝║¾Ż¼░ó└’░═░═├└╣╔▒PŪ░ę╗Č╚Øq│¼6%ĪŻ

ŠC║ŽüĒ┐┤Ż¼įō╝ŠČ╚░ó└’Ą─śI(y©©)┐ā│¼│÷╩ął÷ŅA(y©┤)Ų┌Ż¼Ą½š¹¾w▒Ē¼F(xi©żn)ėąŽ▓ėąænĪŻŽ▓Ą─╩ŪŻ¼į┌║╦ą─ļŖ╔╠śI(y©©)äš(w©┤)╩š╚ļ║═½@└¹Š∙│ąē║Ą─▒│Š░Ž┬Ż¼╩▄ęµė┌ą┬śI(y©©)äš(w©┤)╠ØōpĘ∙Č╚Ą─╩ššŁŻ¼ęį╝░┤¾ęÄ(gu©®)─Ż┐ž┘MŽ┬ĮĄ▒Šį÷ą¦│╔╣¹Ą─▀Mę╗▓Į’@¼F(xi©żn)Ż¼╣½╦Š└¹ØÖČ╦ßīĘ┼├„’@Ż╗▒»Ą─╩ŪŻ¼╩▄║Ļė^Įø(j©®ng)Ø·Īóę▀Ūķ║═ąąśI(y©©)ĖéĀÄŁh(hu©ón)Š│Ą─│ų└m(x©┤)ø_ō¶Ż¼ū„×ķ╬©ę╗äō(chu©żng)įņ└¹ØÖĄ─ļŖ╔╠╗∙▒Š▒P╚į╚╗▒Ē¼F(xi©żn)ŪĘ╝čŻ¼╝ŠČ╚ā╚(n©©i)╩š╚ļ║═└¹ØÖŠ∙ŠS│ų┴╦žōį÷ķLĪŻ

─Ū├┤Ż¼░ó└’▀@Ę▌žöł¾Š┐Š╣įō╚ń║╬ĮŌūxŻ┐ėųßīĘ┼┴╦──ą®ą┼╠¢Ż┐╬┤üĒ╩Ūʱ▀ĆųĄĄ├═Č┘Yš▀ķLŲ┌ĻP(gu©Īn)ūóŻ┐

01

žöł¾ŠC╩÷

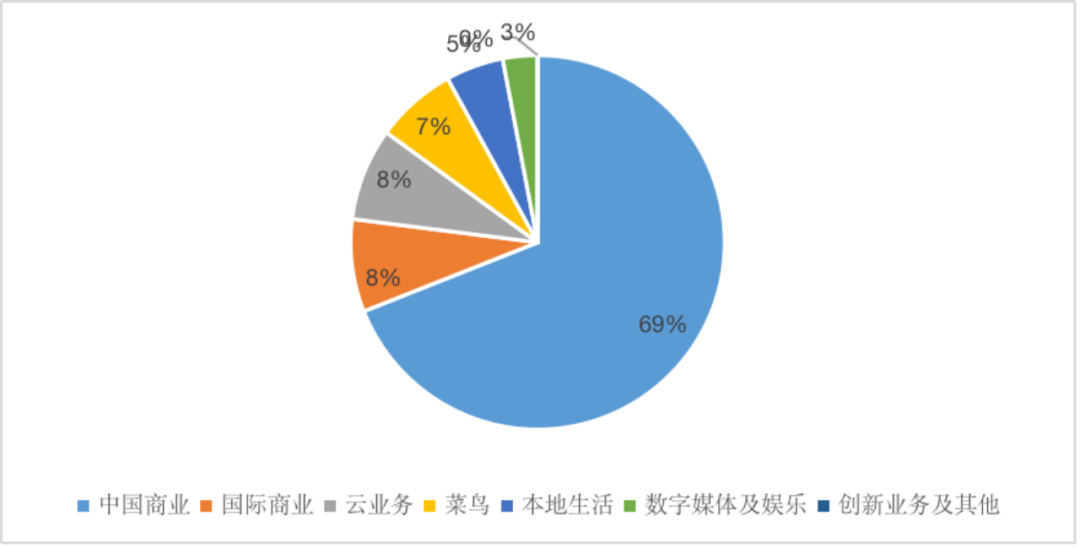

FY2023Q3Ż©ī”æ¬(y©®ng)CY22Q4Ż®Ż¼░ó└’░═░═õøĄ├┐é╩š╚ļ2477.6 ā|į¬Ż¼═¼▒╚ąĪĘ∙į÷ķL2%Ż¼╩š╚ļį÷ķLų„ę¬üĒūįć°ā╚(n©©i)ūįĀIśI(y©©)äš(w©┤)Īó▓╦°B║═ć°ļH┴Ń╩█śI(y©©)äš(w©┤)Ą─┐ņ╦┘öUÅłĪŻ

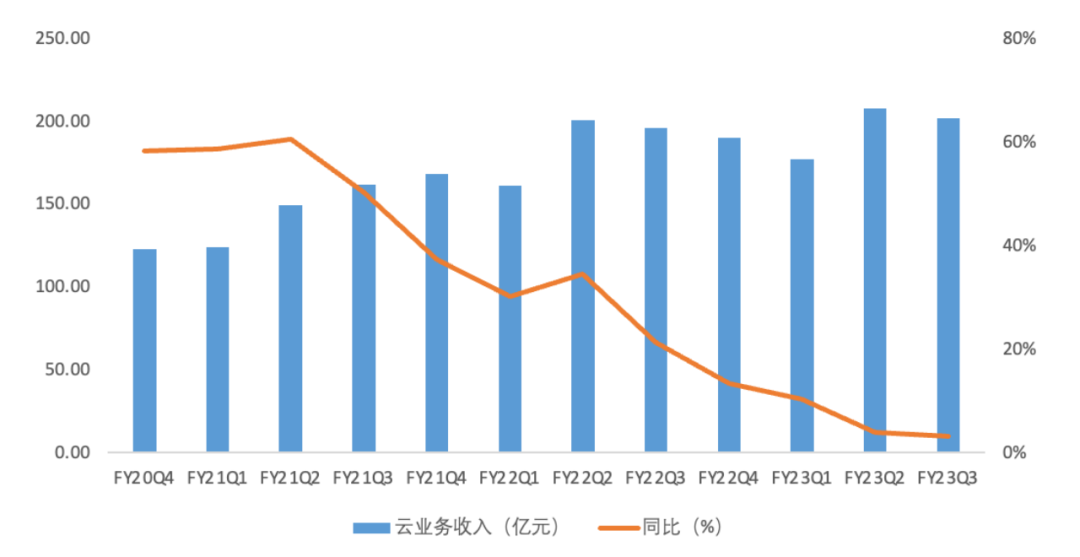

FY23Q3░ó└’░═░═ĀIśI(y©©)╩š╚ļ╝░į÷╦┘ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

╩š╚ļĮY(ji©”)śŗ(g©░u)╔ŽŻ¼ųąć°╔╠śI(y©©)╚į╚╗╩Ū░ó└’śI(y©©)┐āĄ─╗∙▒Š▒PŻ¼╝ŠČ╚ā╚(n©©i)ĀI╩šš╝▒╚×ķ69%Ż¼▌^╚ź─Ļ═¼Ų┌ąĪĘ∙Ž┬╗¼2éĆ░┘Ęų³cŻ╗Ųõ╦¹śI(y©©)äš(w©┤)ĘĮ├µŻ¼╩▄ęµė┌öUÅł▓ĮĘźĄ─╝ė┐ņŻ¼▓╦°B║═ć°ļHśI(y©©)äš(w©┤)š╝▒╚Š∙ėą╠ß╔²Ż╗▒ŠĄž╔·╗ŅĪóįŲĘ■äš(w©┤)ĪóöĄ(sh©┤)ūų╬─Ŗ╩Īóäō(chu©żng)ą┬śI(y©©)äš(w©┤)š╝▒╚╗∙▒ŠŠS│ųĘĆ(w©¦n)Č©ĪŻ

FY23Q3░ó└’░═░═Ė„ĒŚśI(y©©)äš(w©┤)š╝▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

ĘųśI(y©©)äš(w©┤)üĒ┐┤Ż¼╝ŠČ╚ā╚(n©©i)ųąć°╔╠śI(y©©)õøĄ├ĀI╩š1699.9ā|į¬Ż¼═¼▒╚Ž┬╗¼1%ĪŻŲõųąŻ¼CRM╩š╚ļ▌^╚ź─Ļ═¼Ų┌┤¾Ę∙Ž┬╗¼9éĆ░┘Ęų³cŻ¼╩Ūų„ę¬═Ž└█ĒŚŻ╗ūįĀIśI(y©©)äš(w©┤)į÷╦┘╗ųÅ═(f©┤)ų┴10%Ż¼Ä¦üĒ744.2ā|į¬ĀI╩šŻ╗┼·░l(f©Ī)śI(y©©)äš(w©┤)╗∙▒Š┼c╚ź─Ļ═¼Ų┌│ųŲĮĪŻ

Ųõ╦¹śI(y©©)äš(w©┤)ĘĮ├µŻ¼╝ŠČ╚ā╚(n©©i)ć°ļH┴Ń╩█śI(y©©)äš(w©┤)║═▓╦°B▒Ē¼F(xi©żn)┐╔╚”┐╔³cŻ¼į÷╦┘Ęųäe▀_ĄĮ26%║═27%Ż╗įŲśI(y©©)äš(w©┤)║═▒ŠĄž╔·╗ŅŠS│ųĘĆ(w©¦n)ĮĪį÷ķLŻ¼į÷╦┘Ęųäe×ķ3%║═6%Ż╗öĄ(sh©┤)ūų╬─Ŗ╩║═äō(chu©żng)ą┬śI(y©©)äš(w©┤)╩š╚ļät└^└m(x©┤)Ž┬╗¼Ż¼ĮĄ╦┘Ęųäe×ķ-6%║═-20%ĪŻ

ė»└¹ĘĮ├µŻ¼▒M╣▄ł¾ĖµŲ┌ā╚(n©©i)░ó└’Ą─ĀI╩šį÷╦┘ų╗õøĄ├2%Ą─Ą═į÷ķLŻ¼Ą½ė»└¹─▄┴”ģs▀Mę╗▓Į║├▐D(zhu©Żn)ĪŻžöł¾ą┼Žó’@╩ŠŻ¼▒Š╝ŠČ╚╣½╦ŠĮø(j©®ng)š{(di©żo)š¹Ą─├½└¹┬╩×ķ40%Ż¼┼c╚ź─Ļ═¼Ų┌│ųŲĮŻ╗Įø(j©®ng)š{(di©żo)š¹Ą─EBITDA×ķ591.6ā|į¬Ż¼└¹ØÖ┬╩×ķ24%Ż¼▌^╚ź─Ļ═¼Ų┌╔Ž╔²3éĆpctŻ╗Įø(j©®ng)š{(di©żo)š¹Ą─EBITA└¹ØÖ×ķ520.5ā|į¬Ż¼└¹ØÖ┬╩×ķ21%Ż¼═¼śėöUÅł3éĆpctŻ╗Įø(j©®ng)š{(di©żo)š¹Ą─Üw─Ėā¶└¹ØÖ468.2ā|į¬Ż¼└¹ØÖ┬╩×ķ18.9%Ż¼═¼▒╚öUÅł7éĆpctĪŻ

Š▀¾wśI(y©©)äš(w©┤)╔ŽŻ¼ł¾ĖµŲ┌ā╚(n©©i)╣½╦Š└¹ØÖĖ─╔ŲĄ─ų„ę¬äė┴”üĒūįć°ļHśI(y©©)äš(w©┤)Īó▒ŠĄž╔·╗ŅĪó▓╦°BĪóöĄ(sh©┤)ūų╬─Ŗ╩░ÕēK╠ØōpĘ∙Č╚Ą─╩ššŁŻ¼Č°║╦ą─▒Pųąć°╔╠śI(y©©)╝ŠČ╚ā╚(n©©i)Ą─Įø(j©®ng)š{(di©żo)š¹EBITA└¹ØÖ┬╩╗∙▒Š┼c╚ź─Ļ═¼Ų┌│ųŲĮĪŻ

ŠC║ŽüĒ┐┤Ż¼ė»└¹─▄┴”Ą─║├▐D(zhu©Żn)Ż¼ų„ꬥ├ęµė┌ā╔éĆę“╦žŻ║╩ūŽ╚Ż¼─Ļā╚(n©©i)ĮĄ┘M│ų└m(x©┤)═Ų▀Męį╝░ĮĄ▒Šį÷ą¦│╔╣¹Ą─’@¼F(xi©żn)Ż¼Ė∙ō■(j©┤)žöł¾öĄ(sh©┤)ō■(j©┤)Ż¼Į^ī”┴┐╔ŽŻ¼╝ŠČ╚ā╚(n©©i)╣½╦ŠāHõN╩█║═čą░l(f©Ī)ā╔ĒŚ┘Mė├Š═Ž┬ĮĄ┴╦Į³80ā|į¬Ż¼ŽÓī”┴┐╔ŽŻ¼õN╩█┘Mė├┬╩Å─15%Ž┬ĮĄų┴12%Ż╗Ųõ┤╬Ż¼╔╠ūu£pųĄęÄ(gu©®)─ŻĄ─Ž┬ĮĄĪŻĖ∙ō■(j©┤)žöł¾ą┼ŽóŻ¼ł¾ĖµŲ┌ā╚(n©©i)╔╠ūu£pųĄš╝ĀI╩šĄ─▒╚Å─10%ĮĄų┴1%Ż¼žĢ½I┴╦9éĆ³cĄ─└¹ØÖ┐šķgĪŻ

FY23Q3░ó└’░═░═│╔▒Š╝░┘Mė├ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╣½╦Šžöł¾Īó36ļ┤š¹└Ē

ŠC╔Ž╦∙╩÷Ż¼╝ŠČ╚ā╚(n©©i)Ż¼į┌Ž¹┘MąĶŪ¾ū▀╚§Īó═¼śI(y©©)ĖéĀÄ╝ėäĪĪóę▀Ūķø_ō¶╚²ū∙┤¾╔Į┤“ē║Ž┬Ż¼░ó└’Ą─║╦ą─ļŖ╔╠śI(y©©)äš(w©┤)└^└m(x©┤)Ž┬╗¼9éĆ░┘Ęų³cŻ¼Įo╣½╦Š┐éĀI╩šÄ¦üĒ▌^┤¾Ž┬ąąē║┴”Ż¼Ą½╩▄ęµć°ļHśI(y©©)äš(w©┤)║═ūįĀIśI(y©©)äš(w©┤)╝ė╦┘į÷ķLĄ─ĄųŽ¹Ż¼ł¾ĖµŲ┌ā╚(n©©i)╣½╦Š┐éĀI╩š╚įŠS│ų┴╦2%Ą─ąĪĘ∙öUÅłĪŻ

┼cŲŻ╚§Ą─╩š╚ļĮž╚╗ŽÓĘ┤Ż¼╩▄ęµė┌ĮĄ▒ŠĄ─│ų└m(x©┤)═Ų▀MĪóĮĄ▒Šį÷ą¦│╔╣¹Ą─▀Mę╗▓Į¾w¼F(xi©żn)ęį╝░╔╠ūu£pųĄė░ĒæĄ─Ž¹═╦Ż¼╣½╦ŠŲõ╦¹śI(y©©)äš(w©┤)╠ØōpĘ∙Č╚└^└m(x©┤)╩ššŁŻ©▓╦°BĪó║ą±R╔§ų┴│÷¼F(xi©żn)┴╦ė»╠ØŲĮ║Ō³cŻ®Ż¼▓┐ĘųĄųŽ¹┴╦║╦ą─ļŖ╔╠╩š╚ļŽ┬╗¼Ą─Ž¹śOė░ĒæŻ¼╩╣Ą├░ó└’į┌└¹ØÖČ╦õøĄ─▓╗Õe▒Ē¼F(xi©żn)Ż¼ł¾ĖµŲ┌ā╚(n©©i)Ż¼Įø(j©®ng)š{(di©żo)š¹EBITA└¹ØÖ×ķ520ā|Ż¼└¹ØÖ┬╩24%Ż¼▀h│¼╩ął÷ŅA(y©┤)Ų┌ĪŻ

02

žöł¾ę¬³cĮŌūx

ųąć°╔╠śI(y©©)Ż║║ą±Rį÷ķL┴┴č█Ż¼ļŖ╔╠╗∙▒Š▒P│ąē║

FY23Q3Ż¼ųąć°╔╠śI(y©©)Ęų▓┐╩š╚ļ×ķ1699.9ā|į¬Ż¼═¼▒╚Ž┬╗¼1%ĪŻŲõųąŻ¼CRM╩š╚ļĄ°ŲŲŪ¦ā|į¬ĮĄų┴913.4ā|į¬Ż¼═¼▒╚Ž┬╗¼9%Ż╗ūįĀIśI(y©©)äš(w©┤)Ż©║ą±RĪó░ó└’ĮĪ┐ĄĪóĖ▀÷╬┴Ń╩█ĪóŃy╠®Īó╠ņžł│¼╩ąĪó╠ņžłūįĀIŻ®╩š╚ļ744.2ā|į¬Ż¼═¼▒╚į÷ķL10%Ż╗┼·░l(f©Ī)śI(y©©)äš(w©┤)Ż©1688Ż®╩š╚ļ42.2ā|į¬Ż¼═¼▒╚╗∙▒Š│ųŲĮĪŻ

FY23Q3░ó└’░═░═ųąć°╔╠śI(y©©)śI(y©©)äš(w©┤)╩š╚ļ ┘Y┴ŽüĒį┤Ż║╣½╦Šžöł¾Ż¼36ļ┤š¹└Ē

š¹¾wüĒ┐┤Ż¼ł¾ĖµŲ┌ā╚(n©©i)Ż¼ć°ā╚(n©©i)ļŖ╔╠╗∙▒Š▒P╩▄ĄĮ┴╦ČÓę“╦žĄ─ø_ō¶Ż¼│²┴╦Ų┤ČÓČÓĪóČČ궥╚ą┬Ģx═µ╝ę?gu©®)¦üĒĄ─Ęų┴„ē║┴”ų«═ŌŻ¼ć°ā?n©©i)ę▀ŪķĘ┤Å═(f©┤)Ž┬Ž¹┘MąĶŪ¾Ą─ŲŻ▄øę▓▀Mę╗▓Į?j©®ng)_ō¶┴╦ļŖ╔╠╗∙▒Š▒PĪŻė╚Ųõ╩Ū╚ź─Ļ4╝ŠČ╚į┌ĘŌ┐ž║═ķ_Ę┼▐D(zhu©Żn)ōQ»B╝ėų«Ž┬Ż¼╩╣Ą├Ž¹┘MąĶŪ¾Īó╣®æ¬(y©®ng)µ£Īó╬’┴„┬─╝sŠ∙╩▄ĄĮ┴╦▓╗═¼│╠Č╚Ą─ė░ĒæĪŻ

ŠC║Žū„ė├ų«Ž┬Ż¼╝ŠČ╚ā╚(n©©i)╠įŽĄļŖ╔╠Ą─GMV│÷¼F(xi©żn)┴╦éĆ╬╗öĄ(sh©┤)Ą─Ž┬╗¼Ż¼CRMį÷╦┘Ė³╩ŪĮĄų┴-9%Ż¼┬įĄ═ė┌GMVį÷╦┘Ż¼’@╩Š╣½╦Šūā¼F(xi©żn)ą¦┬╩ę▓į┌│ų└m(x©┤)Ž┬╗¼ĪŻ▀@ų„ę¬╩Ūė╔ė┌ķ_Ę┼║¾ę▀ŪķĄ─╝»ųą▒¼░l(f©Ī)ų┬╩╣▓┐Ęų┐ņ▀fåTŠė╝ęŻ¼╬’┴„┬─╝sĄ─╩▄ūĶī¦(d©Żo)ų┬ł¾ĖµŲ┌ā╚(n©©i)═╦žø┬╩’@ų°╠ß╔²Ż¼Ž▐ųŲ┴╦GMVŽ“CRMĄ─▐D(zhu©Żn)ōQĪŻ

▒M╣▄║╦ą─ļŖ╔╠├µ┼R╩š╚ļŽ┬╗¼Ą─ē║┴”Ż¼Ą½ł¾ĖµŲ┌ā╚(n©©i)ūįĀIśI(y©©)äš(w©┤)▒Ē¼F(xi©żn)ģs┐╔╚”┐╔³cŻ¼═¼▒╚į÷╦┘╗ųÅ═(f©┤)ų┴10%Ż¼Ä¦üĒ┴╦744.2ā|į¬ĀI╩šĪŻŲõųąŻ¼ūŅ┤¾Ą─┴┴³cüĒūį║ą±RĄ─┐ņ╦┘į÷ķLŻ¼┤╦═ŌŻ¼┐╣ę▀ąĶŪ¾═ŲäėŽ┬Ż¼░ó└’ĮĪ┐ĄĀI╩šę▓▒Ē¼F(xi©żn)▓╗╦ūĪŻ

į┌└¹ØÖĘĮ├µŻ¼╝ŠČ╚ā╚(n©©i)╣½╦Šųąć°╔╠śI(y©©)▓┐ĘųĮø(j©®ng)š{(di©żo)š¹Ą─EBITA×ķ586.3ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌ąĪĘ∙į÷ķL1%Ż¼Įø(j©®ng)š{(di©żo)š¹Ą─EBITA└¹ØÖ┬╩ĘĆ(w©¦n)Č©į┌34%ĪŻį┌║╦ą─ļŖ╔╠▀@Ņ^¼F(xi©żn)Į─╠┼Ż▒Ē¼F(xi©żn)ŪĘ╝čĄ─▒│Š░Ž┬Ż¼╣½╦Šųąć°╔╠śI(y©©)▓┐ĘųĄ─└¹ØÖ▀Ć─▄ŠS│ųąĪĘ∙į÷ķLīŹī┘▓╗ęūŻ¼▀@ų„ę¬╩Ūė╔ė┌ĮĄ▒Šį÷ą¦│ų└m(x©┤)═Ų▀MŽ┬Ż¼╝ŠČ╚ā╚(n©©i)╠į╠žĪó║ą±RĪó╠į▓╦▓╦Ą─╠Øōp▀Mę╗▓Į╩ššŁ▓┐Ęųī”ø_┴╦║╦ą─ļŖ╔╠└¹ØÖĄ─Ž┬╗¼ĪŻ

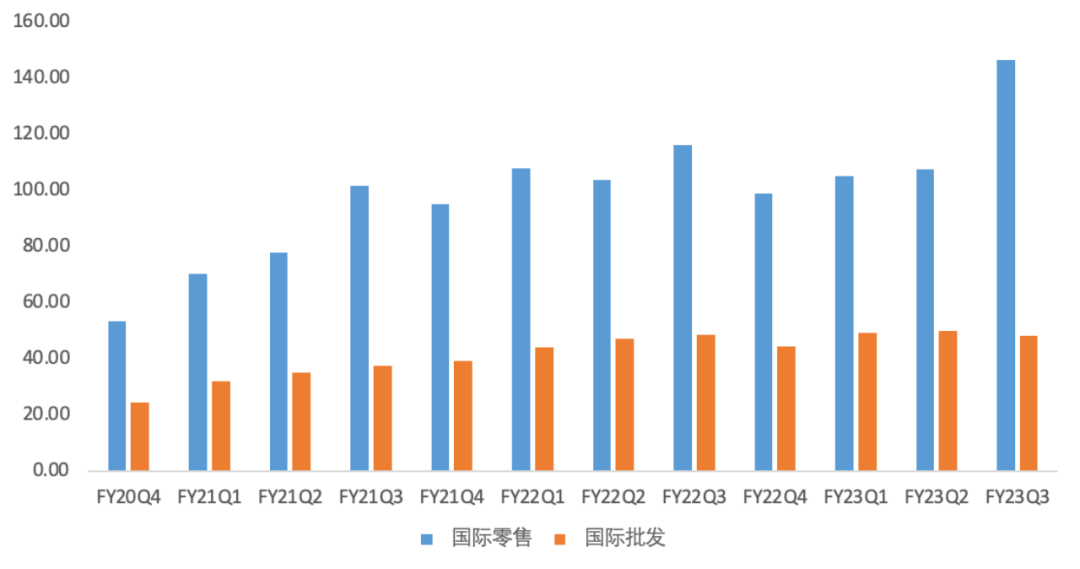

ć°ļH╔╠śI(y©©)Ż║ö_äėę“╦ž£p╚§Ż¼╩š╚ļÅŖä┼į÷ķL

▒Š╝ŠČ╚Ż¼į┌▒ŖČÓö_äėę“╦ž│ų└m(x©┤)£p╚§║¾Ż¼░ó└’Ą─ć°ļHśI(y©©)äš(w©┤)▒Ē¼F(xi©żn)═╗│÷Ż¼ĀI╩šį÷╦┘┤¾Ę∙Ė─╔ŲĪŻŠ▀¾wüĒ┐┤Ż¼ł¾ĖµŲ┌ā╚(n©©i)ć°ļH╔╠śI(y©©)õøĄ├╩š╚ļ194.65ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL18%ĪŻŲõųąŻ¼┴Ń╩█śI(y©©)äš(w©┤)▒Š╝ŠČ╚╩š╚ļ×ķ146.44ā|į¬Ż¼═¼▒╚į÷ķL26%Ż╗┼·░l(f©Ī)śI(y©©)äš(w©┤)▒Š╝ŠČ╚╩š╚ļ×ķ48.21ā|į¬Ż¼═¼▒╚╗∙▒Š│ųŲĮĪŻ

ć°ļH┴Ń╩█śI(y©©)äš(w©┤)├„’@╗ž┼»Ż¼▀B└m(x©┤)ā╔╝ŠČ╚│¼ŅA(y©┤)Ų┌Ż¼ų„ę¬į┤ė┌Ė„éĆŠ│═ŌŲĮ┼_Š∙ėą╦∙Å═(f©┤)╠KŻ¼ė╚Ųõ╩ŪTrendyol╩▄ęµė┌ča┘Ną¦┬╩╠ß╔²╩╣Ą├▒ŠĄž╔·╗ŅĘ■äš(w©┤)║═ļŖ╔╠śI(y©©)äš(w©┤)┐ņ╦┘į÷ķLŻ¼┤┘╩╣Trendyolėåå╬═¼▒╚├„’@į÷ķLŻ¼š¹¾wį÷╦┘▒Ż│ųį┌50%ū¾ėęĪŻ▓óŪęŻ¼Ū░Ų┌╩▄═┴Č·Ųõ└’└Ł┘HųĄē║┴”Ą─ė░Ēæę▓ėą╦∙ŠÅĮŌĪŻ

═¼ĢrŻ¼ł¾ĖµŲ┌ā╚(n©©i)Lazada═©▀^╠ß╣®Ė³ČÓį÷ųĄĘ■äš(w©┤)üĒ│ų└m(x©┤)╠ßĖ▀ūā¼F(xi©żn)┬╩Ż¼į┌¢|─ŽüåĄ─ėåå╬į÷ķLš²į┌ų▓Į╗ųÅ═(f©┤)Ż¼īŹ¼F(xi©żn)═¼▒╚ąĪĘ∙╗ž╔²Ż╗╦┘┘u═©═©▀^┼c▓╦°B║Žū„╝ėÅŖ┐ńŠ│┼õ╦═─▄┴”Ż¼ųž³cć°╝ęĄ─┐ńŠ│┼õ╦═Į╗ĖČĢrķgĄ├ĄĮ’@ų°Ė─╔ŲŻ¼Ž¹┘Mš▀Ą─¾w“×ĖąĄ├ęįĖ─╔ŲŻ¼ėåå╬Ą°Ę∙ėą╦∙╩ššŁĪŻ

FY23Q3░ó└’░═░═ć°ļH╔╠śI(y©©)śI(y©©)äš(w©┤)╩š╚ļ ┘Y┴ŽüĒį┤Ż║╣½╦Šžöł¾Ż¼36ļ┤š¹└Ē

ė»└¹ĘĮ├µŻ¼ć°ļH╔╠śI(y©©)Įø(j©®ng)š{(di©żo)š¹║¾Ą─EBITA╠Øōp×ķ7.63ā|į¬╚╦├±Ä┼Ż¼╠Øōp═¼▒╚┤¾Ę∙╩ššŁ21.54ā|į¬ĪŻ╠Øōp┤¾Ę∙╩ššŁĄ─ų„ę¬įŁę“į┌ė┌Trendyol╩š╚ļČ╦├„’@Ę┤ÅŚŻ¼Lazadaät═©▀^Ė³ČÓį÷ųĄĘ■äš(w©┤)üĒ│ų└m(x©┤)╠ßĖ▀ūā¼F(xi©żn)┬╩║═╠ßĖ▀▀\ĀIą¦┬╩Ż¼į┌ā×(y©Łu)╗»ėåå╬į÷ķLĄ─┌ģä▌Ž┬├┐å╬╠Øōpę▓▌^╚ź─Ļ═¼Ų┌┐s£p┴╦│¼▀^30%ĪŻ

┴Ē═ŌŻ¼╬┤üĒ░ó└’īó└^└m(x©┤)╔ŅĖ¹¢|─ŽüåĪóÜWų▐Ą─ģ^(q©▒)ė“╩ął÷Ż¼2022─Ļ11į┬ĄūŻ¼░ó└’į┌╬„░Óč└═Ų│÷Č©╬╗ųąĖ▀Č╦Ą─│÷║ŻŲĮ┼_MiraviaŻ¼┴Ń╩█Ą─▒ŠĄž╗»īó┼cįŁėą┐ńŠ│ļŖ╔╠śI(y©©)äš(w©┤)ą╬│╔╗źčaŻ¼ėą═¹į┌ÜWų▐ųąĖ▀Č╦╩ął÷┤“įņą┬Ą─į÷ķLŪ·ŠĆĪŻ

įŲśI(y©©)äš(w©┤)Ż║╣½ėąįŲļp╬╗öĄ(sh©┤)į÷ķLŻ¼╗ņ║ŽįŲę└┼f│ąē║

▒Š╝ŠČ╚Ż¼░ó└’įŲśI(y©©)äš(w©┤)╩š╚ļõøĄ├201.79ā|į¬Ż¼═¼▒╚į÷ķL3%ĪŻįŲśI(y©©)äš(w©┤)╩š╚ļį÷╦┘│ų└m(x©┤)Ę┼ŠÅŻ¼ų„ę¬╩▄ę▀ŪķĄ╚ę“╦žĄ─ė░ĒæŽ┬Ż¼▓┐Ęų┐═æ¶│ų└m(x©┤)╩šŠoįŲėŗ╦ŃĄ─═Č╚ļŅA(y©┤)╦ŃĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼╣½ėąįŲęčīŹ¼F(xi©żn)ļp╬╗öĄ(sh©┤)Ą─į÷ķLŻ¼Ą½╗ņ║ŽįŲį┌ę▀Ūķī¦(d©Żo)ų┬Į╗ĖČ▀MČ╚╩▄ūĶĄ─ŪķørŽ┬Ż¼╩š╚ļČ╦ę└┼f│ąē║Ż¼ī¦(d©Żo)ų┬įŲśI(y©©)äš(w©┤)š¹¾wį÷ķLĘ”┴”ĪŻ

FY23Q3░ó└’░═░═įŲśI(y©©)äš(w©┤)╩š╚ļ╝░═¼▒╚ ┘Y┴ŽüĒį┤Ż║╣½╦Šžöł¾Ż¼36ļ┤š¹└Ē

┼c┤╦═¼ĢrŻ¼įŲśI(y©©)äš(w©┤)Ą─┐═æ¶ĮY(ji©”)śŗ(g©░u)└^└m(x©┤)ā×(y©Łu)╗»Ż¼ł¾ĖµŲ┌ā╚(n©©i)Ż¼╩▄Į╚┌Ę■äš(w©┤)ĪóĮ╠ė²╝░Ų¹▄ćĄ╚ąąśI(y©©)╩š╚ļį÷ķLĄ─ĦäėŻ¼ĘŪ╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)Ą─╩š╚ļ═¼▒╚į÷ķL9%Ż¼╩š╚ļžĢ½I└^└m(x©┤)ĘĆ(w©¦n)Č©į┌53%Ą─╦«ŲĮĪŻ

ė»└¹ĘĮ├µŻ¼į┌ę▀Ūķė░Ēæ╚§╗»║¾Ż¼įŲśI(y©©)äš(w©┤)└¹ØÖ┤¾Ę∙į÷ķLĪŻ╝ŠČ╚ā╚(n©©i)įŲśI(y©©)äš(w©┤)Įø(j©®ng)š{(di©żo)š¹║¾Ą─EBITA×ķ3.56ā|Ż¼═¼▒╚į÷ķL166%Ż¼ī”æ¬(y©®ng)└¹ØÖ┬╩2%Ż¼═¼▒╚į÷ķL1éĆpctĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2022─Ļ12į┬ĄūŻ¼░ó└’įŲĮM┐Ś╝▄śŗ(g©░u)▀Mąąš{(di©żo)š¹Ż¼CEOÅłė┬īó╝µ╚╬░ó└’įŲųŪ─▄┐é▓├Ż¼▓óų▒ĮėĘų╣▄ßößöĪŻÅłė┬į┌śI(y©©)┐āĢ■╔Ž╠╣čįŻ¼įŲėŗ╦Ń╩Ū░ó└’├µŽ“╬┤üĒĄ─║╦ą─æ(zh©żn)┬įų«ę╗Ż¼įŲśI(y©©)äš(w©┤)īóĖ³Š█Į╣ė┌┐═æ¶ārųĄ┼cĘ■äš(w©┤)Ż¼░ó└’įŲę▓īóÅ─╬ÕéĆĘĮ├µ▀Mę╗▓Įņ¢╣╠║═╝ėÅŖ╩ął÷Ąž╬╗Ż║ā×(y©Łu)╗»įŲėŗ╦ŃĄ─ąį─▄║═ĮĄĄ═│╔▒ŠĪóĮ©įO(sh©©)║═Ę▒śsįŲėŗ╦ŃĄ─╝╝ąg(sh©┤)║═«a(ch©Żn)śI(y©©)╔·æB(t©żi)Īó┼c║Žū„╗’░ķ╣▓═¼×ķ┐═æ¶╠ß╣®Ę■äš(w©┤)Īó┼cßößöą╬│╔įŲßöę╗¾wĄ─Ę■äš(w©┤)Īó╚½┴”śŗ(g©░u)Į©║├ūį╝║Ą─ŅA(y©┤)ė¢(x©┤n)ŠÜ┤¾─Żą═▓ó×ķ╩ął÷╠ß╣®║├╦Ń┴”Ą─ų¦ō╬ĪŻ

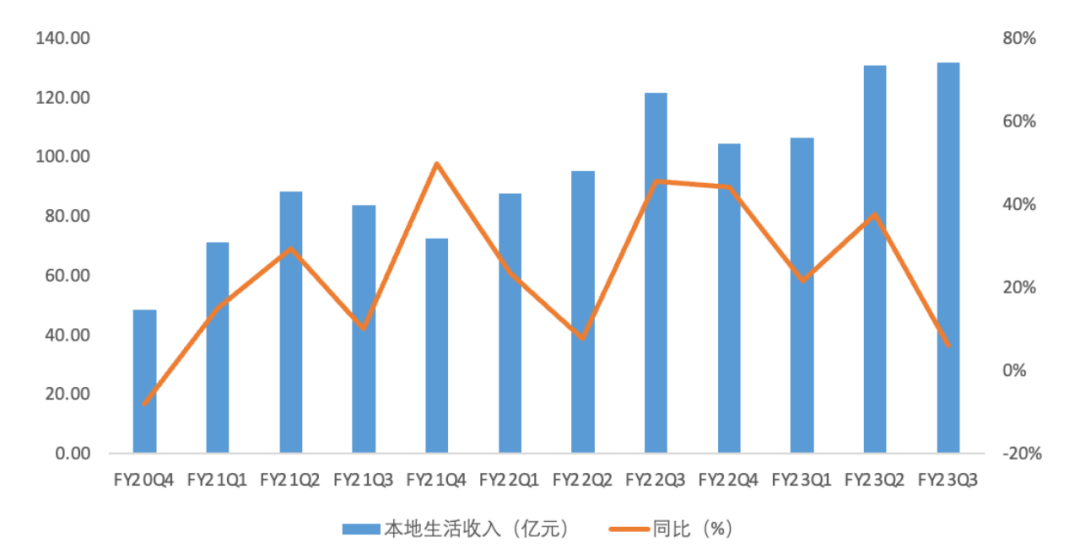

▒ŠĄž╔·╗ŅŻ║ę▀Ūķ┤╠╝żI┴╦├┤ĘŪ▓═ėåå╬į÷ķL

▒Š╝ŠČ╚Ż¼▒ŠĄž╔·╗ŅĘ■äš(w©┤)╩š╚ļõøĄ├131.64ā|į¬Ż¼═¼▒╚į÷ķL6%ĪŻįōśI(y©©)äš(w©┤)╩š╚ļį÷╦┘├„’@Ę┼ŠÅŻ¼ų„ę¬╩▄╚ź─Ļ12į┬ć°ā╚(n©©i)ę▀ŪķČ╠Ų┌▒¼░l(f©Ī)Ż¼ĄĮ─┐Ą─ĄžśI(y©©)äš(w©┤)Ż©░³└©Ė▀Ą┬║═’wžiŻ®š¹¾wėåå╬┴┐Ę┼ŠÅŻ¼ī”ø_┴╦▓┐ĘųI┴╦├┤ĘŪ▓═ėåå╬Ą─į÷ķLĪŻ

FY23Q3░ó└’░═░═▒ŠĄž╔·╗ŅśI(y©©)äš(w©┤)╩š╚ļ╝░═¼▒╚ ┘Y┴ŽüĒį┤Ż║╣½╦Šžöł¾Ż¼36ļ┤š¹└Ē

ł¾ĖµŲ┌ā╚(n©©i)Ż¼ę▀ŪķĄ─Č╠Ų┌▒¼░l(f©Ī)į┌ę╗Č©│╠Č╚╔Ž┤╠╝ż┴╦Šė├±ī”ļsžø║═╦Ä╬’Ą─ąĶŪ¾Ż¼┐═å╬ār▌^Ė▀Ą─ĘŪ▓═’ŗėåå╬┐ņ╦┘į÷ķLŻ¼Ä¦äėI┴╦├┤š¹¾w┐═å╬ārĄ─╠ß╔²Ż¼╩╣Ą├ĄĮ╝ęśI(y©©)äš(w©┤)GMVõøĄ├š²į÷ķLĪŻį┘╝ė╔ŽŻ¼Įø(j©®ng)ĀI╠ßą¦║¾ĀIõN┘Mė├┬╩║═╬’┴„┘Mė├┬╩Ą─Ž┬ĮĄŻ¼å╬╬╗┼╔╦═│╔▒Š═¼▒╚Ž┬ĮĄŻ¼I┴╦├┤UEŻ©å╬╬╗Įø(j©®ng)Ø·ą¦ęµŻ®│ų└m(x©┤)▐D(zhu©Żn)š²ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ļm╚╗ĄĮ─┐Ą─ĄžśI(y©©)äš(w©┤)į┌╚ź─Ļ12į┬Č╠Ų┌│ąē║Ż¼Ą½ļSų°ę▀ŪķŠÅĮŌęį╝░┤║╣Ø(ji©”)═·╝ŠĄ─ė░ĒæŻ¼2023─Ļ1į┬Ė▀Ą┬╩╣ė├ąĶŪ¾║═’wžiĄ─│÷Š│┬├ė╬ęčĮø(j©®ng)│÷¼F(xi©żn)├„’@Ą─╗ž┼»█EŽ¾ĪŻČ°ŪęŻ¼’wžić°ā╚(n©©i)ÖCŲ▒║═ŠŲĄĻśI(y©©)äš(w©┤)╗ųÅ═(f©┤)╦┘Č╚║├ė┌┬├ė╬╩ął÷š¹¾w┤¾▒PŪķørŻ¼ę▓├„’@║├ė┌ę▀ŪķŪ░2019─ĻĄ─ŪķørĪŻ

▒Š╝ŠČ╚Ż¼į┌I┴╦├┤┐═å╬ār╠ß╔²║═å╬╬╗┼╔╦═│╔▒ŠŽ┬ĮĄĄ─ĦäėŽ┬Ż¼▒ŠĄž╔·╗ŅśI(y©©)äš(w©┤)╠Øōp╝ė╦┘╩ššŁŻ¼ł¾ĖµŲ┌ā╚(n©©i)▒ŠĄž╔·╗ŅĘ■äš(w©┤)Ą─Įø(j©®ng)š{(di©żo)š¹EBITA╠Øōp═¼▒╚£p╔┘19.39ā|į¬ų┴31.37ā|į¬ĪŻļm╚╗▒ŠĄž╔·╗ŅśI(y©©)äš(w©┤)╚į╚╗╩Ū░ó└’ų„꬜I(y©©)äš(w©┤)ųą╠ØōpūŅć└ųžĄ─Ż¼Ą½Ųõė»└¹─▄┴”į┌ų▓ĮĖ─╔ŲŻ¼ł¾ĖµŲ┌ā╚(n©©i)Ą─╠Øōp┬╩═¼▒╚╩ššŁ17pctų┴24%ĪŻ

▓╦°BŻ║Ę■äš(w©┤)─Ż╩Į╔²╝ē└^└m(x©┤)└Łäė╩š╚ļį÷ķL

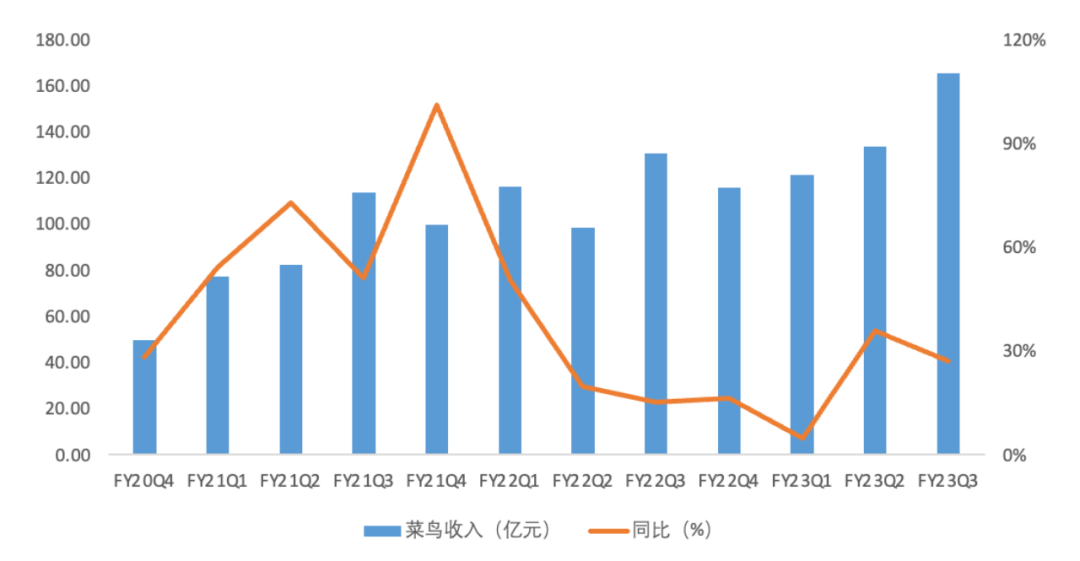

▒Š╝ŠČ╚Ż¼▓╦°BśI(y©©)äš(w©┤)╩š╚ļ×ķ165.53ā|į¬Ż¼═¼▒╚į÷ķL27%ĪŻ╩š╚ļĄ─│ų└m(x©┤)į÷ķLų„ę¬į┤ė┌2021─Ļ─ĻĄū×ķ╠ß╔²┐═涾w“×▀MąąĄ─Ę■äš(w©┤)─Ż╩Į╔²╝ēŻ¼▓╗öÓ═žš╣├µŽ“╠įŽĄŽ¹┘Mš▀Ą─╦═žø╔ŽķTĘ■äš(w©┤)Ż¼┤┘╩╣▒ŠĄžŽ¹┘Mš▀╬’┴„Ę■äš(w©┤)╩š╚ļį÷╝ėŻ¼ęį╝░ć°ļH╬’┴„┬─╝sĮŌøQĘĮ░ĖĘ■äš(w©┤)╩š╚ļį÷╝ėĪŻ

FY23Q3░ó└’░═░═▓╦°BśI(y©©)äš(w©┤)╩š╚ļ╝░═¼▒╚ ┘Y┴ŽüĒį┤Ż║╣½╦Šžöł¾Ż¼36ļ┤š¹└Ē

╝ŠČ╚ā╚(n©©i)Ż¼▓╦°BĄ─Įø(j©®ng)š{(di©żo)š¹EBITA╠Øōp×ķ0.12ā|į¬╚╦├±Ä┼Ż¼╠Øōp═¼▒╚╩ššŁ0.8ā|į¬Ż¼ų„ę¬╩Ūė╔ė┌ł¾ĖµŲ┌ā╚(n©©i)▓╦°Bą┬į÷5éĆć°ļHĘųÆ■ųąą─Ż¼║Ż═ŌĘųÆ■ųąą─┐éöĄ(sh©┤)▀_ĄĮ15éĆŻ¼’@ų°Ė─╔Ų┴╦╦┘┘u═©į┌ųž³cć°╝ęĄ─┐ńŠ│┼õ╦═Į╗ĖČĢrķg║═ė├涾w“×ĪŻ

03

┐éĮY(ji©”)┼cš╣═¹

╚ńŪ░╬─╦∙╩÷Ż¼▒Š╝ŠČ╚į┌ĖéĀÄ╝ėäĪ║═ę▀ŪķŽ┬╣®Įo┬─╝s╩▄ūĶĄ─┤¾▒│Š░Ž┬Ż¼░ó└’░═░═║╦ą─ļŖ╔╠śI(y©©)äš(w©┤)│ų└m(x©┤)│ąē║Ż¼ł¾ĖµŲ┌ā╚(n©©i)│÷¼F(xi©żn)┴╦9%Ą─Ž┬╗¼Ż¼ī¦(d©Żo)ų┬╣½╦Š╩š╚ļČ╦▒Ē¼F(xi©żn)ŲĮŲĮŻ¼═¼▒╚į÷╦┘ų╗õøĄ├2%Ą─Ą═į÷ķLĪŻ

Ą½▒Š╝ŠČ╚Ą─žöł¾ę▓ėąę╗ą®┐╔╚”┐╔³cĄ─ĄžĘĮĪŻ╩ūŽ╚Ż¼į┌ļŖ╔╠╗∙▒Š▒PŠS│ų╚§ä▌ų«Ž┬Ż¼╣½╦Šš¹¾w╚į─▄ŠS│ų╩š╚ļöUÅłŻ¼▀@▒Ē├„─┐Ū░Ųõ╦¹░µēKĄ─äō(chu©żng)╩š─▄┴”į┌ų▓Į║├▐D(zhu©Żn)Ż¼×ķ╣½╦Š╬┤üĒ╩š╚ļüĒį┤Ą─ÅVČ╚╠ß╣®┴╦ŽļŽ¾┐šķgŻ╗Ųõ┤╬Ż¼śI(y©©)┐āĮ╗┴„Ģ■ųą╣▄└Ēīėī”░ó└’įŲśI(y©©)äš(w©┤)Ą─ęÄ(gu©®)äØĖ³×ķ├„┤_Ż¼▀@ę▓×ķ╬┤üĒįŲĘ■äš(w©┤)śI(y©©)äš(w©┤)Ą─╗ųÅ═(f©┤)╠ß╣®┴╦╗∙ĄA(ch©│)Ż╗ūŅ║¾Ż¼į┌╩š╚ļČ╦▒Ē¼F(xi©żn)ŲĮŲĮų«Ž┬Ż¼└¹ØÖČ╦ģsĄ├ęį╝ė╦┘ßīĘ┼Ż¼¾w¼F(xi©żn)│÷┴╦╣½╦Šį÷ķLĄ─ĒgąįĪŻ

ŠC║ŽüĒ┐┤Ż¼├µī”ę▀Ūķø_ō¶║═╝ż┴ęĄ─ĖéĀÄŁh(hu©ón)Š│Ż¼į┌║╦ą─ļŖ╔╠╩š╚ļ╩▄ōpęč│╔╝╚Č©╩┬īŹĄ─▒│Š░Ž┬Ż¼░ó└’ę╗ĘĮ├µ═©▀^╠ß╔²ą┬śI(y©©)äš(w©┤)Ą─ą¦┬╩═žīÆĀI╩š║═└¹ØÖüĒį┤Ż╗┴Ēę╗ĘĮ├µŻ¼ätų„äė▀xō±┴╦┐ž┘MĄ─ĘĮ╩Į▒ŻūC║Ž└ĒĄ─└¹ØÖ┐šķgĪŻÅ─žöł¾ĮY(ji©”)╣¹üĒ┐┤Ż¼╠ž╩ŌĢrŲ┌ĮĄ▒Šį÷ą¦Ą─▓▀┬įę▓▒╗ūCīŹėąą¦ĪŻ╝ŠČ╚ā╚(n©©i)Ż¼į┌ĀI╩šąĪĘ∙į÷ķL2%Ą─▒│Š░Ž┬Ż¼░ó└’Ą─EBITA└¹ØÖ┬╩öUÅłų┴21%Ż¼į┌ę╗Č©│╠Č╚╔ŽŠÅĮŌ┴╦╩ął÷ī”Ųõ╩š╚ļ│ų└m(x©┤)Ž┬╗¼Ą─ō·(d©Īn)ænĪŻ

š╣═¹╬┤üĒŻ¼░ó└’╩ŪʱųĄĄ├ĻP(gu©Īn)ūóŻ¼╬ęéāšJ×ķėąÄūéĆĻP(gu©Īn)µIå¢Ņ}╚įąĶę¬├„┤_ĪŻ

╩ūŽ╚Ż¼╣½╦ŠĄ─ĀI╩š╩ŪŠ▀éõ╗ųÅ═(f©┤)Ą─╗∙ĄA(ch©│)Ż┐

╬ęéāšJ×ķŻ¼║╦ą─ļŖ╔╠śI(y©©)äš(w©┤)ū„×ķ╣½╦ŠĄ─╗∙▒Š▒PŻ¼▀@▓┐ĘųśI(y©©)äš(w©┤)Ą─╗ųÅ═(f©┤)Ģr³c║═╗ųÅ═(f©┤)┐šķgų▒ĮėĻP(gu©Īn)ŽĄĄĮ╣½╦Šš¹¾wĀI╩š╬┤üĒĄ─▒Ē¼F(xi©żn)ĪŻ

ļSų°─Ļā╚(n©©i)ę▀Ūķķ_Ę┼║¾╔·«a(ch©Żn)╔·╗Ņ╗ŅäėĄ─š²│Ż╗»Ż¼ć°ā╚(n©©i)Ž¹┘Mėą═¹│╩¼F(xi©żn)ų▓Į╗ž┼»Ą─┌ģä▌Ż¼─┐Ū░╩ął÷Ųš▒ķŅA(y©┤)Ų┌─Ļā╚(n©©i)╔ń┴Ńį÷╦┘ėą═¹ŠS│ųį┌10%ęį╔ŽĄ─į÷╦┘ĪŻĄ½┐╝æ]ĄĮŠė├±┘Y«a(ch©Żn)žōé∙▒Ē║═Ž¹┘Mą┼ą─Ą─╗ųÅ═(f©┤)ąĶę¬ĢrķgŻ¼ę“┤╦ŅA(y©┤)ėŗ╔Ž░ļ─ĻŽ¹┘M╚įīó╠Äė┌─źĄūļAČ╬ĪŻ

Ž┬░ļ─Ļķ_╩╝Ż¼ļSų°╔·«a(ch©Żn)╔·╗ŅĄ─š²│Ż╗»Ż¼ŠĆŽ┬Ž¹┘Mėą═¹ėŁüĒ┐ņ╦┘╗ųÅ═(f©┤)Ż¼Å─ȰĦäėŠĆ╔ŽŽ¹┘MĄ─═¼▓ĮÅ═(f©┤)╠KĪŻ▀@ę▓Š═ęŌ╬Čų°Ż¼ļŖ╔╠śI(y©©)äš(w©┤)╩š╚ļį┌╔Ž░ļ─Ļ┐╔─▄╚į╚╗╚▒Ę”┐ņ╦┘ą▐Å═(f©┤)Ą─ÖCĢ■Ż¼Ž┬░ļ─Ļķ_╩╝┐╔─▄ėŁüĒ┐ņ╦┘ą▐Å═(f©┤)ĪŻ

ą▐Å═(f©┤)┐šķg╔ŽŻ¼Ė∙ō■(j©┤)ųąĮūC╚»Ą─ŅA(y©┤)£yŻ¼į┌ųąąįŅA(y©┤)Ų┌Ž┬Ż¼ŅA(y©┤)Ų┌2023─Ļ╬ęć°ļŖ╔╠┤¾▒PGMV═¼▒╚į÷╦┘ėą═¹▀_ĄĮ12%ĪŻ┐╝æ]ĄĮ░ó└’į┌ć°ā╚(n©©i)ļŖ╔╠ŅI(l©½ng)ė“Ą─ā×(y©Łu)ä▌Ąž╬╗Ż¼ę“┤╦Ż¼Ž┬░ļ─ĻļSų°ć°ā╚(n©©i)ļŖ╔╠░ÕēKĄ─╗ųÅ═(f©┤)Ż¼╣½╦Š╩š╚ļÅ═(f©┤)╠KĄ─▀ē▌ŗ┐╔─▄Ģ■ėą╦∙į÷ÅŖĪŻ

ųąĮī”2023─ĻļŖ╔╠GMVĄ─ŅA(y©┤)£y öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąĮūC╚»Īó36ļ┤š¹└Ē

Ųõ┤╬Ż¼└¹ØÖßīĘ┼─▄ʱ│ų└m(x©┤)Ż┐

╬ęéāšJ×ķŻ¼└¹ØÖČ╦Ą─▒Ē¼F(xi©żn)Č╠Ų┌╚ĪøQė┌ĮĄ▒Šį÷ą¦▓▀┬įĄ─ŠS│ųĢrķgŻ¼ķLŲ┌╚ĪøQė┌╩š╚ļüĒį┤Ą─öUš╣ĪŻ

Č╠Ų┌üĒ┐┤Ż¼╚ńŪ░╬─╦∙╩÷Ż¼Ķbė┌«öŪ░ć°ā╚(n©©i)Įø(j©®ng)Ø·Å═(f©┤)╠K╚į╚╗Ų½╚§Ż¼ė╚Ųõ╩Ūę▀Ūķ║¾Šė├±┘Y«a(ch©Żn)žōé∙▒Ē▓óø]ėą═Ļ╚½╗ųÅ═(f©┤)Ż¼ų┬╩╣Ž¹┘M─▄┴”║═Ž¹┘MęŌįĖŠ∙┤¾┤“š█┐█Ż╗═¼Ģr»B╝ėĮ³─ĻüĒļŖ╔╠ą╬╩Į║══µ╝ęČÓśė╗»Ž┬Ż¼Ž¹┘Mš▀▀xō±ĘČć·▓╗öÓöU┤¾ĪŻ▀@ą®į┌Č╠Ų┌ā╚(n©©i)Č╝Ģ■│ų└m(x©┤)Įo░ó└’Ą─║╦ą─ļŖ╔╠śI(y©©)äš(w©┤)ĦüĒžō├µē║┴”Ż¼ø_ō¶ļŖ╔╠╗∙▒Š▒PĄ─äō(chu©żng)╩š─▄┴”ĪŻ

ę“┤╦Ż¼į┌╚§Å═(f©┤)╠KĄ─▒│Š░Ž┬Ż¼╣½╦Š┤¾Ė┼┬╩Ģ■čė└m(x©┤)ĮĄ▒Šį÷ą¦Ą─▓▀┬įüĒī”ø_╩š╚ļ’L(f©źng)ļUŻ¼ŠS│ų└¹ØÖĄ─ĘĆ(w©¦n)Č©ąįĪŻ

Ą½╩Ū┐╝æ]ĄĮĮ³Ų┌Š®¢|£╩éõ╔ŽŠĆĪ░░┘ā|ča┘NŅlĄ└Ī▒Ż¼▀@ęŌ╬Čų°ć°ā╚(n©©i)ļŖ╔╠ĖéĀÄĖ±Šų┐╔─▄Å─ĮĄ▒Šį÷ą¦▒Ż└¹ØÖį┘┤╬╗žĄĮč¬Ų┤ąįār▒╚Ą─┴„┴┐ĀÄŖZæ(zh©żn)ĪŻ▀@ĘN▒│Š░Ž┬Ż¼ļSų°ĖéĀÄĖ±ŠųĄ─į┘┤╬É║╗»Ż¼ī”░ó└’Č°čį▒ž╚╗Ģ■├µ┼R▒Ż└¹ØÖ▀Ć╩Ū▒Ż┴„┴┐Ą─└¦Š│ĪŻ

Č╠Ų┌Č°čįŻ¼┐╝æ]ĄĮļŖ╔╠śI(y©©)äš(w©┤)ī”░ó└’Ą─ųžę¬ąįŻ¼╬ęéāšJ×ķ░ó└’┤¾Ė┼┬╩Ģ■Ž┬ł÷Ż¼▀@Š═ęŌ╬Čų°ĮĄ┘Mį┌Ž┬░ļ─ĻĢ■├µ┼RĮKĮY(ji©”)Ą─┐╔─▄Ż¼Å─Č°╩╣Ųõ└¹ØÖį┘┤╬ėŁüĒę╗Č©Ą─▓©äėąįĪŻ

ķLŲ┌Č°čįŻ¼╬ęéāšJ×ķ¤ošō╩Ū╣Ø(ji©”)ę┬┐s╩│▀Ć╩Ū┤¾Ņ~ča┘N▒Ż┴„┴┐Ż¼Č╝▓╗╩ŪĀI╩š┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą─Ė∙▒ŠĘĮĘ©ĪŻė╚Ųõ╩Ūį┌ć°ā╚(n©©i)ļŖ╔╠╩ął÷ęčĮø(j©®ng)▀M╚ļ┤µ┴┐Ģr┤·║¾Ż¼▒Š┘|(zh©¼)╔Ž▒Ż┴„┴┐║═╣Ø(ji©”)ę┬┐s╩│Č╝ų╗─▄ŠS│ų┤µ┴┐╩ął÷ųą╩š╚ļį┌ģó┼cš▀ų«ķgĄ─┴„▐D(zhu©Żn)Ż¼▓ó▓╗─▄äō(chu©żng)įņį÷┴┐╩š╚ļĪŻę“┤╦ų╗ę¬┴„▐D(zhu©Żn)║═ĖéĀÄ┤µį┌Ż¼Š═Ģ■Įo└¹ØÖĄ─ĘĆ(w©¦n)Č©ąįĦ╠¶æ(zh©żn)ĪŻ

┐╝æ]ĄĮ░ó└’ļŖ╔╠śI(y©©)äš(w©┤)Ą─äō(chu©żng)╩š─▄┴”ęį╝░Ųõ╩ųųą▀Ć╬šėą800ā|├└į¬ū¾ėę¼F(xi©żn)Į┘Y«a(ch©Żn)Ż¼▀@▓┐Ęų┘Y«a(ch©Żn)Š▀éõ▌^Ė▀Ą─ņ`╗ŅČ╚ĪŻļSų°╬┤üĒę▀Ūķķ_░l(f©Ī)║¾Įø(j©®ng)Ø·╗ŅäėųØu╗žÜwš²│ŻŻ¼ŅA(y©┤)ėŗ░ó└’┤¾Ė┼┬╩Ģ■ĘeśOķ_åóŽ┬ę╗▌å═Č┘Yų▄Ų┌Ż¼╝ė┤¾į┌æ(zh©żn)┬įą┬┼dŅI(l©½ng)ė“Ą─│ų└m(x©┤)═Č╚ļŻ¼└^└m(x©┤)öU│õ╩š╚ļüĒį┤Ż¼▒ŻūC╣½╦ŠĄ─ŠC║ŽĖéĀÄīŹ┴”ęįæ¬(y©®ng)ī”ļŖ╔╠ŅI(l©½ng)ė“Ą─É║ąįĖéĀÄĪŻ

Ą┌╚²Ż¼╣└ųĄ▀Ćėą┐šķgŻ┐

Å─╣└ųĄ╔Ž┐┤Ż¼Įø(j©®ng)▀^ę╗▌åĘ┤ÅŚ║¾Ż¼░ó└’Ą─╣╔āręčĮø(j©®ng)Å─ūį╚ź─Ļ10į┬ĄūĄ─Ą═³cĘ┤ÅŚ┴╦50%Ż¼į┌▀@ĘN▒│Š░Ž┬Ż¼╬┤üĒ░ó└’╩Ūʱ╚įŠ▀éõĘ┤ÅŚ┐šķg╩Ū╩ął÷ūŅ×ķĻP(gu©Īn)ūóĄ─å¢Ņ}ĪŻ

░ó└’░═░═╣╔ārū▀ä▌ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

ī”┤╦Ż¼╬ęéāšJ×ķŻ¼ę╗ĘĮ├µŻ¼┐╝æ]ĄĮę▀║¾Ž¹┘MÅ═(f©┤)╠K╩ŪĮ±─Ļ║Ļė^Įø(j©®ng)Ø·Ą─ų„ę¬▀ē▌ŗŻ¼Ūę─┐Ū░░ó└’Ą─ļŖ╔╠╩š╚ļęčĮø(j©®ng)╠Äį┌ŽÓī”Ą═Ą─╦«ŲĮŻ¼Č°Ž¹┘MÅ═(f©┤)╠K┤¾Ė┼┬╩Įo╣½╦Š╬┤üĒśI(y©©)┐āĦüĒĄū▓┐Ę┤▐D(zhu©Żn)Ą─┐╔─▄Ż╗┴Ēę╗ĘĮ├µŻ¼ļSų°▒O(ji©Īn)╣▄š■▓▀Ą─čźūė┬õĄžŻ¼š■▓▀ē║ųŲĄ─└¹┐š│÷▒MĪŻŠC║ŽüĒ┐┤Ż¼50%Ą─ØqĘ∙┐ŽČ©▓╗╩Ū▒Š▌å╣└ųĄą▐Å═(f©┤)Ą─ĮK³cĪŻ

Č°─┐Ū░ų„ꬥ─å¢Ņ}╩Ū╣└ųĄĄ─ą▐Å═(f©┤)╩▓├┤Ģr║“┐╔ęįāČ¼F(xi©żn)ĪŻ╬ęéāšJ×ķŻ¼▀@ę╗ĘĮ├µ╚ĪøQė┌ć°ā╚(n©©i)Ž¹┘MÅ═(f©┤)╠KĄ─Ģrķg³cŻ¼┴Ēę╗ĘĮ├µät╚ĪøQė┌Ž¹┘MÅ═(f©┤)╠K║╬ĢrĢ■Įo╣½╦ŠśI(y©©)┐āĦüĒīŹ┘|(zh©¼)ąį└¹║├ĪŻ╚ńŪ░╬─╦∙╩÷Ż¼ŅA(y©┤)ėŗŽ┬░ļ─Ļķ_╩╝ć°ā╚(n©©i)Ą─Ž¹┘MĢ■ėŁüĒīŹ┘|(zh©¼)ąįĄ─Å═(f©┤)╠KŻ¼Č°ī├ĢrĶbė┌░ó└’į┌┴Ń╩█ŅI(l©½ng)ė“Ą─²łŅ^Ąž╬╗Ż¼╣½╦Š┐╔─▄│╔×ķūŅŽ╚╩▄굎¹┘MÅ═(f©┤)╠K╝t└¹Ą─╣½╦Šų«ę╗ĪŻČ°Įø(j©®ng)Ø·Ąū+śI(y©©)┐āĄūĄ─ļpļpāČ¼F(xi©żn)Ż¼ät┐╔─▄Ģ■╩Ū╣½╦Šą┬ę╗▌å┌ģä▌ąį╔ŽØqĄ─ķ_Č╦ĪŻ

«ö╚╗Ķbė┌─┐Ū░╩ął÷Ą─ŅA(y©┤)Ų┌▌^×ķę╗ų┬Ż¼┤¾Ė┼┬╩Ģ■│÷¼F(xi©żn)│¼Ū░Į╗ęūĄ─┐╔─▄Ż¼ę“┤╦Ż¼ī”╝ż▀MĄ─═Č┘Yš▀Č°čįŻ¼╠ßŪ░▀Mł÷ę▓▓╗╩¦×ķę╗ĘN▀xō±ĪŻ

*├Ōž¤(z©”)┬Ģ├„Ż║

▒Š╬─ā╚(n©©i)╚▌āH┤·▒Ēū„š▀┐┤Ę©ĪŻ

╩ął÷ėą’L(f©źng)ļUŻ¼═Č┘YąĶųö╔„ĪŻį┌╚╬║╬ŪķørŽ┬Ż¼▒Š╬─ųąĄ─ą┼Žó╗“╦∙▒Ē╩÷Ą─ęŌęŖŠ∙▓╗śŗ(g©░u)│╔ī”╚╬║╬╚╦Ą─═Č┘YĮ©ūhĪŻį┌øQČ©═Č┘YŪ░Ż¼╚ńėąąĶ꬯¼═Č┘Yš▀äš(w©┤)▒žŽ“?q©▒)ŻśI(y©©)╚╦╩┐ū╔įā▓óųö╔„øQ▓▀ĪŻ╬ęéā¤oęŌ×ķĮ╗ęūĖ„ĘĮ╠ß╣®│ąõNĘ■äš(w©┤)╗“╚╬║╬ąĶ│ųėą╠žČ©┘Y┘|(zh©¼)╗“┼ŲššĘĮ┐╔Å─╩┬Ą─Ę■äš(w©┤)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį