Š®¢|═Ō┘uĄ─╚²╣P┘~

│÷ŲĘ/36ļ┤

ū½╬─/ĘČ┴┴

8į┬14╚š═ĒŻ¼Š®¢|╝»łF╣½▓╝┴╦2025─ĻĄ┌Č■╝ŠČ╚śI┐āł¾ĖµĪŻ

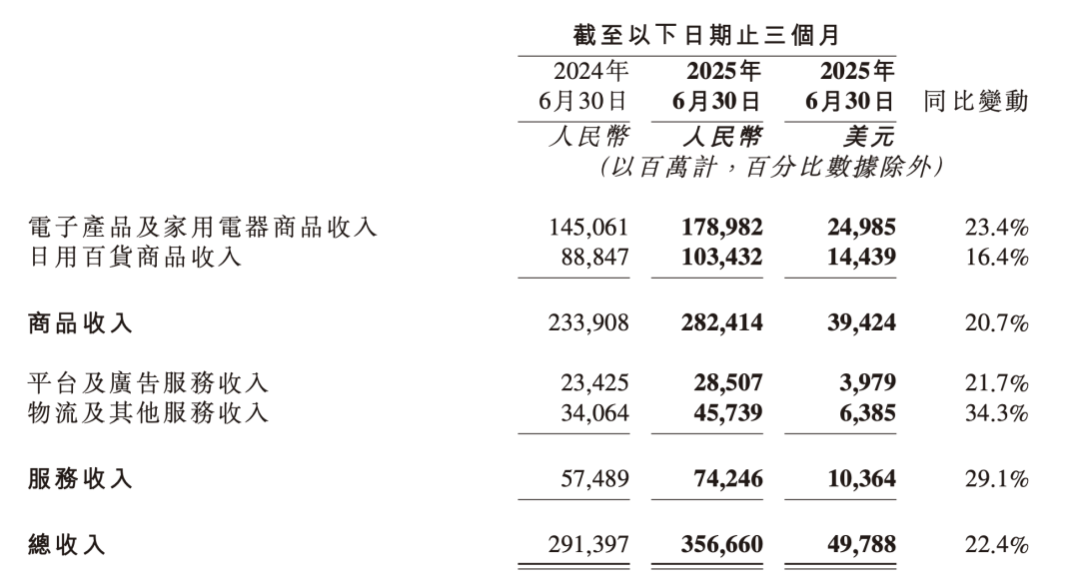

Ė∙ō■žöł¾öĄō■Ż¼Š®¢|╝»łFČ■╝ŠČ╚īŹ¼FĀIśI╩š╚ļ3566.6ā|į¬Ż¼═¼▒╚į÷ķL22.4%Ż╗Üw─Ėā¶└¹ØÖ×ķ61.78ā|į¬Ż¼═¼▒╚Ž┬╗¼╝s51%ĪŻ

║┴¤oę╔å¢Ż¼└¹ØÖ═¼▒╚Ž┬╗¼ų„ę¬╩Ū╩▄ĄĮ┴╦═Ō┘uśIäšča┘NĄ─ė░ĒæŻ¼┘Y▒Š╩ął÷ī”┤╦ę▓ęčėąę╗Č©ŅAŲ┌ĪŻ╚ń╣¹▓╗┐╝æ]═Ō┘uśI䚥─ė░ĒæŻ¼▒Š╝ŠČ╚Š®¢|┴Ń╩█╚įīŹ¼F┴╦▀h│¼ŅAŲ┌Ą─į÷ķLŻ¼ĀIśI╩š╚ļ═¼▒╚į÷ķL20.6%Ż¼ĮøĀI└¹ØÖ═¼▒╚į÷ķL▀_ĄĮ37.9%Ż¼║╦ą─śIäš║±īŹę▓╩ŪŠ®¢|░l┴”═Ō┘uśI䚥─ĄūÜŌ╦∙į┌ĪŻ

─Ū├┤Ż¼═Ō┘uśI䚊┐Š╣═©▀^į§śėĄ─┬ĘÅĮė░Ē抮¢|Ą─śI┐āŻ¼Ųõ║╦ą─╗∙▒Š├µ▒Ē¼FŠ┐Š╣╚ń║╬Ż┐

═Ō┘u═Č╚ļ░┘ā|Ż¼ø_ō¶└¹ØÖ▒Ē¼F

ļSų°═Ō┘u┤¾æĄ─ė·č▌ė·┴ęŻ¼Š®¢|Č■╝ŠČ╚žöł¾ųą═Ō┘uśIäšī”ŲõśI䚥─Š▀¾wė░Ēæ╩Ū╩ął÷ūŅ×ķĻPūóĄ─Į╣³cĪŻ

Å─žöł¾┼¹┬Č┐┤Ż¼Š®¢|īó═Ō┘uśIäšÜwŅÉĄĮ┴╦ą┬śIäš┐┌ÅĮųąĪŻ┤╦Ū░Ż¼ą┬śIäš┐┌ÅĮų„ę¬░³└©Š®¢|«a░lĪ󊮎▓║═║Ż═ŌśI䚯¼▒Š╝ŠČ╚ätį÷╝ė┴╦Š®¢|═Ō┘uĪŻ

ę“┤╦Ż¼Å─ą┬śIäš┐┌ÅĮĄ─ĀIśI╩š╚ļĪóĀIśI│╔▒ŠĪóĮøĀI┘Mė├ĪóĮøĀI└¹ØÖĄ╚žöäšöĄō■Ż¼Š═┐╔ęį░č╬šŠ®¢|═Ō┘uśI䚥─žöäšūā╗»ĪŻ

Ž┬łD×ķŠ®¢|2024─Ļų┴Į±Ż¼ą┬śIäšĀIśI╩š╚ļĪóĮøĀI└¹ØÖĄ─╝ŠČ╚ūā╗»öĄō■ĪŻ┐╔ęį┐┤ĄĮŻ¼Ųõą┬śIäšĀI╩šÅ─2025─Ļę╗╝ŠČ╚ķ_╩╝ėąąĪĘ∙į÷ķLŻ¼═¼Ų┌ĮøĀI╠Øōpę▓ąĪĘ∙öU┤¾ĪŻÅ─2025─ĻČ■╝ŠČ╚ķ_╩╝Ż¼ļSų°ča┘N╝ė┤aŻ¼Š®¢|ą┬śIäšĀI╩šĪóĮøĀI╠Øōp═¼▒╚║═Łh▒╚Š∙│╩╝żį÷┌ģä▌ĪŻ

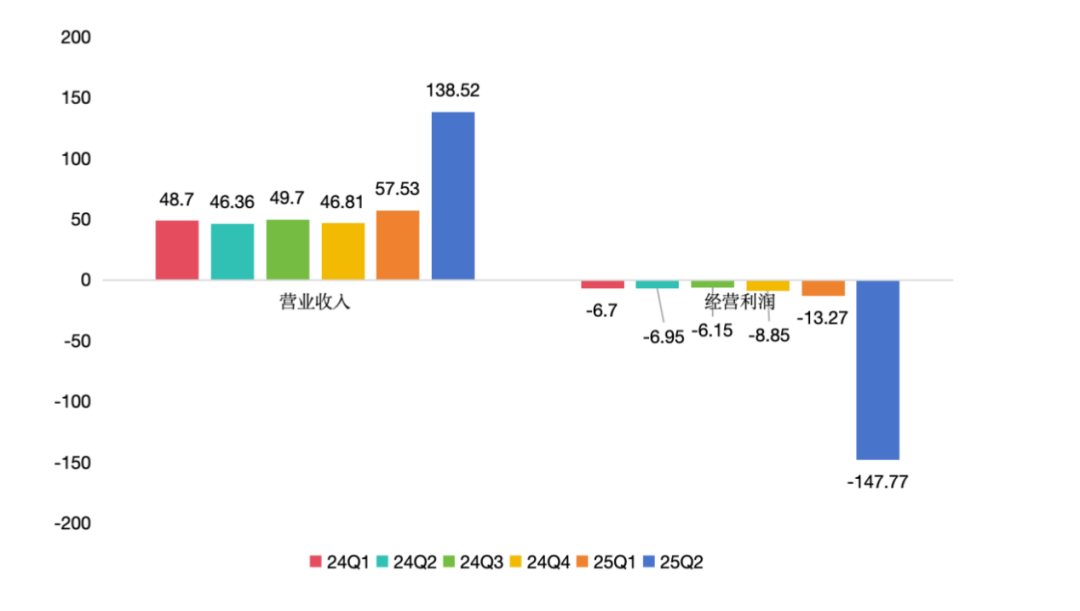

═¼▒╚üĒ┐┤Ż¼25Q2Š®¢|ą┬śIäšĀI╩šÅ─46.36ā|į¬į÷ķLĮ³200%ų┴138.52ā|į¬Ż¼ĮøĀI╠ØōpÅ─6.95ā|į¬öU┤¾ų┴147.77ā|į¬ĪŻŁh▒╚üĒ┐┤Ż¼25Q2Š®¢|ą┬śIäšĀI╩šŁh▒╚į÷ķL╝s141%ĪŻ

┐╝æ]ĄĮ2024─Ļą┬śIäšĀIśI╩š╚ļį┌Ė„éĆ╝ŠČ╚Š∙į┌45-50ā|ģ^ķgŻ¼ę╗ų▒ĄĮŠ®¢|ķ_╩╝▓╝Šų═Ō┘uśIäš║¾▓┼ėą├„’@į÷ķLŻ¼╝┘Č©2025─ĻČ■╝ŠČ╚Š®¢|«a░lĪ󊮎▓║═║Ż═ŌśI䚥─ĀI╩šę└╚╗▒Ż│ųį┌▀@ę╗ģ^ķgŻ¼─Ū├┤═Ų£yŠ®¢|═Ō┘uį┌Č■╝ŠČ╚Ą─ĀIśI╩š╚ļ┤¾╝sį┌88-94ā|į¬ų«ķgĪŻ

łDŻ║Š®¢|ą┬śI䚯©║¼═Ō┘uŻ®ĀIśI╩š╚ļĪóĮøĀI└¹ØÖ ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

└¹ØÖĮŪČ╚Ż¼┐╝æ]ĄĮ2024─Ļą┬śIäšĮøĀI╠Øōpį┌Ė„éĆ╝ŠČ╚Š∙į┌10ā|į¬ęįā╚Ż¼╝┘Č©2025─ĻČ■╝ŠČ╚Š®¢|«a░lĪ󊮎▓║═║Ż═ŌśI䚥─ĮøĀI╠Øōpę└╚╗▒Ż│ųį┌▀@ę╗ģ^ķgŻ¼─Ū├┤═Ų£yŠ®¢|═Ō┘uį┌Č■╝ŠČ╚Ą─ĮøĀI╠Øōp┤¾╝sį┌130ā|į¬ĪŻ

─Ū├┤Ż¼╠ØōpŠ┐Š╣╚ń║╬«a╔·Ż┐

═©▀^ī”▒╚Š®¢|ą┬śIäš░ÕēKĀIśI╩š╚ļĪóĀIśI│╔▒ŠĪóĮøĀI┘Mė├į÷╦┘Ą─Ųź┼õČ╚Ż¼┐╔ęį░l¼Fą┬śI䚥─ĀI╩šį÷╦┘┼c│╔▒Šį÷╦┘├ŃÅŖŲź┼õŻ¼Č°ĮøĀI┘Mė├į÷╦┘├„’@▀^Ė▀ĪŻę“┤╦Ż¼ĮøĀI┘Mė├═¼▒╚╝żį÷127.6ā|į¬╩Ūįņ│╔Š®¢|═Ō┘u╠ØōpĄ─ūŅų„ę¬ę“╦žĪŻ

łDŻ║Š®¢|ą┬śIäšĀIśI│╔▒ŠĪóĮøĀI┘Mė├ūā╗» ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

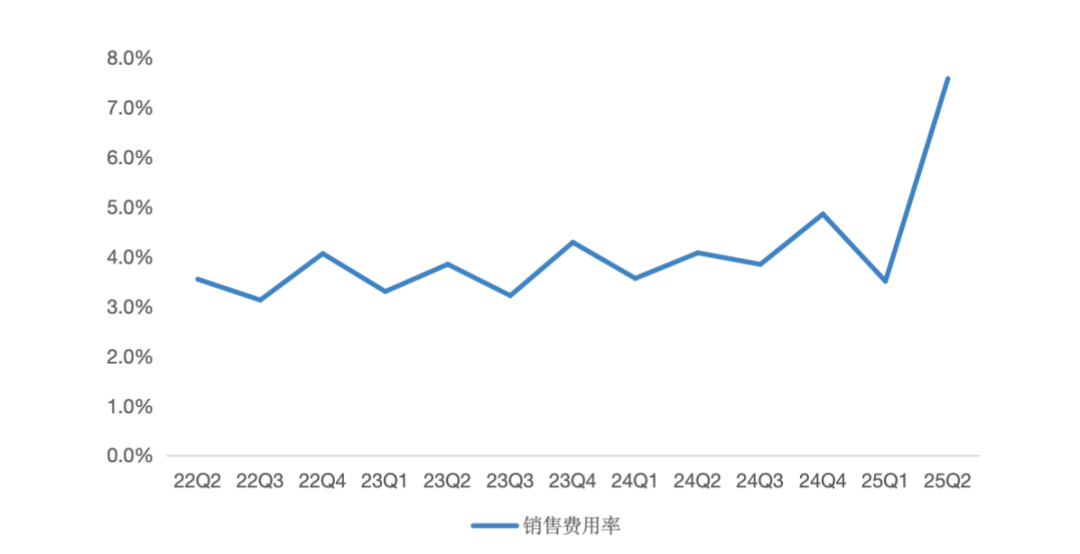

ī”Š®¢|Č°čįŻ¼ĮøĀI┘Mė├ėų░³║¼╦─ŅÉäeŻ¼Ęųäe╩Ū┬─╝sķ_ų¦ĪóĀIõNķ_ų¦Īóčą░lķ_ų¦Īóę╗░Ń╝░ąąš■ķ_ų¦Ż¼Š®¢|▓╗Ģ■┼¹┬Čą┬śIäšĻPė┌╔Ž╩÷╦─ĒŚ┘Mė├Ą─Š▀¾wĮYśŗŻ¼Ą½┐╔ęįÅ─╣½╦Šš¹¾wīė├µĄ─┘Mė├ūā╗»┐┤│÷┌ģä▌ĪŻ

Å─Š®¢|╝»łFš¹¾wĄ─┘Mė├ūā╗»┐┤Ż¼25Q2Ą─ĀIõNķ_ų¦═¼▒╚į÷ķL╝s128%ų┴270.13ā|Ż¼┬─╝sķ_ų¦═¼▒╚į÷ķL╝s28.5%ų┴221.45ā|į¬Ż¼ę╗░Ń╝░ąąš■ķ_ų¦═¼▒╚į÷ķL╝s53%ų┴32.66ā|į¬Ż¼čą░lķ_ų¦═¼▒╚į÷ķL╝s26%ų┴52.99ā|į¬ĪŻ

▓╗ļy░l¼FŻ¼Š®¢|š¹¾wĄ─ĀIõNķ_ų¦į÷╦┘├„’@┼cĀI╩šį÷╦┘Ų½ęŲŻ¼ę“┤╦Ż¼ĀIõNķ_ų¦Ą─┤¾Ę∙į÷ķLŻ©═¼▒╚į÷ķLĮŅ~│¼150ā|Ż®Ż¼╩ŪŠ®¢|═Ō┘uĮøĀI┘Mė├═¼▒╚╝żį÷Ą─ų„ę¬įŁę“Ż¼Č°┤¾Ę∙į÷ķLĄ─ĀIõNķ_ų¦Ż¼ę▓ų„ę¬╩ŪŠ®¢|═Ō┘uī”Ž¹┘Mš▀Ą─ča┘NĪŻÅ─┘M┬╩Ą─ĮŪČ╚┐┤Ż¼Š®¢|25Q2ĀIõNķ_ų¦į┌┐é╩š╚ļųąĄ─š╝▒╚7.6%Ż¼▌^╚ź─Ļ═¼Ų┌╠ß╔²3.5éĆ░┘Ęų³cĪŻ

łDŻ║Š®¢|õN╩█┘Mė├┬╩ūā╗» ┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

┴Ē═Ō┐╔ęį┐┤ĄĮŻ¼25Q2Š®¢|ą┬śI䚥─ĀIśI│╔▒ŠŻ©144.05ā|Ż®ę¬┤¾ė┌ĀIśI╩š╚ļŻ©138.52ā|Ż®Ż¼├½└¹×ķžōŻ¼┐╝æ]ĄĮ├└łFę╗░Ńīó“T╩ųĄ─┼õ╦═│╔▒Šėŗ╚ļĀIśI│╔▒ŠŻ¼ę“┤╦═Ų£yŠ®¢|═Ō┘uĄ─ĀIśI│╔▒Šę▓ų„ę¬×ķ“T╩ų│╔▒ŠŻ©░³║¼┼õ╦═┘MĪó╔ń▒ŻŻ®ĪŻė╔ė┌“T╩ų╔ń▒Ż│╔▒Šę╗░Ń×ķäéąįų¦│÷Ż¼Š®¢|═Ō┘u╚¶Žļę¬īŹ¼Fš²├½└¹Ż¼╬┤üĒ▀ĆąĶę¬▀Mę╗▓ĮöU┤¾═Ō┘uśI䚥─╩š╚ļęÄ─ŻĪŻ

«ö╚╗Ż¼═Ō┘uśIäš│²┴╦ī”▒Š╝ŠČ╚└¹ØÖĄ─ų▒Įėø_ō¶ęį═ŌŻ¼ę▓į┌ĮøĀIīė├µ«a╔·┴╦ę╗ą®Ė³×ķĘeśOĄ─ė░ĒæĪŻ

į┌śI┐āļŖįÆĢ■╔ŽŻ¼Š®¢|į┘┤╬ÅŖš{▓ó▓╗░č═Ō┘uśIäšęĢ×ķę╗éĆ╣┬┴óĄ─śIäš░ÕēKŻ¼Č°╩Ū╔ŅČ╚╚┌╚ļŠ®¢|╔·æBĪŻÅ─śIäšģf═¼Ą─ĮŪČ╚┐┤Ż¼═Ō┘uśIäš×ķŠ®¢|ĦüĒ╚ńŽ┬ūā╗»Ż║ę╗╩ŪŻ¼═Ō┘uśI䚥─ę²┴„ą¦╣¹ķ_╩╝’@¼FŻ¼Š®¢|▒Š╝ŠČ╚╗Ņ▄Sė├æ¶öĄŻ©QACŻ®═¼▒╚į÷╦┘’@ų°╠ß╔²Ż¼│¼▀^┴╦40%Ż¼ė├æ¶┐éöĄäōŽ┬ą┬Ė▀Ż╗Č■╩ŪŻ¼═Ō┘uśIäšÄ¦üĒĄ─Ė▀Ņl╩╣ė├ą¦┬╩ū„ė├ĄĮ┴╦é„ĮyśIäšīė├µŻ¼▒Š╝ŠČ╚Š®¢|ŲĮ┼_ė├æ¶┘Å╬’Ņl┤╬═¼▒╚╠ß╔²│¼40%Ż¼Š®¢|PLUSĢ■åTĄ─┘Å╬’Ņl┤╬═¼▒╚Ė³│¼▀^50%ĪŻ

ī”╬┤üĒ═Ō┘uśIäš╚ń║╬┼cš¹¾w╔·æBģf═¼Ż¼Š®¢|▀Mę╗▓ĮųĖ│÷Ż¼Č■╝ŠČ╚ęčį┌╦ŃĘ©║═ŽĄĮyĄ╚ĘĮ├µĮ©įO┴╦═ŲäėĮ╗▓µ┘Å╬’Ą──▄┴”Ż¼╚²╝ŠČ╚ŽÓĻP╣żŠ▀ę▓Ģ■Ļæ└m╔ŽŠĆĪŻ

┴Ń╩█śIäš▒Ē¼FĘĆĮĪŻ¼×ķ░l┴”═Ō┘uį÷╝ėĄūÜŌ

▒M╣▄╩ął÷īó─┐╣ŌŠ█Į╣į┌┴╦═Ō┘uśI䚯¼Ą½▓╗┐╔║÷ęĢĄ─╩ŪŻ¼═Ō┘uśIäšÄ¦äėŠ®¢|é„ĮyĄ─┴Ń╩█śIäšį┌Č■╝ŠČ╚Ą─▒Ē¼F╚į╚╗ĘŪ│Ż┴┴č█ĪŻ

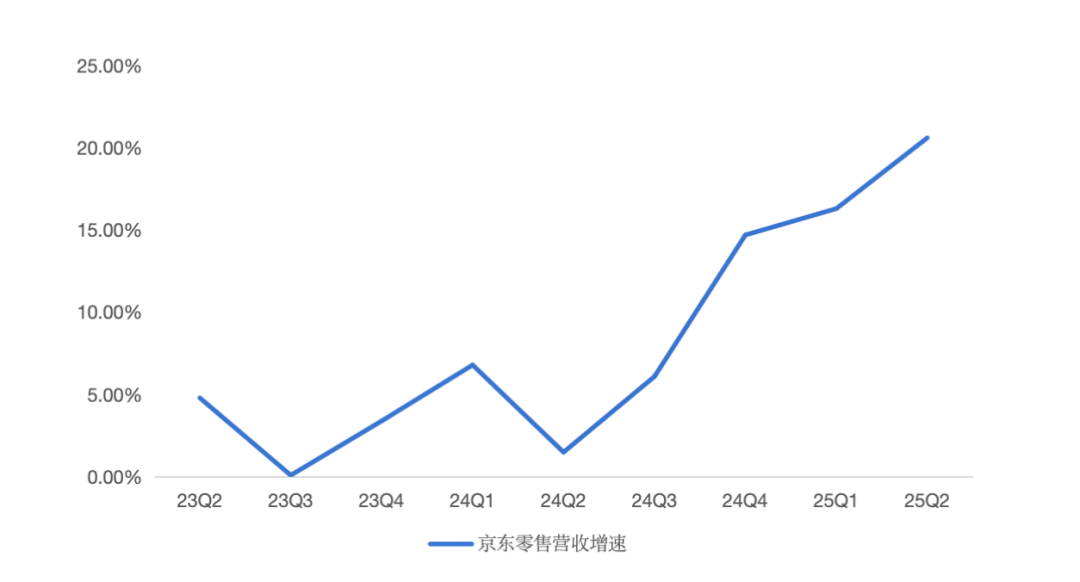

öĄō■╔ŽŻ¼Š®¢|┴Ń╩█2025─ĻČ■╝ŠČ╚īŹ¼FĀI╩š3100.75ā|į¬Ż¼═¼▒╚į÷ķL20.6%Ż╗īŹ¼FĮøĀI└¹ØÖ139.39ā|į¬Ż¼═¼▒╚į÷ķL37.9%Ż¼ĮøĀI└¹ØÖ┬╩Å─╚ź─Ļ═¼Ų┌Ą─3.9%╠ß╔²ų┴25Q2Ą─4.5%ĪŻ┼cÜv╩Ę╝ŠČ╚ŽÓ▒╚Ż¼Š®¢|┴Ń╩█Ą─25Q2Ą─ĀI╩šį÷╦┘▀_ĄĮ2023─ĻęįüĒĄ─ūŅĖ▀ųĄŻ¼Ūę╝ŠČ╚ĀI╩šį÷╦┘│╩¼F│ų└m╠¦╔²Ą─┌ģä▌ĪŻ

łDŻ║Š®¢|┴Ń╩█ĀI╩šį÷╦┘ ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

░┤╣½╦ŠūŅĮK╩š╚ļŅÉäe▀@ę╗┼¹┬Č┐┌ÅĮ┐┤Ż¼Š®¢|ĀI╩šų„ę¬░³└©╔╠ŲĘ╩š╚ļŻ©3C╝ęļŖĪó╚šė├░┘žøŻ®ĪóŲĮ┼_╝░ÅVĖµĘ■äš╩š╚ļĪó╬’┴„╝░Ųõ╦¹Ę■äš╩š╚ļĪŻÅ─Ė„ĒŚ╩š╚ļį÷╦┘┐┤Ż¼╬’┴„╝░Ųõ╦¹Ę■äš╩š╚ļį÷╦┘ūŅĖ▀Ż¼▀_ĄĮ34.3%Ż¼į÷ķLĮŅ~▀_ĄĮ116.75ā|į¬Ż¼öĄ┴┐╝ē┼cŪ░╩÷£y╦Ń═Ō┘uśIäšĀI╩šģ^ķgĮėĮ³Ż¼ę“┤╦┐╔ęį═Ų£yŠ®¢|īó═Ō┘uśIäšĘ┼į┌┴╦╬’┴„╝░Ųõ╦¹Ę■äš╩š╚ļ▀@ę╗ŅÉäeĪŻ

łDŻ║Š®¢|ĀI╩šśŗ│╔ ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

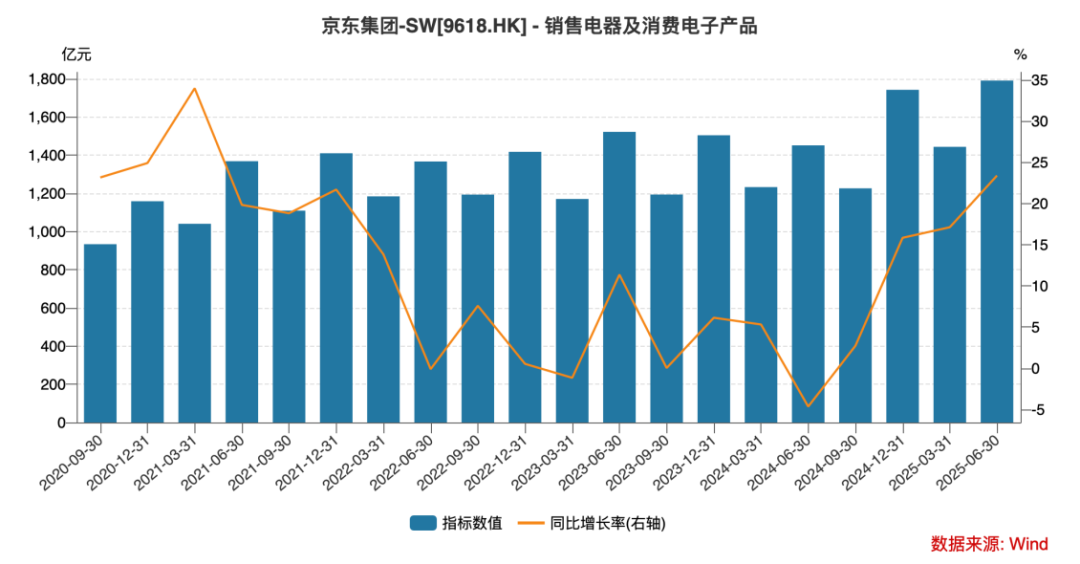

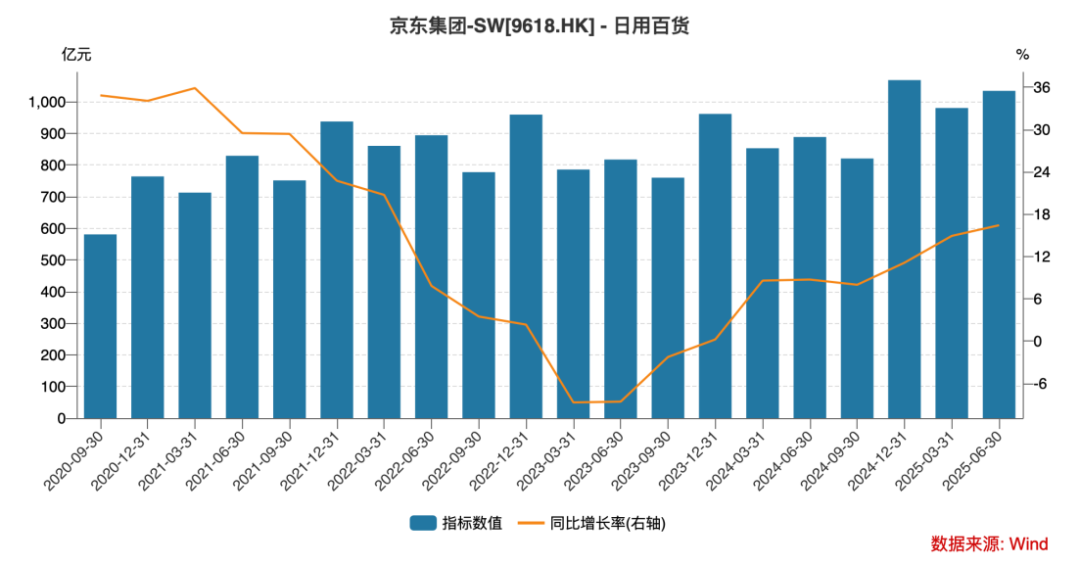

Š▀¾wČ°čįŻ¼3C╝ęļŖ╩š╚ļ×ķ1789.82ā|į¬Ż¼═¼▒╚į÷ķL23.4%Ż¼å╬╝ŠĀI╩šäōÜv╩Ęą┬Ė▀Ż╗╚šė├░┘žøĀI╩š×ķ1034.32ā|į¬Ż¼═¼▒╚į÷ķL16.4%ĪŻŲõųą3C╝ęļŖĪó╚šė├░┘žøĄ─ĀI╩šį÷╦┘Š∙▀_ĄĮ2023─ĻęįüĒĄ─ūŅĖ▀ųĄĪŻ

╚ń╣¹šf3C╝ęļŖĀI╩šĄ─┐ņ╦┘į÷ķLę╗Č©│╠Č╚╔Ž╩▄ęµė┌ć°ča║═618ĦüĒĄ─╝t└¹Ż¼─Ū├┤╣½╦Š╚šė├░┘žøĀI╩šį÷╦┘Ą─│ų└m╠ß╔²ätĖ³ČÓ╩Ūā╚╔·ę“╦žĄ─░l┴”ĪŻÅ─╔ń┴ŃĮŪČ╚┐┤Ż¼Č■╝ŠČ╚╬ęć°Ž▐Ņ~ęį╔Ž╔╠ŲĘ┴Ń╩█┐éŅ~į÷╦┘╝s9.61%Ż¼Ųõųą╚šė├ŲĘ═¼▒╚į÷ķL10.81%Ż¼Š®¢|╚šė├░┘žøĀI╩šį÷╦┘┼▄┌A┴╦ąąśI┤¾▒PĪŻ

╬┤üĒŻ¼Š®¢|Ģ■╝ė┤¾═Ō┘u┼c╚šė├░┘žøśI䚥─ģf═¼ĪŻį┌śI┐āļŖįÆĢ■ųąŻ¼Š®¢|ųĖ│÷Ī░│§▓Įė^▓ņĄĮŻ¼═Ō┘uė├æ¶į┌╔╠│¼ŲĘŅÉ╔Žę▓ėą┐ńŲĘŅÉ┘Å┘IĄ─ąą×ķĪŻ├µī”═Ō┘uśIäšÄ¦üĒĄ─┤¾┴┐┴„┴┐Ż¼Š®¢|Ą─╔╠│¼ŲĘŅÉĢ■▀Mę╗▓Įā×╗»▀\ĀIŻ¼Ė³║├ĄžØMūŃ▀@ą®ė├æ¶Ą─ČÓśėąĶŪ¾Ī▒ĪŻ┤╦═ŌŻ¼į┌╝┤Ģr┴Ń╩█ĘĮ├µŻ¼Š®¢|╔╠│¼ę▓Ģ■ćLįćŪą╚ļ╝┤Ģr┴Ń╩█Ż¼═žš╣ą┬Ą─śIäšł÷Š░ĪŻ

łDŻ║Š®¢|3C╝ęļŖ╝ŠČ╚ĀI╩šŪķør ┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

łDŻ║Š®¢|╚šė├░┘žø╝ŠČ╚ĀI╩šŪķør ┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

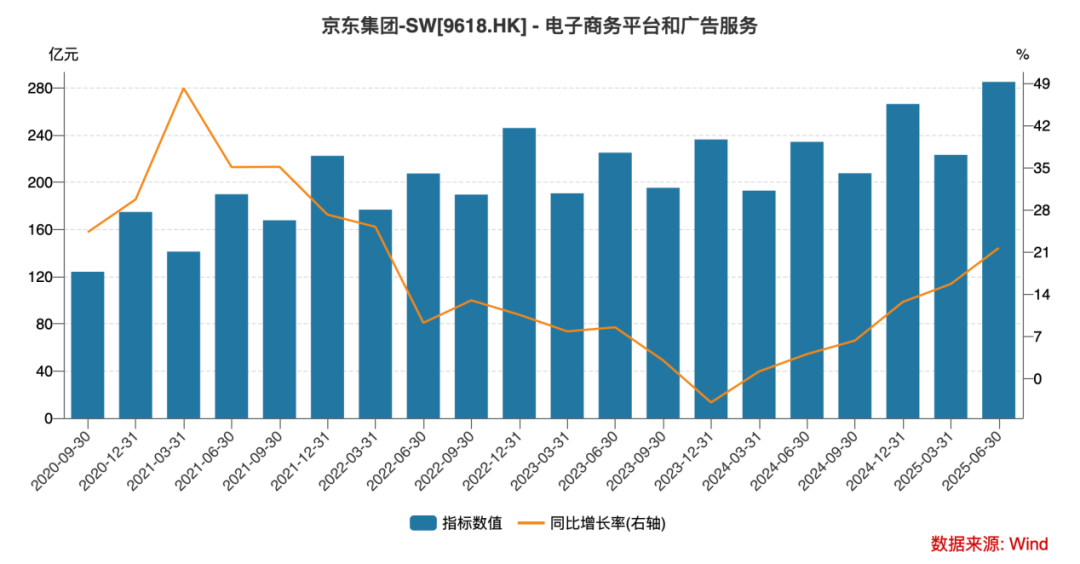

┤╦═ŌŻ¼Å─Ę┤ė│3PśI䚥─ŲĮ┼_╝░ÅVĖµĘ■äš╩š╚ļ┐┤Ż¼įōśIäšį┌25Q2Ą─ĀI╩š×ķ285.07ā|į¬Ż¼═¼▒╚į÷ķL21.69%Ż¼ĀI╩šĮŅ~═¼śė▀_ĄĮÜv╩Ęą┬Ė▀Ż¼▀@ęŌ╬Čų°Š®¢|3PśIäšęčĮøķ_╩╝ėąīŹ┘|ąįĄ─śI┐āžĢ½IĪŻ

ę“┤╦Ż¼╚ń╣¹▓╗┐╝æ]═Ō┘uśI䚥─ė░ĒæŻ¼Š®¢|┴Ń╩█śIäšš²╠Äė┌ĘŪ│ŻĘĆĮĪĄ─į÷ķLĀŅæBųąŻ¼Č°▀@┐╔─▄ę▓╩ŪŠ®¢|░l┴”═Ō┘uśI䚥─ĄūÜŌ╦∙į┌ĪŻ

łDŻ║Š®¢|ļŖ╔╠ŲĮ┼_╝░ÅVĖµĘ■äšĀI╩šŪķør ┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

┐éĮY┼cš╣═¹

š¹¾wüĒ┐┤Ż¼25Q2Š®¢|žöł¾│╩¼F│÷┴Ń╩█│¼ŅAŲ┌Īó═Ō┘uĖ▀═Č╚ļĄ─╠ž³cĪŻ

ī”ęčĮøį┌═Ō┘u╚²ć°ųąš╝ūĪę╗ėńĄ─Š®¢|═Ō┘uČ°čįŻ¼Ųõ╚¶Žļꬒ@ų°£p▌pī”╣½╦Šš¹¾wśI┐āĄ─ø_ō¶Ż¼ąĶę¬▀~▀^ā╔éĆķTÖæŻ¼ę╗╩Ū═Ō┘uśIäšęÄ─ŻöU┤¾ų┴┐╔ęįĖ▓╔w“T╩ų│╔▒ŠŻ¼Č■╩ŪĻæ└m£p╔┘ča┘Nęį┐s£pĀIõNķ_ų¦ĪŻ

Ą½─┐Ū░═Ō┘uąąśI╚²ūŃČ”┴óĄ─Ė±ŠųŽ┬Ż¼ča┘N┼cśIäšęÄ─Ż┤µį┌ę“╣¹ĻPŽĄŻ¼╠žäe╩Ū╚²╝ŠČ╚═∙═∙╩Ū═Ō┘u═·╝ŠŻ¼ę“┤╦ŅAėŗŠ®¢|Č╠Ų┌ā╚¤oĘ©┐ņ╦┘Ž„£pĀIõNķ_ų¦Ż¼ōQčįų«Ż¼2025─Ļ╚²╝ŠČ╚ą┬śI䚥─ĀIõNķ_ų¦ę└╚╗Ģ■ŠS│ųį┌Ė▀╦«ŲĮĀŅæBĪŻĄ½ėąŠ®¢|┴Ń╩█Ą─įņč¬─▄┴”ū„×ķų¦ō╬Ż¼╣½╦Šę▓ėą│õūŃĄ─¼FĮ┴„ęįņ¢╣╠═Ō┘uśI䚯¼ĀÄŖZ╩ął÷Ę▌Ņ~ĪŻ

┤╦═ŌŻ¼Š®¢|┤╦Ū░ą¹▓╝░l┴”ūįĀI═Ō┘uĪ░Ų▀§rąĪÅNĪ▒Ż¼īŹļHę▓ęŌį┌═©▀^▓Ņ«É╗»┬ĘŠĆ£p╔┘┼cŲõ╦¹═Ō┘uŲĮ┼_Ą─š²├µĖéĀÄĪŻ▓╗▀^Ż¼┐╝æ]ĄĮŲ½Ž“ųž┘Y«aĄ─ūįĀI═Ō┘u┤ŅĮ©īóĢ■╩Ūę╗éĆŽÓī”┬■ķLĄ─▀^│╠Ż©3─Ļ1╚f╝꯮ĪŻę“┤╦Ż¼Ų▀§rąĪÅNī”Š®¢|═Ō┘uśI䚥─ė░ĒæīóĢ■╩Ūę╗éĆķLŲ┌Ą─▀^│╠ĪŻ

šŠį┌═Č┘YĄ─ĮŪČ╚Ż¼╚ń╣¹═Č┘Yš▀Ė³ĻPū󊮢|Č╠Ų┌Ą─└¹ØÖ▒Ē¼FŻ¼─Ū├┤Ż¼═Ō┘u┤¾æĄ─│ų└mŽ┬Ż¼Š®¢|Ą─└¹ØÖ╦«ŲĮį┌Č╠Ų┌ā╚┤_īŹ┤µį┌Ė▀▓©äė’LļUŻ¼Å─Č°ė░Ēæ═Č┘Yš▀Ą─ą┼ą─ĪŻ

Ą½╚ń╣¹═Č┘Yš▀Ė³ĻPū󊮢|╔·æBĄ─ķLŲ┌ģf═¼ą¦╣¹Ż¼─Ū├┤Ż¼═Ō┘uśIäš╦∙ĦüĒĄ─╝Š╗Ņė├æ¶ĪóŽ┬å╬Ņl┤╬Ą─Ė▀╦┘į÷ķLęčĮø│§ęŖ│╔ą¦Ż¼Č°╬┤üĒ═Ō┘u┼c┴Ń╩█Ą─Ī░Į╗▓µ┘Å╬’Ī▒─Ż╩Įę▓ųĄĄ├Ų┌┤²ĪŻ

╣╔ārĘĮ├µŻ¼2025─ĻČ■╝ŠČ╚ų┴Į±Ż¼Š®¢|Ą─╣╔āręčĮø╗žš{╝s25%Ż¼žöł¾░l▓╝║¾Š®¢|Ą─╣╔ārļmėą╦∙╗žš{Ą½Ę∙Č╚▓ó▓╗äĪ┴ęŻ¼▀@ęŌ╬Čų°┘Y▒Š╩ął÷┤╦Ū░ęčĮøī”Š®¢|▒Š╝ŠČ╚Ą─śI┐ā▒Ē¼Fėą╦∙ėŗārŻ¼╣½╦Š┼cśI┐āŽÓĻPĄ─’LļU═¼śėęčĮøėą╦∙ßīĘ┼Ż¼šŠį┌▀@éĆĮŪČ╚Ż¼į┌╣└ųĄ═▌ĄžĘų┼·▀M╚ļŻ¼┐╔─▄ę▓╩Ū▓╗ÕeĄ─▀xō±ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį