═Ō┘u┤¾æŻ¼╚²┤¾Š▐Ņ^╩ąųĄš¶░l8000ā|

│÷ŲĘ/ā|░Ņäė┴”

ū½╬─/╠’ėĻ Į¬ń„

čūčūŽ─╚šŻ¼▐Z▐Z┴ę┴ęĄ─═Ō┘uča┘NŻ¼īŹät╩Ūę╗ł÷æK┴ęĄ─┘Y▒ŠŽ¹║─æĪŻ▀@ł÷ė╔Š®¢|░lŲĪó░ó└’╝ė┤a║═├└łF▒╗Ų╚╝ė╚ļĄ─ča┘N┤¾æŻ¼▓╗āHīó═Ō┘u┤“│╔ę╗Ų¼Ī░Į╣═┴Ī▒Ż¼ę▓ūīĖ„ĘĮĖČ│÷Ė▀░║┤·ārĪŻ

ā|░Ņäė┴”Ė∙ō■žöł¾öĄō■═Ų╦ŃŻ¼āHČ■╝ŠČ╚Ż¼╚²┤¾ŲĮ┼_═Č╚ļ═Ō┘u┤¾æĄ─ĀIõNķ_ų¦ų┴╔┘×ķ300ā|į¬Ż©┤╦Ū░Ė▀╩óŅA£y┐é═Č╚ļ×ķ250ā|į¬Ż®Ż╗┼c┤╦═¼ĢrŻ¼╚²┤¾ŲĮ┼_Ą─└¹ØÖģs▌^╚ź─Ļ═¼Ų┌£p╔┘│¼200ā|į¬ĪŻ

│╔▒Šį÷╝ėŻ¼└¹ØÖ╩¦č¬Ż¼═¼śėę²░l┘Y▒Š╩ął÷ÅŖ┴ę╗žæ¬ĪŻ2025─ĻęįüĒŻ¼Įžų┴9į┬2╚š╣╔╩ą╩š▒PŻ¼║Ń╔·┐Ų╝╝ųĖöĄØq│¼30%Ż¼Č°╚²┤¾ŲĮ┼_Ą─┐é╩ąųĄģs▌^ūŅĖ▀³cĄ°│¼8000ā|į¬ĪŻ╠žäe╩Ū├└łFŻ¼Ą°Ę∙▀_ĄĮ46%ĪŻ║▄ļyīó╩ąųĄūā╗»┼c═Ō┘u¤²ÕXī”Ą╚Ż¼Ą½╦³║▄┤¾│╠Č╚╔ŽĘ┤ė│┴╦┘Y▒Š╩ął÷Ą─æBČ╚ĪŻ

╚²╝ę═Č╚ļöĄ░┘ā|į¬Ż¼ĀÄŖZę╗─Ļų╗ėą300ā|į¬└¹ØÖĄ─═Ō┘uŻ¼║▄’@╚╗ų╗╩ŪŪ░▓╦ĪŻ═©▀^Ą═ārĖ▀ŅlĄ─═Ō┘uŻ¼īó┴„┴┐ę²╚ļļŖ╔╠║═╔·╗ŅĘ■䚥╚ŅIė“Ż¼ĀÄŖZ╚fā|╝┤Ģr┴Ń╩█╩ął÷Ą─╚ļ┐┌Ż¼┐╔─▄▓┼╩Ūšµš²Ą─æł÷ĪŻį┌ūŅĮ³Ą─žöł¾ļŖįÆĢ■╔ŽŻ¼░ó└’░═░═ųąć°ļŖ╔╠╩┬śI╚║CEO╩YĘ▓Š═ŅAėŗŻ¼╬┤üĒ╚²─ĻŻ¼ķW┘Å║═╝┤Ģr┴Ń╩█īó×ķŲĮ┼_ĦüĒ1╚fā|Į╗ęūį÷┴┐ĪŻ

▒M╣▄▒O╣▄ęčĮø│÷╩ųĮĄ£žŻ¼Ą½▀@ł÷æ╩┬▓ó╬┤ĮY╩°Ż¼Č°╩ŪÅ─║åå╬┤ų▒®Ą─Ī░¤²ÕXĪ▒▐DŽ“Ė³×ķ┐v╔ŅĄ─ĖéĀÄĪŻŽÓ▒╚ė┌ļŖ╔╠Ż¼╝┤Ģr┴Ń╩█Ė³×ķĘų╔ó║═▒ŠĄž╗»Ż¼ę▓Ė³ÅŖš{┬─╝sĘ■äšĪŻ┘Y▒ŠŽ¹║─æ▒│║¾Ż¼ę╗ł÷ųž╦▄┴Ń╩█śIĖ±ŠųĄ─│ųŠ├æŻ¼ęč╚╗ķ_åóĪŻ

¤²▓╗│÷┌A╝ę

«öŠ®¢|Ž“├└łF░lŲ╠¶æĄ─Ģr║“Ż¼šlę▓▓╗Ģ■ŽļĄĮŻ¼▀@īó╩Ūę╗ł÷śO×ķæK┴ęĄ─Ž¹║─æĪŻį┌ę╗╝ŠČ╚žöł¾ļŖįÆĢ■╔ŽŻ¼├└łFäō╩╝╚╦═§┼dĘQŻ¼╦Ų║§├┐éĆ╗ź┬ōŠW═µ╝ęČ╝Žļį┌▀@ł÷ė╬æ“ųą═Č╚ļ╦¹éāĄ─100ā|į¬Ż¼Č°├└łFĪ░Ģ■▓╗Ž¦ę╗Ūą┤·ār┌AĄ├▀@ł÷ĖéĀÄĪ▒ĪŻ

╩ął÷«öĢręčėą╣▓ūRŻ¼┤·ār▓╗āH░³└©ča┘NŻ¼▀Ć┐╔─▄ōp╩¦Ą¶ę╗▓┐Ęų└¹ØÖĪŻ×ķ┴╦ōīš╝╩ął÷║═ė├æ¶Ż¼╚²┤¾ŲĮ┼_Š∙į┌Č■╝ŠČ╚═Ų│÷Š▐Ņ~╝t░³ča┘NĪŻÅ─ūŅĮ³░l▓╝Ą─Č■╝ŠČ╚žöł¾üĒ┐┤Ż¼╚²┤¾ŲĮ┼_Ą─õN╩█ų¦│÷║═ĀIõN┘Mė├│÷¼F┤¾Ę∙┼╩╔²Ż¼┐éŅ~│¼▀^320ā|į¬ĪŻ

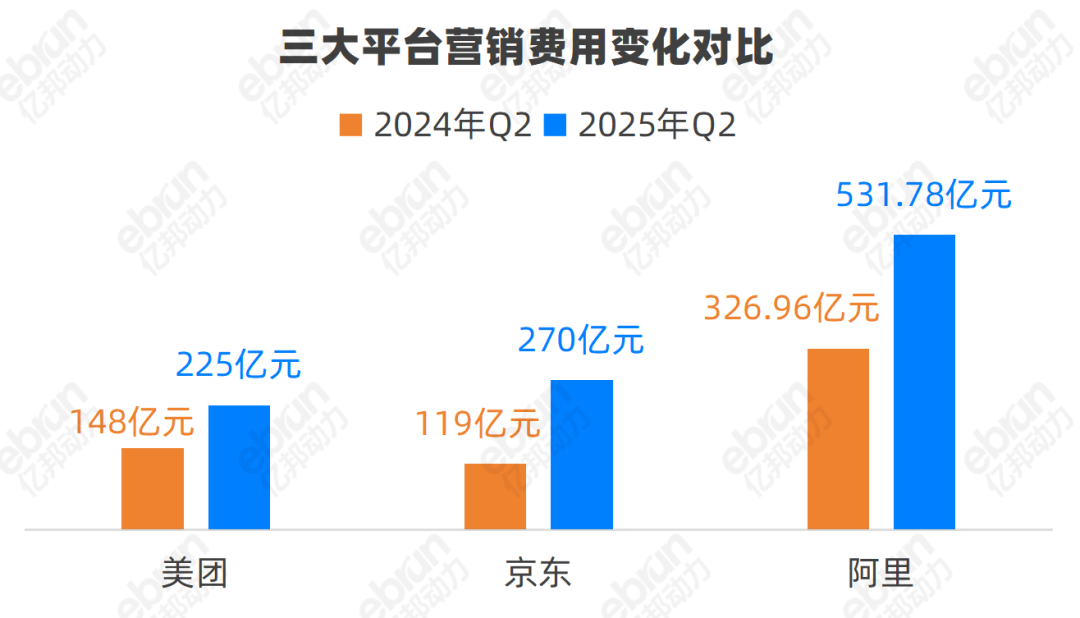

Š®¢|░lŲ═Ō┘u┤¾æŻ¼ĖČ│÷┴╦▓╗ĘŲ┤·ārĪŻ╚²┤¾ŲĮ┼_ųąŻ¼Š®¢|Č■╝ŠČ╚ĀIõNķ_ų¦270ā|į¬Ż¼į÷╝ė151ā|į¬Ż¼ØqĘ∙×ķ127.6%Ż¼▓╗šōį÷Ę∙▀Ć╩ŪĮ^ī”ųĄŻ¼Č╝╩ŪūŅČÓĄ─ĪŻ▀@╩╣Š®¢|ĀIõNķ_ų¦š╝╩š╚ļĄ─▒╚└²Ż¼ę▓Å─╚ź─Ļ═¼Ų┌Ą─4.1%Ż¼╠ßĖ▀ĄĮĮ±─ĻČ■╝ŠČ╚Ą─7.6%ĪŻ

░ó└’░═░═ė┌4į┬Ąū═Ų│÷Ī░╠įīÜķW┘ÅĪ▒Ż¼š²╩Į╝ė╚ļ═Ō┘u┤¾æŻ¼ę╗ų▒ų„┤“┤¾Ņ~ča┘NĪŻČ■╝ŠČ╚Ż¼░ó└’░═░═õN╩█║═╩ął÷┘Mė├ķ_ų¦į÷╝ė204.82ā|į¬ų┴531.78ā|į¬Ż¼═¼▒╚į÷ķL62.6%Ż¼š╝╩š╚ļĄ─▒╚└²Å─13.4%╠ß╔²ų┴21.5%ĪŻ▓╗▀^ą┬į÷═Č╚ļ▓╗āHė├ė┌ķW┘ÅŻ¼ę▓ė├ė┌ļŖ╔╠śI䚯¼╚ń░┤50%▒╚└²ėŗ╦ŃŻ¼═Ō┘u═Č╚ļų┴╔┘│¼100ā|Ż©┤╦Ū░░ó└’ĘQ═Ō┘uśIäšę╗─Ļča┘N500ā|į¬Ż¼ęŌ╬Čų°å╬╝ŠĘųöé│¼░┘ā|Ż®ĪŻ

ū„×ķ▒╗Ų╚æ¬æĄ─ę╗ĘĮŻ¼├└łFČ■╝ŠČ╚Ą─õN╩█╝░ĀIõNķ_ų¦Ę┤Č°Ė³╔┘Ż¼āHį÷╝ė77ā|į¬Ż¼┐éŅ~▀_ĄĮ225ā|į¬Ż¼═¼▒╚į÷ķL51.8%ĪŻ▓╗▀^Ż¼├└łFĀIõNķ_ų¦š╝╩š╚ļĄ─▒╚└²Ż¼Å─18.0%╠ß╔²ų┴24.5%Ż¼×ķ╚²┤¾ŲĮ┼_ūŅĖ▀ĪŻ

┘Mė├╚½ŠĆ┤¾Ę∙┼╩╔²Ż¼ų▒ĮėĮY╣¹Š═╩Ū└¹ØÖ▒╗Ūų╬gĪŻÅ─Č■╝ŠČ╚Ą─ā¶└¹ØÖ▒Ē¼FüĒ┐┤Ż¼╚²┤¾ŲĮ┼_¤oę╗ąę├ŌŻ¼╚½▓┐┬õĄ├┤¾Ę∙Ž┬╗¼Ż¼└¹ØÖōp╩¦ų┴╔┘▀_200ČÓā|į¬ĪŻ

├└łF╩▄ø_ō¶ūŅ┤¾Ż¼Č■╝ŠČ╚ĀI╩š918.4ā|į¬Ż¼═¼▒╚į÷ķL11.7%Ż¼Įøš{š¹ā¶└¹ØÖ═¼▒╚▒®Ą°89%ų┴14.9ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌╔┘┘Ź121ā|į¬ĪŻ┼c═Ō┘uŽÓĻPĄ─▒ŠĄž╔·╗ŅśI䚯¼Č■╝ŠČ╚└¹ØÖ37.2ā|į¬Ż¼═¼▒╚Ž┬ĮĄ75.6%Ż¼└¹ØÖ┬╩Å─╚ź─Ļ25.1%Ž┬ĮĄĄĮ5.7%ĪŻ

Ą├ęµė┌4 į┬Ąū═Ų│÷Ą─╠įīÜķW┘ÅŻ¼2025─ĻČ■╝ŠČ╚░ó└’╝┤Ģr┴Ń╩█╩š╚ļ147.84ā|į¬═¼▒╚į÷ķL12%Ż¼žöł¾╬┤å╬¬Ü┼¹┬Č╝┤Ģr┴Ń╩█Ą─└¹ØÖĪŻ▓╗▀^Ż¼ī”ė┌░ó└’ųąć°ļŖ╔╠╝»łFĮøš{š¹EBITAŻ©ŽóČÉöéõNŪ░└¹ØÖŻ¼ā¶└¹ØÖ╝ė╔Ž└¹ŽóĪó╦∙Ą├ČÉ║═öéõN┘Mė├Ą─┐é║═Ż®┐s╦«│¼100ā|į¬Ż¼žöł¾ĘQų„ę¬╩Ūī”╠įīÜķW┘ÅĄ╚═Č╚ļ╦∙ų┬ĪŻĖ∙ō■░▓ė»╗∙ĮĄ─£y╦ŃŻ¼╝┤Ģr┴Ń╩█žĢ½IĄ─EBITA╝s×ķ-156ā|į¬ĪŻ

Č°░lŲ╠¶æĄ─Š®¢|Ż¼▒M╣▄░³└©═Ō┘uśIäšį┌ā╚Ą─ą┬śIäš╩š╚ļ┤¾Ę∙į÷ķLų┴139ā|į¬Ż¼Ą½ĀIśI│╔▒Š144ā|į¬║═ĮøĀI┘Mė├144ā|į¬Ż¼╠Øōp▀_ĄĮ148ā|į¬ĪŻ

ā|░Ņäė┴”┤ų┬į╣└╦ŃŻ¼╚²┤¾Š▐Ņ^╔┘┘Ź┴╦200ČÓā|į¬ĪŻ═Č╚ļ┼c└¹ØÖūā╗»Ż¼ę▓čĖ╦┘Ę┤ė│į┌╣½╦ŠĄ─╣╔ār╔ŽĪŻė╚Ųõ╩Ū├└łFŻ¼8į┬27╚š░l▓╝žöł¾Ż¼┤╬╚š╣╔ār┤¾Ą°12.55%Ż¼═¼ę╗╠ņŠ®¢|Ž┬Ą°│¼5%Ż¼░ó└’░═░═Ž┬Ą°│¼4%ĪŻ

┤╦║¾Ż¼▒M╣▄╣╔ārėą╦∙Ę┤ÅŚŻ¼Ą½ūįĮ±─ĻęįüĒ└█ėŗĄ°Ę∙ę└╚╗¾@╚╦ĪŻĮžų┴9į┬2╚š╩š▒PŻ¼├└łF╣╔ār▌^ūŅĖ▀³c└█ėŗĄ°│¼46%Ż¼╩ąųĄŽ┬ĮĄ4834ā|į¬Ż╗Š®¢|╣╔ār▌^ūŅĖ▀³c└█ėŗĄ°│¼32.56%Ż¼╩ąųĄŽ┬ĮĄ1501ā|į¬Ż╗░ó└’░═░═āHĄ°6.65%Ż¼╩ąųĄŽ┬ĮĄ1679.65ā|į¬ĪŻ

┐╝“×į┌╚²╝ŠČ╚

ę╗ĘNšfĘ©šJ×ķŻ¼Š®¢|Ž“├└łF░lŲ╠¶æŻ¼░ó└’░═░═ū°╩šØO╬╠ų«└¹ĪŻ300ČÓā|ča┘Nįꎓ╩ął÷Ż¼ūī░ó└’ė├═Ō┘u░č╠įīÜĮo┤“╗Ņ┴╦ĪŻ

░ó└’Ž┬ł÷Ż¼▓╗×ķ═Ō┘u▒Š╔ĒĪŻ═Ō┘u╩ął÷Ż¼ę╗─Ļų╗ėą300ā|└¹ØÖŻ¼Ą½ģs╩Ūę╗éĆĄ═ārĖ▀ŅlĄ─╩ął÷ĪŻ▀^╚źŻ¼├└łF├┐╠ņ┐┐ų°▀@ę╗Ė▀ŅlśI䚯¼▓╗öÓĮoŠŲ┬├ĪóĄĮĄĻŠC║Ž║═īŹ╬’ļŖ╔╠ŅIė“ę²┴„ĪŻ╠žäe╩Ū║¾š▀Ż¼×ķ░ó└’║═Š®¢|Ą╚ļŖ╔╠ŲĮ┼_Ą─║╦ą─Ė╣ĄžĪŻ

░ó└’ę╗ĘĮ├µę¬ūĶō¶├└łFė├Ī░Ė▀Ņl┤“Ą═ŅlĪ▒Ą─═■├{Ż¼┴Ēę╗ĘĮ├µę▓╩ŪļŖ╔╠į÷ķL┌ģĘĆęį║¾Ż¼×ķŲĮ┼_į┘įņą┬į÷ķLę²ŪµĪŻ░┤ššžöł¾ļŖįÆĢ■Ą─šfĘ©Ż¼╠įīÜķW┘Å╚š╗ŅęčĄĮ1.5ā|Ż¼å╬╚šĘÕųĄ1.2ā|å╬Ż¼8į┬Ħäė╩ų╠įDAUį÷ķL20%Ż¼Ä¦üĒ┴╦ÅVĖµ║═CMRŻ©┐═æ¶╣▄└Ē╩š╚ļŻ®Ą─╔ŽØqĪŻ

8į┬29╚šŻ¼žöł¾░l▓╝║¾Ą─Ą┌Č■╠ņŻ¼░ó└’░═░═├└╣╔╣╔ār┤¾Øq12.9%Ż¼┐é╩ąųĄ═╗ŲŲ3200ā|├└į¬Ż©╝s║Ž2.29╚fā|╚╦├±Ä┼Ż®ĪŻĄ½ąĶūóęŌĄ─╩ŪŻ¼Č■╝ŠČ╚žöł¾×ķ2025─Ļ4-6į┬Ą─öĄō■Ż¼Č°žöł¾ļŖįÆĢ■šfĄ─╩Ū8į┬Ą─ūŅą┬ŪķørŻ¼ę“┤╦ā╔š▀ų«ķg┤µį┌ĢrķgÕe╬╗ĪŻ

Č■╝ŠČ╚Ż¼├└łFĖČ│÷╔┘┘Ź121ā|į¬Ą─┤·ārŻ¼ų„ę¬╩ŪęįĖ▀ča┘NĘ└╩žŠ®¢|ĪŻČ°╠įīÜķW┘Åš²╩ĮģóæŻ¼░ó└’ŽĄ╚½ŠĆē║╔ŽŻ¼┤¾╝s╩Ūį┌6į┬Ž┬č«Ż©6į┬20╚šŲŻ¼╠įīÜķW┘Å┬ō║ŽI┴╦├┤Īóų¦ĖČīÜ░lĘ┼┤¾┴┐▓═čaŻ®ĪŻ6į┬23╚šŻ¼╠įīÜķW┘Åī”═Ōą¹▓╝Ż¼╚šėåå╬═╗ŲŲ6000╚få╬ĪŻ┐╝æ]ĄĮI┴╦├┤2000╚få╬Ą─╗∙ĄAŻ¼ą┬į÷ėåå╬ŲõīŹų╗ėą▓╗ĄĮ4000╚få╬ĪŻ

7į┬│§Ż¼├└łF░l│÷Ī░Ę┤ā╚ŠĒą¹čįĪ▒Ż¼įćłDę²ī¦ąąśI╗žÜw└ĒąįŻ¼Ą½╬┤─▄ūÓą¦ĪŻļSų°░ó└’▓╗öÓ╝ė┤¾ė├æ¶ča┘N┼c┬─╝s═Č╚ļŻ¼├└łFę▓ļSų«Ė·▀MĪŻČ■╝ŠČ╚Ą─žöł¾ļŖįÆĢ■ųąŻ¼═§┼dę▓ĘQŻ¼«öĖéĀÄ│ų└m╔²╝ēĪóė·░l╝ż┴ęĢrŻ¼▒žīó╚½┴”ęįĖ░║┤ąl╩ął÷Ąž╬╗ĪŻ

▀M╚ļ╚²╝ŠČ╚Ż¼┐╝æ]ĄĮ═Ō┘u═Ž└█š¹¾w└¹ØÖŻ©Č■╝ŠČ╚Š®¢|ā¶└¹ØÖ▀_67.1ā|į¬Ż¼═¼▒╚Ž┬ĮĄ50.6%Ż¼£p╔┘64ā|į¬Ż®Ż¼ęį╝░╩ął÷ĖéĀÄ╝ėäĪęį║¾Ż¼Š®¢|═Ō┘uĄ─ča┘N┴”Č╚║═ĢrķgČ╝ęč┐sČ╠Ż¼ųž³c▐DŽ“ŲĘ┘|═Ō┘uŻ¼īó╝┤Ģr┴Ń╩█ęĢ×ķŽ¹┘Mł÷Š░Ą─ča│õŻ¼Č°ĘŪŅŹĖ▓ĪŻ

ĮėŽ┬üĒĄ─╚²╦─╝ŠČ╚Ż¼▓┼╩Ū├└łF╝»ųą╗┴”ī”┐╣╠įīÜķW┘ÅĄ─ĢrŲ┌ĪŻ▀M╚ļ8į┬ęį║¾Ż¼ā╔┤¾ŲĮ┼_Ą─ĖéĀÄ╔²╝ēŻ¼ļpĘĮČ╝─├│÷Ė³┤¾Ą─═Č╚ļģó┼cī”øQĪŻĖ∙ō■ā|░Ņäė┴”Ą─š{▓ķŻ¼ļpĘĮĄ─ĖéĀÄę▓į┌Å─ča┘N▐DŽ“Å═ļsŽ’æŻ¼▒╚Ų┤Ė„ūįĄ─╔·æBŠC║ŽīŹ┴”ĪŻŻ©ģó┐╝ķåūxĪČ═Ō┘u┤¾æŪ’╝Š╣źä▌Ż║ę╗ł÷╩¦╚źĄ─ä┘└¹ĪĘŻ®

ė^▓ņ╚╦╩┐šJ×ķŻ¼╚²╝ŠČ╚ĖéĀÄ╔²╝ēŻ¼ļpĘĮĄ─śI┐ā╗“īóėąą┬Ą─ūāöĄŻ¼╔§ų┴│÷¼FĖ³┤¾Ą─╠ØōpĪŻį┌žöł¾ļŖįÆĢ■╔ŽŻ¼├└łFĖ▀╣▄ĘQīóį┌▒Ż│ų═Ō┘uęÄ─Żā×ä▌Ą─╗∙ĄA╔Žį÷╝ėča┘NŻ¼ęį┤╦┤_▒ŻārĖ±ĖéĀÄ┴”║═ĘĆČ©Ą─┬─╝s¾w“ׯ¼ŅAėŗĪ░║╦ą─▒ŠĄž╔╠śIĪ▒śIäš╚²╝ŠČ╚Ģ■│÷¼F▌^┤¾ęÄ─ŻĄ─╠ØōpĪŻ

ļSų°ĖéĀÄ╔Ņ╚ļŻ¼═Ō┘u┤¾æš²į┌▓╗┐╔─µ▐DĄžĖ─ūā╝┤Ģr┴Ń╩█─╦ų┴ļŖ╔╠Ą─Ė±ŠųĪŻČÓ─ĻüĒŻ¼į┌╝┤Ģr┴Ń╩█╩ął÷Ż¼├└łFš╝ō■Ų▀│╔Ę▌Ņ~Ż¼I┴╦├┤š╝ō■ā╔│╔Ę▌Ņ~Ż¼Š®¢|š╝ō■ę╗│╔ū¾ėęĪŻ╚ńĮ±├└łF╚į╚╗š╝ō■ā×ä▌Ż¼Ą½╠įīÜķW┘ÅĄ─Ę▌Ņ~š²į┌öU┤¾ĪŻ

═Ō┘u┤¾æča┘NĄ─║╦ą─ŲĘŅÉ╩Ū▓Ķ’ŗĄ╚Ż¼╠ņÜŌ▐Dø÷║¾å╬┴┐ķ_╩╝Ž┬ĮĄĪŻ╚²┤¾ŲĮ┼_═Č╚ļöĄ░┘ā|į¬ča┘NŻ¼ę╗Ą®ča┘N═╦│▒Ż¼ŲĮ┼_▒žĒÜ╗ž┤Ż║╚ń║╬┴¶ūĪ▀@ą®ārĖ±├¶Ėąą═Ž¹┘Mš▀Ż┐

░ó└’ĘQŻ¼Ž┬ę╗▓ĮīóŠ█Į╣ė┌╠ß╔²ĮøĀIą¦┬╩║═š¹║ŽI┴╦├┤┼cķW┘ÅĄ─ļpČ╦▀\ĀIĪŻ├└łFätīó│ų└mā×╗»Ųõ“T╩ųŠWĮj┼c╔ń▒ŻĄ╚║ŽęÄ│╔▒ŠĪó╠ß╔²ča┘NŠ½£╩Č╚Ż¼ņ¢╣╠ŲõĘ■äš¾w“×ūo│Ū║ėĪŻČ°Š®¢|Ż¼╗“īó═╦│÷╚½ŲĘŅÉča┘NŻ¼▐DŽ“Ė▀Č╦Ž¹┘M┼c╣®æ¬µ£ģf═¼ĪŻ

ęŌ═ŌĄ─╩▄굚▀

ų├╔Ē╩┬═ŌĄ─Ų┤ČÓČÓ║═ČČ궯¼’@╚╗│╔┴╦▀@ł÷ča┘N┤¾æĄ─Øōį┌╩▄굚▀ĪŻ▀^╚źÄū─ĻŻ¼┐ņ╦┘┼dŲĄ─╔ńĮ╗ļŖ╔╠║═ų▒▓źÄ¦žøŻ¼ī”é„Įyžø╝▄ļŖ╔╠śŗ│╔║▄┤¾Ą─╠¶æĪŻĄ½▀M╚ļ2025─ĻŻ¼«ö░ó└’░═░═║═Š®¢|īó├¼Ņ^ī”£╩├└łFęį║¾Ż¼Ų┤ČÓČÓĄ╚ėŁüĒæ┬į╔ŽĄ─╗žą²┐šķgĪŻ

├└łFĪó░ó└’║═Š®¢|Ą─ča┘N┤¾æŻ¼īó═Ō┘u┤“│╔ę╗Ų¼Į╣═┴Ż¼ūīŽUĘ³ųąĄ─ČČę¶ū°▓╗ūĪ┴╦ĪŻ7į┬29╚šŻ¼ō■├Į¾wł¾Ą└Ż¼ČČę¶│¼╩ąśIäšīó▒╗▓ó╚ļąĪĢr▀_Ż¼ęį╠ß╔²╝┤Ģr┴Ń╩█Ą─ą¦─▄ĪŻ

ī”ČČę¶üĒšfŻ¼▀@═¼śė╩Ūę╗ł÷▌ö▓╗ŲĄ─æČĘŻ¼ĻPµIį┌ė┌šęĄĮ═╗ŲŲ┐┌ĪŻČČę¶Å─2022─Ļ╔µūŃ═Ō┘uŻ¼ė╔łF▓═ĄĮ╝ęŪą╚ļŻ¼Įø▀^╚²─Ļ╠Į╦„š{š¹Ż¼ūŅĮK╩š┐s▓ó╚ļ╔·╗ŅĘ■äšĪŻĮ±─ĻŻ¼ČČę¶į°ī”═Ō┼¹┬ČŻ¼╔·╗ŅĘ■䚥─ųž³c╩ŪĄĮĄĻśI䚯¼ø]ėąūįĮ©═Ō┘uĄ─┤“╦ŃĪŻČ°ĄĮĄĻĄ─Ī░ļSą─łFĪ▒Ż¼6į┬30╚šŲŻ¼ę▓ė╔╚½┴┐ķ_Ę┼ūā×ķČ©Ž“č¹šłŻ¼āH£╩╚ļĪ░ŲĘ┘|╔╠æ¶Ī▒ĪŻ

ČČę¶ę╗▀ģ╩š┐s═Ō┘u┼cĄĮĄĻŻ¼ę╗▀ģīó┤╬╚š▀_│¼╩ąśIäš▓ó╚ļąĪĢr▀_Ż¼’@╚╗╩Ū╝╚═∙▓╗æ┘Ż¼▀xō±Ž“Ū░┐┤Ż¼╝ė┤aęįś╦ŲĘ×ķų„Ą─╝┤Ģr┴Ń╩█ĪŻ╚ń╣¹šfŪ░Ų┌▒¼å╬Ą─ų„ę¬╩Ū▓Ķ┐¦║═▓═’ŗŻ¼─Ū├┤║¾Ų┌Į╗▓µõN╩█Ż¼┐╔─▄Ģ■ųØuīóæ╗ę²ų┴╣¹╩▀╔·§r║═╔·╗Ņ╚š░┘Ą╚Ż¼║¾š▀š²╩ŪČČ궥─ā×ä▌ŲĘŅÉĪŻ

ūŅĮ³Ż¼Ė„┤¾ŲĮ┼_ŽÓ└^░l▓╝╝ŠČ╚žöł¾Ż¼╝┤Ģr┴Ń╩█│╔×ķĻPūóĮ╣³cĪŻ░ó└’Ī󊮢|Īó├└łFČ╝į┌╝┤Ģr┴Ń╩█ĘĮ├µ▀Mąą┴╦┤¾ęÄ─Ż═Č╚ļĪŻĄ½Ų┤ČÓČÓ▓ó╬┤ī”╩ŪʱĢ■═Č╚ļ╝┤Ģr┴Ń╩█śIäšĘĮ├µ▒ĒæBĪŻ

Ų┤ČÓČÓ╣▄└Ēīėį┌žöł¾ļŖįÆĢ■ųą▒Ē╩ŠŻ║Ī░į┌▀^╚ź▀@éĆ╝ŠČ╚Ż¼ąąśIĖéĀÄ▀Mę╗▓Į╝ėäĪŻ¼╬ęéā┐┤ĄĮų„ę¬╩ął÷ģó┼cš▀į┌ą┬śIäš─Ż╩Į╔Ž═Č╚ļ┴╦┤¾┴┐┘Yį┤ĪŻį┌▀@śėĄ─▒│Š░Ž┬Ż¼╣½╦ŠČ■╝ŠČ╚Ą─╩š╚ļį÷╦┘▀Mę╗▓ĮĘ┼ŠÅŻ¼ĮøĀI└¹ØÖ▀B└mĄ┌Č■éĆ╝ŠČ╚│÷¼F├„’@Ž┬╗¼ĪŻĪ▒

Š═į┌Š▐Ņ^╝Ŗ╝Ŗ╝ė┤a═Ō┘u║═╝┤Ģr┴Ń╩█ų«ļHŻ¼├└łFŲņŽ┬Ī░├└łFā×▀xĪ▒ė┌6į┬23╚šą¹▓╝š{š¹Ż¼═╦│÷▓┐Ęų╠Øōpģ^ė“Ż¼▀Mąąæ┬į▐Dą═╔²╝ēĪŻ▀@ę╗äėū„▒╗śIā╚ęĢ×ķ├└łF▀Mę╗▓ĮŠ█Į╣║╦ą─śIäšĪó╠ß╔²▀\ĀIą¦┬╩Ą─▒Ē¼FĪŻ├└łFā×▀xĄ─Ī░│Ę═╦Ī▒Ż¼ģsęŌ═Ō×ķŲ┤ČÓČÓŲņŽ┬Ī░ČÓČÓ┘I▓╦Ī▒ĦüĒöUÅłÖCĢ■ĪŻ

ō■Ž¹┘Mą┬┬Ģł¾Ą└Ż¼┤╦Ū░į┌Ė╩├C╠ņ╦«Īó╔Į╬„ĢxųąĪó╔Į¢|Ą┬ų▌ĪóĮŁ╬„┌Mų▌Ą╚ĄžŻ¼ČÓČÓ┘I▓╦čĖ╦┘Įė╣▄įŁī┘├└łFā×▀xĄ─łFķL╝░┼õ╦═šŠ³cŻ¼▓óĘeśOĀÄ╚ĪįŁģ^ė“╣®æ¬╔╠┼c║Žū„┘Yį┤ĪŻėąĘų╬÷šJ×ķŻ¼├└łFā×▀x┤╦Ū░ęč“×ūC▀^Ą─ĪóŠ▀ėąę╗Č©śI┐ā╗∙ĄAĄ─╩ął÷³c╬╗Ż¼š²▒╗Ų┤ČÓČÓ┐ņ╦┘╬³╩šĪŻ

Įžų┴─┐Ū░Ż¼ČÓČÓ┘I▓╦Ą─╠ßžø³cęčĖ▓╔w╚½ć°│¼▀^70%Ą─ąąš■┤ÕĪŻį┌ųžæcĪó│╔Č╝Īó╬„░▓Ą╚│Ū╩ąŻ¼ČÓČÓ┘I▓╦╚šå╬┴┐ęč═╗ŲŲ░┘╚fĪŻį┌▓┐Ęųģ^ė“Ż¼Ų┤ČÓČÓęčĮøīóĪ░ø_┤╠õN┴┐ĪóöU┤¾╩ął÷Ę▌Ņ~Ī▒Č©×ķŽ─╝Šųž³c─┐ś╦Ż¼Č╠Ų┌ė»└¹▓╗į┘╩Ū╩ūę¬┐╝┴┐ĪŻ

Ų┤ČÓČÓ╣▄└Ēīėį┌╗žæ¬ųąÅŖš{Ż¼Ī░┘I▓╦śIäš▒╚▌^ŲD┐ÓŻ¼ąĶķLŲ┌┤¾┴┐═Č╚ļĪ▒Ż¼▓ó▒Ē╩Š▒M╣▄ėąĖéĀÄī”╩ų═╦│÷Ż¼Ų┤ČÓČÓ╚į▓╗Ģ■╦╔ąĖŻ¼Ę┤Č°īó▀Mę╗▓Į╝ė┤¾Ę¹║ŽśIäšęÄäØĄ─═Č╚ļĪŻį┌╦¹éā┐┤üĒŻ¼┘I▓╦śIäš╩ŪŲ┤ČÓČÓļŖ╔╠╔·æBĄ─ūį╚╗čė╔ņŻ¼ė╚Ųõ╔·§rŲĘŅÉį┌é„ĮyļŖ╔╠╣®æ¬µ£ųą┤µį┌Ė▀ōp║─═┤³cŻ¼ę“┤╦Ų┤ČÓČÓ▀xō±Ž┬ł÷ūįĮ©─▄┴”ĪŻ

8į┬25╚šŻ¼Ų┤ČÓČÓ░l▓╝2025─ĻČ■╝ŠČ╚žöł¾Ż¼ĀI╩š1040ā|į¬Ż¼═¼▒╚į÷ķL7%Ż¼ā¶└¹ØÖ307.5ā|į¬═¼▒╚Ž┬ĮĄ4%ĪŻ▒M╣▄ā¶└¹ØÖ▀B└mŽ┬╗¼Ż¼Ą½┐╝æ]ĄĮŲõĘ÷│ųėŗäØĄ─═Č╚ļŻ¼▀@▓ó▓╗ūī╚╦ęŌ═ŌĪŻĮ±─ĻęįüĒŻ¼Ų┤ČÓČÓ╣╔ār└█ėŗØqĘ∙28.39%Ż¼Įžų┴9į┬2╚šŻ¼ūŅą┬╩ąųĄ▀_ĄĮ1727.57ā|├└į¬Ż©╝s║Ž1.23╚fā|╚╦├±Ä┼Ż®ĪŻ

æ{ĮĶŲõį┌Ž┬│┴╩ął÷Ą─Ęe└█║═ł╠ąą┴”Ż¼Ų┤ČÓČÓ╗“īó│╔×ķ▀@▌åĪ░Š▐Ņ^╗ņæĪ▒ųąęŌ═ŌĄ─╩▄굚▀ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį