├└Ŗy┤·▀\ĀI╝»¾w╗¼Ų┬Ż¼āH1╝ę─µä▌ļpį÷

│÷ŲĘ/Š█├└¹É

ū½╬─/tt

į┌ļŖ╔╠╝t└¹Ž»ŠĒĢrŻ¼┤·▀\ĀI╔╠ĮĶä▌Č°ŲĪŻę╝ŠW(w©Żng)ę╝äō(chu©żng)ė┌2019─Ļ┬╩Ž╚ĄŪĻæ┘Y▒Š╩ął÷Ż¼ļS║¾¹É╚╦¹ÉŖyĪó╚¶ė│╝Īóā×(y©Łu)╚żģRĄ╚Ų¾śI(y©©)ŽÓ└^Ū├ńŖŻ¼Č°╚ńĮ±į┌├└ŖyąąśI(y©©)š¹¾wĄ═├įĄ─ŪķørŽ┬Ż¼╔Ē╠ÄąąśI(y©©)µ£ų«ę╗Ą─┤·▀\ĀI╔╠éāę▓╩▄ĄĮ▓╗╔┘Ą─╠¶æ(zh©żn)ĪŻ

╝ė╔Ž╠įīÜ╠ņžłĄ╚é„Įy(t©»ng)ļŖ╔╠ŲĮ┼_Ą─╝t└¹ķ_╩╝ęŖĒöŻ¼Č╠ęĢŅl║═ų▒▓ź┼cļŖ╔╠Ą─ŽÓ╗ź╝ė│╔Ż¼ą┬┼dŲĮ┼_│╔×ķųžę¬Ą─ļŖ╔╠┴„┴┐╚ļ┐┌Ż¼├└ŖyTP╔╠éā?n©©i)ń║╬▀M(j©¼n)ąąŪ■Ą└▓╝Šųę▓╩ŪŲõ└@▓╗ķ_Ą─ę╗éĆļyŅ}ĪŻ

┤╦Ū░Ż¼Š█├└¹ÉŠ═Ė∙ō■(j©┤)2024─ĻĄ─žöł¾öĄ(sh©┤)ō■(j©┤)Ż¼Ęų╬÷┴╦Ė„╝ęTP╔╠Ą─śI(y©©)┐ā▒Ē¼F(xi©żn)(įöęŖ)ĪŻ╚ńĮ±2025░ļ─Ļł¾ŽÓ└^┼¹┬ČŻ¼├└ŖyTP╔╠Ą─┼┼├¹╩Ūʱėąūā╗»Ż┐ėųėąÄū╝ęŲ¾śI(y©©)ū▀│÷┴╦└¦Š│Ż┐

1.Å─╩ąųĄüĒ┐┤Ż¼╚¶ė│╝ęį131.78ā|į¬ĘĆ(w©¦n)ŠėĄ┌ę╗Ż¼╬╗┴ąĄ┌ę╗╠▌ĻĀŻ¼▀h(yu©Żn)│¼Ą┌Č■├¹ę╝ŠW(w©Żng)ę╝äō(chu©żng)Į³60ā|į¬Ż╗

2.ę╝ŠW(w©Żng)ę╝äō(chu©żng)╝░ŪÓ─Š┐Ų╝╝│¼50ā|╩ąųĄ╬╗ŠėĄ┌Č■╠▌ĻĀŻ╗

3.¹É╚╦¹ÉŖyĪóäP┤Š╣╔Ę▌╩ąųĄį┌20ā|-50ā|ų«ķgŻ¼╬╗ė┌Ą┌╚²╠▌ĻĀŻ╗

4.īÜūļŖ╔╠║═ā×(y©Łu)╚żģRätĄ═ė┌20ā|Ż¼╠Äė┌Ą┌╦─╠▌ĻĀĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╚¶ė│╝ė┌2020─Ļ9į┬25╚šį┌╔Ņ█┌ūC╚»Į╗ęū╦∙ų„░ÕÆņ┼Ų╔Ž╩ąŻ¼┐é╩ąųĄ×ķ26.64ā|į¬Ż¼Įžų┴9į┬5╚šŻ¼Ųõ╬Õ─Ļ┐é╩ąųĄį÷ķLĮ³5▒ČĪŻ

═¼Ģrį┌Į±─Ļ8į┬│§Ż¼╚¶ė│╝░l(f©Ī)▓╝╣½ĖµŻ¼╗IäØ░l(f©Ī)ąąH╣╔╣╔Ų▒Ż¼▓ó£╩(zh©│n)éõį┌Ė█Į╗╦∙╔Ž╩ąĪŻ╚¶┤╦┤╬H╣╔░l(f©Ī)ąą│╔╣”Ż¼╚¶ė│╝ę▓īó│╔×ķ├└Ŗy┤·▀\ĀI╩ū╝ęĪ░A+HĪ▒ļp╔Ž╩ąŲ¾śI(y©©)ĪŻ

łDį┤Ż║╚¶ė│╝╣½Ėµ

│²╩ąųĄĘĆ(w©¦n)ŠėĄ┌ę╗═ŌŻ¼╚¶ė│╝į┌2025╔Ž░ļ─ĻĄ─śI(y©©)┐ā═¼śė▒Ē¼F(xi©żn)┴┴č█Ż¼ĀI╩š║═Üw─Ėā¶└¹ØÖŠ∙į÷ķLŻ╗┤·▀\ĀIśI(y©©)äš(w©┤)Ą─├½└¹┬╩▒╚╔Ž─Ļ═¼Ų┌į÷╝ė9.52%Ż╗Ąžģ^(q©▒)śI(y©©)äš(w©┤)ųąŻ¼Š│ā╚(n©©i)═ŌĀI╩š═¼▒╚Š∙╔ŽØqĪŻ

01

śI(y©©)┐āŲšĄ°Ż¼āHę╗╝ęĀI└¹ļpį÷ŻĪ

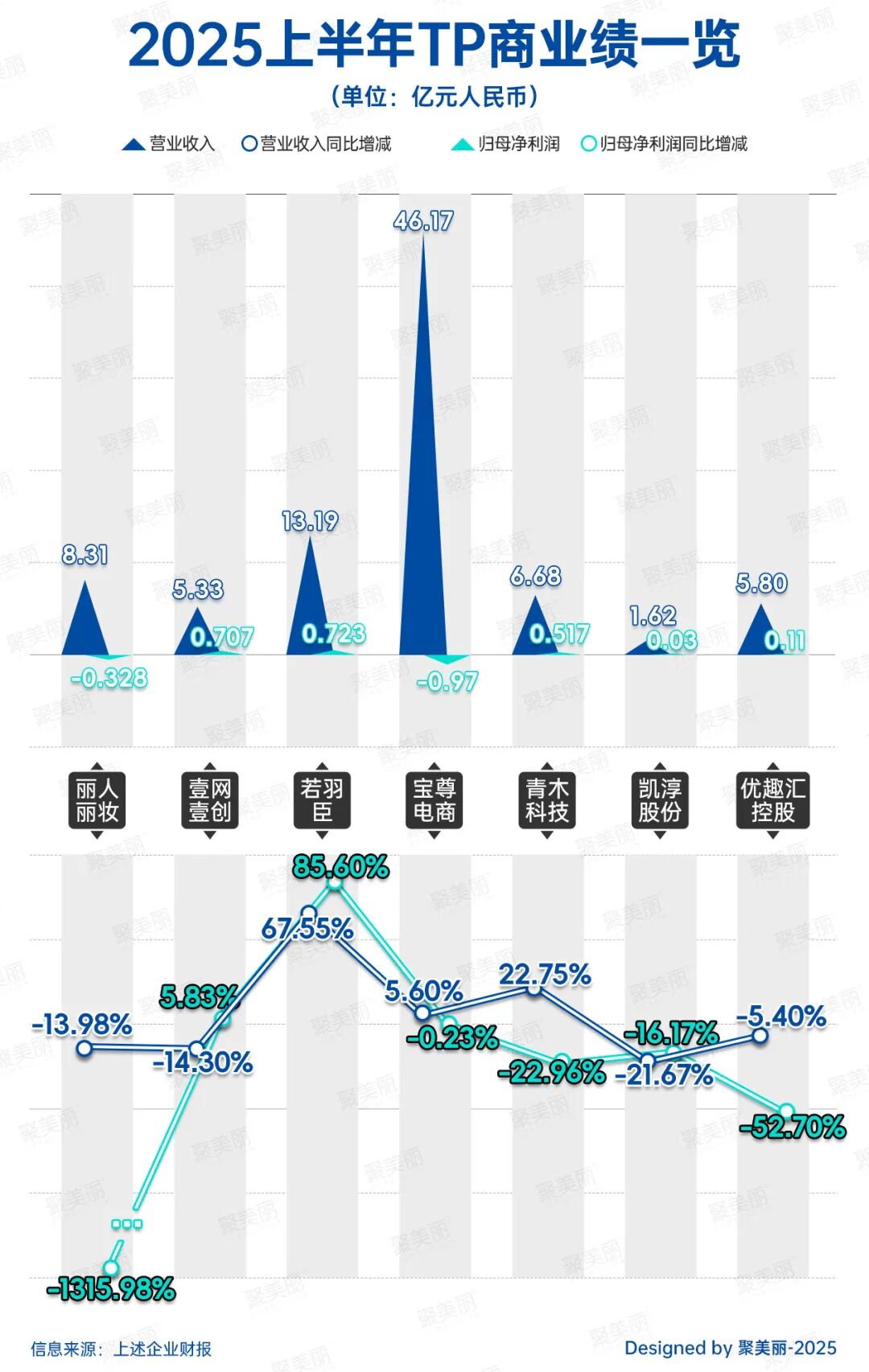

Å─š¹¾wüĒ┐┤Ż¼├└ŖyTP╔╠Ą─śI(y©©)┐āĘų╗»╝ėäĪĪŻ7╝ę├└ŖyTP╔╠ųąŻ¼āH╚¶ė│╝ę╗╝ęīŹ¼F(xi©żn)ĀI└¹ļpį÷Ż¼ŪęŠ∙×ķļp╬╗öĄ(sh©┤)į÷ķLĪŻŲõĀIśI(y©©)╩š╚ļ═¼▒╚į÷ķL67.55%ų┴13.19ā|į¬Ż¼Üw─Ėā¶└¹ØÖ×ķ0.723ā|į¬Ż¼═¼▒╚į÷ķL85.60%ĪŻ

│²╚¶ė│╝ĪóīÜūļŖ╔╠ĪóŪÓ─Š┐Ų╝╝═ŌŻ¼ŲõėÓ4╝ę├└ŖyTP╔╠▒Ē¼F(xi©żn)ŲŻ▄øĪŻŲõųąŻ¼äP┤Š╣╔Ę▌ĀIśI(y©©)╩š╚ļē|ĄūŻ¼āH1.62ā|į¬Ż¼═¼▒╚Ą°Ę∙▀_(d©ó)21.67%Ż¼į┌═¼ŅÉ╣½╦ŠųąĮĄĘ∙ūŅ×ķ’@ų°ĪŻ

ė»└¹ĘĮ├µŻ¼│²╚¶ė│╝║═ę╝ŠW(w©Żng)ę╝äō(chu©żng)═ŌŻ¼ŲõėÓ5╝ę├└ŖyTP╔╠Ą─Üw─Ėā¶└¹ØÖ▓╗╝░╔Ž─Ļ═¼Ų┌Ż¼Ųõųą¹É╚╦¹ÉŖy║═īÜūļŖ╔╠│╩╠ØōpĀŅæB(t©żi)ĪŻė╚ŲõųĄĄ├ūóęŌĄ─╩ŪŻ¼¹É╚╦¹ÉŖyā¶└¹ØÖ═¼▒╚┤¾Ę∙Ž┬╗¼Ż¼Ą°Ę∙Ė▀▀_(d©ó)╦─╬╗öĄ(sh©┤)ĪŻ┤╦Ū░Š█├└¹Éę▓ī”¹É╚╦¹ÉŖyĄ─śI(y©©)┐ā▀M(j©¼n)ąą▀^įö╝Ü(x©¼)ł¾Ą└Ż¼╣╩▒Š╬─▓╗į┘┘ś╩÷ĪŻŻ©įöęŖŻ®

Š█Į╣├└ŖyŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)Ż¼▒M╣▄├└Ŗy«a(ch©Żn)ŲĘ└^└m(x©┤)×ķā×(y©Łu)╚żģRĪó╚¶ė│╝▓┐ĘųTP╔╠ĦüĒį÷ķLŻ¼Ą½įōŅÉ─┐žĢ½I(xi©żn)╚įļyęį┼ż▐D(zhu©Żn)Ų¾śI(y©©)š¹¾wśI(y©©)┐āŽ┬ąą┌ģä▌ĪŻīÜūļŖ╔╠ļmėąųĖ│÷Ż¼├└╚▌╗»ŖyŲĘŅÉā×(y©Łu)╗»═ŲäėŲõ«a(ch©Żn)ŲĘ╩š╚ļ╠ß╔²Ż¼Ą½╬┤─▄Ė─ūāė»└¹Ž┬╗¼Šų├µĪŻ

ā×(y©Łu)╚żģRį┌žöł¾ųą▒Ē╩ŠŻ¼├└Ŗy«a(ch©Żn)ŲĘĄ─õN╩█╩š╚ļ▌^╚ź─Ļ═¼Ų┌ŽÓ▒╚╔Ž╔²14.2%ų┴0.58ā|į¬Ż¼į┌╔╠ŲĘõN╩█ŅÉäeųą╬╗ŠėĄ┌╚²Ż¼š╝▒╚10%ĪŻįōį÷ķLų„ꬥ├ęµė┌═žīÆ├└ŖyŲĘ┼ŲõN╩█Ū■Ą└Ż¼į÷╝ėB2BśI(y©©)äš(w©┤)õN╩█┴┐Ż¼─│ŲĘ┼ŲõN╩█╩š╚ļ▌^╚ź─Ļ═¼Ų┌ŽÓ▒╚į÷╝ė49%ĪŻ┼c┤╦═¼ĢrŻ¼ā×(y©Łu)╚żģR▀Ć═©▀^╩ß└ĒĮKų╣┴╦▓┐ĘųŲĘ┼ŲĄ─║Žū„Ż¼ŲĘ┼ŲŠžĻćĄ├ĄĮ▀M(j©¼n)ę╗▓Įā×(y©Łu)╗»ĪŻ

▒M╣▄├└ŖyśI(y©©)äš(w©┤)▒Ē¼F(xi©żn)ėą╦∙╠ß╔²Ż¼ā×(y©Łu)╚żģR╚į├µ┼RĀI╩š┼c└¹ØÖļpļpŽ┬╗¼Ą─╠¶æ(zh©żn)Ż¼įō░ÕēKĄ─į÷ķL╬┤─▄Åøča(b©│)Ųõ╦¹śI(y©©)äš(w©┤)ŠĆĄ─ŲŻ▄øĪŻ

łDį┤Ż║ā×(y©Łu)╚żģR┐ž╣╔žöł¾

│²ā×(y©Łu)╚żģR═ŌŻ¼╚¶ė│╝ę▓į┌├└ŖyéĆūo(h©┤)ŲĘŅÉųą╚ĪĄ├ĘeśO▀M(j©¼n)š╣ĪŻį┌ł¾ĖµŲ┌ā╚(n©©i)Ż¼╚¶ė│╝Ą─├└ŖyéĆūo(h©┤)ŲĘŅÉį┌ŠĆ╔ŽõN╩█▀_(d©ó)3.89ā|į¬Ż¼õN╩█Ņ~š╝▒╚29.55%Ż¼āH┤╬ė┌╝ęŪÕŻ¼╬╗┴ą╚¶ė│╝ŠĆ╔ŽõN╩█Ą┌Č■┤¾ŲĘŅÉĪŻ

łDį┤Ż║╚¶ė│╝žöł¾

īÜūļŖ╔╠ļm╬┤┼¹┬Č├└ŖyŅÉ─┐Ą─Š▀¾wĮŅ~Ż¼Ą½Ųõį┌žöł¾ųą═Ė┬ČŻ¼ł¾ĖµŲ┌ķg«a(ch©Żn)ŲĘĀI╩š▌^╚ź─Ļ═¼Ų┌į÷╝ėŻ¼ų„ę¬╩▄ā×(y©Łu)╗»Ųõ«a(ch©Żn)ŲĘĮM║ŽĮø(j©®ng)õN─Ż╩ĮŻ¼ė╚Ųõ╩Ū├└╚▌╝░╗»ŖyŲĘŲĘŅÉŻ╗ęį╝░GapŲĘ┼ŲõN╩█į÷ķLĄ─═ŲäėĪŻ

02

├└ŖyTP╔╠Ą─▐D(zhu©Żn)ą═Ą└ūĶŪęķL

├└Ŗy┤·▀\ĀIąąśI(y©©)śI(y©©)┐āĘų╗»▀M(j©¼n)ę╗▓Į╝ėäĪŻ║ę╗▀ģ╩Ū╚¶ė│╝ęįĀI╩š 67.55%ĪóÜw─Ėā¶└¹ØÖ 85.60% Ą─ļp╬╗öĄ(sh©┤)į÷ķLŻ╗┴Ēę╗▀ģ╩Ū¹É╚╦¹ÉŖyĪóäP┤Š╣╔Ę▌Ą╚ČÓöĄ(sh©┤)Ų¾śI(y©©)Ž▌╚ļĀI╩šŽ┬╗¼╗“ā¶└¹╠ØōpĪŻį┌┤╦▒│Š░Ž┬Ż¼Ų¾śI(y©©)╚ń║╬Ī░ūįŠ╚Ī▒Ż┐Ė„╝ęūŅą┬žöł¾ųąŻ¼ęč═Ė┬Č┴╦▓┐ĘųŲŲŠųĘĮŽ“ĪŻ

1Īó╝ė┤¾čą░l(f©Ī)╠ß╔²ą¦┬╩

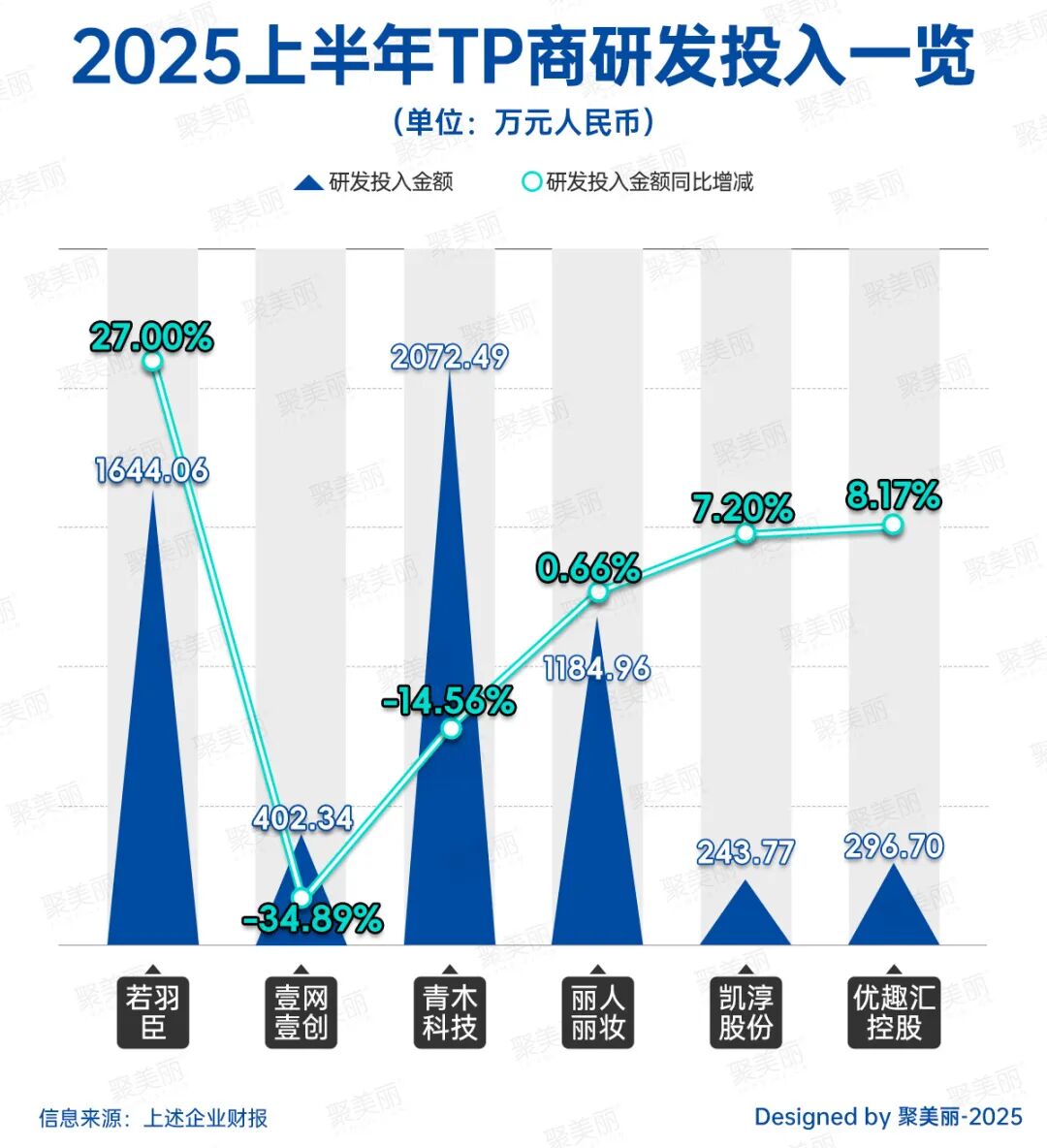

╚ń╣¹šf├└ŖyŲ¾śI(y©©)╝ė┤¾ī”┐Ų蹥─▓╝Šų┼c═Č╚ļŻ¼╩Ū×ķ┴╦śŗ(g©░u)Į©ūį╔ĒĄ─┐Ų╝╝ūo(h©┤)│Ū║ėŻ¼─Ū├┤ī”├└ŖyTP╔╠Č°čįŻ¼Ųõ┐Ųčą═Č╚ļätĖ³é╚(c©©)ųžė┌æ¬(y©®ng)ė├AI╣żŠ▀ęįīŹ¼F(xi©żn)ģf(xi©”)═¼ą¦æ¬(y©®ng)║═▀\ĀI╠ßą¦ĪŻ

Å─čą░l(f©Ī)═Č╚ļüĒ┐┤Ż¼Ų▀╝ęŲ¾śI(y©©)ųąėą╦─╝ę═¼▒╚ėą╦∙į÷╝ėĪŻŲõųąŻ¼ŪÓ─Š┐Ų╝╝ęį2072.49╚fį¬Ą─čą░l(f©Ī)ų¦│÷Šėė┌╩ū╬╗Ż¼Ą½═¼▒╚Ž┬╗¼14.56%Ż╗ā×(y©Łu)╚żģR┐ž╣╔Ą─čą░l(f©Ī)═Č╚ļęÄ(gu©®)─ŻūŅąĪŻ¼āH×ķ296.7╚fį¬ĪŻ

į┌░l(f©Ī)═Č╚ļĄ─īŹļH▐D(zhu©Żn)╗»┼cæ¬(y©®ng)ė├īė├µŻ¼▓┐ĘųŲ¾śI(y©©)ęčš╣¼F(xi©żn)│÷Ųõ├„┤_Ą─┬ĘÅĮĪŻ

╚ńäP┤Š╣╔Ę▌į┌žöł¾ųą▒Ē╩ŠŻ¼Ųõęčį┌ļŖ╔╠▀\ĀIĪó┐═æ¶ĻP(gu©Īn)ŽĄ╣▄└ĒĪóŲ¾śI(y©©)ā╚(n©©i)▓┐╣▄└ĒĄ╚ČÓéĆĻP(gu©Īn)µIł÷Š░ųą╔ŅČ╚æ¬(y©®ng)ė├╔·│╔╩ĮAI╝╝ąg(sh©┤)Ż¼īŹ¼F(xi©żn)öĄ(sh©┤)ō■(j©┤)Ą─Ė▀ą¦┤«┬ō(li©ón)┼cģf(xi©”)═¼į÷ą¦ĪŻ

═¼ĢrŻ¼╚¶ė│╝ę▓į┌▓╗öÓ╝ė┤¾čą░l(f©Ī)═Č╚ļŻ¼čą░l(f©Ī)═Č╚ļĮŅ~×ķ1644.06╚fį¬Ż¼╬╗ŠėĄ┌Č■Ż¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚į÷╝ė┴╦27%ĪŻ╚¶ė│╝į┌žöł¾ųą═Ė┬ČŻ¼Ųõę└═ąChatGPTĪóDeepSeekĄ╚ų„┴„─Żą═Ż¼īŹ¼F(xi©żn)┴╦ą¦┬╩║═äō(chu©żng)ą┬Ą─═╗ŲŲĪŻ

2Īó╚½ĘĮ╬╗▓╝Šųą┬┼dŪ■Ą└

ī”ė┌ęįļŖ╔╠Ę■äš(w©┤)│÷╔ĒĄ─┤·▀\ĀI╔╠Č°čįŻ¼┐┐AI╣żŠ▀╠ßĖ▀ą¦┬╩ų╗─▄ŲĄĮ▌oų·ą¦╣¹Ż¼ūźūĪõN╩█Ū■Ą└╩ŪĻP(gu©Īn)µIĪŻ

š²╚ńķ_Ņ^╦∙╩÷Ż¼ą┬┼dŲĮ┼_š²į┌ų▓Į│╔×ķųžę¬Ą─ļŖ╔╠┴„┴┐╚ļ┐┌Ż¼│²╠įīÜ/╠ņžłĄ╚é„Įy(t©»ng)Ū■Ą└═ŌŻ¼├└ŖyTP╔╠éāš²į┌╚½├µ╝ė┤¾į┌ČČę¶ĪóąĪ╝tĢ°Īó┐ņ╩ųĄ╚ą┬┼dŲĮ┼_Ą─▓╝ŠųĪŻ

╚ńŽ┬łD╦∙╩ŠŻ¼├└ŖyTP╔╠éāĄ─║Žū„Ū■Ą└ŲĮ┼_╩«ĘųÅVĘ║ĪŻŲõųąŻ¼╚¶ė│╝į┌žöł¾═Ė┬ČŻ¼Ųõ║Žū„ŲĮ┼_Ė▓╔w╠ņžłĪó╠įīÜĪ󊮢|ĪóČČę¶ĪóąĪ╝tĢ°ĪóŲ┤ČÓČÓĪó╬©ŲĘĢ■Īó┐ņ╩ųĄ╚Ż╗ę╝ŠW(w©Żng)ę╝äō(chu©żng)ät║Ł╔w┴╦Ą├╬’Īó╬óą┼ąĪ│╠ą“Ą╚ų„ę¬Ū■Ą└ŲĮ┼_ĪŻ

Å─├└ŖyTP╔╠éā┼¹┬ČĄ─žöł¾üĒ┐┤Ż¼▒M╣▄╠ņžłŲĮ┼_╚įį┌Ė„╝ęTP╔╠╩š╚ļųąš╝ō■(j©┤)ųžę¬Ąž╬╗Ż¼Ą½Ųõį÷ķLžĢ½I(xi©żn)š²į┌£p╚§Ż¼Ų¾śI(y©©)╝Ŗ╝Ŗīó┘Yį┤Ž“ą┬┼dŪ■Ą└āAą▒ĪŻ

äP┤Š╣╔Ę▌į┌╠ņžłŲĮ┼_ųąŻ¼ŲĘ┼ŲŠĆ╔ŽõN╩█Ę■äš(w©┤)╩š╚ļ×ķ0.263ā|į¬Ż¼š╝▒╚16.22%Ż╗į┌Š®¢|õN╩█╩š╚ļŅ~×ķ0.147ā|į¬Ż¼š╝▒╚9.02%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼ā╔š▀š╝▒╚Š∙▌^╚ź─Ļ═¼Ų┌ėą╦∙Ž┬ĮĄĪŻ

łDį┤Ż║╔Ž║ŻäP┤Šžöł¾

ę╝ŠW(w©Żng)ę╝äō(chu©żng)į┌2025╔Ž░ļ─ĻŻ¼╠ņžł╔╠│ŪŲĮ┼_Ą─ŲĘ┼ŲŠĆ╔ŽĀIõNĘ■äš(w©┤)╩š╚ļ£p╔┘Ż¼▓╗▀^š╝┐é╩š╚ļ▒╚ųžąĪĘ∙╠ß╔²ĪŻ

łDį┤Ż║ę╝ŠW(w©Żng)ę╝äō(chu©żng)žöł¾

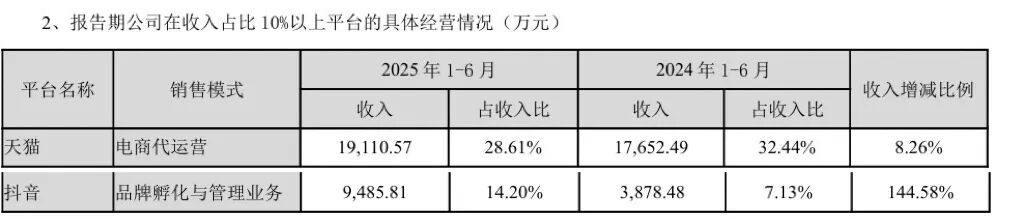

į┌▀@ę╗▐D(zhu©Żn)ą═▀^│╠ųąŻ¼▓╗═¼ė┌╔Ž╩÷ā╔╝ęŲ¾śI(y©©)╔ąŪę▀ĆąĶę¬ę└┘ć╠įīÜ/╠ņžłŻ¼ŪÓ─Š┐Ų╝╝║═╚¶ė│╝▐D(zhu©Żn)ą═ą┬┼dŲĮ┼_│╔ą¦ęč│§ęŖ│╔ą¦ĪŻ

ęįŪÓ─Š┐Ų╝╝×ķ└²Ż¼Ųõį┌╠ņžłŲĮ┼_═©▀^ļŖ╔╠┤·▀\ĀI─Ż╩ĮīŹ¼F(xi©żn)1.91ā|į¬Ą─╩š╚ļŻ¼š╝▒╚28.61%Ż¼Ą½═¼▒╚╩š╚ļāHį÷╝ė8.26%Ż¼ŽÓ▒╚ų«Ž┬Ż¼╣½╦Šį┌ČČę¶ŲĮ┼_Ą─ŲĘ┼Ųʧ╗»┼c╣▄└ĒśI(y©©)äš(w©┤)▒Ē¼F(xi©żn)═╗│÷Ż¼╩š╚ļ0.949ā|į¬Ż¼▒®Øq144.58%ĪŻ

łDį┤Ż║ŪÓ─Š┐Ų╝╝žöł¾

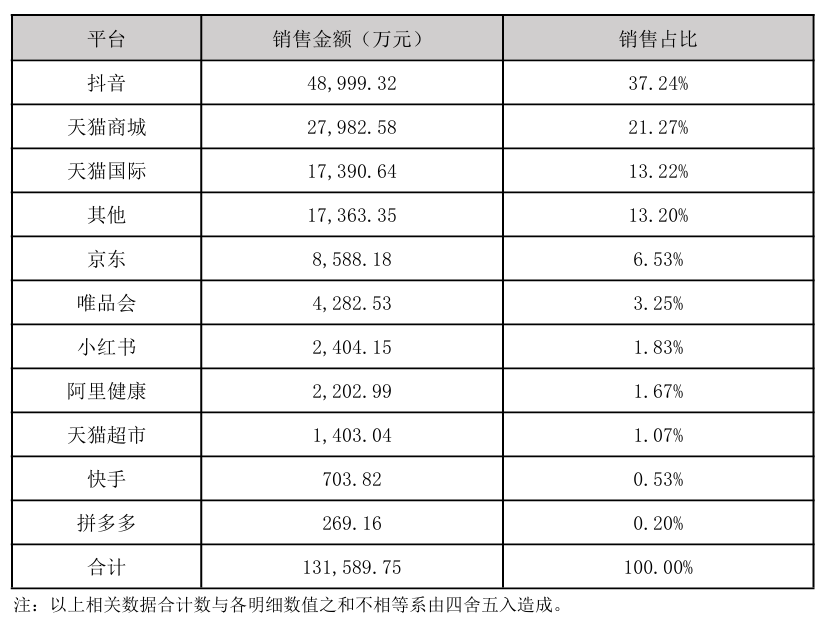

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌ł¾ĖµŲ┌ā╚(n©©i)Ż¼ČČę¶ęč│╔×ķ╚¶ė│╝Ą┌ę╗┤¾õN╩█Ū■Ą└Ż¼õN╩█ĮŅ~×ķ4.90ā|į¬Ż¼õN╩█š╝▒╚37.24%Ż¼│¼▀^╠ņžł╔╠│Ū║═╠ņžłć°ļHõN╩█ĮŅ~┐é║═ĪŻ┐╔ęŖŻ¼╚¶ė│╝į┌Ū■Ą└ĘĮ├µ▐D(zhu©Żn)ą═ūÓą¦ĪŻ

łDį┤Ż║╚¶ė│╝žöł¾

┤╦═ŌŻ¼▀Ćėąę╗╝ęTP╔╠į┌ą┬┼dŪ■Ą└Ą─Ę▌Ņ~ę▓ųØu╠ßĖ▀ĪŻā×(y©Łu)╚żģRę▓┼¹┬ČŲõüĒūįČČę¶ĪóŲ┤ČÓČÓ╝░║Ż═ŌśI(y©©)äš(w©┤)╩š╚ļš╝▒Š╝»łF(tu©ón)š¹¾w╩š╚ļ▒╚ųž×ķ12.4%Ż¼▌^╚ź─Ļ═¼Ų┌š╝▒╚11.1%Ż¼į÷╝ė1.3éĆ░┘Ęų³cĪŻ

▒M╣▄ČÓ╝ę├└ŖyTP╔╠║═╚¶ė│╝ę╗śėŻ¼ūóųžą┬┼dŪ■Ą└Ą─░l(f©Ī)š╣▓╝ŠųŻ¼Ą½╩ŪāH╚¶ė│╝ę╗╝ęīŹ¼F(xi©żn)ė»└¹ļp╩šŻ¼▒Ē├„å╬┐┐Ū■Ą└öU(ku©░)š╣ļyęį│ų└m(x©┤)ų¦ō╬śI(y©©)┐āį÷ķLĪŻ

į┌┤╦▒│Š░Ž┬Ż¼├└ŖyTP╔╠žĮąĶīżšęšµš²┐╔│ų└m(x©┤)Ą─Ą┌Č■į÷ķLŪ·ŠĆĪŻ╚¶ė│╝ū„×ķįōąąśI(y©©)ųąĄ─Ī░╝Ōūė╔·Ī▒Ż¼╗“įS─▄Å─Ųõæ(zh©żn)┬į┬ĘÅĮ║═▐D(zhu©Żn)ą═ųą┬įų¬ę╗Č■ĪŻ

3Īó┤·▀\ĀI╔╠┐┐ŲĘ┼ŲśI(y©©)äš(w©┤)Š╚ł÷Ż┐

ŲĘ┼Ųū„×ķ├└ŖyTP╔╠ķ_š╣śI(y©©)äš(w©┤)Ą─║╦ą─┘Yį┤Ż¼Š▀ėą▓╗┐╔║÷ęĢĄ─ųžę¬Ąž╬╗ĪŻ

Å─║Žū„ŲĘ┼ŲŠžĻćüĒ┐┤Ż¼7╝ę├└ŖyTP╔╠Č╝┼cć°ā╚(n©©i)═Ōų¬├¹ŲĘ┼ŲĮ©┴ó┴╦║Žū„ĻP(gu©Īn)ŽĄŻ¼Ą½Ė„TP╔╠ų«ķg╔ą╬┤ą╬│╔├„’@▓ŅŠÓĪŻ└²╚ńŻ¼äP┤Š╣╔Ę▌┼c╔Ž║Ż╝ę╗»Īó┬ō(li©ón)║Ž└¹╚AĪó┐©įŖĪóžÉĄ┬¼ö?sh©┤)╚║Žū„Ż╗īÜūļŖ╔╠Ą─║Žū„ŲĘ┼ŲėąPOLAĪó─▌ŠSč┼Īó╚RńĻ─▌Īó║Ż╦{(l©ón)ų«ųiĄ╚ĪŻ▀@ĘNĖ▀Č╚ųž║ŽĪóīŹ┴”ŽÓĮ³Ą─║Žū„ŲĘ┼ŲĖ±ŠųŻ¼ī¦(d©Żo)ų┬├└ŖyTP╔╠éāļyęįśŗ(g©░u)Į©’@ų°Ą─▓Ņ«É╗»ĖéĀÄā×(y©Łu)ä▌ĪŻ

┼cī”╩ųšµš²─▄ē“└Łķ_▓ŅŠÓĄ─ĻP(gu©Īn)µIŻ¼╗“įSį┌ė┌├└ŖyTP╔╠éāĖ„ūįŲņŽ┬Ą─ŲĘ┼ŲśI(y©©)äš(w©┤)ĪŻ

Å─ūįėąŲĘ┼Ų▓╝ŠųüĒ┐┤Ż¼─┐Ū░7┤¾ų„ę¬├└ŖyTP╔╠ųąŻ¼āH╚¶ė│╝┼c¹É╚╦¹ÉŖyā╔╝ę├„┤_═žš╣ūįėąŲĘ┼Ų░ÕēKĪŻ

¹É╚╦¹ÉŖyŲņŽ┬╣▓▀\ĀI6éĆūįėąŲĘ┼ŲŻ¼ęį├└ŖyŲĘŅÉ×ķų„Ż¼į┌╩ął÷╔Žļm×RŲĪ░╦«╗©Ī▒Ż¼Ą½┬Ģ┴┐▀h(yu©Żn)▓╗╚ń╚¶ė│╝ŲņŽ┬Š`╝ęĄ╚ŲĘ┼ŲĪŻ

▓╗═¼ė┌¹É╚╦¹ÉŖyĄ─å╬ę╗ŲĘŅÉŻ¼╚¶ė│╝ätīŹ╩®┴╦Ė³×ķČÓį¬Ą─ŲĘ┼Ų▓▀┬įĪŻ─┐Ū░įō╣½╦ŠęčĮ©┴óŲĖ▓╔w─ĖŗļĪó├└ŖyéĆūo(h©┤)Īó▒ŻĮĪŲĘ║═╝ęŪÕ╦─┤¾ŲĘŅÉĄ─▀\ĀI¾wŽĄŻ¼ŲõŠ`╝ę║═ņ│▌═ĘųäeŠ█Į╣╝ęŪÕ║═┐╣╦ź┘ÉĄ└ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌ūŅą┬Ą─žöł¾ųąŻ¼╚¶ė│╝║═¹É╚╦¹ÉŖyĄ─ūįėąŲĘ┼ŲśI(y©©)äš(w©┤)Š∙š╣¼F(xi©żn)│÷į÷ķLä▌Ņ^ĪŻ

╚¶ė│╝į┌žöł¾ųą═Ė┬ČŻ¼ł¾ĖµŲ┌ā╚(n©©i)ŲõūįėąŲĘ┼ŲśI(y©©)äš(w©┤)š╝▒╚45.77%Ż¼ęč▀h(yu©Żn)│¼┤·▀\ĀIśI(y©©)äš(w©┤)(š╝▒╚28.83%)ĪŻ╔Ž░ļ─ĻīŹ¼F(xi©żn)ĀI╩š6.03ā|į¬Ż¼═¼▒╚į÷ķL242.42%ĪŻŲõųąŻ¼Š`╝ęīŹ¼F(xi©żn)ĀI╩š4.44ā|į¬Ż¼═¼▒╚į÷ķL157.11%Ż¼618┤¾┤┘Ų┌ķg╚½Ū■Ą└GMV═¼▒╚į÷ķL│¼160%Ż╗ņ│▌═į┌Į±─Ļ╔Ž░ļ─ĻĀI╩š1.60ā|į¬Ż¼į┌618┤¾┤┘Ų┌ķgŻ¼╚½Ū■Ą└GMV▌^╚ź─Ļļp╩«ę╗Ų┌ķgį÷ķL2000%ĪŻ

łDį┤Ż║╚¶ė│╝žöł¾

│²╚¶ė│╝═ŌŻ¼¹É╚╦¹ÉŖyę▓į┌žöł¾ųą═Ė┬ČŻ¼╔Ž░ļ─Ļ╣½╦ŠūįėąŲĘ┼Ųš¹¾wõN╩█╩š╚ļ═¼▒╚į÷ķL│¼80%ĪŻ═¼ĢrŻ¼Ųõ▒Ē╩ŠŻ¼╬┤üĒīóæ(zh©żn)┬įąįŠ█Į╣ė┌Ī░ė±╚▌│§Ī▒║═Ī░├└ę╝╠├Ī▒ā╔┤¾ŲĘ┼ŲŻ¼═©▀^ā╚(n©©i)▓┐┘Yį┤ā×(y©Łu)╗»║═╩ął÷Ę┤üÖC(j©®)ųŲ│ų└m(x©┤)╠ß╔²ŲĘ┼ŲĖéĀÄ┴”ĪŻ

ŲõėÓ5╝ęļm╬┤ų▒Įė▓╝ŠųūįėąŲĘ┼ŲŻ¼Ą½Š∙═©▀^ŲĘ┼Ųʧ╗»┼c╣▄└ĒśI(y©©)äš(w©┤)īżŪ¾═╗ŲŲĪŻ

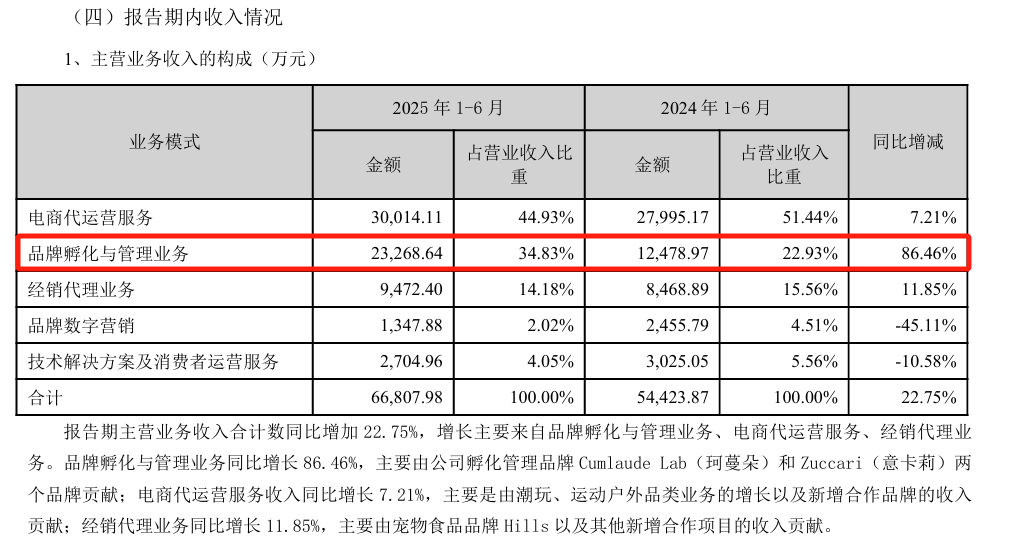

ŪÓ─Š┐Ų╝╝į┌žöł¾ųąųĖ│÷Ż¼ŲĘ┼Ųʧ╗»┼c╣▄└ĒśI(y©©)äš(w©┤)└ŁäėśI(y©©)┐āį÷ķLĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼ŲĘ┼Ųʧ╗»┼c╣▄└ĒśI(y©©)äš(w©┤)╩š╚ļĮŅ~×ķ2.33ā|į¬Ż¼═¼▒╚į÷ķL86.46%Ż¼śI(y©©)äš(w©┤)š╝▒╚ė╔╚ź─Ļ═¼Ų┌Ą─22.93%╠ß╔²ų┴34.83%Ż¼┼cļŖ╔╠┤·▀\ĀIų„ĀIśI(y©©)äš(w©┤)Ą─▓ŅŠÓš²│ų└m(x©┤)┐sąĪĪŻ

łDį┤Ż║ŪÓ─Š┐Ų╝╝žöł¾

ā×(y©Łu)╚żģRät├ķ£╩(zh©│n)ĮĪ┐Ą╝Ü(x©¼)Ęų┘ÉĄ└Ż¼į┌žöł¾ųąÅŖ(qi©óng)š{(di©żo)īóŽĄĮy(t©»ng)ąįā×(y©Łu)╗»ŲĘ┼ŲŠžĻćŻ¼ę╗ĘĮ├µė┌▒Šł¾ĖµŲ┌ā╚(n©©i)ę²╚ļą┬Ą─ĮĪ┐ĄśI(y©©)äš(w©┤)ŲĘ┼ŲŻ¼ęįžSĖ╗«a(ch©Żn)ŲĘŠĆ; ┴Ēę╗ĘĮ├µŻ¼ į┌ūįėąĮĪ┐ĄŲĘ┼ŲČ╦Ż¼ć·└@«a(ch©Żn)ŲĘʧ╗»ĪóŲĘ┼Ų╔²╝ē╝░Ū■Ą└▓╝ŠųĄ╚ĘĮ├µ╝ė┤¾æ(zh©żn)┬įąį═Č╚ļĪŻ

▒▄├Ō═¼┘|(zh©¼)╗»ĖéĀÄŻ¼śŗ(g©░u)Į©ęįŲĘ┼Ų×ķ║╦ą─Ą─Ą┌Č■į÷ķLŪ·ŠĆĪŻ▀@ę╗▐D(zhu©Żn)ą═ėąų·ė┌╠ß╔²ė»└¹─▄┴”Ż¼ęį╝░╠ßĖ▀Ų¾śI(y©©)Ą─ķLŲ┌ĖéĀÄ┴”ĪŻ

▓╗▀^Ż¼2025╔Ž░ļ─ĻŻ¼├└ŖyTP╔╠éāĄ─╚šūėę└┼f▓╗║├▀^Ż¼▒M╣▄Ų¾śI(y©©)├«ūŃä┼╝ė┤¾ī”╝Ü(x©¼)Ęų┘ÉĄ└Ą─═Č╚ļŻ¼įćłD┤“ŲŲį÷ķLŲ┐ŅiŻ¼Ą½Å──┐Ū░Ą─╩ął÷Ę┤üüĒ┐┤Ż¼▀@ą®│╔ą¦╔ą╬┤═Ļ╚½═╣’@Ż¼ČÓöĄ(sh©┤)Ų¾śI(y©©)╚į╠Äė┌▐D(zhu©Żn)ą═Ą─Ļć═┤Ų┌ĪŻ

į┌▀@śėĄ─ąąśI(y©©)▒│Š░Ž┬Ż¼╦«č“╣╔Ę▌Ą─▐D(zhu©Żn)ą═│╔╣¹ė╚×ķ┴┴č█Ż¼┐░ĘQTP╔╠▐D(zhu©Żn)ą═Ą─│╔╣”▒Ē┬╩ĪŻŲõ║╦ą─į┌ė┌įńįń┤_┴ó┴╦Ī░ūįėąŲĘ┼Ų + ┤·└ĒŲĘ┼ŲĪ▒ļpśI(y©©)äš(w©┤)“ī(q©▒)äėĄ─░l(f©Ī)š╣─Ż╩ĮĪŻ

Ī░ĶF┤“Ą─ŲĘ┼ŲŻ¼┴„╦«Ą─┤·▀\ĀIĪ▒Ż¼Žļę¬ū▀│÷Ļć═┤Ų┌Ż¼ąĶę¬Įø(j©®ng)ÜvÅ─å╬ę╗Ą─┤·▀\ĀIŲ¾śI(y©©)Ž“ČÓŲĘŅÉ╣▄└Ē▀\ĀIŲ¾śI(y©©)▐D(zhu©Żn)ą═ĪŻšl─▄│╔×ķŽ┬ę╗éĆ│╔╣”▐D(zhu©Żn)ą═Ą─Ī░╦«č“Ī▒Ż¼─┐Ū░╚į│õØM▓╗┤_Č©ąįĪŻ

ą┼ŽóüĒį┤Ż║╔Ž╩÷Ų¾śI(y©©)žöł¾Īó╣┘ŠW(w©Żng)Īó▀h(yu©Żn)š░╗█Äņ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį