ĀI╩šĄ°│÷Ū░╬ÕŻ¼žÉ╠®─▌į§├┤▀BŠ▐ūė╔·╬’Č╝Ė╔▓╗▀^┴╦Ż┐

│÷ŲĘ/ę╝ė[╔╠śI

ū„š▀/└ŅÅ®

Š▐ūė╔·╬’║═žÉ╠®─▌Ż¼╬╗┤╬ī”š{ĪŻ

ć°žø├└Ŗy░ļ─Ļł¾┼¹┬Č═Ļ«ģŻ¼ńĻ╚Rč┼ęį53.62ā|į¬ĀI╩šĘĆŠėĄ┌ę╗Ż¼╔Ž├└╣╔Ę▌ęį41.08ā|į¬ŠoļSŲõ║¾ĪŻ╔Ž║Ż╝ę╗»Īó├½ĖĻŲĮĪóę▌Ž╔ļŖ╔╠ū∙┤╬ĘĆČ©Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌ūŅ┤¾Ą─ūā┴┐Ż¼Š═╩ŪŠ▐ūė╔·╬’öD▀M┴╦Ū░╚²Ż¼žÉ╠®─▌Ą°│÷Ū░╬ÕĪŻ

░±å╬’@╩ŠŻ¼Š▐ūė╔·╬’ĀI╩š31.03ā|į¬Ż¼═¼▒╚┤¾į÷22.55%Ż¼│¼įĮ╔Ž║Ż╝ę╗»║═├½ĖĻŲĮŻ¼ų▒ĮėüĒĄĮĄ┌╚²╬╗Ż╗žÉ╠®─▌ätęį23.72ā|į¬╬╗┴ąĄ┌┴∙Ż¼═¼▒╚Ž┬╗¼15.43%Ż¼╩ŪŪ░╩«Ų¾śIųą╔┘ėąĄ─žōį÷ķLĪŻī”▒╚ę╗─ĻŪ░Ż¼žÉ╠®─▌▀Ćęį28.05ā|į¬╬╗┴ąĄ┌╚²Ż¼Č°Š▐ūė╔·╬’āH25.32ā|į¬┼┼├¹Ą┌╬ÕĪŻČ╠Č╠ę╗─ĻŻ¼ā╔╝ę╣½╦Šį┌░±å╬╔ŽĄ─╬╗ų├ÅžĄūī”š{ĪŻ

└¹ØÖ▒Ē¼F▓ŅŠÓĖ³×ķ┤╠č█ĪŻŠ▐ūė╔·╬’╔Ž░ļ─Ļā¶└¹ØÖ11.82ā|į¬Ż¼═¼▒╚į÷ķL20.2%Ż¼žÉ╠®─▌ā¶└¹ØÖāH2.47ā|į¬Ż¼═¼▒╚č³öžĪŻĀI╩š▓ŅŠÓ▓╗ūŃ8ā|į¬Ż¼Ą½└¹ØÖ▓ŅŠÓģs▒╗└Łķ_ų┴öĄ▒ČĪŻ

═¼Č©╬╗ė┌╣”ą¦ūo─w┘ÉĄ└Ż¼×ķ║╬ā╔š▀▓Ņ«ÉĢ■╚ń┤╦ų«┤¾Ż┐

1

Š▐ūė╔·╬’Ė³║├┘uŻ¼žÉ╠®─▌╚▒Ī░Ą┌Č■Śl═╚Ī▒

į┌ę╝ė[╔╠śI┐┤üĒŻ¼ĀI╩šų╗▓Ņ8ā|Ż¼ā¶└¹ØÖģs▓ŅĮ³╩«ā|ĪŻ▀@śėĄ─▓ŅŠÓŻ¼┼cā╔╝ęŲ¾śIį┌ą┬ŲĘ┼Ųʧ╗»ĪóŪ■Ą└▓╝Šųęį╝░ĀIõNą¦┬╩╔ŽĄ─▓╗═¼▀xō±ŽóŽóŽÓĻPĪŻ

ā╔éĆ╝»łFČ╝į┌░l┴”ūėŲĘ┼ŲĪŻÅ─ĮY╣¹┐┤Ż¼Š▐ūė╔·╬’┼▄Ą├Ė³┐ņĪŻ

┐╔Å═├└į┌╔Ž░ļ─ĻīŹ¼F╩š╚ļ25.4ā|į¬Ż¼═¼▒╚į÷ķL22.7%Ż╗┐╔¹ÉĮõøĄ├5ā|į¬Ż¼═¼▒╚į÷ķL26.9%Ż¼ėą═¹į┌─Ļā╚│╔×ķĄ┌Č■éĆ╩«ā|╝ēŲĘ┼ŲĪŻā╔éĆŽĄ┴ą║ŽėŗžĢ½I┴╦│¼98%Ą─ĀI╩šŻ¼ļm╝»ųąČ╚╚į╚╗║▄Ė▀Ż¼Ą½ų┴╔┘ą╬│╔┴╦ļpų¦³cŻ¼─▄ē“▓┐Ęųī”ø_╩ął÷▓©äėĪŻ

žÉ╠®─▌Ą─▐▒ųZ─╚▓╗āHø]─▄Įoą┬ŲĘ┼Ų▌ö謯¼ūį╔Ēę▓ķ_╩╝Ž┬╗¼ĪŻ▐▒ųZ─╚į┌╔Ž░ļ─ĻĦüĒ┴╦19.5ā|į¬╩š╚ļŻ¼š╝▒╚│¼▀^░╦│╔Ż¼Ą½ŽÓ▌^2024─Ļ═¼Ų┌Ą─23.89ā|╔┘┘u┴╦23%ĪŻ▐▒ųZ─╚īÜžÉ║═Ła┐Ų┐zĀI╩šļmĖ„ĘŁ╬Õ▒ČŻ¼Ą½ę▓ų╗─▄╦Ńäéäé╠ż╚ļā|į¬┤¾ķTŻ¼Ęųäe┘u│÷1.1ā|Īó0.51ā|ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2024─ĻĪ░ļp11Ī▒Ż¼▐▒ųZ─╚į°ę“Ī░Ž╚Øqār║¾┤“š█Ī▒ę²░l▌øšō’L▓©ĪŻ▀M╚ļ2025─ĻŻ¼╣½╦Šėų▀xō±▓╗öÓĮĄāręįōQ┴┐ĪŻ╔Ž░ļ─Ļūo─wŲĘŠ∙ār39.01į¬Ż¼▌^╔Ž─Ļ═¼Ų┌42.78į¬Ž┬╗¼Į³4į¬Ż¼ŽÓ▒╚2023─Ļ═¼Ų┌Ą─49.96į¬Ė³╩ŪĄ°╚źĮ³11į¬ĪŻ▓╩ŖyŠ∙ārÅ─54į¬ĮĄų┴37.77į¬Ż¼ßt»¤Ų„ąĄŠ∙ārÅ─106.61į¬ĮĄų┴95.88į¬ĪŻ

║Ž└Ē═Ų£yŻ¼žÉ╠®─ßĀI╩šžōį÷ķLŻ¼║═ŲõārĖ±▓▀┬įę▓ėąę╗Č©ĻPŽĄĪŻ

┼c┤╦═¼ĢrŻ¼Š▐ūė╔·╬’Ą─┘Mė├┬╩▀hĄ═ė┌žÉ╠®─▌ĪŻ

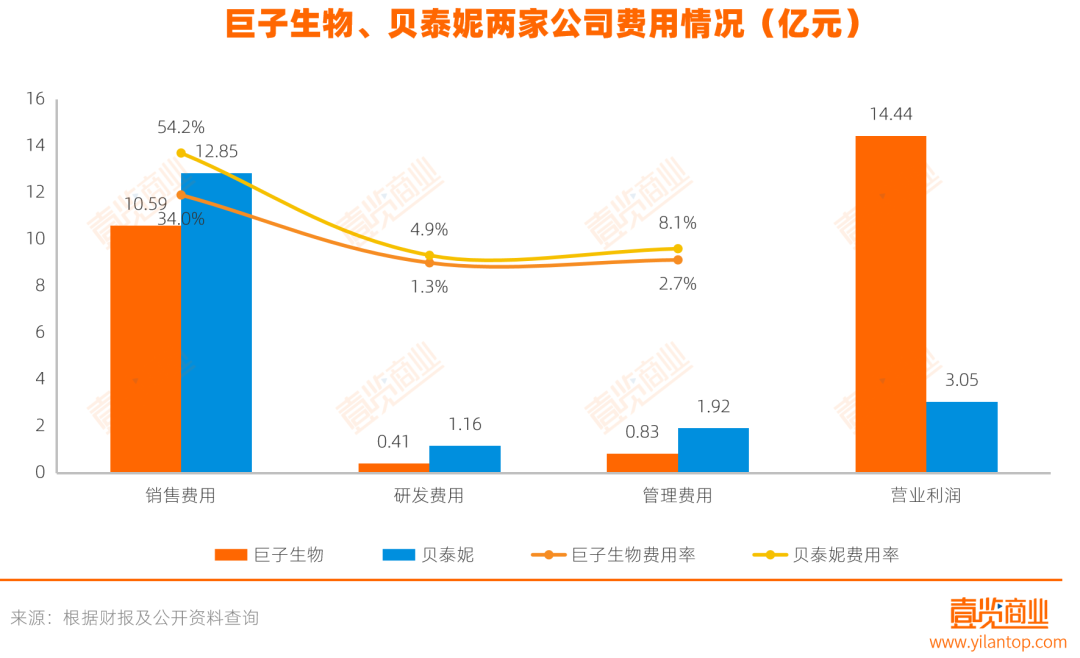

žÉ╠®─▌õN╩█┘Mė├Ė▀▀_12.85ā|į¬Ż¼┘Mė├┬╩54.2%Ż¼▒╚╔Ž─Ļ═¼Ų┌▀Ćį÷╝ė┴╦8.6éĆ░┘Ęų³cĪŻ╣▄└Ē┘Mė├┬╩ę▓╔²ų┴8.1%Ż¼čą░l┘Mė├┬╩4.9%Ż¼ļm╚╗’@╩Š│÷ī”┐Ų蹥─ųžęĢŻ¼ģsį┌Č╠Ų┌▀Mę╗▓Įē║┐s┴╦└¹ØÖ┐šķgĪŻ╚²ĒŚ┘Mė├║ŽėŗĮėĮ³ĀI╩šĄ─Ų▀│╔Ż¼╩╣Ą├ā¶└¹┬╩ĮĄų┴10.4%ĪŻ

Š▐ūė╔·╬’Ą─õN╩█┘Mė├┬╩34.0%Ż¼╣▄└Ē┘Mė├┬╩2.7%Ż¼čą░l┘Mė├┬╩1.3%Ż¼╚²ĒŚ║Žėŗ▓╗ĄĮĀI╩šĄ─40%ĪŻĖ▀├½└¹┼cĄ═┘Mė├Ą─ĮM║ŽŻ¼Ä¦üĒ┴╦37.9%Ą─ā¶└¹┬╩Ż¼╩╣Ą├ĀIśI└¹ØÖ▀h│¼žÉ╠®─▌ĪŻ

Å─ā¶└¹ØÖĄ─śŗ│╔üĒ┐┤Ż¼ā╔╝ę╣½╦Šę▓│╩¼F│÷▓╗═¼Ą─┘|┴┐ĪŻžÉ╠®─▌į┌└¹ØÖ│ąē║Ą─ŪķørŽ┬Ż¼▓┐Ęųę└┘ćĘŪĮø│Żąį╩šęµĪ░═ąĄūĪ▒ĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š┐█ĘŪā¶└¹ØÖāH1.82ā|į¬Ż¼▒╚Üw─Ėā¶└¹ØÖ╔┘╝s0.65ā|į¬Ż¼ęŌ╬Čų°│¼▀^╦─Ęųų«ę╗Ą─└¹ØÖüĒūįš■Ė«ča┘NĪó└Ēžö└¹ŽóĄ╚ĘŪų„ĀIüĒį┤ĪŻ

═¼ĢrŻ¼žÉ╠®─▌«öŲ┌ĮøĀIąį¼FĮ┴„ļm═¼▒╚┤¾į÷145.7%ų┴3.47ā|į¬Ż¼Ą½ĮøĀI╗Ņäė¼FĮ┴„╚ļīŹļH╩Ū£p╔┘Ą─Ż¼ų„ę¬üĒūįė┌▓╔┘Å┼c┘Mė├ų¦│÷Ą─┐s£pĪŻ▒╚╚ń▓╔┘Å╔╠ŲĘĪóĮė╩▄ä┌äšų¦ĖČĄ─¼FĮ═¼▒╚£p╔┘ėŌ 1 ā|į¬Ż¼Ī░Ųõ╦¹┼cĮøĀI╗ŅäėŽÓĻPĄ─¼FĮų¦│÷Ī▒£p╔┘Į³ 1.8 ā|į¬ĪŻ▀@ęŌ╬Čų°╣½╦ŠĖ³ČÓ╩Ū═©▀^ē║┐sÄņ┤µ║═╩šŠoķ_ų¦üĒßīĘ┼¼FĮŻ¼Č°ĘŪę└┐┐õN╩█öUÅł“īäėĪŻ

ŽÓ▒╚ų«Ž┬Ż¼Š▐ūė╔·╬’Ą─└¹ØÖÄū║§═Ļ╚½ę└┐┐ų„ĀIśIäšØLäė«a╔·ĪŻŲõ╔Ž░ļ─Ļš■Ė«čaų·╝s0.47ā|į¬Īó└¹Žó╩š╚ļ0.63ā|į¬Ż¼į┌11.82ā|į¬ā¶└¹ØÖųąš╝▒╚śOąĪŻ╗ĘŪIFRSš{š¹║¾ā¶└¹ØÖ12.05ā|į¬Ż¼┼cł¾▒Ē└¹ØÖ╗∙▒Šę╗ų┬ĪŻ

▒M╣▄╚ńĮ±žöäš▒Ē¼FęčĘų╗»Ż¼Ą½╚ń╣¹ūĘ╦▌Š▐ūė╔·╬’┼cžÉ╠®─▌Ą─Ų³cŻ¼ā╔š▀ŲõīŹėąų°Ė▀Č╚ŽÓ╦ŲĄ─│╔ķL▀ē▌ŗĪŻ

2

ŽÓ╦ŲĄ─üĒĢr┬Ę

╩ūŽ╚╩Ū«aŲĘČ©╬╗Ą─Š½£╩Ūą┐┌ĪŻŠ▐ūė╔·╬’ę└═ąĘČ┤·µĘłFĻĀĄ─ųžĮM─zįŁĄ░░ū╝╝ągŻ¼ūŅ│§Å─ßt├└Ę¾┴ŽŲ▓ĮŻ¼▀xō±Ī░Ž╚ßt║¾├└Ī▒Ą─┬ĘÅĮŻ¼░čūį╝║░▓Ę┼į┌ßtīWł÷Š░ųąŻ¼½@Ą├īŻśI╚╦╩┐▒│Ģ°ų«║¾Ż¼į┘ų▓Įčė╔ņĄĮ╣”─▄ąįūo─wĪŻ

žÉ╠®─▌ätÅ─įŲ─Ž╠ž╔½ų▓╬’╣”ą¦│╔Ęų│÷░lŻ¼æ{ĮĶ╦ÄŲ¾╗∙ę“║═ßtīWłFĻĀŪą╚ļ├¶Ėą╝Īūo└Ē╝ÜĘų┘ÉĄ└ĪŻā╔╝ę╣½╦ŠČ╝ø]ėąę╗ķ_╩╝Š═ūĘų┤¾▒Ŗ╩ął÷Ą─Ī░▒¼ŲĘ╦╝ŠSĪ▒Ż¼Č°╩ŪÅ─╝ÜĘų╚╦╚║Ūą╚ļŻ¼ęįīŻśIąįśŗų■▒┌ēŠĪŻ▀@ĘN┬ĘÅĮĄ─╣▓═©³c╩ŪĪ¬Ī¬ė├ßtīW║═┐ŲčąįÆšZÖÓ┤“ķ_╩ął÷Ż¼į┘░čīŻśIā×ä▌▐D╗»×ķŽ¹┘MČ╦Ą─ŲĘ┼Ųą─ųŪĪŻ

Ųõ┤╬Ż¼äō╩╝╚╦┼cłFĻĀ▒│Š░×ķ▀@ĘNīŻśI╗»┤“Ę©╠ß╣®┴╦▒ŻūCĪŻŠ▐ūė╔·╬’Ą─║╦ą─┐ŲīW╝ęĘČ┤·µĘ╩ŪųžĮM─zįŁčąŠ┐Ą─ÖÓ═■Ż¼┐Ųčą│÷╔ĒĄ─łFĻĀūī╣½╦Š╠ņ╚╗ĦėąĪ░īŹ“×╩ęĪ▒ś╦║ׯ╗žÉ╠®─▌Ą─äō╩╝╚╦╣∙š±ėŅėąČÓ─Ļ╦ÄŲ¾╣▄└ĒĮø“ׯ¼▒│║¾╩ŪßtīWĪó╦Ä└ĒīW▒│Š░ØŌ║±Ą─┐ŲčąłFĻĀĪŻ

Č■š▀Č╝▓╗╩Ūé„Įy┐ņŽ¹ŲĘ│÷╔ĒŻ¼Č°╩ŪĦų°Ī░ßt╦Äī┘ąįĪ▒Ūą╚ļ├└Ŗy┘ÉĄ└ĪŻ▀@ę▓ĮŌßī┴╦×ķ╩▓├┤╦³éā─▄ē“į┌įńŲ┌├ōĘfČ°│÷Ż║į┌│╔Ęų³hĪó├¶Ėą╝ĪąĶŪ¾ß╚ŲĄ─Ž¹┘M└╦│▒Ž┬Ż¼┐Ųčą▒│Ģ°│╔×ķūŅėą┴”Ą─▓Ņ«É╗»ĪŻ

į┘┐┤Ū■Ą└č▌▀MŻ¼ā╔╝ę╣½╦Šį┌┬ĘÅĮ▀xō±╔ŽÄū║§╚ń│÷ę╗▐HĪŻįńŲ┌Č╝ę└═ąßtį║Īó╦ÄĘ┐Īóį\╦∙Ą╚īŻśIĮKČ╦Į©┴óŲĘ┼Ųą┼╚╬Ż¼═©▀^ßt╔·Īó╦ÄĤ═Ų╦]üĒĮ╠ė²╩ął÷Ż¼½@╚ĪĄ┌ę╗┼·ė├æ¶ĪŻļS║¾Ż¼╦³éāÄū║§═¼Ģr▓ČūĮĄĮ┴╦ļŖ╔╠║═ų▒▓źĄ─╝t└¹ĪŻžÉ╠®─▌æ{ĮĶ▐▒ųZ─╚į┌╠ņžłĪóČČ궥╚ŲĮ┼_Ą─▒¼░l╩Įį÷ķLŻ¼ę╗Č╚│╔×ķĪ░ļp11Ī▒Ą─│Żä┘īó▄ŖŻ╗Š▐ūė╔·╬’ę▓ĮĶų·ūį▓ź║═Ųņ┼ץĻų▒õNŻ¼░čīŻśIūo─w«aŲĘ═ŲŽ“┤¾▒Ŗ╩ął÷ĪŻ

«öŽ┬Ż¼ā╔╝ęŲ¾śIĄ─Ū■Ą└▓╝Šųļm╚įėąŽÓ╦Ųų«╠ÄŻ¼ĮY╣¹ģs┤¾ŽÓÅĮ═źŻ║žÉ╠®─▌ęįļŖ╔╠×ķų„Ż¼╔Ž░ļ─ĻŠĆ╔Ž╩š╚ļ17.4ā|į¬Ż¼š╝▒╚73.9%ĪŻ░ó└’ŽĄžĢ½I7.69ā|į¬Ż¼═¼▒╚Ž┬ĮĄ10.5%Ż¼ČČę¶╩š╚ļ4.08ā|į¬Ż¼═¼▒╚į÷ķL7.4%ĪŻŠĆŽ┬ät┤¾Ę∙│ąē║Ż¼╦ÄĄĻ┼cīŻ╣±Ū■Ą└║ŽėŗāH4.2ā|į¬Ż¼═¼▒╚Ž┬ĮĄ41.7%ĪŻ

Š▐ūė╔·╬’╔Ž░ļ─Ļų▒õN╩š╚ļ23.25ā|į¬Ż¼š╝▒╚74.7%Ż¼ŲõųąŠĆ╔Žų▒õN18.16ā|į¬Ż¼š╝▒╚58.4%Ż¼├µŽ“ļŖ╔╠ŲĮ┼_Ą─į┌ŠĆų▒õN3.91ā|į¬Ż¼š╝▒╚12.6%Ż¼ŠĆŽ┬ų▒õNļmų╗ėą1.18ā|į¬Ż¼Ą½═¼▒╚į÷ķL│¼▀^Ų▀│╔Ż¼šf├„ūįĀIŪ■Ą└š²į┌öUš╣ĪŻ┼c┤╦═¼ĢrŻ¼ĮøõN╔╠Ū■Ą└žĢ½I7.87ā|į¬Ż¼š╝▒╚25.3%Ż¼Ė▓╔w1700╝ę╣½┴óßtį║Īó3000╝ę╦Į┴óį\╦∙║═13╚f╝ę╦ÄĄĻĪŻ

īŻśIŪ■Ą└┤“Ž┬Ą─ą┼ūuŻ¼į┘»B╝ėŠĆ╔ŽļŖ╔╠Ą─ęÄ─Ż╗»Ż¼ūī╦³éā═Ļ│╔┴╦Å─ąĪ▒ŖßtīWūo─wĄĮ┤¾▒Ŗ╣”ą¦ūo─wĄ─┐ńįĮĪŻĄ½«ö╣”ą¦ūo─w▀M╚ļŽ┬░ļł÷Ż¼▀@╠ū▀ē▌ŗ▓╗─▄▒ŻūCŲ¾śIū▀Ą├Ė³▀hĪŻ

3

žÉ╠®─▌žĮąĶʧ╗»│÷ūį╝║Ą─Ī░┐╔┴óĮĪ▒

«öŽ┬Ż¼ć°žø├└ŖyŲ¾śIĄ─╣▓ūRųØu▐DŽ“Ż║Å─ę└┘ćĪ░ę╗éĆ╚ŁŅ^ŲĘ┼ŲĪ▒▐D×ķ┤“įņĪ░ŲĘ┼ŲŠžĻćĪ▒Ż¼į┌╚╦╚║Īó╣”ą¦ĪóārĖ±Ä¦║═Ū■Ą└╔Žą╬│╔╗źčaŻ¼Ęų╔ó▓©äėĪóčėķLį÷ķLŪ·ŠĆĪŻ

└²╚ńŻ¼ńĻ╚Rč┼ų„ŲĘ┼ŲĘĆūĪ┤¾▒PŻ¼┼c▓╩ŖyŲĘ┼Ų▓╩╠─ĪóŽ┤ūoŲĘ┼ŲOff&Relax╚²š▀║Ž┴”ą╬│╔Ī░ūo─w+▓╩Ŗy+Ž┤ūoĪ▒Ą─ČÓŲĘŅÉŠžĻćŻ╗╔Ž├└╣╔Ę▌═¼śė═©▀^ČÓŲĘ┼Ųæ┬įüĒĘųöé’LļUŻ║Ēn╩°Č©╬╗┐ŲīW┐╣╦źų„╣źČČ궯¼ę╗╚~ūėČ©╬╗ą▐ūo╝Ī─wŲ┴šŽŻ¼newpageę╗ĒōŪą╚ļŗļ═»ūo─w┘ÉĄ└ĪŻ

Š▐ūė╔·╬’Ą─┬ĘÅĮŻ¼ät╩Ū═¼ę╗╝╝ągĄūū∙╔ŽĄ─╣”ą¦Ęų╣żĪŻ┐╔Å═├└ų„┤“ą▐Å═┼c├¶Ėą╝ĪŻ¼čė└mßtė├Ę¾┴ŽĄ─īŻśI▒│Ģ°Ż╗┐╔¹ÉĮätŠ█Į╣┐╣╦ź║═┐╣└ŽŻ¼Ūą╚ļĖ³Ė▀┐═å╬ārĦĪŻČ■š▀▒▄├Ōį┌═¼ę╗ł÷Š░ā╚ā╚║─Ż¼ģs─▄╣▓ŽĒčą░lĪóŪ■Ą└║═öó╩┬ĪŻ

ę“┤╦Ż¼Š▐ūė╔·╬’æ{ĮĶ┐╔Å═├└║═┐╔¹ÉĮŻ¼│╔╣”Į©┴óŲļpę²ŪµĖ±ŠųŻ¼ūīį÷ķLŪ·ŠĆčė└mŻ╗žÉ╠®─▌ät╚įį┌å╬║╦“īäėųą┼Ū╗▓Ż¼ą┬ŲĘ┼Ų¾w┴┐▓╗ūŃęį╠¶Ų┤¾┴║ĪŻ

ōQŠõįÆšfŻ¼žÉ╠®─▌║═Š▐ūė╔·╬’Ż¼ų╗▓Ņ┴╦ę╗éĆ┐╔¹ÉĮĪŻ

«ģŠ╣Ż¼žÉ╠®─▌×ķ┴╦ŠS│ų╩ął÷Ę▌Ņ~Ż¼▒žĒÜ▒Ż│ų┤¾┴”═Č╚ļļŖ╔╠ŲĮ┼_Ą─ÅVĖµ═ČĘ┼║═ų▒▓źÄ¦žøĪŻąĶę¬┘I┤¾┴┐ą┼Žó┴„ÅVĖµŻ¼▀Ćę¬ĖČų„▓ź┐ė╬╗┘M║═é“ĮĪŻ┼c┤╦═¼ĢrŻ¼▐▒ųZ─╚Ą─į÷ķL═Ż£■ęŌ╬Čų°▀@ą®ÕXįęŽ┬╚ź╗žł¾▓ó▓╗└ĒŽļŻ¼ą┬ŲĘ┼ŲžĢ½IėųėąŽ▐Ż¼ė┌╩ŪõN╩█┘Mė├┬╩▒╗═ŲĖ▀Ż¼Äū║§│įĄ¶┴╦╚½▓┐├½└¹ĪŻį┘╝ė╔Ž▐Dą═š{š¹Ų┌ĦüĒĄ─╣▄└Ēų¦│÷Īó│ų└mĄ─čą░l═Č╚ļŻ¼žÉ╠®─▌ūŅĮKų╗─▄┴¶Ž┬10%ū¾ėęĄ─ā¶└¹ØÖĪŻ

Š▐ūė╔·╬’║├┤§ČÓę╗Śl═╚ū▀┬ĘĪŻ┐╔Å═├└║═┐╔¹ÉĮĄ─├½└¹┬╩Č╝║▄Ė▀Ż¼├┐┘u│÷100į¬─▄┴¶Ž┬80ČÓį¬├½└¹Ż¼į┘═©▀^ßtį║Īó╦ÄĄĻĄ╚īŻśIŪ■Ą└Ż¼ė╔ßt╔·═Ų╦]║═╦ÄĤ▒│Ģ°Ä¦üĒūį╚╗Ą─õN╩█▐D╗»Ż¼─▄Ä═╦³╩ĪŽ┬ę╗┤¾╣PÅVĖµŅA╦ŃĪŻ╝ė╔ŽūįĀIļŖ╔╠║═ĮøõN╔╠Ęųō·▓┐ĘųäėõN┘Mė├Ż¼ūŅĮKŠ▐ūė╔·╬’ā¶└¹ØÖ▀_ĄĮ┴╦žÉ╠®─▌Ą─╚²▒Čęį╔ŽĪŻ

žöäš╔ŽĄ─Š▐┤¾▓ŅŠÓŻ¼ūŅĮKČ╝Ģ■╗žĄĮŲĘ┼ŲĮYśŗ╔ŽĄ─▓ŅŠÓĪŻī”žÉ╠®─▌Č°čįŻ¼▐▒ųZ─╚Ą─į÷ķLĘ┼ŠÅ╣╠╚╗ąĶ꬚ęĄĮĮŌĘ©Ż¼Ą½ø]ėą─▄ʧ╗»│÷Ą┌Č■ŲĘ┼Ų▓┼╩ŪĖ▀æęĄ─▀_─”┐╦└’╦╣ų«ä”ĪŻ«öŁa┐Ų┐zšµš²ķL│╔─ŪĖ∙Ī░Ą┌Č■Ė∙┴║Ī▒ĢrŻ¼┘Mė├┬╩Īóā¶└¹┬╩┼c¼FĮ┴„Ą─╚²ŚlŪ·ŠĆŻ¼▓┼Ģ■ę╗Ų╗žĄĮĖ³ėąĒgąįĄ─▄ēĄ└╔ŽĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį