žöäšśI(y©©)äšę╗¾w╗»īŹ¼F(xi©żn)š¹¾w┐āą¦ūŅā×(y©Łu)╗»

ĪĪĪĪ

ĪĪĪĪę╗Īó╠ß│÷žöäšśI(y©©)äšę╗¾w╗»Ą─śI(y©©)äš▒│Š░

ĪĪĪĪį┌Ų¾śI(y©©)ą┼Žó╗»└Ē─Ņ▒╗Ųš▒ķĮė╩▄Ą─¼F(xi©żn)į┌Ż¼Š┐Š╣╩Ūʱę¬└¹ė├Ž╚▀MĄ─ŽĄĮy(t©»ng)╣żŠ▀üĒ╣╠╗»╣▄└Ē┴„│╠┼c│┴ĄĒśI(y©©)äšĮø(j©®ng)“×įńęč▓╗į┘╩ŪéĆå¢Ņ}ĪŻĄ½Įė§ÓČ°ų┴Ą─╩ŪŻ¼╚ń║╬└¹ė├ą┼Žó╗»▀_ĄĮŅAŲ┌Ą─╣▄└Ē─┐ś╦ĪŻ▀@éĆå¢Ņ}ī”ęį╣®æ¬µ£×ķ║╦ą─Ą─┴„═©Ų¾śI(y©©)(░³║¼┴Ń╩█Ų¾śI(y©©))üĒšfŻ¼Š═╩Ūā×(y©Łu)╗»śŗ│╔Ųõ╚²┤¾┴„(╬’┴„Īóą┼Žó┴„╝░¼F(xi©żn)Į┴„)Ą─śI(y©©)äš┴„│╠Ż¼▀_ĄĮ╚½ŠųūŅā×(y©Łu)ĪŻą┼Žó┴„╩Ū║╦ą─Ż¼╬’┴„╩Ū▒ŻšŽŻ¼¼F(xi©żn)Į┴„ät╩ŪīŹ¼F(xi©żn)Ą─╩ųČ╬ĪŻ

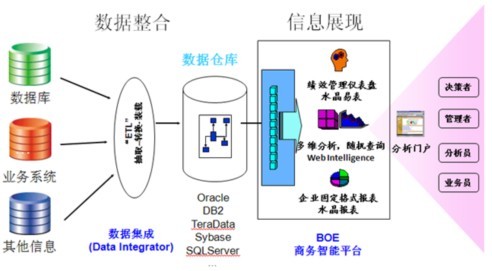

ĪĪĪĪę╗░ŃČ°čįŻ¼Å─┴Ń╩█ą┼ŽóŽĄĮy(t©»ng)Ą─š¹¾wĮM│╔┐┤Ż¼śI(y©©)䚎ĄĮy(t©»ng)╣▄┐ž╚š│Ż▀MõN┤µĮø(j©®ng)ĀIŻ¼žö䚎ĄĮy(t©»ng)žōž¤╚š│ŻĮø(j©®ng)ĀIŪķørĄ─žöäš▒Ē▀_Ż¼▒Ē├µ╔Ž┐┤╦Ų“Š«╦«▓╗ĘĖ║ė╦«”ĪŻ╚╗Č°Ż¼Å─║ŻČ”╦∙Įėė|Ą─┤¾┴┐┐═æ¶æ¬ė├░Ė└²üĒ┐┤Ż¼įSČÓŲ¾śI(y©©)į┌ā╔┤¾ą┼ŽóŽĄĮy(t©»ng)Ą─ī”Įė║═ģf(xi©”)═¼╔ŽģsįŌė÷┴╦Ė„ĘN╠¶æ(zh©żn)ĪŻ

ĪĪĪĪ“ąęĖŻĄ─╝ę═źČ╝╩ŪŽÓ╦ŲĄ─Ż¼▓╗ąęĄ─╝ę═źĖ„ėąĖ„Ą─▓╗ąęĪŻ”═ąĀ¢╦╣╠®Ą─▀@Šõ├¹čįĘ┤ė│į┌įōå¢Ņ}╔Žģs╩ŪśI(y©©)äš┼cžöäšģf(xi©”)═¼Ą─¼F(xi©żn)ĀŅŻ¼Ų¾śI(y©©)Ė„ėąĖ„Ą─ļyŅ}ĪŻų„ę¬▒Ē¼F(xi©żn)×ķŻ║

ĪĪĪĪ1Īóā╔┤¾ŽĄĮy(t©»ng)Ą─öĄ(sh©┤)ō■(j©┤)▓╗ŽÓę╗ų┬

ĪĪĪĪ▓┐Ęų╣”─▄į┌śI(y©©)äš┼cžö䚎ĄĮy(t©»ng)«a(ch©Żn)╔·ę╗Č©Ą─ųž»BĢrŻ¼ė╔ė┌ņ`╗Ņąį▀^Ė▀Ż¼ś╦£╩╗»▓╗ūŃŻ¼ī¦ų┬ę╗éĆśI(y©©)äš═∙═∙┐╔ėąČÓéĆ▓╗═¼Ą─ŽĄĮy(t©»ng)╚ļ┐┌Ż¼▓┘ū„╚╦åTęūš`ĮŌŻ¼▓╗Ą½įņ│╔╚╦åT▓┘ū„Ę▒Å═ĪóĄ═ą¦Ż¼▓óŪęūŅĮK│÷¼F(xi©żn)žöäš┼cśI(y©©)äšöĄ(sh©┤)ō■(j©┤)│÷¼F(xi©żn)┴╦öĄ(sh©┤)│÷ČÓķTŻ¼▀MČ°ł¾▒ĒĮy(t©»ng)ėŗ└¦ļyĄ─║¾╣¹;└²╚ńķTĄĻ║─▓─ŅIė├╝┤┐╔į┌žö䚎ĄĮy(t©»ng)═Ļ│╔Ż¼ėų┐╔į┌śI(y©©)䚎ĄĮy(t©»ng)ųą═Ļ│╔Ż¼ėą2éĆåT╣żĘųäeė├┴╦2╠ūŽĄĮy(t©»ng)ŠSūoŻ¼ĄĮūŅ║¾ģs░l(f©Ī)¼F(xi©żn)Ż¼ąĶę¬┤¾┴┐Ą─╚╦╣żüĒ║Ž▓ó┼c║╦ī”ā╔▀ģ│÷Š▀Ą─ł¾▒ĒŻ¼ę╗Ą®░l(f©Ī)╔·▓Ņ«ÉŻ¼ätļpĘĮČ╝─¬ųįę╗╩ŪĪŻ

ĪĪĪĪ2Īó ą┼Žóé„▀f└¦ļyŻ¼žö䚎ĄĮy(t©»ng)Ģr│ŻįŌė÷“ą┼Žó╣┬Źu”Ą─ī└▐╬

ĪĪĪĪįSČÓśI(y©©)䚎ĄĮy(t©»ng)╔·│╔Ą─ą┼Žó¤oĘ©é„▀fĮožö䚎ĄĮy(t©»ng)Ż¼ąĶ꬞öäš╚╦åTĖ∙ō■(j©┤)īŹļHąĶꬥĮśI(y©©)䚎ĄĮy(t©»ng)ųą▓ķįāŻ¼▓óå╬¬ÜĄĮžö䚎ĄĮy(t©»ng)ųąŠSūoŻ¼╣żū„Ę▒¼ŹĪóžō║╔┤¾Ż¼╝ėų«▓╗ę╗Č©╩«Ęų╩ņŽżśI(y©©)䚎ĄĮy(t©»ng)Ż¼śOęū«a(ch©Żn)╔·▀z┬®Ż¼╔§ų┴│÷ÕeĪŻ

ĪĪĪĪ3Īó ŽĄĮy(t©»ng)ķgé„▀fĄ─ą┼Žó╠½║åå╬äØę╗

ĪĪĪĪŽĄĮy(t©»ng)Įė┐┌▀^ė┌║åå╬╗\Įy(t©»ng)Ż¼▓╗─▄Ė·╔ŽŠ½╝Ü╗»╣▄┐žĄ─ę¬Ū¾Ż¼Ė³ļyęįØMūŃŲ¾śI(y©©)æ(zh©żn)┬įøQ▓▀ĪóėŗäØĪó┐žųŲ║═śI(y©©)┐āįuārĘĮ├µĄ─ū„śI(y©©)╝Ü╣Ø(ji©”)öĄ(sh©┤)ō■(j©┤)ī”öĄ(sh©┤)ō■(j©┤)Ą─ČÓśė╗»Ą─ąĶŪ¾ĪŻ

ĪĪĪĪžöäš┼cśI(y©©)äš╣▄└Ēų«ķgĄ─ĻPŽĄ╩Ūļmį┌īŻśI(y©©)╔ŽĖ„ėą╦∙īŻŻ¼Ą½ģsĖ³ėąų°ŽÓ╗źę└┤µĪóŠo├▄ŽÓ▀BĄ─ĻPŽĄĪŻį┌┤╦╗∙ĄA╔ŽŻ¼śI(y©©)Įńą╬│╔┴╦žöäš┼cśI(y©©)äšę╗¾w╗»Ą─└Ē─ŅŻ¼╝┤═╗ŲŲśI(y©©)äš┴„│╠▒╗ĘųĖŅ│╔Ė„ĘN║åå╬Ą─╚╬䚯¼╣▄└Ēš▀éāīóŠ½┴”╝»ųąį┌éĆäe╚╬äšą¦┬╩Ą─╠ßĖ▀╔ŽŻ¼Č°║÷┬į┴╦ūŅĮK─┐ś╦(╝┤ØMūŃŅÖ┐═Ą─ąĶŪ¾)Ą─é„Įy(t©»ng)ŹÅ╬╗Ęų╣ż─Ż╩ĮĪŻ═©▀^ā×(y©Łu)╗»įOėŗŻ¼ą╬│╔╚½Šų╦╝ŽļŻ¼Å─š¹¾w╔Ž┤_šJŲ¾śI(y©©)Ą─ū„śI(y©©)┴„│╠Ż¼īŹ¼F(xi©żn)ā╔┤¾ŽĄĮy(t©»ng)Ą─╚┌║Ž┼c╗źäėŻ¼ūĘŪ¾╚½ŠųūŅā×(y©Łu)Ż¼Č°ĘŪéĆäeūŅā×(y©Łu)ĪŻ

ĪĪĪĪČ■ĪóžöäšśI(y©©)äšę╗¾w╗»Ą─ĻPµI

ĪĪĪĪąąśI(y©©)Įø(j©®ng)▀^ČÓ─ĻĄ─░l(f©Ī)š╣Ż¼“žöäšśI(y©©)äšę╗¾w╗»”įńęč▓╗į┘╩ŪéĆą┬§rį~┴╦Ż¼Ą½═ŌĮńįÅßī╦³Ą─ĘĮ╩ĮģsĖ„ėą▓╗═¼Ż¼įSČÓ═¼ąąšJ×ķŻ¼╦∙ų^Ą─žöäšśI(y©©)äšę╗¾w╗»Ż¼Š═╩ŪīóśI(y©©)䚎ĄĮy(t©»ng)┼cžö䚎ĄĮy(t©»ng)═¼ī┘ė┌ę╗éĆ▄ø╝■«a(ch©Żn)ŲĘŻ¼Č°śI(y©©)äš┼cžöäšį┌ŲõųąĄ─¾w¼F(xi©żn)ĘĮ╩ĮŠ═╩Ū▀@éĆ╣▄└Ē▄ø╝■Ž┬ī┘Ą─¬Ü┴óĄ─╣”─▄─ŻēKĪŻ

ĪĪĪĪČ°║ŻČ”šJ×ķŻ¼▀@╣╠╚╗╩Ūę╗ĘNĘĮ╩ĮŻ¼ģs▓óĘŪįō└Ē─ŅĄ─║╦ą─ĪŻžöäšśI(y©©)äšę╗¾w╗»Ą─║╦ą─æ¬╩ŪīóžöäšöĄ(sh©┤)ō■(j©┤)┼cśI(y©©)äšöĄ(sh©┤)ō■(j©┤)ėąą¦╝»│╔Ż¼śI(y©©)äšą┼Žó▌ö╚ļŽĄĮy(t©»ng)║¾─▄ē“īŹĢrĪó£╩┤_╔·│╔žöäšą┼ŽóŻ¼▓óę└═ąą┼Žó╗»ŲĮ┼_Ż¼īŹ¼F(xi©żn)╬’┴„┼c¼F(xi©żn)Į┴„ĪóśI(y©©)äšą┼Žó┼cžöäšą┼ŽóĄ─Ė▀Č╚ģf(xi©”)š{(di©żo)ę╗ų┬ĪŻ╦∙ęįŻ¼¤ošōśI(y©©)äš┼cžö╬’╣▄└Ē╩Ūʱ═¼ī┘ę╗éĆŽĄĮy(t©»ng)Ż¼ų╗ę¬─▄ØMūŃ▀@ę╗³cŻ¼▓┼šµš²─▄īŹ¼F(xi©żn)ę╗¾w╗»Ä¦üĒĄ─ārųĄĪŻ

ĪĪĪĪČ°▒ŖČÓĄ─īŹ█`Įø(j©®ng)“×ūC├„Ż¼į┌ę╗éĆĮy(t©»ng)ę╗Ą─Ų¾śI(y©©)ą┼Žó╗»ŲĮ┼_ų¦ō╬Ž┬Ż¼å╬¬ÜĄ─ĪóīŻśI(y©©)Ą─śI(y©©)䚎ĄĮy(t©»ng)┼cžö䚎ĄĮy(t©»ng)Ęųäeū„×ķūėŽĄĮy(t©»ng)╝{╚ļŲ¾śI(y©©)ą┼Žó╗»¾wŽĄŻ¼▓óą╬│╔£╩┤_Ė▀ą¦Ą─╝»│╔Ż¼Ųõą¦╣¹ā×(y©Łu)ė┌Įy(t©»ng)ę╗ė┌─│éĆ╣®æ¬╔╠▄ø╝■«a(ch©Żn)ŲĘ─ŻēKĪóČ°─ŻēK▒Š╔ĒėąŪĘīŻśI(y©©)Ą─æ¬ė├ą¦╣¹ĪŻ╝»│╔─Ż╩Įę▓š²╩Ū─┐Ū░śI(y©©)ā╚(n©©i)┤¾ųąą═┴Ń╩█┴„═©Ų¾śI(y©©)ūŅ×ķŪÓ▓AĄ─ĘĮ╩ĮĪŻ

ĪĪĪĪ╚²Īó┴Ń╩█Ų¾śI(y©©)Ż¼śI(y©©)äš▀^│╠║═žöäš▀^│╠Ą─╝»│╔

ĪĪĪĪśI(y©©)äš▀^│╠║═žöäš▀^│╠Ą─╝»│╔Ż¼─▄ē“╝Üų┬ų▄ĄĮĄžÅ─žöäšęĢĮŪ╚źĻPæčĖ„éĆśI(y©©)äš╝Ü╣Ø(ji©”)Ż¼╩ŪīŹ¼F(xi©żn)žö╬’śI(y©©)äšę╗¾w╗»Ą─ųžę¬Ū░╠߯¼ę▓╩Ū┤_▒ŻśI(y©©)äš┼cžöäš╣▄└ĒęĢĮŪ╚┌║ŽĮy(t©»ng)ę╗Ą─ųžę¬Ū░╠ßĪŻ╝»│╔ā╚(n©©i)╚▌░³└©ęįŽ┬Ą─╚²┤¾ĘĮ├µŻ║

ĪĪĪĪ1ĪóśI(y©©)äš▀^│╠ąĶū±čŁžöäšęÄ(gu©®)ĘČ

ĪĪĪĪśI(y©©)äš▀^│╠▒žĒÜ║═Äżäš╣▄└Ēę¬Ū¾▒Ż│ųę╗ų┬ąįŻ¼Ųõųą░³║¼:

ĪĪĪĪśI(y©©)䚎ĄĮy(t©»ng)ę²╚ļŲ┌╠¢╣▄└Ē

ĪĪĪĪ├┐éĆśI(y©©)äš░l(f©Ī)╔·ėąŪęāHėąę╗éĆŲ┌╠¢┼cŲõī”æ¬ĪŻ

ĪĪĪĪį┬ĮYĢrķgĄ─Įy(t©»ng)ę╗

ĪĪĪĪśI(y©©)䚎ĄĮy(t©»ng)į┬Č╚ĮY▐DĄ─Ģrķg▒M┴┐║═žö䚎ĄĮy(t©»ng)▒Ż│ųę╗ų┬Ż¼▓ó╣╠Č©ų▄Ų┌▀MąąĪŻ

ĪĪĪĪ▓╗ļSęŌą▐Ė─śI(y©©)äšå╬ō■(j©┤)

ĪĪĪĪĮ^▓╗į╩įSą▐Ė─═∙Ų┌Ą─Üv╩Ęå╬ō■(j©┤)Ż¼Č°ą▐š²äėū„ų╗ėŗ╚ļ▒ŠŲ┌öĄ(sh©┤)ō■(j©┤);╦∙ėąĄ─śI(y©©)äšå╬ō■(j©┤)▓╗─▄ļSęŌĄžäh│²Ż¼Ę±ätśOėą┐╔─▄ī¦ų┬śI(y©©)äšöĄ(sh©┤)ō■(j©┤)║═žöäšöĄ(sh©┤)ō■(j©┤)▓╗ŲĮŻ¼╗“ī¦ų┬æ{ūCöÓ╠¢Ż¼ūŅĮK¤oĘ©ĒśĢ│▀^┘~Ą─Ūķør;śI(y©©)䚎ĄĮy(t©»ng)ųą╦∙ėą┐ńŲ┌ą▐š²Ą─ėøõøėø╚ļ▒ŠŲ┌ĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)ģR┐é╝░Ģr£╩┤_

ĪĪĪĪśI(y©©)äšöĄ(sh©┤)ō■(j©┤)╝░ĢrģR┐éŻ¼▓óĘeśO▓╔ė├Ė„ŅÉ┤_šJ╗³║╦Ą─┴„│╠║═╣żŠ▀ĪŻ

ĪĪĪĪ2ĪóśI(y©©)äš╗∙▒Šą┼ŽóĄ─┼õų├║═žöäš╣▓ŽĒ£╩éõ

ĪĪĪĪų„ę¬═Ļ│╔ī”╣®æ¬╔╠ą┼ŽóĪó▓┐ķTą┼ŽóĪó┬ÜåTą┼ŽóĪóėŗ┴┐å╬╬╗ą┼ŽóĪóĢ■ėŗ┐Ų─┐ą┼ŽóĪó╬’┴Ž╣®žøą┼ŽóĄ╚╗∙ĄA┘Y┴ŽĄ─õø╚ļŻ¼╗∙ĄA┘Y┴ŽĄ─£╩┤_┼cʱŻ¼ų▒ĮėĻPŽĄĄĮĢ■ėŗą┼ŽóĄ─┘|(zh©¼)┴┐Ż¼╦∙ęį▒žĒÜõø╚ļ£╩┤_Īó═Ļš¹Ą─╗∙ĄA┘Y┴ŽöĄ(sh©┤)ō■(j©┤)Ż¼▒Ńė┌▌oų·║╦╦Ńå╬╬╗ą┼ŽóĄ─ī¦╚ļĪŻ

ĪĪĪĪ3Īó═Ļš¹Ą─śI(y©©)äš┴„│╠ę¬░³║¼žöäš╠Ä└ĒŁh(hu©ón)╣Ø(ji©”)

ĪĪĪĪš¹¾wĄ─śI(y©©)äš┴„│╠┐╔ŅÉ╦Ų┼cŽ┬łDŻ║

ĪĪĪĪ

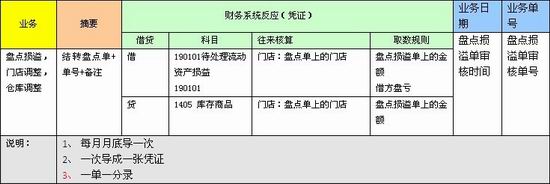

ĪĪĪĪłD1 śI(y©©)äšą┼ŽóĄ─┼õų├▀^│╠

ĪĪĪĪęį─│▓╔┘Å╚ļÄņ┴„│╠×ķ└²Ż║─│░┤┘~Ų┌ĮY╦ŃĄ─╣®æ¬╔╠į┌─│┤╬▀MžøĄ─║¼ČÉ▀MžøŅ~1000į¬Ż¼ČÉ┬╩17%Ż¼ę╗Č©Ģrķg║¾īó░l(f©Ī)Ų▒ķ_Š▀Įo┴Ń╩█╔╠ĪŻįōśI(y©©)äš┴„│╠├Ķ╩÷╚ńŽ┬łDŻ║

ĪĪĪĪ

ĪĪĪĪłD2 ╣®æ¬╔╠▓╔┘ÅĮY╦ŃĄ─║åę¬┴„│╠

ĪĪĪĪČ°śI(y©©)䚎ĄĮy(t©»ng)ųąĄ─ā╔éĆśI(y©©)äš═Ļ│╔║¾Ż¼Ģ■Ęųäe╔·│╔ŽÓæ¬Ą─æ{ūC╚ńŽ┬╦∙╩ŠŻ║

ĪĪĪĪæ{ūCę╗——╩šžøśI(y©©)äš░l(f©Ī)╔·

ĪĪĪĪĮĶŻ║Äņ┤µ╔╠ŲĘ-┼õ╦═ųąą─ 854.70

ĪĪĪĪ┘JŻ║æ¬ĖČ┘~┐Ņ_Ģ║╣└(╚źČÉ) 854.70

ĪĪĪĪæ{ūCČ■——╩šĄĮ╣®æ¬╔╠░l(f©Ī)Ų▒

ĪĪĪĪĮĶŻ║Äņ┤µ╔╠ŲĘ-┼õ╦═ųąą─ -854.70

ĪĪĪĪ┘JŻ║æ¬ĖČ┘~┐Ņ_Ģ║╣└ -854.70

ĪĪĪĪĮĶŻ║Äņ┤µ╔╠ŲĘ-┼õ╦═ųąą─ 854.70

ĪĪĪĪĮĶŻ║æ¬Į╗ČÉ┘M_æ¬Į╗į÷ųĄČÉ_▀MĒŚČÉŅ~ 145.30

ĪĪĪĪ┘JŻ║æ¬ĖČ┘~┐Ņ-**╣®æ¬╔╠ 1000

ĪĪĪĪ╦─Īó╝ėÅŖžöäšī”śI(y©©)䚥─▒O(ji©Īn)┐ž

ĪĪĪĪ1)╩┬Ū░▒O(ji©Īn)┐ž

ĪĪĪĪėąŲ¾śI(y©©)į┌ŲõžöäšųŲČ╚ųą├„┤_īæĄĮŻ║“▒žĒÜ╩┬Ū░┐žųŲŻ¼ęį▒M┴┐▒▄├Ō▓╗┐╔£yę“╦žė░ĒæĪŻ”žöäš▓┐ķTų╗─¼šJśI(y©©)äšĮY╣¹Īó│ąō·Ģ■ėŗ┬Üž¤Ą─Ģr┤·įńęč╩Ū“╬¶╚š³S╗©”Ż¼¼F(xi©żn)┤·╗»Ų¾śI(y©©)žöäš╣▄└ĒįĮüĒįĮųžęĢžöäšį┌śI(y©©)äš░l(f©Ī)╔·Ū░Ą─ŅA╦Ń┼c┐žųŲŻ¼Å─žöäšĮŪČ╚Ā┐ę²║¾└m(x©┤)śI(y©©)äš░l(f©Ī)╔·ĪŻ

ĪĪĪĪ╚ńį┌śI(y©©)䚎ĄĮy(t©»ng)ųąĮ©┴óŅAŠ»ųŲČ╚ĪóįO┴óžöäš─┐ś╦ĪóŠ═ī┘ė┌Ąõą═Ą─╩┬Ū░▒O(ji©Īn)┐žĪŻ░³└©Ż║

ĪĪĪĪŅAŠ»ųĖś╦Ż║╝ė├╦ĄĻą┼ė├Ņ~Č╚Īó╣®æ¬╔╠ĖČ┐ŅėŗäØĪóķTĄĻÄņ┤µĮŅ~╔ŽŽ▐Ą╚

ĪĪĪĪžöäš─┐ś╦Ż║ķTĄĻį┬Č╚õN╩█ėŗäØĪóŅAŲ┌Äņ┤µų▄▐D┬╩Ą╚

ĪĪĪĪ2)╩┬ųą╣▄└Ē

ĪĪĪĪę╗░Ń▀@ą®śI(y©©)äšČ╝ąĶ꬞öäš▓┐ķTģó┼cŻ¼╚ń╬┤Įø(j©®ng)┼·£╩ät«öŪ░īóųąų╣▀MąąŻ¼ČÓė├į┌╩šĖČ┐Ņ╣▄└ĒŁh(hu©ón)╣Ø(ji©”)Ż¼▒žę¬Ģrę¬ī”▓┐ĘųÄżæ¶╝ėµiŻ¼ų▒ĄĮŅAŲ┌’LļUĮĄĄ═ĄĮ░▓╚½ś╦£╩▓┼ėĶęįĮŌµiĪŻĄõą═Ą─ėąŻ║

ĪĪĪĪ╣®æ¬╔╠Äż┐ŅėÓŅ~īÅ▓ķ

ĪĪĪĪ╝ė├╦Äżæ¶┘YĮīÅ▓ķ

ĪĪĪĪ3)╩┬║¾Ęų╬÷

ĪĪĪĪų„ę¬░³║¼žöäšł¾▒ĒĘų╬÷Ż¼┐āą¦ųĖś╦Ą─ī”ššĪó┐╝║╦Ż¼ė├ė┌Ä═ų·śI(y©©)äš▓┐ķTČ©╬╗å¢Ņ}Ż¼▒Ńė┌śI(y©©)äš▓┐ķTī”░YŽ┬╦ÄŻ¼Č°▀@ą®Ęų╬÷Ą─üĒį┤öĄ(sh©┤)ō■(j©┤)┤¾▓┐ĘųČ╝ąĶśI(y©©)䚎ĄĮy(t©»ng)╠ß╣®ĪŻ│Żė├Ą─ąĶę¬ė╔žöäš▓┐ķT╠ß╣®ĮośI(y©©)äš╚╦åT┴╦ĮŌĄ─Ęų╬÷ųĖś╦ėąŻ║

ĪĪĪĪÄņ┤µų▄▐D╠ņöĄ(sh©┤) = ┐éÄņ┤µŅ~/╚šŠ∙Äņ┤µĮŅ~

ĪĪĪĪ┴„äė┘Y«a(ch©Żn)ų▄▐D┬╩ = õN╩█╩š╚ļ/ŲĮŠ∙┴„äė┘Y«a(ch©Żn)

ĪĪĪĪ┐é┘Y«a(ch©Żn)ų▄▐D┬╩ = õN╩█╩š╚ļ/ŲĮŠ∙┐é┘Y«a(ch©Żn)

ĪĪĪĪ▒Ż▒Š³c = ╣╠Č©│╔▒Š/(å╬ār-å╬╬╗│╔▒Š)

ĪĪĪĪæ¬╩šÄż┐Ņų▄▐D┬╩ = õN╩█╩š╚ļ/ŲĮŠ∙æ¬╩šÄż┐Ņ

ĪĪĪĪæ¬╩šÄż┐Ņų▄▐D╠ņöĄ(sh©┤)= 360/æ¬╩šÄż┐Ņų▄▐D┬╩(░┤─ĻČ╚ėŗ╦Ń)

ĪĪĪĪĀIśI(y©©)ų▄Ų┌ = Äņ┤µų▄▐D╠ņöĄ(sh©┤)+æ¬╩šÄż┐Ņų▄▐D╠ņöĄ(sh©┤)

ĪĪĪĪõN╩█ā¶└¹┬╩ = ā¶└¹ØÖ/õN╩█╩š╚ļ

ĪĪĪĪõN╩█├½└¹┬╩ = (õN╩█╩š╚ļ-õN╩█│╔▒Š)/õN╩█╩š╚ļ

ĪĪĪĪ┘Y«a(ch©Żn)ā¶└¹┬╩ = ā¶└¹ØÖ/ŲĮŠ∙┘Y«a(ch©Żn)┐éŅ~

ĪĪĪĪ╬ÕĪóśI(y©©)äšöĄ(sh©┤)ō■(j©┤)║═žöäšöĄ(sh©┤)ō■(j©┤)Ą─╝»│╔Įy(t©»ng)ę╗

ĪĪĪĪį┌śI(y©©)䚎ĄĮy(t©»ng)┼cžö䚎ĄĮy(t©»ng)ķgŻ¼æ¬▓╔ė├ć└ųö╝Üų┬Ą─Įė┐┌ĘĮĘ©Ż¼ęįć└Ė±▒ŻūCžöäšūėŽĄĮy(t©»ng)öĄ(sh©┤)ō■(j©┤)üĒį┤Ą─Įy(t©»ng)ę╗Īó═Ļš¹║═£╩┤_Ż¼░³└©ęįŽ┬4éĆĘĮ├µĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ1Īó═©▀^ĻPµIśI(y©©)äš║═Äżäš╠Ä└ĒĻPŽĄī”ššŻ¼┤_Č©Įė┐┌ĘČć·║═ā╚(n©©i)╚▌

ĪĪĪĪžöäšśI(y©©)äšę╗¾w╗»Ą─Š▀¾w▒Ē¼F(xi©żn)Ż¼│²┴╦Å─žöäšęĢĮŪ╚ź╣▄└ĒĖ„éĆśI(y©©)䚣h(hu©ón)╣Ø(ji©”)═ŌŻ¼═¼Ģrę▓░³║¼į┌śI(y©©)äšĮY╩°║¾ī”žöäš╠Ä└ĒĄ─ć└├▄ų¦│ųŻ¼╝┤śI(y©©)äšūėŽĄĮy(t©»ng)┼cžöäšūėŽĄĮy(t©»ng)Ą─¤o┐pī”ĮėĪŻ├┐┤╬Įė┐┌ĘĮ░Ė┤_Č©Ū░Ż¼ąĶīó┴„═©┴Ń╩█Ų¾śI(y©©)Ą─├┐éĆĻPµIśI(y©©)äš║═Äżäš╠Ä└ĒĄ─ĻPŽĄČ╝ŪÕ╬·┐╠«ŗ│÷üĒŻ¼ęį┤_▒ŻĮė┐┌ĘĮ░ĖĄ─ć└ųöĪŻ╚ńŽ┬łD┼e└²╦∙╩ŠŻ║

ĪĪĪĪ

ĪĪĪĪłD3 śI(y©©)䚎ĄĮy(t©»ng)┼cžö䚎ĄĮy(t©»ng)ķg▓┘ū„┼cæ{ūCĄ─ī”æ¬ĻPŽĄ

ĪĪĪĪ2Īó╔·│╔─ŻöMæ{ūC▒Ńė┌║═žöäš╚╦åTĄ─£Ž═©┼c┤_šJ

ĪĪĪĪ║═▄ø╝■ķ_░l(f©Ī)ś╦£╩▀^│╠ŅÉ╦ŲŻ¼į┌šµš²ķ_╩╝ŠÄ┤aŪ░Ż¼Č╝Ģ■ę¬Ū¾ķ_░l(f©Ī)łFĻĀ×ķš¹¾wįOėŗīæ║├é╬┤·┤aŻ¼▒Ńė┌ū÷║├ūŅĮKĄ─ĘČć·┤_šJ║═ā╚(n©©i)▓┐£Ž═©Ż¼žöäšĮė┐┌ę▓ę¬į┌š²╩Į▀M╚ļīŹæ(zh©żn)ęįŪ░Ż¼ę▓ąĶą╬│╔┐═æ¶╗»Ą──ŻöMæ{ūCŻ¼╚ńėą│÷╚ļŻ¼ät▒Ńė┌žöäš╚╦åT└ĒĮŌ║═ųĖ│÷Ż¼ę▓▒Ńė┌Įė┐┌Č©┴x╚╦åTą▐Ė─║══Ļ╔ŲĪŻ

ĪĪĪĪ─ŻöMæ{ūC╚ńŽ┬▒Ē┼e└²╦∙╩ŠŻ║

ĪĪĪĪ▒Ē1 žöäšæ{ūCśė╩Į┼e└²

ĪĪĪĪ

ĪĪĪĪ3ĪóĮė┐┌ģóöĄ(sh©┤)Ą─┐é¾w┼õų├ę¬Ū¾

ĪĪĪĪ1)Įė┐┌ĘĮ╩ĮĄ─ę╗ų┬ąį

ĪĪĪĪī”ė┌┐é┘~╣▄└ĒĪóĮĶ┘J╣▄└ĒĪóžöäšĮY▐D║═žöäšł¾▒ĒĄ╚║╦ą─žöäš╣”─▄ųąŻ¼║ŻČ”ę¬Ū¾śI(y©©)䚎ĄĮy(t©»ng)┼cžö䚎ĄĮy(t©»ng)ķgć└Ė±═¼▓Į┼cĮy(t©»ng)ę╗ĪŻ

ĪĪĪĪ═∙üĒĮY╦Ńå╬╬╗ą┼Žó(░³║¼╣®æ¬╔╠Īó┐═æ¶ĪóķTĄĻĄ╚)Ą─┤·┤aĪó├Ķ╩÷ć└Ė±Įy(t©»ng)ę╗;

ĪĪĪĪĢ■ėŗ┐Ų─┐ą┼ŽóĄ─┤·┤aĪó├Ķ╩÷ć└Ė±Įy(t©»ng)ę╗ĪŻ

ĪĪĪĪ2)ØMūŃžöäšöĄ(sh©┤)ō■(j©┤)╠Ä└Ēę¬Ū¾Ą─│õĘųąį

ĪĪĪĪ│õĘųØMūŃžöäš┬Ü─▄ŠĆŚl┼cžöäš▄ø╝■ī”ė┌śI(y©©)äšöĄ(sh©┤)ō■(j©┤)Ą─╠Ä└Ēę¬Ū¾ĪŻ

ĪĪĪĪī”ė┌┤µžøĪó╔·«a(ch©Żn)│╔▒ŠŻ¼▓╔┘Å╚šėø┘~ĪóÄņ┤µ╚šėø┘~Īóėåå╬╚šėø┘~├┐į┬▀Mąąę╗┤╬ē║┐s║¾Ż¼é„▀fĮožöäš▄ø╝■;

ĪĪĪĪī”ė┌æ¬╩šĪóæ¬ĖČ┘~┐ŅŻ¼«öŲ┌╦∙ėąĄ─æ¬ĖČĪóĖČ┐ŅĪóŅAĖČśI(y©©)䚯¼ęį╝░æ¬╩šĪó╩š┐ŅĪóŅA╩šśI(y©©)äšį┌║ŻČ”ŽĄĮy(t©»ng)ųą▀Mąą▓┘ū„Ż¼Ų┌─®īó╣®æ¬╔╠æ¬ĖČĪóĖČ┐Ņ├„╝ÜŻ¼ęį╝░┐═æ¶æ¬╩šĪó╩š┐Ņ├„╝Üé„▀fĮožöäš▄ø╝■ĪŻ

ĪĪĪĪ4Īó│Żė├Ą─ā╔ĘNžöäšĮė┐┌ĘĮ╩ĮČ╝┐╔Ė∙ō■(j©┤)žöäšę¬Ū¾▀xō±

ĪĪĪĪ1)╦╔╔óą═žöäšśI(y©©)äš╝»│╔——Įė┐┌╬─╝■ī”Įė

ĪĪĪĪ

ĪĪĪĪłD4 śI(y©©)䚎ĄĮy(t©»ng)┼cžö䚎ĄĮy(t©»ng)Ą─╬─╝■ī”Įė─Ż╩Į

ĪĪĪĪįōĘĮ╩ĮĄ─æ¬ė├▒│Š░┼c╠ž³cŻ║

ĪĪĪĪį┌žö䚎ĄĮy(t©»ng)╣®æ¬╔╠▓╗▒Ńė┌ų▒Įėķ_Ę┼Įė┐┌ų▒▀BöĄ(sh©┤)ō■(j©┤)ÄņĢr▀xė├┤╦Ę©;

ĪĪĪĪžöäšĮė┐┌Ą─Č©┴xĪóą▐Ė─║═╣▄└ĒŽÓī”║åå╬ęūąą;

ĪĪĪĪąĶŽ╚Å─śI(y©©)䚎ĄĮy(t©»ng)ī¦│÷Įė┐┌╬─╝■║¾Ż¼īó┤╦╬─╝■į┘ī¦╚ļžö䚎ĄĮy(t©»ng);

ĪĪĪĪ├┐┤╬╔·│╔æ{ūCŪ░Č╝ę¬▓┘ū„ę╗┤╬Ż¼ŽÓī”Ę▒¼Ź;

ĪĪĪĪš{(di©żo)š¹ŽÓī”║åå╬Ż¼▌džöäšį╩įSĄ─ŪķørŽ┬Ż¼░l(f©Ī)¼F(xi©żn)å¢Ņ}┐╔ų▒ĮėųžÅ═ī¦╚ļ;

ĪĪĪĪĢ║¤o─µŽ“╗ž╦▌┴„│╠;

ĪĪĪĪąĶ░┤žö䚎ĄĮy(t©»ng)Ą─Įė┐┌ģóöĄ(sh©┤)ę¬Ū¾┼õų├▓┼─▄╔·│╔ėąą¦Ą─Įė┐┌╬─╝■ĪŻ

ĪĪĪĪ2)Šo├▄ą═žöäšśI(y©©)äš╝»│╔——öĄ(sh©┤)ō■(j©┤)Äņī”Įė

ĪĪĪĪ

ĪĪĪĪįōĘĮ╩ĮĄ─æ¬ė├▒│Š░┼c╠ž³cŻ║

ĪĪĪĪąĶžö䚎ĄĮy(t©»ng)╣®æ¬╔╠┼õ║Ž═Ļ│╔┤╦ĘNöĄ(sh©┤)ō■(j©┤)Äņķgų▒▀BĄ─Įė┐┌ĘĮ╩Į;

ĪĪĪĪžöäšĮė┐┌Ą─Č©┴xĪóą▐Ė─║═╣▄└ĒĄ─╝╝ąg─▄┴”ę¬Ū¾ŽÓī”▌^Ė▀;

ĪĪĪĪ┐╔į┌╝sČ©Ą─ĢrķgūįäėīóśI(y©©)䚎ĄĮy(t©»ng)öĄ(sh©┤)ō■(j©┤)▓Õ╚ļųąķgöĄ(sh©┤)ō■(j©┤)ÄņŻ¼į┘ė╔ųąķgöĄ(sh©┤)ō■(j©┤)ÄņĄ─öĄ(sh©┤)ō■(j©┤)ūįäėī¦╚ļĄĮžö䚎ĄĮy(t©»ng);

ĪĪĪĪī¦│÷ī¦╚ļ╣żū„Č╝ė╔ŽĄĮy(t©»ng)ūįäė═Ļ│╔Ż¼ę╗ä┌ė└ę▌;

ĪĪĪĪį┌žöäšį╩įS╝░žö䚎ĄĮy(t©»ng)╣®æ¬╔╠┼õ║ŽĄ─ŪķørŽ┬Ż¼┐╔─µŽ“╗ž╦▌;

ĪĪĪĪąĶ░┤žö䚎ĄĮy(t©»ng)Ą─Įė┐┌ģóöĄ(sh©┤)ę¬Ū¾┼õų├ųąķgöĄ(sh©┤)ō■(j©┤)ÄņĪŻ

ĪĪĪĪā╔ĘNžöäšĮė┐┌ĘĮ╩Į┐╔ĮY║ŽŲ¾śI(y©©)Ą─śI(y©©)äšąĶŪ¾Īó╝╝ągā”éõĪóæ¬ė├ł÷Š░Ą╚ę¬╦žŠC║Žįu╣└▓ó▀xō±ĪŻ

ĪĪĪĪ┴∙ĪóĮYšZ

ĪĪĪĪ═©▀^śI(y©©)äš┴„│╠Īóą┼ŽóŽĄĮy(t©»ng)ĪóöĄ(sh©┤)ō■(j©┤)╝»│╔Ą╚ŅIė“Ą─▓╗öÓģf(xi©”)═¼╚┌║ŽŻ¼īŹ¼F(xi©żn)žöäšśI(y©©)äšę╗¾w╗»Ą─┴Ń╩█Ų¾śI(y©©)╣▄└ĒŻ¼ārųĄųž┤¾Ż¼ęŌ┴x╔Ņ▀hŻ¼ėąų·ė┌ą╬│╔ģf(xi©”)═¼ę╗ų┬Ą─╣▄└ĒęĢĮŪŻ¼ęÄ(gu©®)▒▄╣▄└Ē├żģ^(q©▒)║═ą┼Žó╣┬ŹuŻ¼┐╦Ę■śI(y©©)äšöĄ(sh©┤)ō■(j©┤)▓╗ę╗ų┬Ą─ŅB╝▓Ż¼═¼Ģrę▓┤¾┤¾╠ß╔²žöäš▓┘ū„ĪóśI(y©©)äš▓┘ū„Ą─ą¦╣¹║═ą¦┬╩Ż¼ĮĄĄ═Ų¾śI(y©©)Ą─š¹¾w▀\ĀI│╔▒ŠŻ¼╝ė╦┘Ų¾śI(y©©)š¹¾wą¦ęµĄ─╠ß╔²ĪŻ

ĪĪĪĪ═¼ĢrŻ¼╬ęéāę▓欫öūóęŌĄĮŻ¼žöäšśI(y©©)äšę╗¾w╗»╩ŪŲ¾śI(y©©)╣▄└ĒĄ─ārųĄ╦╝ŠSĪóėąą¦╣żŠ▀Ż¼╔µ╝░ĄĮ┴Ń╩█Ų¾śI(y©©)śI(y©©)äšĮø(j©®ng)ĀIĪóžöäš╣▄┐žĄ─ĘĮĘĮ├µ├µŻ¼ų╗ėą▓╗öÓīW┴ĢĪóīŹ█`Īóį┘īW┴ĢŻ¼├■╦„│÷Ę¹║Ž┴Ń╩█Ų¾śI(y©©)ūį╔Ē╠ž┘|(zh©¼)Ą─ę╗¾w╗»▓▀┬į║═ĘĮĘ©Ż¼▓┼─▄╚šęŖ│╔ą¦ĪóØu╚ļ╝čŠ│ĪŻ

ĪĪĪĪŻ©╬─/ĻÉ┴šŻ®

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį