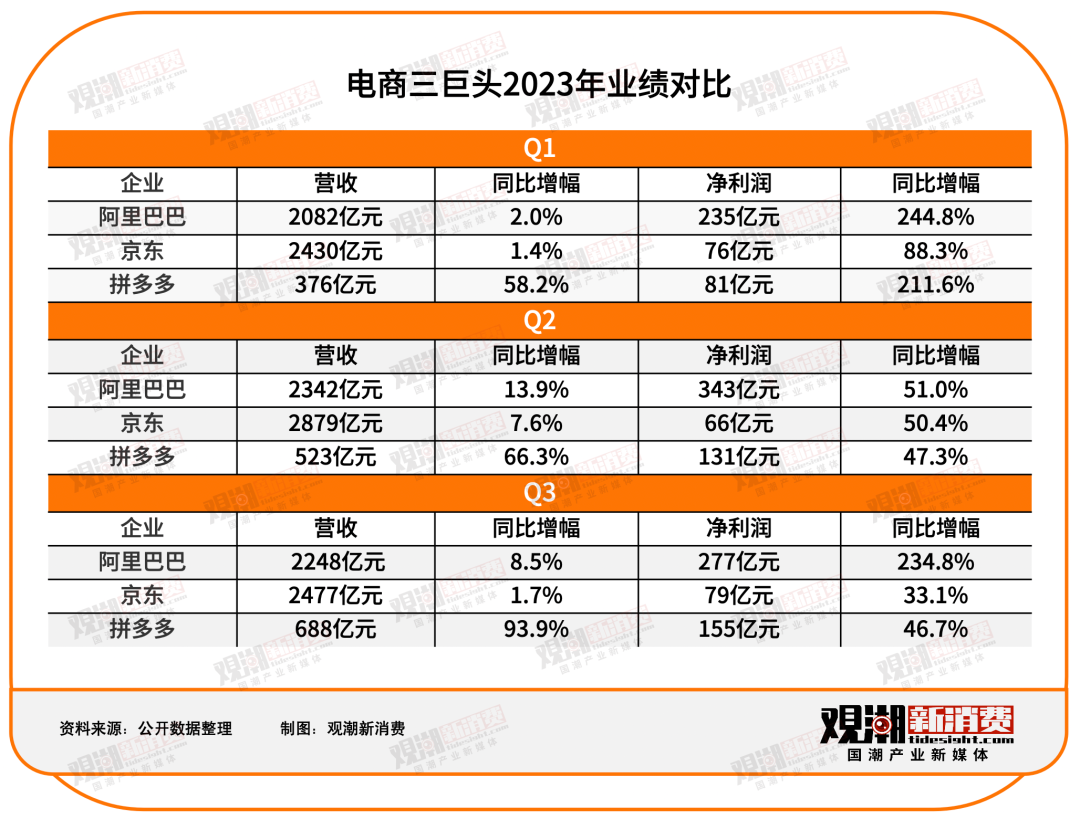

ŠèäƒßŸ^çá2023ȤÅôë¾ÛêÂȘéfë¾Ç·ã

ÚåÇ/Æ^°ÝÅôü«ìM

æ¼íÔ/ë¾à±

Ý݃ˋrÕg2023áõ11åô29àí22■c41ñøȘûâ¿èóÇÑÁÑÁ¿èrq°˜4%ȘòÅøçÔ_ç§1920|ûâåˆÈ˜°˜å§¯Ââÿ¯ë¯ëçá1916|ûâåˆÈ˜°èÕûâ¿èòÅøç柡ÔçáøÅ¡é¿èÀÈÝM¿É¯Ââÿ¯ë¯ëåÖÛàíòíÝPr˜F(xi´Ên)ñÇ°˜È˜ç¨óÇÑÁÑÁÆøåÖ12åô1àíòíÝPrøÄÅôZ£ÄòÅøççÖØ£çáö£øûÀÈ

åÖÇù¤µ§■¯ŠåôçárÕgâÿȘ¯Ââÿ¯ë¯ë¤ëóÇÑÁÑÁçáòÅø秣äÌŸIüàȘ稊Sø½À¯óÇÑÁÑÁòÅø簘姯Ââÿ¯ë¯ëÀÝçáåŸ}Ø£åì¯l(f´À)§ëȘóÇÑÁÑÁí¿˜F(xi´Ên)°—¡■çáÚgÅåȘûâ¿èòÅøçØ姯Ââÿ¯ë¯ë¯ì|ûâåˆÀÈ

Ô@üþòúí«2023áõŠèä§Ù¤±çá¢sƯȘóÇÑÁÑÁçáI(y´´)¢ÇÔÆ¿èrØ£ôñûëqȘ¯Ââÿ¯ë¯ë¤ëƒˋ|

såÖí{(di´Êo)í«øÅÿ@çûÃïÃÍÀÈ¿í■cØîøêȘÅôë¾ÃàóÞȘÛâüéóŠèäØåÅôêÐòÜçáû«êx£ÄwƒüôȘÅôŠèäÆûåÖåÖçá°è¢æCû¼È˜å—ê¢ý£HåÖöÍÙh(hu´Ân)ëãȘØýý£HåÖ¡■ÔbÔhçá¤ÈëãÀÈ

øŽòŗȘÔÆÅoüßçáêÎèÅÇ»Õ_ýèÀÈ

Æ^°ÝÅôü«ìMÈ´IDȤTideSightÈˋäÄëó°—ÀÑ2023áõ§KÝP■cÀñüçêÅÔxŸ}Ș£ÄŸŠèäƒßŸ^çá2023Ș§ãæxóðÝ°¤µçáòÅ—¡þƒøȘأ¡QöÇÚ¯l(f´À)í¿Ö ïÀÈ

°˜å§

2023áõȘóÇÑÁÑÁçáõPÌIå~òúÀ¯ì|ê¢ÀÝÀÈ

ê¼ê¢å—ùìØÚȘŠèäÅÅI(y´´)¡ÌeدÅUå—ÕLȘåÖ¿ˋ§o¥sçàÆÖo¡FǵçáøŽòÅ—èüȘü«ìMàùà¤écììIêÎÆ|¥¯äš£´¯ÍȘÔMàŠó¢ŸióÖçáŠèäƒßŸ^¥¥ä½°—òÌÔmàÎȘÊúµ¡Ôì|ê¢å—ÕLçáÅôáÈò§È˜á¿ˋÅÒóËéðçáÅÏôòøÅÊíØÅôçáå—ÕL■cÀÈ

4åôȘóÇÑÁÑÁÔMÅŧM¢¥Éí{(di´Êo)í«È˜ô(li´Ân)¤ü(chu´Êng)ò¥àùÖw¥îíÕ°—àöä(zh´ˆ)ÅÅÑÙòô¤ëô(li´Ân)ü₤CEOȘécõâÖÇŸnȘ¿ý똿ÉâÚ¿¨ùƒI(y´´)íȘÔ@òúæå2021áõ3åô(chu´Êng)ò¥àù■SÅÑàöÀÂõâ֧ƯÁØåÚȘóÇÑÁÑÁåÖ§M¢¥ÉÆûÌæŸÇµØ(gu´ˋ)áÈçáí{(di´Êo)í«ÀÈ

ѽíƒåÖ2023áõöý몣ĢÇȘóÇÑÁÑÁçá§M¢¥Éí{(di´Êo)í«òúŠèäໃߟ^øÅæŸâ«ôðȘØýæŸØ°èÅÏçáÀÈ

Öw¥îíÕÈ´£´û«È¤Ñ˜ÈˋÛ

I(y´´)ÆÖàAáüâÚ¿ÊǵWȘòúóÇÑÁÑÁ¥₤F(chu´Êng)ò¥Fõ °èTøÛأȘ柰¾ÄÄóÇÑÁÑÁßr(n´Ûng)I(y´´)óñŸçáí«µwÔ\ I¥¯ßr(n´Ûng)Ûa(ch´Èn)óñèüÅÅ¿ˋˆÌçáÇŸ§´È˜òúóÇÑÁÑÁ2020áõÂÆÑÁÑÁìIýùI(y´´)írçáòæö£À¯Õ_°úǵÂÀÝȘòúóÇÑÁÑÁÕ_¢Ӄ°ŠèäI(y´´)íTemur¡¯ûâíÅèäçá¿Î°¥È˜ØýòúóÇÑÁÑÁàËáõÂÆ¿ˋˆÌµwüç軥rçáŸIŸ^àùÀÈ

áI(y´´)íÆûÌ¢ÇȘÎÆÖ§M¢¥É軥¤µçáñø¿ÊȘõâÖÝÚòƒÈ˜Öw¥îíÕÂàøÄ¿ˋˆÌ¿ÉâÚ¤ëøŽI(y´´)íÔ\ IȘæ奤ÂàøÄà¨ú·£₤ÀÈÝùrȘóÇÑÁÑÁ½à(n´´i)I(y´´)íÔMàŠÆ₤â«øÉóÖȘ¤Èëã°èÕÅôÞ(zh´Ên)—ȘõâÖÕ_ò¥à¨ê΃ܧ¿ÅôI(y´´)íTemuȘѽëõí«§(j´ˋng)vÔ^óÇÑÁÑÁ¿ˋˆÌµwü秴åO¤ë軥çáÖw¥îíÕÚï°ÅºóÞøŽI(y´´)íȘ˜F(xi´Ên)êùo¢pЧÆÀÈ

ôáÅô¤µçáÖw¥îíÕòæÇöÎëãêêüÁrȘƒëÕóÇÑÁÑÁÑ´üôêùÀ¯ì|ê¢ÀÝçᣪí{(di´Êo)ÀÈù«àÓÇù§ãÃóÇÑÁÑÁçáÞ(zh´Ên)ôåßDÅëȤÂáõPæÂå—ÕLùìÑàȘúÅQÕæñúµ¡Ôì|ꢯl(f´À)í¿ÀÈÀ¯˜F(xi´Ên)åÖ؈áì|ꢃSÑààËåuéÅÀÈÀÝ

¡Ôì|ꢯl(f´À)í¿È˜Ý£Öw¥îíÕØÕÀ¯Ø£ä¿Ê°äÀÝÀÈ

ÎÆÖ¡Ôì|ꢯl(f´À)í¿È˜Öw¥îíÕçáâÚ§ãòúÀ¯¡Ôì|ê¢ü«ìM+¡Ôì|ꢿˋ§o+¡Ôì|ê¢èºB(t´Êi)ÀÝȘóÇÑÁÑÁÆèÇùÕ_ÂêùÀ¯à»¡ÔÀÝrǺÀÈѽ£ªÆÖ¥ÆàŠóÇÑÁÑÁØåÚçáßr(n´Ûng)Ûa(ch´Èn)óñÔ\ I§(j´ˋng)·È˜Öw¥îíÕø¼ÏóÇÑÁÑÁÕ_Âêùâ^¯ì|îaìNÀ¯ì|ßr(n´Ûng)çáçÖ໯ì|Úá¢ÀˆÀˆ¯ì|èºB(t´Êi)ÀÈ

¯ì|îaìNàøÄßr(n´Ûng)I(y´´)Ûa(ch´Èn)I(y´´)ÌüôÆöü«ìMÑùȘë´Ô^îaìNÇìðN£ŸÆëÖƒ·ü«ìMêÎÈ£¯ì|ßr(n´Ûng)îÅàøÄèüÆöÛa(ch´Èn)óñÑùȘûÌü·ßr(n´Ûng)I(y´´)¥¯Ál(xi´Àng)ÇÍçáøÄǵÅÒúµÈ˜øôêÎÆÖëóÆßr(n´Ûng)I(y´´)¢ó¥¥ÔMý§È˜¢ó¥¥óí£ïÈ£¯ì|èºB(t´Êi)àøÄøÅÆöú±çâÑùȘóÇÑÁÑÁüÈë«ö■Ø»¡■ÑÁÅôèä¥ØÚæ—èºØãȘë˜røºêÎó§é_èüçáèä¶í«µwñ±íÅÏôòécóñì|äÃè»ÀÈ

¯ì|èºB(t´Êi)¢èØåýÞ§ãÕæñ§ûÌȤìY§ÞèüȘÆû¯ì|Ø(gu´ˋ)áÈëñ—ìY§ÞȘñ—°ø(y´Ùu)ì|èä¶ÀÂóñéó¥¯øÅÅÀóµI(y´´)È£ê¼ê¢èüȘAÅÝê¼ê¢¥Ê¯l(f´À)ÅÒúµàÀ¯ç(sh´Ç)æø£₤Åôü«ìMÀÝȘïoøºÛa(ch´Èn)I(y´´)Ïèä¥Ø§´åOÀ¯ç(sh´Ç)æø£₤Åô¿ˋ§oÀÝÈ£òÅ—èüȘë´Ô^ݘóñÇ·åšÀÂ¥ÆÀ¯ç(sh´Ç)Àݯl(f´À)í¿ÀÂëÄí¿½ŠHòÅ—çàéeNJȘøºêÎ(y´Ùu)ì|èä¶æ—ǵæ—ÀÈ

9åôȘóÇÑÁÑÁëÑàŠ10|åˆìYåǯ■Șô(li´Ân)¤üó§é_30àfèÌßr(n´Ûng)èä¥Øéc਽°˜1000ßr(n´Ûng)Ûa(ch´Èn)

^(q´Ý)Șëó°—À¯ÑÁÑÁÄSòíÞ^ÀÝÀÈë´Ô^¯ì|îaìNȘóÇÑÁÑÁÎàŠþvÀ¯ÄSòíÞ^ÀÝçáûæûÌ¥ZÆëÀÂàãúïç¯áäÀÂòÔýùùÛ¿«çàßr(n´Ûng)¡ÝÛa(ch´Èn)óñÔMÅÅà¨ûÌ¡ýèwÀÈ

écÇùë˜rȘóÇÑÁÑÁÆøô(li´Ân)¤ü¯ýäÊÀ¡þämòùÀÂÆÀÂƶûâ¶çà100¥Ø½ÄÀÂâüæøäóñéóÕ_ÂØ£ÑÁåôçáÀ¯½Ä¿(ji´Î)ÀÝǵÇìÀÈóÇÑÁÑÁäÄè¨øÝýËÀ¯ì|îaìN¥¯àfàùFçàñ—°øìYåÇÑ¥¥ÆàŠêùÀ¯½Ä¿(ji´Î)ÀÝøÛøÅÀÈ

ó§é_ç(sh´Ç)±(j´Ç)ÿ@òƒÈ˜½Ä¿(ji´Î)ØåÚȘóÇÑÁÑÁ½ÄóñéóÆàóðòúàí£₤ÀÂûâyçàÛa(ch´Èn)óñðNê¢å—ÕLÿ@ø½È˜Æ¶ûⶤë₤ùˆöàíðNê¢å—ÕLÔ_ç§230%Șñð£´üÇæoÛa(ch´Èn)óñöàíðNê¢æŸ¡Ôå—ÕLêù5àföÀÈ

ŠSø½à»¯ì|Úá¢çáëóÔMȘóÇÑÁÑÁøÞuçÙ£₤êùÀ¯¢°Ø£çÑÀÝçáù¤ÀÈ

11åô28àíȘóÇÑÁÑÁ¯l(f´À)ý¥2023áõQ3ĵȘ Iòí688.4|åˆÈ˜ë˜Ýàå—ÕL93.9%ÀÈåÖĵŠå±èüȘÖw¥îíÕÝÚòƒÈ¤À¯¡Ôì|ꢯl(f´À)í¿çáÞ(zh´Ên)ôå£ÄµÝàöØŸAüŠçá؈Úçû¡■¢šÀÝÀÈ

È´óÇÑÁÑÁåÖµwê¢ñ§ûÌàåÆÅýŸƒÁȘç¨å—ùìµ@àùÈˋ

åÖÖw¥îíÕø¼ÏóÇÑÁÑÁ½à(n´´i)I(y´´)íçá襃ÑàøÅȘóÇÑÁÑÁƒS°øø½Çùú¯çá¡Ôå—ùìȘí»òúåÖÔ@ñïêêîÜçáĵ¯l(f´À)ý¥øÛ¤µÈ˜óÇÑÁÑÁåÖòÅøçÆûÌ°èÕŠèäÅôë¾ÀÈ

øŽòúà¨ú·çÖѱǵü«ìMòŗȘçÖأǵƒW(w´Èng)§jêÐòÜòŗȘØýòú柃ÔêÎçᰘǵØ(gu´ˋ)áÈòŗȘØ奯ÅôédçáøÅ¡ÔÑùü«ìMòÅ—ÀÈÔMàŠ2023áõȘü«ìMëäKçáíí{(di´Êo)ÄÇˋà¨áõȘ稤õÆ^ü«ìMç(sh´Ç)±(j´Ç)écöÂÆ^ü«ìMñíºøÛÕgçáù¤êî¡Å

sƺ¯l(f´À)û¼ÿ@ÀÈ

¯ÕŠSø½óñéóÀÂÛa(ch´Èn)óñÀÂü«ìM§Yçá°øâm(x´Ç)(y´Ùu)£₤Șü«ìMवw¤ëü«ìMáÉêÎçáæ£₤

sŠyØåæ¶æCü«ìM軥çáŸAyȘÛü«ìMñø¥°èÕà¨ÅÅI(y´´)çá¿ýæRȘ¡Ôì|ê¢ü«ìMçáÅÒúµ°øâm(x´Ç)å—ÕLȘ°èÕâÙÆà(n´´i)ÅÒçáøÄ؈ػúÌȘØýοˋÅÒøÛÕgçშòóËéðäð—êù¡■¡Ôçá؈úµÀÈ

æ¼ÕÔB§Æèä¥ØécÆû¶çá¥~ÏȘàö¤ö¡ÅòÉý£ç§ü«ìMëäKçáó§é_Ñ¥ø£òúêTêùÝ£ÆȘécóðçàǻǵÙh(hu´Ân)ƒ°æ¤û¤µáäšÑ½§ççá¥tâ«È˜ý£àÓø¼Æ°—¶È˜óÇÑÁÑÁí»òúæËæÀêùÔ@ñNCÆ—ÀÈ

¤ÉÑÁÆû¶ÎÆÖóÇÑÁÑÁçáâÚ§ãÔëÈê¶åÖçërÆûÌȘÔ@ñNüŠñ´àÓë˜Ø£çâóêÿL¯ÐíÖÝöêùÎÆÖÑÁ刣₤ü«ìMÅÒúµçáéÅÁȘØýØ·ÇùŠyØå§ÆòÉóÇÑÁÑÁécü«ìM軥šÐ^çáòôÀÈí»àÓ■SÇùú¯äð—çáâÚáŸÈ¤ü«ìM軥ý£òúæèü¤ÈàùàËÔ^¯ëâÒàùçá躣ŸÈ˜Ñ½òúæÝ݃ˋöÍÙh(hu´Ân)ëãçáàùÆÅNñ¢¥ÆûÀÂÆŤûùÛ¿«°åÀÈ

ĵŠå±æhèüȘõâÖÝÚòƒÈ˜Ô@òúü«ìMíÔúÕƒw¡áèó¤ëóÇÑÁÑÁ¡Ôì|ꢯl(f´À)í¿Þ(zh´Ên)ôåçá°è¿«ÀÈóÇÑÁÑÁáü«ìMíÔÅÅÕ¡Åøˆç§È˜ü«ìM軥ý£HHõP¤¾ì|ê¢È˜ë˜ÆØýõP¤¾r¡þÀÈü«ìMíÔæŸõPÅáçáòúì|ꢤër¡þçáó§¤ãÀÈíJæRç§Ô@Ø£Ö

ïȘóÇÑÁÑÁÎæåèÚ¡■òÀÍX¤ëäÿˋ¡■¤ûñ±íçárøçø¼¡■¥ÆÆÅÅéÅáÀÈ

Ô@¤ëÖw¥îíÕÇùú¯ý£ƒûçáêÚØ£ñNífñ´ŸùóȤÀ¯öدîü«ìMíÔµw·ñéåÖùªÆÅø¡ùçá(y´Ùu)üà¥È˜ý£±Îü«ìMíÔñøÆȘطÕÔ@òôý£¤üâÚȘØý]ÆÅçââÚÀÈÀÝ

óÇÑÁÑÁ¢Çç§çáCÆ—òúÍeÔ^êùŠèärǺçáü«ìMàùà¤È˜á¢ùवwçáü«ìMó¨¤ûQÑ´ó§é_çáøÄÅáȘßr(n´Ûng)Ûa(ch´Èn)óñ¤ë¯ìÄ°èêùóÇÑÁÑÁÃàóÞçáçÄ£ªÀÈ{§Ò¡■ջǵçáÆû¶£ªç(sh´Ç)ȘóÇÑÁÑÁ°è¿ÎÇ·åšêù¯æéó¿ˋˆÌȘØýÚˆêùÀ¯óñéóø¼ÏÀÝü·À¯ü«ìMíÔø¼ÏÀÝÔ^ÑèçárǺÖ

ïȘèÓ§£êîætø£òúóÇÑÁÑÁÇä¥Ê¡ÔŸlü«ìMçáÝÚÆåÙØ·ÀÈ

åÖ■Së£à£ëùÅïçár¤·È˜¯Ââÿ¤ëƒˋ|Øâà£òúóÇÑÁÑÁú¯ûÌçáèæªÇµè§È˜Ô@èæªÇµè§çá(chu´Êng)ò¥àùȘأëùÅïêùȘأÀ¯ëùÅïÀÝêùÀÈ

2023áõçæȘŠèäÅôë¾ÛêÂȘÂêÚëãèëùÅïçá(chu´Êng)ò¥àùÝóç§êùé_ú¯ÀÈ

úµæ

åÖóÇÑÁÑÁéc¯ÂâÿçáòÅøç¿ËñâÞ(zh´Ên)óÖÕgȘ¯Ââÿç᧿]Õ_ò¥ô«îÆÀÈ

12åô°¾È˜ÆůÂâÿT¿ÊäÃç§È˜À¯áú¢Çý£óÞîÜçᢰأçÑȘ¢š°èâüǵ¡ÓêùÀÈÀÝ

þRåóÆHæåüô—£ÄëȘåÖÎóÇÑÁÑÁÝÚÔ_æÈìRçáë˜rȘù«ø¡°—ȘÀ¯ùªÆÅËǵçῨùƒÑ¥íQèºåÖјäšâÿÀÝȘÀ¯¯Ââÿ±æȘ¯Ââÿ±¡áȘáÉÕêùû¼äš¤µäšéÈѽ¡á¡ÿçáàùȘýÂúØå¡Øã¡Ñ°—àö¤öǺr¤ë ßè■çá§M¢ýéêŸàùæÞøÄÀÈÀÝ

¡á¡ÿȘí»òú¯Ââÿ¯ë¯ëåÖ2023áõçáõPÌIå~ÀÈ

2023áõØåÚȘ¯ÂâÿÑÁÇöÔMÅŧM¢¥Éí{(di´Êo)í«écàùòôæÆȘÔ@Åˋí{(di´Êo)í«ÆÅèÝ°ƒ¯È¤Ø£òúøŽ£Ëô(li´Ân)ƒW(w´Èng)ÅÅI(y´´)í«µwÔMàŠèŸÑàæ¡ÿóÖȘѱòúþRåóçáÀ¯£ÄwÀÝÀÈ

3åô27àíȘƒûöÇ¿¨Õ_ôÑûÌçáþRåó˜F(xi´Ên)èÚ¤¥øïÀÈçÖѱäšÈ˜ràö¯Ââÿ¯ë¯ë¥₤FÑÙòô±ø¼ü₤¥Ìòæü₤ä(zh´ˆ)ÅÅ¿ìÆô¯l(f´À)ý¥à¨TÅéȘūý¥ÂÆÀ¯1+6+NÀݧM¢æ¡ÿȘÔ@òú¯Ââÿ(chu´Êng)ßk24áõÚæŸÇµØ(gu´ˋ)áÈçá§M¢¥Éí{(di´Êo)í«ÀÈ

À¯1+6+NÀÝȘÀ¯1ÀÝòú¯Ââÿ¯ë¯ëØ£¥₤Fà¨û̢ĿèȘÀ¯6ÀÝòúø¡åóøúáÉÀÂäåäšÀÂ݃çÄ躣ŸÀ¯Ââÿ½ŠHç(sh´Ç)æøèäI(y´´)ÀÂýù½BÀÂǵöáòêªÇµI(y´´)í¥₤FȘÀ¯NÀÝt¯■¤˜¤ÅþRÀ¯Ââÿ§À¢çÀÂÿwÄiÀ¡ԗöêÐòÜÀÂÐyäˋèäI(y´´)À¢ð¢ùçàÑÁ¥ØI(y´´)í¿¨ùƒÀÈ

åÖ¯Ââÿ¯ë¯ë¥₤FøÛüôȘåOêÂêªÇµI(y´´)í¥₤F¤ëÑÁ¥ØI(y´´)í¿¨ùƒÈ˜ýÂñøe§´ê¡¼I(y´´)í¥₤F¤ëI(y´´)í¿¨ùƒçáÑÙòô±È˜ÅÅ¡¼I(y´´)í¥₤F¤ëI(y´´)í¿¨ùƒÑÙòô±ŸIÏüôçáCEOÄÄøóȘΡ¼æå§(j´ˋng) I§Y¿«Ä¢ÄȘÆňêÂàÖìY¤ëèüòÅçá¢èáÉÅåÀÈ

í»àÓ¯Ââÿòæü₤Äí¿ìÅš¤õùªîåȘÀ¯òð¤ûأȘèüòÅØ£ÀÈÀÝ

ÎÆÖ¯ÂâÿѽîåȘá¥₤FÅëóµI(y´´)¡á¡ÿÕÑÁ¥₤FÀÂÑÁI(y´´)íøóÑàȘñøèÂ_¶I(y´´)íòÅ—¤ëìY݃òŗȘ¡ªÝƒåÙØ·ý£åÖÆÖÄíéc¿ÉâÚñ§ûÌçáˆêÂȘѽòú؈ë´Ô^¥Éçáí{(di´Êo)í«øÄÅôíØç§å—ÕLçáêÎÀÈ

Û£Ëô(li´Ân)ƒW(w´Èng)¥tâ«ØÚȘå—ùìØî§(j´ˋng)òú¡■Õ¤ÝØçáäÄì|ÀÈ

Ø·ÇùȘÅÅÑÙòô±ŸIÏüôçáCEOÄÄøóȘÆèI(y´´)íƒCEOΧ(j´ˋng) I§Y¿«ÄÄȘØå¡■¥Æš`£ŸçáæùB(t´Êi)úµçûå—ÕLȘÔMѽểܰ—¥₤Fí«µwçá°èÕLÅåȘòú¯ÂâÿüÈë«åÖ2023áõÔ_°èçáá¢ùÀÈ

écÇùë˜rȘ¡¼lI(y´´)íƒñéàŠ¥ÊêØçáòÅ—¡ øŧÆòÉ¢¥·È˜Øý¢èØåÕ¤µâm(x´Ç)çáI(y´´)íí{(di´Êo)í«äÿˋ

¢¥Øâ±(j´Ç)ÀÈ

à£Ñ½È˜À¯æŸÇµØ(gu´ˋ)áÈçá§M¢¥Éí{(di´Êo)í«ÀÝø£òúÕ_ö¡ýùȘö´Ø£ý£æçáø£òÈüôæ£₤݃èÚÀÈ

§þáõ6åôȘ¯Ââÿë£à£Å«ý¥È˜ýä°ÓÅé§ÆäÌÆô°—àöÑÙòô±ø¼ü₤Șäå䚥₤FÑÙòôÕL

úƃЧÆäÌÆô°—àöòæü₤ä(zh´ˆ)ÅÅ¿ìȘÆÖ9åô10àíÕ_ò¥èºÅÏÀÈÆôÇù¤µÂâ^âm(x´Ç)ºàö¯ÂâÿåóøúáÉ¥₤FÑÙòôÕL¥Ìòæü₤ä(zh´ˆ)ÅÅ¿ìÀÈ

ç¨åÖ9åô10àíëÚȘ¯Ââÿ¥₤FÑÙòô±ø¼ü₤ýä°ÓÅé¯l(f´À)ý¥à¨TÅéÅ«ý¥È˜Øî§Æàö¥₤FÑÙòô±ø¼ü₤ôíȘ

úƃа—àö¥₤FCEOÀÈæ£₤åÖÆÖȘ݃؈§Æàö¯ÂâÿåóCEOçáÆôßoàËêùåÖ¯ÂâÿçáØ£úÅôíȘ

úƃХÌàö¯ÂâÿåóÑÙòôÕLécCEOôíÀÈ

æ£₤ÔåÖâ^âm(x´Ç)ÀÈ

åÖ11åô16àíçáĵŠå±èüȘÅôàö¯Ââÿ¯ë¯ë¥₤FCEO

úƃÐòæÇöà¨ûÌõUÃêù¯Ââÿ¯ë¯ëÅô¯l(f´À)í¿ŠAÑöçáÞ(zh´Ên)ôåǵDÀÈ

úƃÐÝÚòƒÈ˜öÇÚ¯Ââÿ¡ª±(j´Ç)òÅ—Ø(gu´ˋ)áÈÀÂèäI(y´´)áÈò§¥¯Ûa(ch´Èn)óñ¡ êÎȘòÃâÚ¥àÆÅI(y´´)íçá(y´Ùu)üà¥È˜Ñ´êx¤ùÅáI(y´´)íécñú¤ùÅáI(y´´)íÀÈ

oíòúÇùú¯çá10åô12àíȘ

úƃÐèüàöçÖà»äš¯l(f´À)ý¥çáà(n´´i)ý¢ÅéøÅȘÔòúÇùÇöĵŠå±èüȘù«Ñ¥ÑÁÇöí{(di´Êo)À¡Æû¶ÕüàÀ¿À¡AI·ÆÀ¿À¡¥¥Åg·ÆÀ¿çàõPÌIå~ÀÈ

úƃÐåÖà(n´´i)ý¢ÅéøÅÝÚòƒÈ˜öØÝÄÚåÖAIrǺØååìÇö(chu´Êng)I(y´´)çáQÅáȘøÄùÉÆû¶røçȘýé¢èáÉçûç§åÖöÇÚòÛáõâ^âm(x´Ç)ñ±í¢ë¶çáC±ÀÈ

Ø·Õ؈åÖÀ¯AIrǺåìÇö(chu´Êng)I(y´´)ÀÝȘ¯ÂâÿåóçáÞ(zh´Ên)ôåçÄö£¢íú¯äÃè»ÀÈ6åôñïÅÑàö¥₤FCEOÀ¡áàö¯ÂâÿåóCEOçáÆôåÖÅôàöóÖç§ÚrßoàËêùôíȘÍÅÔbæÆáÇùÄçæÍÅÔbȘ¯ÂâÿåótåÖÅôçáí{(di´Êo)í«øŧYò½êùÄçæñøýÞçáÆÀÈ

ѽåÖøÄÅôÀ¯Ñ´êx¤ùÅáI(y´´)íécñú¤ùÅáI(y´´)íÀÝøÛú¯È˜¤ÅþR¤ƒIPOÀÈ£·åSåÖ¯Ââÿ¢ÇÚȘÇùrçá¤ÅþRýÂý£òúØ£æзæìY݃òÅ—ìIöçá¿òòôÀÈ

¯ÂâÿÂÔ@èÚÆçáøÅø¿écRøûåÙØ·w§YÕëãý¢Ùh(hu´Ân)ƒ°æ£₤ȘÀ¯û⽧■óÖUǵÎüàÔMÆùÐŃ󘰗¢ÖçáüßøóȘëõà¨ñøýÞ¯Ââÿåó¢èáÉý£±Ô_秿è|røçå—øççáŸAóÖÅÏ¿«ÀÝÈ£¤ÅþRtÅÒÀ¯åu¿âòÅ—úÕrÀÝÀÈ

ѽ¯Ââÿåóéc¤ÅþRçáÞ(zh´Ên)ôåßDü·È˜ùó¤¾Ñ¥åÖÃñé°—ë˜ÆçáÅéäȤÀ¯1+6+NÀÝýÂý£òú¯ÂâÿÇùïí{(di´Êo)í«çá§KOÅöB(t´Êi)ÀÈ

åÖøŽ£Ëô(li´Ân)ƒW(w´Èng)Ûa(ch´Èn)I(y´´)çáèŸÑàæ¡ÿóÖȘ彧(j´ˋng)çáBATÑ¥åÖá˜ó¾çÄü·¥¥Ågîůl(f´À)ßDÅëȘ¯ÂâÿØýý£åìòúö¥çá£Ëô(li´Ân)ƒW(w´Èng)óµI(y´´)£·ŠèäƒßŸ^ȘѽòúåÖécAIÀÂåóÆùÐèŸÑààÖ¤üÀÈþRåóÕT¿ÊÇ·ãçáåuíøÅȘØýäÃ¥¯êùÀ¯AIŠèärǺÀÝçáç§ÚÀÈ

úƃÐçáíJøˆÿ@à£écþRåó똟lÀÈù«åÖĵŠå±èüÝÚòƒÈ˜öÇÚëóÆÅÅI(y´´)¯l(f´À)í¿çáÆêÎÂòúØåAIÕǺÝÚçá¢ó¥¥·ÆêÎȘ¯ÂâÿûÌü·öÇÚÂÆÅà»øÄ؈(y´Ùu)üà¥ñ§ü·È¤¥¥Åg·Æçá£Ëô(li´Ân)ƒW(w´Èng)ó§é_I(y´´)íȘAI·Æçá¢ó¥¥I(y´´)íȘà¨ú·£₤çáèäI(y´´)ƒW(w´Èng)§jÀȯÂâÿÂÝÈ°ø(chu´Êng)I(y´´)ÅáB(t´Êi)Ș¡■åQçÄëÑàŠÈ˜¡■¿«ÁçÄàÀèÃȘØå¡■š`£ŸçáøöâÚCøóȘæËæÀAI¢ó¥¥æ¡ÿÏÚçáà¨ÅôC±È˜(chu´Êng)åš¡■ÑÁ¢ë¶røçÀÈ

Ô@òú

úƃÐ9åô10àíí»ò§ôáÅô¯Ââÿ¥₤FCEO¤µÈ˜òæÇöà¨ûÌõUïÂâÿ¯ë¯ëÅô¯l(f´À)í¿ŠAÑöçáÞ(zh´Ên)ôåǵDÀÈ

À¯(y´Ùu)üà¥ÀÝòú

úƃÐÛëÚÑÁÇöäÃç§çáõPÌIå~ÀÈåÖû¼Ç_¥₤Fæ¡ÿéeÇŠçᣪçAèüȘ

úƃÐëõí«§Õ§Bêù¡¼I(y´´)í¥₤Fçá¯l(f´À)í¿ýÔôå¤ë(y´Ùu)üà¥ÀÈäåäšÄØåÀ¯Æû¶ÕüàÀÝȘå°øü«ìMñø¥écr¡þêÎýÔôåÈ£¯ÂâÿåóÂå°øÀ¯AI·ÆÀ¿¨¿ýåó(y´Ùu)üàÀÝȘØåAI+åóÆùЊpï·Æ¯l(f´À)í¿ÀÈ

Çùú¯È˜¯Ââÿ¯ë¯ëå½ÝÚòƒÈ˜Â°øâm(x´Ç)ëÑàŠÀÂñ¾£₤ûÌü·öÇÚçáÞ(zh´Ên)ôå¥(chu´Êng)ÅôI(y´´)íÀÈåÖñøö—Šå±èüȘ

úƃÐòæÇöé«ôÑêùÍÁÔxùòȤƒÔðæзƒßǵçáòÅ—¢íÕgȘƒÔðˆäÄçáòÅ—Ñ´ö£È˜ñ«¤üÆû¶ÅÒúµÖ

ï¤ë¥₤FÀ¯AI·ÆÀÝÞ(zh´Ên)ôåȘý¿¨ý¥êùçÖØ£éºÞ(zh´Ên)ôå¥(chu´Êng)ÅôI(y´´)íÀˆÀˆ1688ÀÂÕe¶~ÀÂÃÃÀ¢ð¢ùÀÈ

À¯§þäšçá¯ÂâÿûÌÎø½¢šùì¯l(f´À)í¿çáÅô¥¥Åg¤ëòÅ—çáÅôæ£₤ÀÂÅôóÖÇ»ÀÈoíÔ^àËçáèäI(y´´)áÈò§ÆÅÑÁ°è¿ÎȘѥÝÄÚñÙóˆwêÐȘƒÅîøÄÅô(chu´Êng)I(y´´)çáÅáB(t´Êi)ÀÝȘ

úƃÐífȘÀ¯¯Ââÿ¯ë¯ëí»Õ_ÂØ£ÑöðÅôçá(chu´Êng)I(y´´)v°äȘýÂÕà¨êÎëÑàŠ¢ó¥¥æ¡ÿæ—¤ûêù°ðñøòðÀÈÀÝ

æ¼ÕØ£¥ØØåŠèäóÞý§çáƒßŸ^ȘàÓ§þçá¯Ââÿ¯ë¯ëåÓØîý£åìòúö¥çáŠèäóµI(y´´)ȘѽòúØ£äåÖÆB(t´Êi)í{(di´Êo)í«øÅçá¥₤FÀÈ

úƃÐÕ¯ÂâÿÇ_Ñ´êùÀ¯AI·ÆÀÝçáÅôôñƒÈ˜ç¨þRâü£ÄëøÅçáØ£ƒðÀ¯¯Ââÿ±æÀÝȘØãöÑø½¯Ââÿ¯ë¯ëçáúµæøÛôñèÅöÇÛüôƒðäÀÈ

åÖäåécäšÄçáI(y´´)íñ§ûÌȘåÖ2023áõ5åôüôîÛäå䚥₤F¡¼I(y´´)íÄÄàùçáÅÀñѺüë´±èüȘþRåóå½í{(di´Êo)Ș¯ÂâÿÔ^àËáúÅˋìØå°è¿Îçáñ§ñ´í¢èáÉÑ¥ý£ÔmÆûêùȘˆåî¡ùì¡áç¶ÀÈþRåóÕäå䚥₤Fø¡°—êùà»ñ§ü·È¤£ÄwäåÀ£ÄwÆû¶À£Äw£Ëô(li´Ân)ƒW(w´Èng)ÀÈ

ë˜åôȘäå䚥₤FCEOǼ褿¨ý¥äå䚥₤Fà»ÇµÞ(zh´Ên)ôåȤÆû¶ÕüàÀÂèºB(t´Êi)ñÝsÀ¢󥥷ÆÀÈ

£ÄwäåȘѽý£òúäšÄȘá¢ùø¡ü·Ååñú°Èû¼Ç_ÀÈåÖŠp11ÂƱèüȘäåäšÄ¥₤FÂÀ¯à¨ƒW(w´Èng)æŸçërÀÝæ¼Õ¤ùÅáá¢ùȘýÂÂóðêÅÕà»ÇµÅÅI(y´´)¯l(f´À)í¿çá¤ùÅáKPIÀÈ£ªÆÖÇùȘäåÅö°èóñéó IðNÀÂàíðNçërÀÂøÝýËà(n´´i)àïà»ñNðNòÜáÈò§È˜ñøeΈÀ¯àùíØÄÀÝÀ¯ÄíØàùÀÝÀ¯ñNýïÀÝà»ñNÅÒúµÀÈ

åÖü«ìMñøÆçáòÅ—Ùh(hu´Ân)ƒ°øÅȘ£ÄwÆû¶Šxý£Õ_çërýÔôåȘç¨áá°ñN°äÑàèü¢ÇȘ¡ Îòøå§í{(di´Êo)çërȘóÇÑÁÑÁå§òÉØÌÀÈ

Ÿ¡ý

åÖóÇÑÁÑÁòÅøç°˜Ô^¯Ââÿçár¤·È˜ƒˋ|çáòÅøçÕ435|ûâåˆÈ˜Ôý£ç§óÇÑÁÑÁçáùáñøøÛØ£ÀÈ

ѽåÖI(y´´)¢ÆûÌȘóÇÑÁÑÁçá(y´Ùu)ïåÖÆÖå—ùìȘ¯ÂâÿàåÝÈ°øø½µwê¢çá(y´Ùu)ïȘѽƒˋ|çá䃰姯l(f´À)âßöȘóð IòíØ(gu´ˋ)áÈ¡ÔÆÖ¯ÂâÿȘ¶â«

sçëÆÖóÇÑÁÑÁȘå—ùìØýý£¥¯èö£ÎòøÀÈ

ú¯ÆŰȘ¤µÆÅæñݽȘ¯ÂâÿT¿ÊÀ¯ŠyûÔÀÝȘƒˋ|T¿ÊÀ¯ŸÑÑÀÝÀÈ

Ø£û«ƒˋ|Ô\ IT¿ÊåÖà(n´´i)ƒW(w´Èng)¯l(f´À)öáñQȘƒˋ|˜F(xi´Ên)åÖÇìðNCøóÔ^ÆÖëŠsÀÂǵÇìáÉÆÅåï^ýŸÈ˜ÅÒ؈¥₤øÅêÎê¢È˜æà¨óñŸçáìYåÇí{(di´Êo)ÆóÞÚÀÈÇùëãȘ˜F(xi´Ên)ÆÅçërÞ(zh´Ên)ôåôðØýý£·à¨ûÌȘÝM¿ÉäšäšåÖÔMÅÅÝàrçá¿Êæ¼È˜ç¨Ô@ûÇæ—Ôý£·È˜ý£áÉø£Ô_秤ëÆîèäë˜Ø£r¡þȘѽ؈ÝàÆîèär¡þ¡■çëȘ£·ÔMÅÅÀ¯ø¼ÆóórÀÝȘæÆîè䡺ÔMÀÈý£áÉHHýèÆûöأݘóñæ—çërçáýÔôåÀȃˋ|á¢ú¯çáçërÞ(zh´Ên)ôåÅÒ؈ÄÄçû¡■¥ÆÄçæȘàùàùѥ؈ä(zh´ˆ)ÅÅç§ö£ÀÈá¢ú¯ƒˋ|ó§é_èºB(t´Êi)ý£·ëõí«È˜ý¢ÕTøÛÕgçáô(li´Ân)ÆÅåØýï^ýŸÀÈ

Ô@òúá¢ú¯ÎÆÖƒˋ|âσ°çá查YÀÈ

ѽåÖþRåó£ÄëÀ¯¯Ââÿ±æÀݤµÈ˜Â|Øý§Ò£Äëæå¥ØT¿Êçáó¾Cíf°—êùÅáâÿåÀÈ

üÁÝàÆÖ■S¤ëþRåóçáëùÅïȘÂ|òúŠèäໃߟ^øÅö´Ø£Ø£ÝÈ궿ÉâÚôíçá(chu´Êng)ò¥àùȘù«Øâà£òúƒˋ|ÑÙòôƒøø¼ü₤ÀÈ

Â|Õƒˋ|çá2023áõåOÑ´çáõPÌIå~ȘòúøÄùÉÀÈ

ƒˋ|åÖ2023áõçáØ£üçêÅæ¡ÿȘë˜Æò¥ÆÖÂ|çáíåÀÈàËáõ11åôȘÂ|ØåØŸlÔBƒçáñ§ò§§ÆàŠêùƒˋ|çá§(j´ˋng) I¿ÉâÚéÁƱȘØåâ

çá¢Ööú¯l(f´À)ÝÚøvåȤÀ¯¡Ô¿Éí£´âÿ¤ºèÖçá¿òòôä¨ÑÁȘç¨í°è݃ÀÂÅÏôòÀµw·ä¨èìȘàÓ¿«ÎàÓÇù¤ùÅáçáÞ(zh´Ên)ôåÑ¥¯îöíý£·È˜áú¤ɊyÏŸIFõ ÕLÔhæÔüôàËÀÝÀÈ

Â|ø¡°—êùý¢ñø¡Ô¿ÉáÉêÎý£ÅÅÀÂrøçÆ^¤ë¥₤Fý£óËéðÀ§M¢ÅÏôòçëüôÀÂëóÔMI(y´´)íƒô»çàøTÑÁŸ}ȘQÑ´ÆÖë˜áõáõçæÎ10%¡Ý¢ýû¥eØåèüçá¡Ô¿ÉÔMÅÅáˋö£äåäÙÀÈ

Ô@—±æhȘÂ|çá¯l(f´À)îå°øâm(x´Ç)êùà»ÑÁÅÀrȘç(sh´Ç)òÛÇöäÃ¥¯À¯çërÀÝØ£å~ÀÈÂ|íJÕȘƒˋ|Øî§(j´ˋng)æØ£Åˋü«ìMíÔÆÅêùå§Úå§ìFçáÆÀüµÈ˜ƒˋ|ˆñ±íÑÁÆÇöçáü«ìMíÔȘ¥à؈¢¥]ÆÅÍXàùȘØý؈¢¥]óíë´àùÀÈÀ¯àÓ¿«¯îêÐòÜI(y´´)í¢ë¶µw·ñø°èà»ØˆùÄÀˆÀˆr¡þÀÂóñì|¤ëñ±íȘçëròú1Șóñì|¤ëñ±íòúè0ȘòÏàËçër(y´Ùu)ïȘóðù«Ø£úÅùªø^çá¡ (y´Ùu)ïÑ¥±wêÐÀÈÀÝ

Â|è¾øêÔÕ¡Ô¿É¥¯T¿ÊúûÚƒ₤ÓȘÀ¯ŠSø½3C¥ØŠI(y´´)íçá°è¿ÎȘ¤ÉÑÁÅøçÉÕ_ò¥Ø¿âèæåǵÀÂíÇíÇæåüýȘ§z¤êý£åìõPæÂöØçáçër(y´Ùu)ïȘÔ@ÆüôàËåÓëÚ±°èÕçÖѱäKÈÀÀÝ

äÃ¥¯äKçáø¡ü·Ååë˜Æû¼Ç_Ȥƒˋ|ý£éôr¡þÞ(zh´Ên)ȘØýå½ý£ø¿Ø£ÇöÇ·ÖAÔ^r¡þÞ(zh´Ên)ȘÔ@ÇöÆø؈°—òøêùÀÈ

çërÞ(zh´Ên)ôå°èÕƒˋ|êÐòÜçá¤ùÅáÞ(zh´Ên)ôåøÛØ£ÀÈÂ|í{(di´Êo)çëròúƒˋ|Ô^àË°è¿ÎæŸøÄ؈çáöðó¼È˜Ø夵Øýòúö´Ø££ªçAÅåöðó¼È˜ràöƒˋ|êÐòÜCEOÅêâ«ÉØýåÖŠp11ÂƯl(f´À)ý¥±èüÝÚòƒçëròú¢äåÖƒˋ|¿úæÆâÿçᣪطÀÈ

2023áõ1åôȘƒˋ|ëó°—À¯Ç¤åÆÀÝȘØå0åˆåÔ\ IÀÂ0ó§é_ò¿ÆûìMÀÂ0¥¥Ågñ±íìMôòÀ§ççëÝÈæC§Þ؈úµçàöÍǵìu■cíÅá¥øÅÅÀèä¥ØȘÏÆêùǵê¢øÅÅÀöÂèä¥ØàŠþvƒˋ|ÀÈ

3åôȘƒˋ|Å«ý¥Õ_ñéöÿê¼ó§é_§Æ¢ÖȘý£åìøó؈úµçÖà»ñ§èä¥Øò¿Æûƒˋ|öÿê¼È˜ë˜r؈úµçÖà»ñ§èä¥ØåÖ48ÅÀrà(n´´i)ëõ°è¯l(f´À)ÄÀÈäÃè»çÖà»ñ§èä¥Ø§(j´ˋng) IÝЧïÅåçáë˜rȘâÙ»Ræå I¤ëçÖà»ñ§èä¥Øçáñ±íùÛó§ÀÈ

Šp11óÖÕgȘƒˋ|Æøë´Ô^À¯ê¼ê¢èºB(t´Êi)ÀÝÀ¯Ô\ IèºB(t´Êi)ÀÝØ奯À¯°èÕLèºB(t´Êi)ÀÝà»ÇµèºB(t´Êi)軥ȘÕóñéó¤ëèä¥Øëó°—¡■ÑÁñ—°øéeÇŠÀÈ

Æû¶ÆûÌȘƒˋ|ÆÖ3åôëó°—¯ì|îaìN£ŸÆȘØåÇùøÄùÉü«ìMíÔçáçërÅáøúÈ£Šp11ǵÞ(zh´Ên)Șƒˋ|¡■òúøݧÆÂÀ¯íÌÝÐØùÀÝæ¼ÕǵÇìçáø¼Ÿ}ÀÈ

ѽƒˋ|åÖ2023áõæŸõPÌIçáØ£Úí{(di´Êo)í«È˜Øýòú§M¢æ¡ÿÀˆÀˆà¨ûÌÇ·ë´æå I¤ëPOPÈ´ó§é_Õ_ñéÆÈˋµwüçÀÈ

ƒˋ|çáðNòÜÆèæå I¤ëPOPçõð§M°èȘçÖØ£ñNÀ¯æå IÀÝȘÆèƒˋ|ÔMÅÅèäóñçáýèìÀÂ}ΤëðNòÜÈ£çÖѱñNòúPOPçõðȘ¥ÇçÖà»ñ§èä¥ØȘƒˋ|áøÅòíàÀ°Õ°èÀÈ

ƒˋ|åDë´Ô^Ç·ë´æå IécPOPçõðµwüçÔMØ£ý§˜F(xi´Ên)À¯ê¼ê¢ó§ÁÀÝȘñ—°øPOPçõðȘÂóðÇ·åšÕçërýÔôåçáüàðhȘØ⢢çÖà»ñ§èä¥ØçáçërȘ§´óÞƒˋ|í«µwèºB(t´Êi)çáçërÅáøúȘåÖñ(w´Ïn)æÀæåèÚâ«çáë˜rÇä¥Êü«ìMŸlôòå—ÕLÀÈ

I(y´´)íñ§ûÌȘƒˋ|°èêÂ(chu´Êng)ÅôêÐòÜý¢È˜í«¤üóÔ¾r°˜òÅÀÂóÇóÇçàI(y´´)í°èÕˆêÂI(y´´)íöåˆÀȥ؊êÐòÜâüÂÕZÅÀݽØýåìÇö£Äwƒˋ|ȘÄăˋ|(chu´Êng)ÅôêÐòÜI(y´´)íÀÈ

écÇùë˜rȘƒˋ|êÐòÜàÀü«òôI(y´´)à¤øóȘæ¡■ÕòôI(y´´)ý¢øóȘåÙòôI(y´´)à¤üô§y(t´₤ng)¿ÉøTÑÁèäóñóñŸç᡼òôI(y´´)ý¢È˜¯ÇííƒÔµwóñŸýÞñøÕ§(j´ˋng) IöåˆÈ˜öåˆÄÄàù¨@çûàùòôàöûãæåø¼ÁȘÔ@Ø£éeÇŠà¨ÝPëóñÙêùÇùú¯çáǵøÅé_áÈò§ÀÈ

ý£Ô^Șà¨ÝPëóñÙçáý£HòúáÈò§ÀÈ

5åô11àíȘƒˋ|¥₤FåÙCEOÅšâæë£à£Å«ý¥ëùÅïȘƒˋ|¥₤FåÙCFOåSà§è»àöCEOȘü·ƒˋ|¥₤FÑÙòô±¥¯ø¼ü₤Â|

RµÀÈ

11åô15àíȘƒˋ|¥₤FÅ«ý¥åSà§Â¥Ìàöƒˋ|êÐòÜCEOȘêÂ¥ÇèºÅÏȘƒˋ|êÐòÜåÙCEOÅêâ«ÉåÖŠp11§Yò½rƒëÝ£áûç¶êùôíȘÀ¯ÂåÖ¿¨ùƒà(n´´i)êÚÆÅù«àöÀÝÀÈ

2023áõçáòæöýȘÂ|ÎÆÖƒˋ|¡ÔÆçáÀ¯øÄùÉÀÝá¢ÖŸ^ôðç§êùÅÅÆèüȘÎÆÖ¥₤FCEO¥eçáí{(di´Êo)í«¢¯ñQ£ÞùìȘ]ÆÅê¶üôñLjçárÕgȘ稧oæÐêùüŠüµçá¢íÕgÀÈ

åSà§òúÄí°—èÚȘåÖƒˋ|à(n´´i)ý¢Ý£ñQÕÀ¯ÅÅæÔçáexcelÀÝÀÈÆèÆÖÑÁáõçáCFOôI(y´´)§(j´ˋng)vȘåSà§òšøˆìY݃Ô\æ¼µwüçÀÂèûÕL°è݃(y´Ùu)£₤ȘÎÆÖǵØ(gu´ˋ)áÈëóÔMçërÞ(zh´Ên)ôåÀÂøÄùÉI(y´´)íµwüççáƒˋ|ѽîåȘ¡■ÅÒ؈أáÉåÖUóÖòÄæÀâ«çáCEOȘáѽƒS°øÔM¿ËóÖçáǵ¤µñ§ñ(w´Ïn)Ñ´ÀÈ

áÀ¯ílý£ñ±ÅšâæȘƒëòúý£ñ±öØÀÝȘç§åS১ÆäÌÅšâæ¥₤FCEOçáôíȘáÉû¼ÿ@¡ÅÆXç§Â|ÎÆÖƒˋ|¿ÉâÚÁçáÀ¯ñéÀÝécÀ¯òíÀÝÀÈ

2023áõòúƒˋ|¥Æùìþü·çërçáØ£áõȘØýòú¿ÉâÚ¥ÉÀÂI(y´´)í¥Éí{(di´Êo)í«æŸûÉ¥₤çáØ£áõȘÂ|û¼ÿ@ØãæRç§êùÅÅI(y´´)æ£₤çáÖ

ïȘØåÝãó§£₤ÀÂÅÀöåˆçáæ¼Þ(zh´Ên)áÈò§éÊßDÀ¯ÇµÇ˜Šy綟^ÀÝçáâßöȘØåúûè§íÞ£Âçáñ§ò§ó󰻥₤Fà(n´´i)ý¢Ø奯I(y´´)íå—ÕLçáóÈB(t´Êi)ÀÈ

Ûà£È˜àÓ¿«Ø£üçêÅí{(di´Êo)í«åÖÑärÕgà(n´´i)çûØåØÅÏȘƒˋ|T¿ÊåÖà(n´´i)ƒW(w´Èng)øÅäÃ¥¯çáÀ¯ÇìðNCøóÔ^ÆÖëŠsÀÝÀ¯çërÞ(zh´Ên)ôåôðý£·à¨ûÌÀÝçàŸ}ȘØýý£±æÂ|íJë˜ç§òøÑÑÀÈ

º¿Ë

óÇÑÁÑÁòÅøçòæÇö°˜å§¯Ââÿ¯ë¯ëȘòúåÖQ3ĵ¯l(f´À)ý¥øÛ¤µÀÈ

Ô@ñïĵÿ@òƒÈ˜å¥ƒÑàóÇÑÁÑÁ˜F(xi´Ên) Iòí688.4|åˆÈ˜ë˜Ýàå—ÕL94%ȘÔh¡ÔÆÖòÅ—ŸAóÖçá548.7|åˆÀÈ

ý£Ô^ȘíÌí»Ø»¯l(f´À)I(y´´)à(n´´i)õPæÂçá

sòúĵøÅöÇøݧÆí¿òƒçáç(sh´Ç)±(j´Ç)ÀˆÀˆTemuçáÄíÝÚ˜F(xi´Ên)ÀÈÆÅû§µwµçâȘTemuÕ 2024 áõÑ´üôçáGMVá¢ùÕ300|ûâåˆÈ˜Ýà2023áõá¢ùçáèÝÑÔÑÁÀȱ(j´Ç)üÊȘTemuŸA¿â2023áõà¨áõÂëõ°è140|ûâåˆGMVȘѽTemuçá¡ ÎòøSHEIN 2022áõà¨ú·GMVÕ290|ûâåˆÀÈ

TemuÀÂSHEINÀÂTikTok ShopÀÂùììuë´È´¯Ââÿ½ŠHç(sh´Ç)æøèäI(y´´)ÈˋýÂñQÕÀ¯Šèä°—¤ÈùáÅÀ»ÀÝȘ¤Èëã¤ëöÍÙh(hu´Ân)ëãÝ£Ø漊èäó§é_åÖ2023áõçáèǵ§ÞçVÀÈ

àAäˋæCà₤ñøö—ø¡°—ȘóÇÑÁÑÁ¤ÈëãTemuI(y´´)í¢šùìUÏÚçáå—ê¢òíàŠÇ_íJÕóÇÑÁÑÁ໥ƒÑàë˜Ýàå—ÕL315%ç᧣Øæñ±íòíàŠæ¼°—êùøÄ؈ĨIÀÈñøö—íJÕȘóÇÑÁÑÁåÖ¤ÈëãI(y´´)íçá¯l(f´À)í¿èüÝÚ˜F(xi´Ên)°—ï^çáÞ(zh´Ên)ôåÑ´êÎȘØ奯ï^¡Ôçá¿ÉâÚÅÏôòȘò¿çûTemuåÖØ(gu´ˋ)áÈ¢šùìUçáÔ^°äøÅpäÅÏôòäÃè»ÿ@ø½ÀÈ

õâÖåÖĵŠå±æhøÅë¡ôÑȘ໥ƒÑàȘóÇÑÁÑÁâ^âm(x´Ç)ëõèóêùÑÁÑÁ¢Óƒ°Ô@Ø£áÈò§(chu´Êng)ÅôȘTemuØîÆ|Ô_à¨ú·40ÑÁ½¥Ø¥¯çÄ

^(q´Ý)ÀÈù«ÝÚòƒÈ˜À¯öØüÈë«â«ÆûÔ^àËÑÁáõñeâÜçá¿ˋˆÌçᣪçAȘÕà¨òâ§Óý£ë˜çÄ

^(q´Ý)çáü«ìMíÔäÿˋøݧÆá¿ÊSììIçáú±çâȘäÿˋ¡■¥ÆàÃÅå£₤ÀÂÅå£₤çá¿ˋˆÌØ奯¡■ƒÔÅårÝàçáƒC¤üìöÿµw·ÀÈÀÝ

¯Ââÿ¯ë¯ëĵÿ@òƒÈ˜2024ÄáõQ2ȴΈæåà£áõ2023áõQ3ÈˋȘØåLazadaÀÂùììuë´ÀÂTrendyolÀÂDarazÀÂMiravia¤ëAlibaba.comêªÇµó§é_Õø¼çá¯Ââÿ½ŠHç(sh´Ç)æøèäI(y´´)¥₤FÈ´AIDCÈˋí«µwÆöë˜Ýàå—ÕL¥s28%ȘòíàŠë˜Ýàå—ÕL53%øê245.11|åˆÈ˜òú¯Ââÿ¯ë¯ë¥₤Fóšüôå—ÕLæŸéçáæÆ¥₤FÀÈ

åÓåÖ¯Ââÿ¯ë¯ëÆÖ2023áõ7åô¯l(f´À)ý¥áõµçár¤·È˜½ŠHç(sh´Ç)æøèäI(y´´)¥₤FCEOòYñýØîøģįÂâÿ¤ü£ÿàùÅÅêÅÀÈ2021áõȘòYñýÝ£í{(di´Êo)Šx¯Ââÿ¥₤F¤ùÅáI(y´´)íȘݣØÕÀ¯û¼è»¯ç§çÀÝȘ稊HèüȘÎÆÖǵêÎÕ_ëĤÈëãòÅ—çá¯ÂâÿѽîåȘÔ@¥àòúà(n´´i)ý¢ÎÆÖòYñýçáíJ¢èȘØýòúù«øÄÅô¨@çûëã§ÓíJ¢èçáC±ÀÈ

òYñý£Äw¯Ââÿ¤ü£ÿàùrȘåû«öøÅÅôå—êùýù½B¥₤FCEOàfêÄÀÈåÖ¯Ââÿ¯ë¯ëüô¯Šáõçáí{(di´Êo)í«øÅȘ¯Ââÿåó¤ë¤ÅþRçáôñƒƒªÝ£í{(di´Êo)í«È˜Ñ½ýù½BˆêÂèüòÅçáÆ]ÆÅ¡áæȘõPÌIåÖÆÖýù½BØîòúHÇöÆÖAIDCçáå—ÕLØ»úÌÀÈѽåÖýù½Bëó°—À¯à¨ú·5àíÔ_ÀÝøÛ¤µÈ˜èö£Åô¤ü£ÿàùçáô(li´Ân)òøÂâ^âm(x´Ç)ƤÈëãŠèäòÅ—ÀÈ

ŠèäƒßŸ^çá¤êÎȘ°»êù¢Óƒ°ŠèäȘÔÆÅ¢Ó§ÓŠèäÀÈ

æŸïçáÎòøæø¿(ji´Î)ä½ÆèÅöÇèüòÅȘ]ÆÅ¿¨ý¥I(y´´)¢ç(sh´Ç)±(j´Ç)ÀÈ稱(j´Ç)The InformationÆÖ11åôøÅîÛ¯l(f´À)ý¥çáç(sh´Ç)±(j´Ç)Ș§þáõçÖѱ¥ƒÑàȘæø¿(ji´Î)ä½ÆçáòíàŠå—ÕL°˜Ô^40%ȘÔ_ç§290|ûâåˆÈ£èü¯Šáõçá Iòí¥sÕ540|ûâåˆÈ˜Øî§(j´ˋng)°˜Ô^êù·vÆçá414|ûâåˆÀÈ

ÑÑضçáå—ÕLÆáÉÚæåŠèäI(y´´)íÀȧþáõ9åôȘ±(j´Ç)ÑÑض¿ìñ§é«ôÑȤÔ^àËØ£áõÈ´2022áõ5åô1àíÀˆ2023áõ4åô30àíÈˋȘÑÑضŠèäGMVå—ùìÔ_ç§80%Șĥɗƒ¯È´ÑÑضèä°úÈˋGMVáõå—ÕL°˜Ô^140%ÀÈ

2023áõ°¾È˜ÑÑضÂGMVá¢ùÑ´Õ2.3àf|ÀȧÄøê10åôȘÑÑضŠèäØîëõ°è§Æ§■2àf|GMVȘë˜Ýàå—ùì§Æ§■60%ÀÈ

The InformationçáµçâøÅäÃç§È˜ÑÑضŠèäåÖ2023áõѱ¥ƒÑàçá¤ÈëãòÅ— Iòíí¥Ýà¥s20%ȘѽTikTokçáåô£ŸÆû¶Øî§(j´ˋng)Ô_ç§11|ȘÕæø¿(ji´Î)ä½ÆĨIêùƒßǵçáå—ÕLÆêÎÀÈ

2023áõüô¯ŠáõȘæø¿(ji´Î)ä½Æ¥Æùì§ç݃å—ÅÏȘõâm(x´Ç)òí¢sPICO¤ëÆö·I(y´´)íȘ稊èäI(y´´)íùó¤¾öÇòÉý´¥¯Àȱ(j´Ç)û§µwµçâȘ2023áõ°¾È˜æø¿(ji´Î)ä½ÆÕÑÑضèä°úÑ´üôêùåÖÑÑضŠèäGMVí¥ÝàøÅÔ_ç§50%çáá¢ùȘá¢ú¯èÅöÇëõ°èȘç¨Ýàâ»Øîááõ°¾çá15%äÃè»ç§êù30%ȘÔ@Ø£í{(di´Êo)í«ØãöÑø½øÝýËÝàøÄçá§ççëȘë´Ô^ĥɊèäí¥ÝàçáäÃè»Ú(y´Ùu)£₤ŠèäI(y´´)í§YȘÂÆû¶æÂØãêÎßD£₤Õ¡■øݧÆçáòÉØÌȘñøò°âüéóŠèäçá篡ãÀÈ

ë˜ÆåÖ¢Ó§ÓçáÔÆÅ¢šòøÀÈ2023áõ12åôȘ¢šòø¯l(f´À)ý¥Q3ĵȘ¢ IòíÔ_ç§279.5|åˆÈ˜ë˜Ýàå—ÕL20.8%È£§(j´ˋng)í{(di´Êo)í«¶â«Õ31.7|åˆÈ˜Ñ½àËáõë˜óÖȘÔ@Ø£ç(sh´Ç)±(j´Ç)tÕ¶äp6.7|åˆÀÈ

åÖĵŠå±èüȘ¢šòøÑÙòôÕL¥ÌCEO°äØ£Å΃èü IðNñ±íÀÂøÝýˤëŠèäòíàŠ¢§YÕâÙÆ¢šòø Iòíå—ÕLçáÀ¯à»þ{þRÉÀÝÀÈá¡■¥ñøçáƒSÑàÚífȘŠèä¤ëÑäÀ°èÕèǵÅôå—ÕLØ»úÌȘØýòú¢šòø°øâm(x´Ç)ø½êÎý¥ƒøçáñ§ü·ÀÈ

2023áõȘÑÑض¤ë¢šòøåÖŠèäI(y´´)íÆûÌçáí{(di´Êo)í«ÆÅØ£¿ýë˜çáñ§ü·È¤[ûÎÆÖøÝýËçáØâìÀÈѽÔ@Ý°¤µòúÆû¶ü«ìMÅÅÕçáèŸÑàæ£₤écñøÆÀÈ

æŸáɵw˜F(xi´Ên)Ô@ñNæ£₤çáòúÅÀ¥t½ÀȧþáõŠp11óÖÕgȘÅÀ¥t½çáÆöç(sh´Ç)ÕàËáõë˜óÖçá3.8ÝÑȘçõðÕ_ýËç(sh´Ç)ê¢üÁï^ÆÖàËáõë˜óÖå—ÕL700%ÀÈÇùëãȘÔ^àËØ£áõ¯ŠrÕgȘÅÀ¥t½ŠèäìIòø¤ëø¼âÚàùØ(gu´ˋ)áÈå—ÕLêù27ÝÑȘÆðNèä¥Øç(sh´Ç)ê¢å—ÕL°˜Ô^10ÝÑȘììIÆû¶ç(sh´Ç)å—ÕLêù12ÝÑÀÈ

ÅÀ¥t½ÇºÝÚø½édàÊŠèäÀÂà(n´´i)àïŠèäçáÃàóÞȘÔ@écèÓ§£ŠèäÀÂøÝýËŠèä¿ý똰èŠèäÅÅI(y´´)åÖáÈò§ÆûÌçáÔM£₤ÀÈÇùëãȘÅÀ¥t½åÖèäI(y´´)áÈò§èüˆ(chu´Êng)À¯ìIòøŠèäÀÝȘë´Ô^Ø»ŸIÆû¶çá躣Ÿñ§ò§¤ëü«ìMâÚáŸÏÆèäI(y´´)£₤ßDÅëȘÝÉÕ_çërçáÅßê_—Ș¡■ØæÅö°èÆû¶ÞÊÅåÀÈ

§YíZ

ÎÆÖøŽŠè䃢ƒ¿òúäÆÖÇÌê¢rǺÔòúå—ê¢rǺçáŸ}Șý£ë˜çáó§é_åÖ2023áõçáÇÞ¯¡ýÂý£üÁë˜È˜ç¨Øå¡■çëçá°è݃¤ë¡■¡ÔçáÅÏôòÇì°è¡■ÑÁç᧣ØæȘoØèòúŠèäÅÅI(y´´)çá¡ ûÉÇaÀÈ

ÆÅçáÔxþÕLóÖø¼êxȘÆÅçáø½îÜÆÖÛüôÈ£ÆÅçá§ç݃å—ÅÏȘÆÅçá§ç݃å—ÅÎÀÈ

Šèä§Ù¤±ýÂý£àÝèì(chu´Êng)åšèþåçááÉêΤëoüßÞ(zh´Ên) ¯ÐçáÔBÙh(hu´Ân)õP¢´È˜¿í■cØîøêȘó§é_¡ ¡¼ÿ@èþë´È˜åÖü«ìMëäKçáâðé₤øÅí¿Õ_êùüôØ£ŠAÑöçá ZÀÈ

¯l(f´À)ÝÚåuí

çúð | æÂå

VIPÈüÚŸlçâÃöáëóù]Ȥ