2025─Ļųąć°ąĪ╗ÕüąąśI(y©©)░l(f©Ī)š╣蹊┐ł¾Ėµ

│÷ŲĘ/▓═īÜĄõ

01

ąĪ╗ÕüąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ

ąĪ╗Õü╩Ūę╗ĘN╠ž╔½╗Õüą╬╩ĮŻ¼ę╗╚╦ę╗ÕüŻ¼ć·ū°ė┌░╔┼_Š═▓═ĪŻ┼cé„Įy(t©»ng)╗ÕüŽÓ▒╚Ż¼ąĪ╗ÕüĄ─╔ńĮ╗ī┘ąįŽÓī”▌^╚§Ż¼Š▀ėąÅŖ┴ęĄ─┐ņ▓═ī┘ąįŻ¼Ę¹║Ž«ö(d©Īng)Ū░─Ļ▌p╚║¾w"▌p╔ńĮ╗" Ą─ąĶŪ¾ĪŻ

ąĪ╗ÕüĄ─░l(f©Ī)š╣┐╔ęįūĘ╦▌ĄĮ╔Ž╩└╝o(j©¼)90─Ļ┤·Ż¼ūį2024─Ļķ_╩╝Ż¼▒ŖČÓé„Įy(t©»ng)╗ÕüŲĘ┼Ų║═▓═’ŗŲĘ┼Ų╝Ŗ╝Ŗ▓╝ŠųąĪ╗Õü╩ął÷ĪŻ▀@ę╗ļAČ╬Ż¼ąĪ╗Õüį┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĪóĮø(j©®ng)ĀI─Ż╩Į║═Ž¹┘Mł÷Š░Ą╚ĘĮ├µ│╩¼F(xi©żn)│÷ČÓį¬╗»░l(f©Ī)š╣┌ģä▌ĪŻ

(1Ż®2019─Ļ╚½ć°ąĪ╗ÕüŲ¾śI(y©©)│╔┴óöĄ(sh©┤)┴┐Į³7000╝ęŻ¼┤╦║¾ķ_╩╝Ž┬ĮĄŻ╗2024─Ļ│╔┴óĄ─ąĪ╗ÕüŲ¾śI(y©©)öĄ(sh©┤)┴┐│¼▀^4000╝ęŻ¼┼c2019─ĻŽÓ▒╚ėą┤¾Ę∙┐s╦«

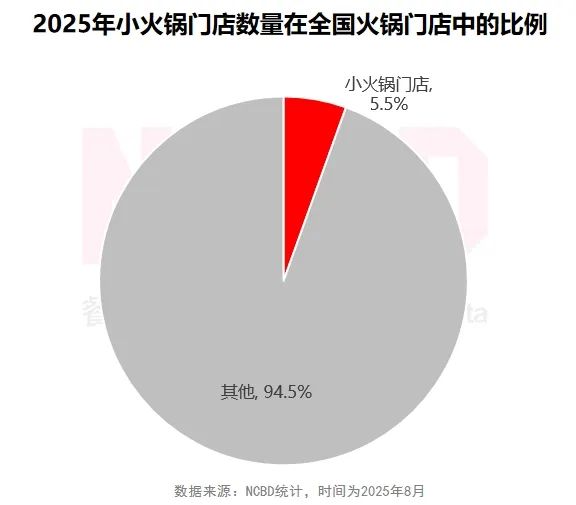

(2Ż®Įžų┴2025─Ļ7į┬ĄūŻ¼╚½ć°ąĪ╗ÕüķTĄĻöĄ(sh©┤)×ķ2.3╚f╝ęŻ¼š╝╚½ć°╗Õü┐éķTĄĻöĄ(sh©┤)Ą─5.5%ĪŻŅA(y©┤)ėŗ2025─Ļųąć°ąĪ╗Õü╩ął÷ęÄ(gu©®)─ŻīóĮėĮ³650ā|į¬

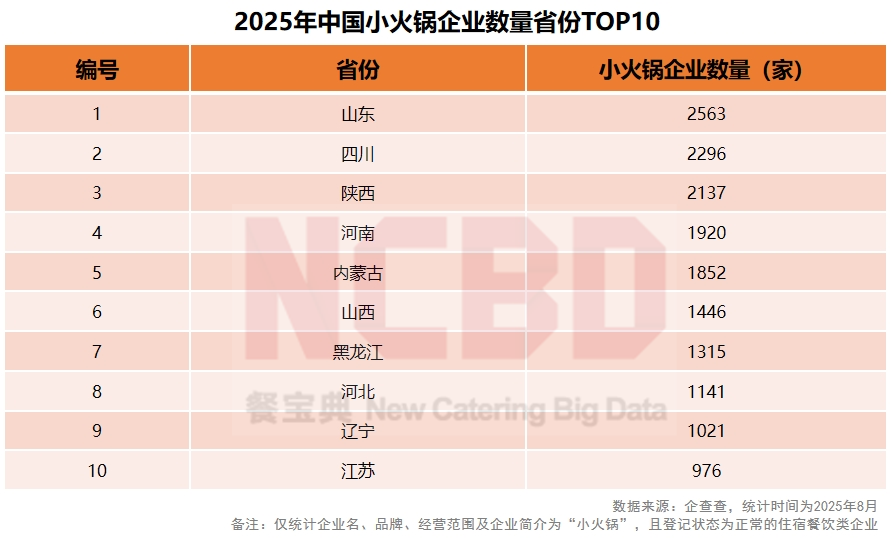

(3Ż®Å─ąĪ╗ÕüŲ¾śI(y©©)öĄ(sh©┤)┴┐üĒ┐┤Ż¼╔Į¢|│¼▀^2500╝ęŻ¼╬╗Šė╚½ć°Ą┌ę╗Ż╗╦─┤©ĪóĻā╬„ā╔╩ĪŠ∙│¼▀^2000╝ęŻ¼Ęųäe╬╗ŠėČ■Īó╚²╬╗Ż╗Ū░╩«╩ĪĘ▌Ą─ąĪ╗ÕüŲ¾śI(y©©)öĄ(sh©┤)┴┐š╝╚½ć°┐é┴┐Ą─73.4%

(4Ż®Å─ģ^(q©▒)ė“üĒ┐┤Ż¼╚A¢|Ąžģ^(q©▒)Ą─ąĪ╗Õü¤ßČ╚ūŅĖ▀Ż¼ķTĄĻöĄ(sh©┤)š╝▒╚ę▓ūŅĖ▀Ż¼│¼▀^25%Ż╗Ųõ┤╬╩Ū╚A▒▒Īó╬„─Ž║═╚AųąĄžģ^(q©▒)Ż╗ŲõųąŻ¼╚A▒▒Ą─ąĪ╗ÕüķTĄĻöĄ(sh©┤)š╝▒╚│¼▀^20%

02

ąĪ╗ÕüŲĘŅÉĮø(j©®ng)ĀI─Ż╩Į

(1Ż®ļSų°╩ął÷ĖéĀÄ╝ėäĪ║═Ž¹┘Mš▀ąĶŪ¾ūā╗»Ż¼ąĪ╗ÕüąąśI(y©©)Ą─Įø(j©®ng)ĀI─Ż╩Įę▓į┌▓╗öÓäō(chu©żng)ą┬Ż¼│╩¼F(xi©żn)│÷ęįŽ┬ÄūéĆ┌ģä▌Ż║ó┘ŲĘŅÉ╚┌║ŽŻ║ąĪ╗Õü┼cŲõ╦¹▓═’ŗŲĘŅÉĄ─╚┌║Ž╚šęµ╝ė╔ŅŻ╗ó┌┐ņ▓═╗»▐D(zhu©Żn)ą═Ż║ąĪ╗ÕüįĮüĒįĮ│╩¼F(xi©żn)│÷ "┐ņ▓═ī┘ąį"Ż╗ó█ł÷Š░ČÓį¬╗»Ż║ąĪ╗ÕüĄ─Ž¹┘Mł÷Š░▓╗öÓ═žš╣Ż¼Å─é„Įy(t©»ng)Ą─╠├╩│ł÷Š░Ž“ČÓį¬╗»ĘĮŽ“░l(f©Ī)š╣ĪŻ

(2Ż®Ąõą═ąĪ╗ÕüŲĘ┼Ų

(3Ż®Ąõą═ŲĘ┼Ų▒Ē¼F(xi©żn)Ż║▀╚▓Ė▀╚▓Ė╦──Ļ└█ėŗ╠Øōp12ā|į¬

8į┬4╚šŻ¼▀╚▓Ė▀╚▓Ė░l(f©Ī)▓╝śI(y©©)┐āŅA(y©┤)Ėµ’@╩ŠŻ¼2025─Ļ╔Ž░ļ─ĻŅA(y©┤)ėŗĀI╩š╝s19ā|į¬Ż¼═¼▒╚Ž┬ĮĄ18.9%ĪŻā¶╠ØōpŅA(y©┤)ėŗį┌0.8ā|ų┴1ā|į¬ų«ķgŻ¼▌^╚ź─Ļ═¼Ų┌2.74ā|į¬Ą─╠Øōp╩ššŁ63.2%ų┴70.5%ĪŻ╠Øōp╩ššŁĄ─▒│║¾Ż¼ų„ꬥ├ęµė┌ĻP(gu©Īn)ĄĻų╣č¬║═│╔▒Š┐žųŲĪŻ

▀╚▓Ė▀╚▓Ė▀B└m(x©┤)╬Õ─Ļ╠Äė┌╠ØōpĀŅæB(t©żi)ĪŻÅ─2021─Ļų┴2024─ĻŻ¼▀╚▓Ė▀╚▓Ė└█ėŗā¶╠Øōp▀_(d©ó)12.46ā|į¬ĪŻÅ─╣╔ārüĒ┐┤Ż¼╣½╦Š╣╔ārÅ─2021─Ļ2į┬Ą─Üv╩ĘĖ▀╬╗ę╗┬ĘŽ┬Ą°ų┴0.77Ė█į¬Ż¼┐é╩ąųĄāH╩Ż8ā|Ė█į¬Ż¼▌^ÄpĘÕŲ┌┐s╦«│¼▀^90%ĪŻ

├µī”Įø(j©®ng)ĀI└¦Š│Ż¼▀╚▓Ė▀╚▓Ėį┌2025─Ļ═Ų│÷┴╦Ī░°P▀Ć│▓Ī▒║Ž╗’╚╦ėŗäØĪŻō■(j©┤)ŽżŻ¼Ī░°P▀Ć│▓Ī▒ėŗäØ╩Ū├µŽ“╝»łFā╚(n©©i)▓┐▒Ē¼F(xi©żn)ū┐įĮåT╣żĪóš┘╗žęčļx┬Üā×(y©Łu)ąŃåT╣żęį╝░ā×(y©Łu)ąŃ▓═’ŗąąśI(y©©)╚╦▓┼Ż¼įōėŗäØ═©▀^└¹ØÖ╣▓ŽĒÖCųŲŻ¼īóķTĄĻ╩šęµ┼c║Ž╗’╚╦╔ŅČ╚ĮēČ©Ż¼Å─Č°š{(di©żo)äėę╗ŠĆķTĄĻåT╣żĄ─ĘeśOąįĪŻ▓╗▀^Ż¼ī”ė┌Ī░°P▀Ć│▓Ī▒ėŗäØĄ─ą¦╣¹Ż¼▀ĆąĶę¬Ģrķg“×ūCĪŻ

(4Ż®ČÓéĆų¬├¹▓═’ŗŲ¾śI(y©©)Čó╔ŽąĪ╗Õü

2024─Ļ11į┬Ż¼║ŻĄūōŲ═Ų│÷Ī░Ęą┼╔Īżšń§rąĪ╗ÕüĪ▒Ż¼ų„┤“ūįų·ąĪ╗ÕüĪŻ2025─Ļ7į┬Ż¼║ŻĄūōŲį┌ķL╔│Ą╚Ąž═Ų│÷Ī░┼eĖ▀Ė▀ūįų·ąĪ╗ÕüĪ▒ĪŻ

2025─Ļ7į┬Ż¼ŚŅć°ĖŻį┌ŪÓŹu═Ų│÷ūįų·ąĪ╗ÕüĪŻ

┤╦═ŌŻ¼░═┼½Īó╩óŽŃ═żĪó─Ž│ŪŽŃĪó╝¬ę░╝ęĪó└ŽÓl(xi©Īng)ļuĄ╚ŲĘ┼ŲŠ∙ęčĮø(j©®ng)╔µūŃ╗“į°Įø(j©®ng)ćLįć▀^ąĪ╗ÕüĪŻ

Š═░l(f©Ī)š╣ŪķørüĒ┐┤Ż¼┤¾ČÓöĄ(sh©┤)▓═’ŗŲĘ┼ŲĄ─ąĪ╗Õüų«┬Ę▓ó▓╗Ēś└¹ĪŻ

03

ąĪ╗ÕüŽ¹┘Mš▀Č┤▓ņ

(1Ż®Å─ąįäeüĒ┐┤Ż¼ąĪ╗ÕüŽ¹┘Mš▀ųą┼«ąį▒╚└²┬įĖ▀ė┌─ąąįŻ¼×ķ51.4%Ż¼─ąąįš╝48.6%

(2Ż®ąĪ╗ÕüĄ─Ž¹┘M╚║¾węį─Ļ▌p╚╦×ķų„Ż¼Ųõųą20Ī¬40Üq─Ļ▌pė├涚╝▒╚│¼▀^70%ĪŻ▀@ę╗─Ļ²gČ╬Ą─Ž¹┘Mš▀Ė³╝ėūóųžéĆąį╗»Īó▒ŃĮ▌╗»Ą─ė├▓═¾w“ׯ¼Ūęī”ārĖ±├¶ĖąČ╚▌^Ė▀Ż¼┼cąĪ╗ÕüĄ─Č©╬╗▌^×ķŲ§║Ž

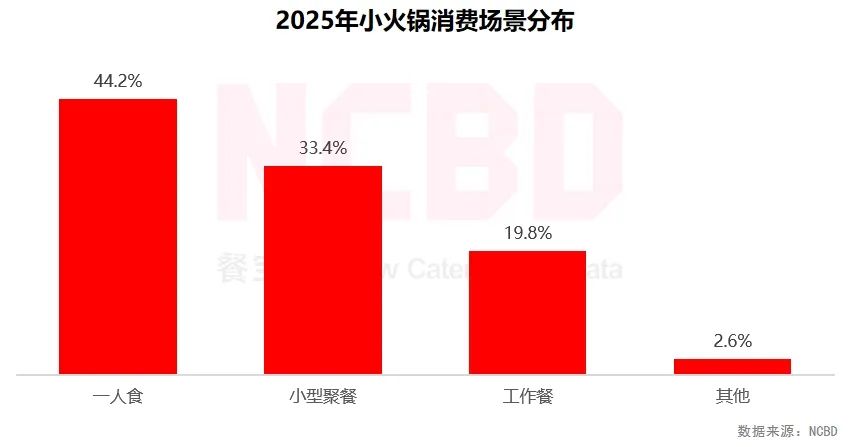

(3Ż®Å─ąĪ╗ÕüĄ─Ž¹┘Mł÷Š░üĒ┐┤Ż¼ę╗╚╦╩│š╝▒╚44.2%Ż¼▒╚└²ūŅĖ▀Ż¼ų„ę¬ßśī”å╬╔ĒŽ¹┘Mš▀╗“¬Üūįė├▓═Ą─ŪķørŻ╗╣żū„▓═š╝▒╚ĮėĮ³20%Ż¼ų„ę¬ßśī”╔Ž░ÓūÕ╚║¾w

(4Ż®ąĪ╗ÕüŽ¹┘Mš▀ī”ārĖ±├¶ĖąČ╚▌^Ė▀ĪŻ─▄Įė╩▄ārĖ±į┌20Ī¬40į¬ų«ķgĄ─╚║¾wš╝▒╚ūŅĖ▀Ż¼▒╚└²×ķ36.4%Ż╗1/4Ą─Ž¹┘Mš▀ūŅ─▄Įė╩▄20į¬ęįŽ┬Ą─┐═å╬ārŻ╗12.3%Ą─Ž¹┘Mš▀ūŅ─▄Įė╩▄60į¬ęį╔ŽĄ─å╬ār

(5Ż®ąĪ╗ÕüŽ¹┘Mš▀Ą─┐┌╬ČŲ½║├│╩¼F(xi©żn)ČÓį¬╗»┌ģä▌ĪŻé„Įy(t©»ng)Ą─┬ķ└▒ĪóĘ¼ŪčĪóŠ·£½Ą╚┐┌╬Čę└╚╗š╝ō■(j©┤)ų„┴„Ż¼Ą½ļSų°ĮĪ┐Ą’ŗ╩│└Ē─ŅĄ─Ųš╝░Ż¼Ž¹┘Mš▀ī”ŪÕĄŁĪóB(y©Żng)╔·ŅÉÕüĄūĄ─ąĶŪ¾├„’@į÷╝ėŻ╗į┌╩│▓─▀xō±╔ŽŻ¼Ž¹┘Mš▀ī”ą┬§rČ╚║═ŲĘ┘|(zh©¼)ę¬Ū¾▌^Ė▀Ż¼ąĪ╗ÕüŽ¹┘Mš▀ūŅ│Ż▀xō±Ą─╩│▓─░³└©┼Żč“╚ŌĪó╬r╗¼Īó├½ČŪ║══ĶūėĄ╚

(6Ż®ąĪ╗ÕüŽ¹┘Mš▀│²┴╦ĻP(gu©Īn)ūó▓╦ŲĘ║═ārĖ±═ŌŻ¼ī”ė├▓═¾w“×ę▓ėą▌^Ė▀ę¬Ū¾ĪŻŽ¹┘Mš▀į┌▀xō±ĢrŻ¼╩ūę¬ĻP(gu©Īn)ūóĄ─╩Ū┐┌╬ČŻ¼š╝▒╚70.6%Ż╗Ųõ┤╬×ķŁh(hu©ón)Š│║═ārĖ±Ż¼š╝▒╚×ķ65.5%║═ 63.8%

04

ąĪ╗ÕüąąśI(y©©)├µ┼R╠¶æ(zh©żn)

Å─ī”ąĪ╗ÕüĄ─▓ŅįuĘų▓╝üĒ┐┤Ż¼ų„ꬥ─å¢Ņ}╝»ųąį┌Ę■äš(w©┤)Īó╩│▓─Īó▓╦┴┐ĪóŁh(hu©ón)Š│ęį╝░ārĖ±Ą╚ĘĮ├µŻ¼ė╚Ųõ╩Ūį┌╩│▓─ĘĮ├µå¢Ņ}▌^×ķŲš▒ķĪŻ

ąĪ╗Õü▓ŅįuĘ┤ė││÷Ą─å¢Ņ}Ż║

(1Ż®═¼┘|(zh©¼)╗»Ż║¼F(xi©żn)ėąĄ─ąĪ╗Õüį┌╩│▓─╔Ž┤¾═¼ąĪ«ÉŻ¼Ė„┤¾ŲĘ┼Ų║▄ļyį┌«a(ch©Żn)ŲĘ╔Ž¾w¼F(xi©żn)│÷▓Ņ«ÉŻ╗

(2Ż®Ę■äš(w©┤)▓ŅŻ║▀@╩Ūė╔ąĪ╗ÕüĄ─┐ņ▓═ī┘ąįøQČ©Ą─Ż¼į┌įSČÓŽ¹┘Mš▀č█ųąąĪ╗Õü▓╗ī┘ė┌┐ņ▓═Ż¼į┌Ę■äš(w©┤)ĘĮ├µĢ■┼cŲõ╦¹Ą─š²▓═╗Õüī”▒╚Ż¼ę“┤╦Ģ■Įo│÷Ę■äš(w©┤)▓ŅĄ─ėĪŽ¾Ż╗

(3Ż®╩│▓─╔┘Ż║į┌║▄ČÓĄ─ūįų·ąĪ╗ÕüųąŻ¼╩│▓─╔┘╩Ūę╗┤¾═┤³cŻ¼Ž¹┘Mš▀Žļ│įĄ─│į▓╗ĄĮ╗“š▀ę╗│÷¼F(xi©żn)Š═▒╗ōī╣ŌŻ¼─▄▀xō±Ą─Č╝╩Ūę╗ą®▓╗╠½Žļ│įĄ─╩│▓─Ż╗

(4Ż®╩│▓─▓╗ą┬§rŻ║į┌ūįų·ąĪ╗ÕüųąŻ¼▀@ę▓╩Ūę╗éĆĘŪ│Ż═╗│÷Ą─å¢Ņ}Ż¼▀@╩Ūė╔ė┌Ī░ūįų·Ī▒Č°ī¦(d©Żo)ų┬Ą─ę╗ą®▓╗ØMŻ¼į┌įSČÓūįų·▓═▓═Ådę▓┤µį┌═¼śėĄ─å¢Ņ}Ż¼ę“×ķūįų·Ż¼╦∙ęį▓┐Ęų╔╠╝ęĢ■į┌╩│▓─ĘĮ├µäėĪ░ąĪą─╦╝Ī▒ĪŻ

05

ųąć°ąĪ╗ÕüąąśI(y©©)░l(f©Ī)š╣š╣═¹

(1Ż®╩ął÷ęÄ(gu©®)─Ż│ų└m(x©┤)öU┤¾Ż║ļSų°║ŻĄūōŲĄ╚┤¾ŲĘ┼ŲĄ─╝ė╚ļęį╝░Ž¹┘Mš▀ī”ąĪ╗ÕüšJ(r©©n)ų¬Č╚║═Įė╩▄Č╚Ą─╠ßĖ▀Ż¼ąĪ╗Õüį┌š¹éĆ╗Õü╩ął÷ųąĄ─š╝▒╚╗“?q©▒)ó▀Mę╗▓Į╠ß╔²ĪŻ

(2Ż®ŲĘ┼Ų╗»┼c▀Bµi╗»╝ė╦┘Ż║ąąśI(y©©)īó╝ė╦┘Ž┤┼ŲŻ¼ę╗┼·Š▀ėą╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌ĪóŲĘ┼Ųė░Ēæ┴”║═▀\ĀI─▄┴”Ą─Ņ^▓┐ŲĘ┼Ųīó├ōĘfČ°│÷ĪŻŲĘ┼Ų╗»║═▀Bµi╗»īó│╔×ķąąśI(y©©)░l(f©Ī)š╣Ą─ų„┴„┌ģä▌Ż¼ģ^(q©▒)ė“ŲĘ┼ŲŽ“╚½ć°öUÅłĄ─▓ĮĘźīó╝ė┐ņĪŻ

(3Ż®«a(ch©Żn)ŲĘ┼c─Ż╩Įäō(chu©żng)ą┬Ż║ąĪ╗Õüīó┼cĖ³ČÓśI(y©©)æB(t©żi)╚┌║ŽŻ¼×ķŽ¹┘Mš▀╠ß╣®Ė³ČÓį¬╗»Ą─Ž¹┘M¾w“×ĪŻ═¼ĢrŻ¼ļSų°╝╝ąg(sh©┤)▀M▓ĮŻ¼ųŪ─▄╗»ĪóöĄ(sh©┤)ūų╗»ęč│╔×ķąąśI(y©©)äō(chu©żng)ą┬Ą─ųžę¬ĘĮŽ“ĪŻ

(4Ż®╣®æ¬(y©®ng)µ£š¹║Ž┼cā×(y©Łu)╗»Ż║╣®æ¬(y©®ng)µ£īó│╔×ķąĪ╗ÕüŲĘ┼ŲĄ─║╦ą─ĖéĀÄ┴”Ż¼Ņ^▓┐ŲĘ┼Ųīó╝ėÅŖ╣®æ¬(y©®ng)µ£š¹║ŽŻ¼▀Mę╗▓Į╠ß╔²ĖéĀÄ┴”ĪŻÅŖ┤¾Ą─╣®æ¬(y©®ng)µ£─▄┴”╩ŪŲ¾śI(y©©)öUÅłĄ─ĻP(gu©Īn)µIĪŻ

(5Ż®ŲĘ┘|(zh©¼)┼cĮĪ┐Ą╗»┌ģä▌Ż║ļSų°Ž¹┘Mš▀ĮĪ┐ĄęŌūR╠ßĖ▀Ż¼Ė▀ŲĘ┘|(zh©¼)ĪóĮĪ┐Ą╗»īó│╔×ķąĪ╗ÕüąąśI(y©©)Ą─ųžę¬░l(f©Ī)š╣ĘĮŽ“ĪŻŲĘ┼Ųīó╝ė┤¾ĮĪ┐Ą«a(ch©Żn)ŲĘčą░l(f©Ī)┴”Č╚Ż¼═Ų│÷Ė³ČÓĮĪ┐ĄÕüĄū║═ŲĘ┘|(zh©¼)╩│▓─ĪŻ

(6Ż®Ž┬│┴╩ął÷Øō┴”ßīĘ┼Ż║ļSų°┐hė“╔╠śI(y©©)¾wŽĄ═Ļ╔Ų┼cöĄ(sh©┤)ūų╗»╣żŠ▀Ųš╝░Ż¼ąĪ╗Õüį┌Ž┬│┴╩ął÷Ą─ā×(y©Łu)ä▌īó▀Mę╗▓ĮöU┤¾ĪŻŅA(y©┤)ėŗ╚²ŠĆ╝░ęįŽ┬│Ū╩ąĄ─ķTĄĻš╝▒╚īó└^└m(x©┤)╠ß╔²Ż¼│╔×ķąąśI(y©©)į÷ķLĄ─ų„ꬓī(q©▒)äė┴”ĪŻ

ļSų°ąąśI(y©©)ĖéĀÄ╝ėäĪ║═Ž¹┘Mš▀ąĶŪ¾ūā╗»Ż¼ąĪ╗ÕüąąśI(y©©)īó╝ė╦┘Ž┤┼ŲŻ¼ę╗┼·Š▀ėą╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌ĪóŲĘ┼Ųė░Ēæ┴”║═▀\ĀI─▄┴”Ą─Ņ^▓┐ŲĘ┼Ųīó├ōĘfČ°│÷ĪŻī”ė┌ąąśI(y©©)ģó┼cš▀Č°čįŻ¼░č╬š╩ął÷┌ģä▌Īó╝ėÅŖŲĘ┼ŲĮ©įO(sh©©)Īóā×(y©Łu)╗»╣®æ¬(y©®ng)µ£╣▄└ĒĪó═Ųäė«a(ch©Żn)ŲĘäō(chu©żng)ą┬īó╩Ū░l(f©Ī)š╣Ą─ĻP(gu©Īn)µIĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį