┴Ń╩│┘ÉĄ└Ī░ūā╠ņĪ▒Ż¼ķ_ŠĒ¤oŽ▐æĀÄ

│÷ŲĘ/▓«╗óžöĮø

ū„š▀/┐¼┐¼

┴Ń╩│ĮŁ║■╦Ų║§Ī░ūā╠ņĪ▒┴╦ĪŻĮ³╚šŻ¼ČÓéĆ┴Ń╩█Š▐Ņ^░l▓╝┴╦2025─Ļ╔Ž░ļ─ĻśI┐āŅAĖµŻ¼üĒę┴Ę▌▐Dė»×ķ╠ØŻ╗┴╝ŲĘõüūėĄ─╠Øōp▀Mę╗▓ĮöU┤¾Ż¼ū▀ĄĮ┴╦┘u╔ĒĢr┐╠Ż╗ŪóŪó╩│ŲĘĄ─ā¶└¹ØÖ═¼▒╚Ž┬ĮĄ│¼Ų▀│╔ĪŻ

├µī”│ų└m╩¦╦┘Ą─śI┐āŻ¼╬¶╚šĄ─┴Ń╩│Š▐Ņ^Č╝╠ߥĮ┴╦ąąśIĖéĀÄ╝ėäĪĪóŪ■Ą└▐Dą═└¦ļyęį╝░Ž¹┘Mš▀ąĶŪ¾ūā╗»Ą╚įŁę“ĪŻ╚╗Č°Ż¼į┌Ī░└Ž═µ╝ęĪ▒Č╔Į┘Ą─═¼ĢrŻ¼Ī░ą┬═µ╝ęĪ▒ģsį┌╚½├µß╚ŲŻ¼╚f│Į╝»łF║═°Q°Q║▄├”Ą─ĀI╩šīęäōą┬Ė▀Ż¼Ė³ęč═╗ŲŲ╚fĄĻęÄ─ŻĪŻ

▀Ćėą╔Į─ĘĪóŖWśĘ²RĄ╚╔╠│¼Ż¼ęį╝░ČŻ▀╦Īó║ą±RĄ╚ą┬┴Ń╩█═µ╝ęŻ¼╦³éāæ{ĮĶūįėąŲĘ┼Ų║═╝┤Ģr┬─╝s─▄┴”Ż¼ŽŲŲ┴╦ę╗ł÷ųžśŗ┴Ń╩│Ž¹┘Mµ£┬ĘĄ─ūāĖ’└╦│▒ĪŻ

┴Ń╩│╩ął÷Ą─Ī░┼f═§š▀Ī▒š²į┌╝»¾wČ╔Į┘Ż¼Ą½Ī░ą┬═§š▀Ī▒ģsėųŽ▌╚ļ└pČĘŻ¼┬╣╦└šl╩ų╚į╬┤┐╔ų¬ĪŻį┌┴Ń╩│ąąśI▒╗Ž¹┘MĄ³┤·┼cŪ■Ą└Ė’├³Ė─īæęÄätĄ─«öŽ┬Ż¼ę╗ł÷╚½├µĄ─ųžą┬Ž┤┼Ųęč╚╗ķ_åóĪŻ

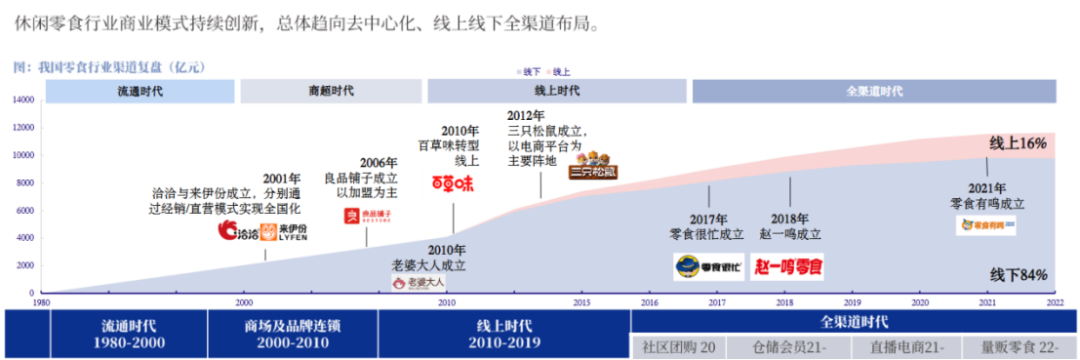

┴Ń╩│╩ął÷Ż¼║¾└╦═ŲŪ░└╦

ųąć°Ą─┴Ń╩│╩ął÷ęčĮø░lš╣┴╦öĄ╩«─ĻŻ¼Ž¹┘Mš▀ī”┴Ń╩│Ą─ąĶŪ¾Ż¼▒Š┘|╔Ž╩ŪĖ·╔ńĢ■ĮøØ·╦«ŲĮ┼c╔·╗ŅĘĮ╩ĮĄ─░lš╣═¼Ņl╣▓š±Ą─Ż¼┐╔ų^╩ŪĪ░ę╗┤·╚╦ėąę╗┤·╚╦Ą─┴Ń╩│Ī▒ĪŻ

įńŲ┌Ż¼║Ż═ŌŲĘ┼Ųę╗Č╚š╝ō■┴╦╩ął÷ų„┴„Ż¼Ą½ļSų°╗ź┬ōŠWĄ─░lš╣ęį╝░┴Ń╩│«aśIµ£Ą─╔²╝ēŻ¼ļŖ╔╠│╔×ķ┴╦ć°«a┴Ń╩│═╗ć·Ą─ų·┴”Ż¼ęį╚²ų╗╦╔╩¾×ķ┤·▒ĒĄ─╗ź┬ōŠW┴Ń╩│ŲĘ┼Ųæ{ĮĶĖ▀Č╦░³čbĪóŲĘ┼Ų╣╩╩┬ęį╝░╗ź┬ōŠWĀIõNŻ¼čĖ╦┘š╝ŅIŽ¹┘Mš▀ą─ųŪĪŻ

▓╗▀^Ż¼ą┬ę╗┼·Ī░║¾└╦Ī▒ę▓║▄┐ņß╚Ų┴╦ĪŻ2023─ĻŲŻ¼┴Ń╩│║▄├”Īó┌wę╗°QĪó║├ŽļüĒĄ╚┴┐ž£┴Ń╩│ŲĘ┼Ų┐ņ╦┘┼▄±R╚”ĄžŻ¼═©▀^ęÄ─Żą¦æ¬╔Ņ╗»┼c╣®æ¬µ£Ą─ĮēČ©Ż¼ųžśŗ┴╦é„Įy┴Ń╩│Ą─Ū■Ą└õN╩█─Ż╩ĮĪŻ

į┌Ī░ķLĮŁ║¾└╦═ŲŪ░└╦Ī▒Ą─┴Ń╩│╩ął÷Ż¼│²┴╦╗ź┬ōŠW┴Ń╩│ŲĘ┼ŲįŌė÷▐Dą═║═śI┐āē║┴”ų«═ŌŻ¼é„Įy┴Ń╩│ŲĘ┼Ųę▓═¼śėį┌Ģr┤·ūāĖ’ųąŖ^┴”ÆĻį·ĪŻ

Į±─Ļ3į┬Ż¼╚Ė│▓ą¹▓╝ęč═Ļ│╔ī”ąņĖŻėøĄ─╚½├µšŲ┐žŻ╗═·═·Ą─ą▌ķe┴Ń╩│▀^╚źā╔─Ļ╩š╚ļ│ų└mŽ┬╗¼Ż╗┐ĄÄ¤ĖĄĖ³ų▒Įė░č’×Ė╔śIäšäØ╚ļĪ░Ųõ╦¹Ī▒Ż¼Ž┬╝▄’×Ė╔«aŲĘĪŻ

▓╗▀^Ż¼┴Ń╩█Š▐Ņ^Ą─Ī░┬õ─»Ī▒▓óĘŪ╚½ę“æ┬į╩¦š`Ż¼▒Š┘|▀Ć╩Ūė╔Ž¹┘MąĶŪ¾║═╩ął÷Ą³┤·╦∙═ŲäėĄ─ĪŻ

ę╗ĘĮ├µŻ¼┴Ń╩│Ž¹┘M╚║¾wÅVĘ║Ż¼Ž¹┘Mł÷Š░╦ķŲ¼╗»Ą╚╠ž³cŻ¼═Ųäė┴Ń╩│╩ął÷ųØu▓Į╚ļČÓŲĘŅÉĪó╚½Ū■Ą└Ą─░lš╣ļAČ╬Ż¼ęįīŹ¼Fī”Ž¹┘Mš▀Ą─╚½├µė|▀_ĪŻ

į┌▀@éĆ▀^│╠ųąŻ¼┴Ń╩│ŲĘŅÉ╬©ėą▓╗öÓūį╬ęĖ’ą┬Ż¼▓┼─▄Ų§║ŽŽ¹┘Mš▀┐┌╬ČŲ½║├Ą─äėæBūā╗»ĪŻįńŲ┌Ż¼║Ż═Ō┴Ń╩│ŲĘ┼Ųį┌┴Ń╩│╩ął÷š╝ō■ų„ī¦Ąž╬╗Ż¼╩ął÷╔ŽĄ─«aŲĘČÓėŁ║Ž║Ż═ŌŽ¹┘Mš▀ī”╠╬ČĄ─Ž▓É█ĪŻ

Ą½Į³─ĻüĒŻ¼Ž¹┘Mš▀įĮ░lĻPūó«aŲĘŲĘ┘|ĪóĮĪ┐Ąī┘ąįĄ╚Ż¼╩ął÷╔Žę▓ė┐¼F│÷┴╦ę╗ŽĄ┴ąą┬ŲĘŅÉŻ¼▒╚╚ńų„┤“ĮĪ┐ĄĖ┼─ŅĄ─Ą═╠Ū┴Ń╩│Īółį╣¹┴Ń╩│Ż╗śOŠ▀▒Š═┴╠ž╔½Ą─ą┬ųą╩Į┴Ń╩│Īó└▒╬Č┴Ń╩│Ą╚ĪŻ

ą┬Ą─Ž¹┘MąĶŪ¾ę▓ųžśŗ┴╦┴Ń╩│õN╩█Ū■Ą└Ż¼╗ź┬ōŠW┴Ń╩│ŲĘ┼Ų═Ųäė┴╦ŠĆ╔ŽŪ■Ą└Ą─░lš╣Ż¼░³└©Ųņ┼ץĻĪóų▒▓źķgĪóČ╠ęĢŅlĄ╚Ż╗┴┐ž£┴Ń╩│ŲĘ┼Ųät└@ķ_┴╦é„ĮyĮøõNŪ■Ą└Ż¼═©▀^ūįĮ©ĮKČ╦┤“ŲŲ┴╦ŠĆ╔ŽŪ■Ą└ī”┴Ń╩│╩ął÷Ą─ē┼öÓĪŻ

╗žĄĮ«öŽ┬Ż¼║ą±RĪó╔Į─ĘĪóČŻ▀╦Ą╚ą┬┴Ń╩│ŲĘ┼ŲĄ─ß╚ŲŻ¼ę▓Įo┴Ń╩│═µ╝ęĦüĒ┴╦ą┬Ą─åó╩ŠŻ║ę└┐┐Ū■Ą└śŗĮ©ūo│Ū║ėęč▓╗į┘¤o═∙▓╗└¹Ż¼«öŽ┬▒╚Ų┤Ą─╩Ūšl─▄Ė▓╔wĖ³ČÓŽ¹┘Mł÷Š░Ą─╚½Ū■Ą└╔·æB▌^┴┐ĪŻ

┴Ēę╗ĘĮ├µŻ¼┘Y▒ŠĄ─Įķ╚ļę▓╝ė╦┘┴╦ąąśIūāĖ’Ż¼═Ųäėų°ąąśIŽ“ŲĘ┼Ų╗»ĪóęÄ─Ż╗»░lš╣ĪŻ2020─ĻęįüĒŻ¼┘Y▒Š╩ął÷ī”┴Ń╩│ąąśIĄ─═Č╚┌┘Y╩┬╝■│ų└mį÷╝ėŻ¼ŲõųąŻ¼┴┐ž£┴Ń╩│ĄĻę╗ų▒Č╝╩Ū┘Y▒ŠĄ─ųž³cĻPūó┘ÉĄ└ĪŻ

┘Y▒Šč║ūó┴Ń╩│┴┐ž£ĄĻĄ─▀ē▌ŗ║▄║åå╬Ż¼«öķTĄĻęÄ─ŻūŃē“┤¾Ż¼ŲĘ┼Ųį┌╣®æ¬Č╦Ą─ūhār─▄┴”Š═įĮÅŖŻ¼├µŽ“Ž¹┘Mš▀Ą─ė|³cę▓Ė³ČÓŻ¼ėą═¹═©▀^Ī░▒Ī└¹ČÓõN+Ė▀ų▄▐DĪ▒Ą─▌p┘Y«a─Ż╩ĮŻ¼┤“įņ│÷Š▀éõÅŖÅ═ųŲąį┼cĖ▀ė»└¹ą¦┬╩Ą─ą┬╔╠śI─Ż╩ĮĪŻ

į┌┘Y▒ŠĄ─Įķ╚ļų«Ž┬Ż¼┌wę╗°Q┴Ń╩│║═°Q°Q║▄├”═Ļ│╔┴╦║Ž▓óŻ¼Ž±┴ŃūņĖŻ▀@śėĄ─ą┬õJŲĘ┼Ųę▓─▄į┌Č╠Č╠ā╔─Ļā╚īŹ¼F800╝ęķTĄĻĄ─ųĖöĄ╝ēį÷ķLŻ¼Ī░┼fä▌┴”Ī▒═µ╝ęš²│ą╩▄ų°Ū░╦∙╬┤ėąĄ─ē║┴”ĪŻ

Š▐Ņ^▐Dą═Ż¼▓╗Žļų╗┘u┴Ń╩│

Ė∙ō■ūŲūRū╔įāöĄō■Ż¼2024─Ļųąć°┴Ń╩│ąąśI╩ął÷ęÄ─ŻĮėĮ³1.4╚fā|į¬Ż¼═¼▒╚į÷ķL5.3%ĪŻō■ųķĘÕŲĘ┼ŲĀIõN£y╦ŃŻ¼┴Ń╩│╩ął÷ėą═¹į┌2030─Ļ═╗ŲŲ1.8╚fā|į¬ĪŻ

┴Ń╩│╩ął÷Ą─Ą░ĖŌę└╚╗║▄┤¾Ż¼ŪęąąśI▀Ćį┌│ų└mš¹║ŽŻ¼┴Ń╩│ąąśIš²į┌▀Mąąę╗ł÷’@Č°ęūęŖĄ─Ī░╗ņæĪ▒ĪŻų╗╩ŪŻ¼æørįĮ╝ż┴ęŻ¼┴Ń╩│ąąśIĄ─├¼Č▄ę▓įĮ░l═╗│÷ĪŻ

╩ūŽ╚Ż¼┴┐ž£┴Ń╩│ŲĘ┼Ųļm╚╗┐ņ╦┘ū▀╝tŻ¼ģsŽ▌╚ļ┴╦Ī░┘Ź├¹ÜŌĪóļy┘ŹÕXĪ▒Ą─└¦Š│ĪŻš¹éĆ┴Ń╩│ąąśIė╔ė┌Ė▀Č╚Ęų╔óŻ¼Į³─ĻĖéĀÄę▓«É│Ż╝ż┴ęŻ¼į┌Ą═┐═å╬ārĪóĖ▀ĀIõN┘Mė├Ą─▒│Š░Ž┬Ż¼ęį°Q°Q║▄├”×ķ└²Ż¼Ųõ╚ź─ĻĄ─ā¶└¹ØÖ┬╩āHėą2.1%ĪŻ

Č°ŪęŻ¼ārĖ±æĄ─æ╗ęčĮøé„ī¦ų┴Ųõ╦¹┴Ń╩│ŲĘ┼ŲĪŻęį┴╝ŲĘõüūė×ķ└²Ż¼Ųõūį2023─ĻĄūåóäė╚½├µĮĄār▓▀┬įŻ¼2024─ĻśI┐āļSų«ė╔ė»▐D╠ØŻ¼Ųõžöł¾ųąę▓├„┤_╠ß╝░Ż¼▓┐Ęų«aŲĘ╩█ārŽ┬š{┼c«aŲĘĮYśŗš{š¹ī”├½└¹┬╩«a╔·┴╦ė░ĒæĪŻ

Ųõ┤╬Ż¼«öąąśIārĖ±æ│╔×ķ│ŻæBŻ¼┴Ń╩│ŲĘ┼Ų▓╗Ą├▓╗│ų└mē║┐s╣®æ¬µ£│╔▒ŠŻ¼Ą½ę▓ėą┐╔─▄│÷¼FĪ░╩¦┐žĪ▒Ż¼▒╚╚ń╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūėĪó°Q°Q║▄├”Ą╚Ż¼Č╝į°│÷¼Fė╔┤·╣żÅS╦∙ę²ŲĄ─╩│ŲĘ░▓╚½å¢Ņ}ĪŻ

ę“┤╦Ż¼Į³─ĻįĮüĒįĮČÓ┴Ń╩│ŲĘ┼ŲįćłD═©▀^ūįĮ©╣żÅSĪóį┤Ņ^ų▒▓╔Ą╚ĘĮ╩ĮŻ¼ē║┐sųąķgŁh╣Ø│╔▒ŠŻ¼═¼Ģr▒ŻšŽ«aŲĘ┘|┴┐ĘĆČ©ĪŻĄ½┴Ń╩│«aśI╣®æ¬µ£▒ŠŠ═ŽÓī”═Ė├„Ż¼╝┤▒ŃČÓöĄŲĘ┼ŲČ╝į┌╣®æ¬µ£Č╦░l┴”Ż¼ę▓ļyęįą╬│╔¬Ü╠ž▒┌ēŠŻ¼ļSų°╩ął÷ģó┼cš▀▓╗öÓį÷╝ėŻ¼«aŲĘ═¼┘|╗»å¢Ņ}▀Ć╩Ū╚šØu═╗│÷ĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼┴Ń╩│╩ął÷Ą─Ī░┼fä▌┴”Ī▒║═Ī░ą┬ä▌┴”Ī▒Č╝Ž▌╚ļ┴╦Ī░ĮĄārļyė»└¹Ż¼▓╗ĮĄārļyū÷╔·ęŌĪ▒Ą─ī└▐╬Š│ĄžĪŻ

ęį╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūė×ķ┤·▒ĒĄ─Ī░┼fä▌┴”Ī▒Ż¼╦³éāęįĖ▀Č╦Č©╬╗Ūą╚ļ┴Ń╩│╩ął÷Ż¼łį│ųĄ═ār▓▀┬įĢ■Ž„╚§ŲĘ┼ŲārųĄĄ─šJ═¼ĖąŻ¼ī¦ų┬įŁüĒĄ─ųęš\ė├æ¶│÷¼F┴„╩¦ĪŻĄ½╚ń╣¹ę¬╚½├µ█`ąąĄ═āræ┬įŻ¼▀@éĆ╩ął÷įńŠ═▒╗┴┐ž£┴Ń╩│ōī┴╦Ž╚╩ųŻ¼Ī░┼fä▌┴”Ī▒▓ó▓╗Š▀éõārĖ±ā×ä▌ĪŻ

ęį┴┐ž£┴Ń╩│×ķ┤·▒ĒĄ─Ī░ą┬ä▌┴”Ī▒Ż¼ļm╚╗╦³éāį┌ķTĄĻęÄ─Ż╔ŽŠ▀ėąŽ╚░lā×ä▌Ż¼Ą½│ų└mĄ─ārĖ±æę▓ķ_╩╝äėōu╝ė├╦╔╠▀@ę╗╗∙▒Š▒PĪŻ

ėą╝ė├╦╔╠▒Ē╩ŠŻ¼Ī░Ą═ār┴Ń╩│ļm╚╗─▄╬³ę²ė├æ¶Ż¼Ą½└¹ØÖ▓╗Ė▀Ż¼┼┘╚źĖ„ĘN▀\ĀI│╔▒ŠĖ∙▒ŠŠ═┘Ź▓╗ĄĮÕXĪŻĪ▒ ļSų°╝ė├╦╔╠│ų└m▒└▒P═╦│÷Ż¼┴┐ž£┴Ń╩│ŲĘ┼ŲĄ─öUÅł╦┘Č╚ę▓ķ_╩╝Ę┼ŠÅĪŻō■GeoQ DataĮyėŗŻ¼2025 ─ĻĄ┌ę╗╝ŠČ╚Ż¼60%ęį╔ŽĄ─▀Bµi┴Ń╩█ŲĘ┼ŲķTĄĻ│÷¼F┐s╦«ĪŻ

├µī”ų°Ė„ūįĄ─▐Dą═ē║┴”Ż¼┴Ń╩│═µ╝ęéāķ_╩╝ĘeśOīżŪ¾ą┬Ą─į÷ķLŪ·ŠĆĪŻėąĄ─═µ╝ęķ_åóĪ░┐ńĮń─Ż╩ĮĪ▒Ż¼▒╚╚ń╚²ų╗╦╔╩¾═Ų│÷┴╦ąl╔·ĮĒŲĘ┼ŲĪ░╦²ų┴├└Ī▒ĪóŅAųŲ▓╦ūėŲĘ┼ŲĪ░ć·╚╣░óę╠Ī▒Ą╚Ż╗üĒę┴Ę▌ät═Ų│÷┴╦┐¦Ę╚ŲĘ┼ŲĪ░üĒ┐¦Laicup coffeeĪ▒Īó░ūŠŲ«aŲĘĪ░ūĒÉ█Ī▒Ą╚ĪŻ

ėąĄ─═µ╝ęätćLįćą┬śIæBŻ¼▒╚╚ńüĒę┴Ę▌▀ĆćLįć─ŻĘ┬╔Į─ĘĢ■åTĄĻ─Ż╩ĮŻ¼═Ų│÷┴╦ĖČ┘M╩Įé}ā”Ģ■åTĄĻŻ╗╚²ų╗╦╔╩¾ät═©▀^╚½ŲĘŅÉ╔·╗Ņ^Ż¼░l┴”ė▓š█┐█┘ÉĄ└Ż╗°Q°Q║▄├”ät═Ų│÷┴╦Ī░3.0╩ĪÕX│¼╩ąĪ▒─Ż╩ĮŻ¼┤“ŲŲįŁėąśIäš▀ģĮńĪŻ

Ą½─┐Ū░üĒ┐┤Ż¼┴Ń╩│Š▐Ņ^Ą─┐ńĮń▐Dą═Ż¼╚į╠Äė┌╠Į╦„ļAČ╬ĪŻę╗ĘĮ├µŻ¼─┐Ū░╚šė├┐ņŽ¹ŅIė“Ą─ČÓöĄŲĘŅÉęčą╬│╔ŽÓī”╣╠╗»Ą─ĖéĀÄĖ±ŠųŻ¼╚ń╣¹┴Ń╩│ŲĘ┼Ųø]ėą¬Ü╠žĄ─äōą┬ā×ä▌Ż¼īó║▄ļy═╗ć·Č°│÷ĪŻ

▒╚╚ń╚²ų╗╦╔╩¾į┌2024─Ļ═Ų│÷Ą─ÄūéĆūėŲĘ┼ŲŻ¼į┌╠ņžłŲņ┼ץĻĄ─õN┴┐Äū║§Č╝į┌╚f╝■ęįŽ┬Ż¼Ė³ČÓų╗╩Ū═žīÆŲĘŅÉĪóį÷╝ėĀI╩šŻ¼▀Ćļyęį│╔×ķ╣½╦ŠĄ─Ą┌Č■į÷ķLŪ·ŠĆĪŻ

┴Ēę╗ĘĮ├µŻ¼å╬╝āÅ═ųŲī”╩ųĄ─śIæBŻ¼║▄╚▌ęūīW│╔Ī░╦─▓╗Ž±Ī▒ĪŻć°ā╚▓╗╔┘┴Ń╩█═µ╝ęČ╝į°╩Ū╔Į─ĘĄ─ą┼═ĮŻ¼Ą½─ŻĘ┬╚▌ęūŻ¼Å═ųŲ║╦ą──▄┴”ģs║▄ļyŻ¼▓╗āH┐╝“×ų°╔Žė╬Ą─╣®æ¬─▄┴”Ż¼▀Ćėą╬’┴„Īóé}ā”ęį╝░Ū░Č╦ĪóĀIõNĄ─╣▄└Ē─▄┴”ĪŻ

ę“┤╦Ż¼ļm╚╗┴Ń╩│Š▐Ņ^×ķ┴╦Ą┌Č■į÷ķLŪ·ŠĆĖ„│÷Ųµų\Ż¼Ą½Žļę¬ė├ūį╔ĒĄ─Č╠░Õ╣ź╚ļī”╩ųĄ─ķL░ÕŻ¼ę▓▓óø]ėąŽļŽ¾ųą─Ū░Ń║åå╬ĪŻ

Ė„īż│÷┬ĘŻ¼ąąśI▀M╚ļĪ░ą┬┘ɳcĪ▒

▓╗▀^Ż¼▓╗═¼═µ╝ę╗źŽÓ┐ńĮń═žš╣Ż¼ļm╚╗▓╗ę╗Č©─▄ē“╚ĪĄ├│╔╣”Ż¼Ą½ģsėą═¹äōįņ│÷ą┬Ą─Ž¹┘Mł÷Š░║═┴„┴┐╚ļ┐┌Ż¼┴Ń╩│Ą─╔·ęŌ─Ż╩Įę▓ę“┤╦ėą┴╦ą┬Ą─ūā╗»Ż¼┐┤╦Ų╬óąĪĄ─äōą┬ę▓ėą┐╔─▄ū▀ĄĮūŅ║¾ĪŻ

╚ńĮ±Ż¼┴Ń╩│┘ÉĄ└Ą─ą┬┼f═µ╝ęęčĮøū▀ĄĮ┴╦Ī░ą┬┘ɳcĪ▒Ż¼į┌▀@ł÷╔·╦└▓®▐─ųąŻ¼ŲĘ┘|ĪóārĖ±ĪóŪ■Ą└╚į╩Ū║╦ą─▒╚Ų┤ŠSČ╚Ż¼ĻPµIį┌ė┌╚ń║╬Å─▀^═∙Ą─Ī░┼f─▄┴”Ī▒ųąŻ¼ķ_═ž│÷▀mæ¬ą┬ĖéĀÄĄ─Ī░ą┬ä▌─▄Ī▒ĪŻ

╩ūŽ╚Ż¼╗∙ė┌ŲĘŅÉäōą┬▀Mąą╣®æ¬µ£╣▄└ĒĪŻ─┐Ū░Ż¼┤¾▓┐Ęų┴Ń╩│═µ╝ęČ╝ęčĮøęŌūRĄĮ╣®æ¬µ£░č┐ž─▄┴”Ą─ųžę¬ąįŻ¼Ą½╚ń║╬į┌▀@ę╗╗∙ĄA╔Ž▀Mąą«aŲĘäōą┬Ż¼┤“įņūo│Ū║ėätĖ³×ķĻPµIĪŻ

Ė∙ō■ĪČ2025ųąć°ą▌ķe┴Ń╩│░ūŲżĢ°ĪĘöĄō■’@╩ŠŻ¼Ž¹┘Mš▀Ė³āAŽ“ė┌▀xō±Ą═╠ŪĪóĄ═¹}ĪóĄ═ų¼ĘŠĪóĖ▀╔┼╩│└wŠSĄ─┴Ń╩│Ż¼ą┬ųą╩ĮĪóĮĪ┐Ą╗»Īó┤·▓═╗»│╔×ķ┴╦┴Ń╩│Ž¹┘MĄ─ą┬┌ģä▌ĪŻ

▒╚╚ńąl²łį┌2014─ĻŠ═ķ_╩╝▓╝Šų─¦ė¾╦¼Ż¼▓ó╠ßŪ░▓╝ŠųėĪ─ß─¦ė¾įŁ┴Ž╝ė╣żśI䚯¼╚ńĮ±ŲõęčĮø│╔×ķąl²łĄ┌Č■éĆ─ĻõN╩█Ņ~10ā|Ą─┤¾å╬ŲĘŻ╗ßśī”ÜW├└╩ął÷čą░lĘõ├█Įµ─®╬Č└▒ŚlŻ¼─┐Ū░ąl²ł║Ż═ŌĀI╩šš╝▒╚╠ß╔²ų┴5%ĪŻ

Ųõ┤╬Ż¼╚½Ū■Ą└╚┌║Ž┼cł÷Š░äōą┬│╔×ķ▒ž╚╗▀xō±Ż¼┴Ń╩│ŲĘ┼Ųų«ķgĄ─║Ž┐v▀BÖMę▓īó│╔×ķą┬┌ģä▌ĪŻ▒╚╚ń╚²ų╗╦╔╩¾įńęč▀M±v┴Ń╩│║▄├”Īó┌wę╗°Q┴Ń╩│Ą╚┴┐ž£ŲĘ┼ŲķTĄĻŻ¼╚ńĮ±į┌╔╠│¼Īó▒Ń└¹ĄĻĪó┴┐ž£ĄĻĪó╔ńģ^ĄĻĄ╚ČÓł÷Š░īŹ¼FØB═Ė┬╩═╗ŲŲ35%ĪŻ

┴Ē═ŌŻ¼│²┴╦ŠĆ╔ŽŠĆŽ┬╚┌║Žų«═ŌŻ¼─┐Ū░┴Ń╩│ŲĘ┼Ųį┌ųąĄ═ŠĆ│Ū╩ąöUĄĻöĄęč├„’@Ė▀ė┌ųąĖ▀ŠĆ│Ū╩ąķ_ĄĻöĄŻ¼īŹ¼FŽ┬│┴║═Ė▀ŠĆ╩ął÷ļp▄ē▓ó▀MŻ¼ę▓īó│╔×ķŲ¾śI═┌Š“ą┬į÷┴┐Ą─ĻPµIĘĮŽ“Ż¼┴Ń╩│ŲĘ┼ŲĄ─Ū■Ą└ūāĖ’▀Ćį┌┬Ę╔ŽĪŻ

ūŅ║¾Ż¼─Ļ▌p╚║¾węč│╔×ķ┴Ń╩│╩ął÷Ą─║╦ą─Ž¹┘M┴”┴┐Ż¼╦¹éāĖ³ūĘŪ¾═©▀^Ž¹┘M½@Ą├ŪķŠw╣▓°QĪó╔ĒĘ▌šJ═¼┼cŠ½╔±ØMūŃŻ¼┴Ń╩│ŲĘ┼ŲąĶę¬ęįł÷Š░äōą┬ĪóĀIõNäōą┬×ķūź╩ųŻ¼═©▀^ŲĘ┼Ų╣╩╩┬┼c─Ļ▌p╚╦Į©┴ó╔ŅČ╚ŪķĖąµ£ĮėŻ¼▓┼─▄Š½£╩ØMūŃ╦³éāĄ─ŪķŠwārųĄąĶŪ¾ĪŻ

▒╚╚ńé„Įy┴Ń╩│ŲĘ┼Ų═·═·ĪóąņĖŻėøŻ¼Č╝ćLįć═©▀^┤“įņŲĘ┼ŲIPĪóč¹šł┤·čį╚╦ĘĮ╩ĮŻ¼ųžą┬╝ż╗ŅŲĘ┼Ų╗Ņ┴”Ż╗į┌▓ČūĮ¤ß³cĘĮŽ“Ż¼┴Ń╩│ŲĘ┼ŲĖ³╩Ūę╗éĆ▒╚ę╗éĆŪ┌┐ņŻ¼░³└©ąl²łĄ─Ī░└▒Śl╣ØĪ▒ĪóŪóŪóĄ─Ī░ÓŠ╣Žūė┤¾┘ÉĪ▒Ą╚ĪŻ

▀^╚źöĄ╩«─ĻŻ¼┴Ń╩│ąąśIĄ─ĖéĀÄÅ─╬┤═Żų╣Ż¼Ą½¼Fį┌Ą─æŠųęčĮø═Ļ╚½▓╗═¼┴╦Ż¼┴Ń╩│═µ╝ęų«ķgąĶę¬ķ_åóĖ³ČÓŠSČ╚Ą─ĖéĀÄŻ¼Å─«aŲĘ▒Š╔ĒĄ─▒╚Ų┤Ż¼═žš╣ų┴╔ŽŽ┬ė╬Ą─ą¦┬╩ĪóŪ■Ą└Īó▀\ĀIĄ╚ĘĮ├µĄ─▌^┴┐ĪŻ

¤ošō╩Ū╔ŅĖ¹ąąśIČÓ─ĻĄ─Ī░┼f═§š▀Ī▒Ż¼▀Ć╩Ūæ{ĮĶäōą┬┘ÉĄ└═╗ć·Ą─Ī░ą┬═§š▀Ī▒Ż¼Č╝ąĶį┌ą┬Ģr┤·Ą─└╦│▒ųąųžą┬Õ^Č©ūį╔ĒĄ─ārųĄČ©╬╗Ż¼Ę±ät«öąąśIĄ³┤·Ą─▄ć▌åØLØLŽ“Ū░Ż¼▓╗ąĪą─Š═Ģ■│╔×ķŽ┬ę╗▌åŽ┤┼Ų│÷ŠųĄ─ī”Ž¾ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį