ŲĄūĪ░Š®¢|ŽĄĪ▒╔Ž╩ą░µłD

üĒį┤/ārųĄąŪŪ“Planet

ū½╬─/Üw╚źüĒ

╔Ž╩ą│▒╗ž┼»Ż¼Š®¢|ę▓ę¬£Éę╗Ž┬¤ß¶[ĪŻ

└^Š®¢|╬’┴„Ī󊮢|ĮĪ┐ĄĪó▀_▀_Ęų▓╔Ž╩ą║¾Ż¼Š®¢|į┘┤╬īóŲņŽ┬Ą─Š®¢|«a(ch©Żn)░l(f©Ī)║═Š®¢|╣żśI(y©©)ā╔ĒŚśI(y©©)äš═Ļ│╔Ęų▓Ż¼▓ó═¼ĢrŽ“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°ĪŻ

╩┬īŹ╔ŽŻ¼╔Ž╩ąŲ¾śI(y©©)Ęų▓ūė╣½╦Š╔Ž╩ąĘŪ│Ż│ŻęŖŻ¼įńį┌2000─Ļ10į┬Ż¼═¼╚╩╠├Š═īóūė╣½╦Š═¼╚╩╠├┐Ų╝╝Ęų▓ų┴äō(chu©żng)śI(y©©)░Õ╔Ž╩ąŻ¼┤“ŲŲ┴╦Ęų▓╔Ž╩ą┴Ń╝oõøĪŻ

ļSų°║¾└m(x©┤)ć°ā╚(n©©i)Įø(j©®ng)Ø·Ą─╝ė╦┘░l(f©Ī)š╣ęį╝░║¾└m(x©┤)š■▓▀Č╦Ą─═Ļ╔ŲŻ¼ć°ā╚(n©©i)╔Ž╩ąŲ¾śI(y©©)Ęų▓╔Ž╩ąę▓ųØu│╔×ķ│ŻæB(t©żi)╗»ĪŻęįĘ┐Ąž«a(ch©Żn)ąąśI(y©©)×ķ└²Ż¼╗©śė─Ļ┐ž╣╔Īó▒╠╣ł@Īó╝čšūśI(y©©)Īó╚AØÖų├ĄžĪó╚f┐ŲĄ╚Ę┐Ų¾Äū║§Č╝▀xō±īóŲņŽ┬╦∙╣▄└ĒĄ─╬’śI(y©©)░ÕēK▀MąąĘų▓╔Ž╩ąĪŻ

─Ū├┤Ż¼ī”ė┌Š®¢|Č°čįŻ¼×ķ║╬▀xō±▀@éĆĢrķg³cĘų▓╔Ž╩ąŻ┐┤╦Ū░Ęų▓Ą─Äū╝ę╔Ž╣½╦ŠśI(y©©)┐ā▒Ē¼F(xi©żn)ėų╚ń║╬Ż┐ęį╩Ę×ķĶbŻ¼┐╔ęįų¬┼d╠µĪŻ╬ęéāŽŻ═¹ĮĶė╔┤╦Ū░ČÓéĆęčĘų▓ūė╣½╦ŠĄ─▒Ē¼F(xi©żn)Ż¼╩ß└Ē│÷Ī░Š®¢|ŽĄĪ▒╔Ž╩ąŲ¾śI(y©©)į┌┘Y▒Š╩ął÷Ą─╗∙▒Š▒PĪŻ

ę╗éĆTO BĄ─Ī░Š®¢|Ī▒

ū„×ķŠ®¢|╝»łFĄ─¬Ü┴óśI(y©©)䚯¼žōž¤▀\ĀI╣żśI(y©©)╣®æ¬µ£╝╝ąg┼cĘ■äšśI(y©©)䚥─Š®¢|╣żśI(y©©)Ų▓Įė┌2017─Ļ7į┬ĪŻ2018─ĻŻ¼ū„×ķŠ®¢|ę╗╝ēŲĘŅÉĄ─Š®¢|╣żśI(y©©)Ż¼▒╗Ę┼ų├Š®¢|╩ūĒō╚ļ┐┌Ą─╬╗ų├ĪŻ2020─Ļ5į┬Ż¼į┌═Ļ│╔ė╔GGV╝oį┤┘Y▒ŠĪó╝t╔╝ųąć°ĪóCPEį┤ĘÕĄ─2.3ā|├└į¬Ą─A▌å╚┌┘Y║¾Ż¼Š®¢|╣żśI(y©©)║¾└m(x©┤)ę▓ą╬│╔┴╦▌^×ķŪÕ╬·Ą─╔╠śI(y©©)─Żą═ĪŻ

łDį┤Ż║Š®¢|╣żśI(y©©)šą╣╔Ģ°

─┐Ū░Š®¢|╣żśI(y©©)Ą─╔╠śI(y©©)─Ż╩Į×ķŻ║ęįŠ®¢|╣żśI(y©©)Ą─öĄ(sh©┤)ūų╗»╣®æ¬µ£×ķ╗∙ĄAŻ¼═Ļ│╔╣żśI(y©©)ŲĘ╔ŽŽ┬ė╬╣®ąĶļpĘĮĄ─ėåå╬┬─╝sĪŻ║åå╬üĒšfŻ¼Š═╩ŪŠ®¢|╣żśI(y©©)×ķ╣®Įoé╚(c©©)║═ąĶŪ¾é╚(c©©)ā╔Č╦╠ß╣®▀BĮėĘ■䚯¼▀@ą®Ę■äš░³└©╔╠ŲĘś╦£╩╗»Īó┐ŲīWÄņ┤µ╣▄└ĒĪó▓╔┘ÅöĄ(sh©┤)ūų╗»Ą╚Ą╚ĪŻ

ōQŠõįÆšfŻ¼Š®¢|╣żśI(y©©)īŹät╩Ūū÷Ī░BČ╦śI(y©©)äšĪ▒Ą─Š®¢|ĪŻęįöĄ(sh©┤)ūų╣®æ¬µ£ā×(y©Łu)ä▌×ķę└═ąŻ¼ę▓ūīŠ®¢|╣żśI(y©©)Ą─ĀI╩š2020─Ļų┴2022─ĻĘųäeīŹ¼F(xi©żn)68ā|į¬Īó103.45ā|į¬Īó141.35ā|į¬ĪŻ

Ą½ĀI╩š┐ņ╦┘į÷ķLĄ─▒│║¾Ż¼Š®¢|╣żśI(y©©)Ą─└¹ØÖ▓ó▓╗║├┐┤ĪŻ═¼Ų┌Š®¢|╣żśI(y©©)╦∙ī”æ¬Ą─Üw─Ėā¶└¹ØÖĘųäe×ķ3.43ā|į¬Īó-12.34ā|į¬Īó-13.34ā|į¬ĪŻ░┤ššŠ®¢|╣żśI(y©©)šą╣╔Ģ°Ą─šfĘ©üĒ┐┤Ż¼╠ØōpöU┤¾Ą─įŁę“į┌ė┌▀@ę╗ĢrŲ┌╣½╦Š╩▄┐╔▐D(zhu©Żn)ōQā×(y©Łu)Ž╚╣╔╣½į╩ārųĄūāäėĄ─ė░Ēæ▌^┤¾Ż¼ŽÓĻPĮŅ~Ęųäe×ķ-6434.3╚fį¬Īó-9.18ā|į¬Īó-19.16ā|į¬ĪŻ

Å─╣½╦ŠĄ─š¹éĆĀI╩šĮY(ji©”)śŗüĒ┐┤Ż¼╔╠ŲĘõN╩█ę╗ų▒╩Ū╣½╦Š╩š╚ļĄ─┤¾Ņ^Ż¼į┌š¹éĆł¾ĖµŲ┌ā╚(n©©i)╦∙š╝ĄĮ▒╚└²ę╗ų▒ĘĆ(w©¦n)Č©į┌92%ū¾ėęĪŻĄ½å¢Ņ}╩ŪŻ¼▀@ĘNĀI╩šĘĮ╩Į▀^Č╔å╬ę╗Ż¼ę▓ūīŠ®¢|╣żśI(y©©)║¾└m(x©┤)░l(f©Ī)š╣│õØM┴╦╠½ČÓĄ─▓╗┤_Č©ĪŻ

łDį┤Ż║Š®¢|╣żśI(y©©)šą╣╔Ģ°

▀@ĘN▓╗┤_Č©ąįų„ę¬¾w¼F(xi©żn)į┌╚²éĆĘĮ├µŻ¼Ųõę╗Ż¼─┐Ū░öĄ(sh©┤)ūų╗»╣®æ¬µ£į┌ć°ā╚(n©©i)Ų¾śI(y©©)ųąĄ─ØB═ĖŲ½Ą═ĪŻęįöĄ(sh©┤)ūų╗»▓╔┘Å×ķ└²Ż¼ō■(j©┤)ĪČ2022öĄ(sh©┤)ūų╗»▓╔┘Å░l(f©Ī)š╣ł¾ĖµĪĘ’@╩ŠŻ¼«öŪ░ć°ā╚(n©©i)öĄ(sh©┤)ūų╗»▓╔┘ÅØB═Ė┬╩╝s×ķ7.5%ĪŻ

Å─╩┬ČÓ─ĻŲ¾śI(y©©)ū╔įā╣▄└ĒĄ─ÅłÄrĖµįV╬ęéāŻ¼ų«╦∙ęįĢ■│÷¼F(xi©żn)▀@ĘNŪķørŻ¼ŲõĖ∙▒ŠįŁę“▀Ć╩Ū║═Ž┬ė╬ąĶŪ¾Ą─Ęų╔óąįĪóČÓśėąįĪó╦ķŲ¼ąįėąĻPĪŻę╗░ŃČ°čįŻ¼ąĪą═╣żśI(y©©)Ų¾śI(y©©)į┌▓╔┘Å╔╠ŲĘĢrŻ¼ūŅĮKĄ─øQČ©ÖÓ╗∙▒ŠČ╝į┌╣½╦Š└Ž░Õ╩ųųąŻ¼╦¹éā═∙═∙Ģ■┐╝æ]ārĖ±Īó┘|(zh©¼)┴┐Īóī”ĘĮĄ─ėåå╬┬─╝s─▄┴”Ą╚ę“╦žĪŻĄ½║═ąĪą═Ų¾śI(y©©)▓╗═¼Ą─╩ŪŻ¼ųą┤¾ą═╣żśI(y©©)Ų¾śI(y©©)į┌╔╠ŲĘ▓╔┘ÅĢrŪķørĖ³×ķÅ═ļsĪŻ

▒╚╚ńšfŻ¼ć°ā╚(n©©i)─│╝ę┤¾ą═Ų¾śI(y©©)ąĶ▓╔┘ÅārųĄ1000╚fĄ──│ĒŚ╣żśI(y©©)ŲĘŻ¼×ķ▒ŻūC▓╔┘Å┴„│╠Ę¹║Ž╣½╦Šā╚(n©©i)▓┐īÅėŗę¬Ū¾Ż¼╦¹éāę╗░ŃĢ■ī”═Ō░l(f©Ī)▓╝╣½ĖµŻ¼åóäėšą═Čś╦┴„│╠Ż¼ų«║¾ę¬Ū¾Äū╝ę╣®æ¬ÅS╔╠▀Mąą▒╚ārŻ¼ŠC║ŽČÓĘĮę“╦žūŅĮKüĒ┤_Č©╣®æ¬╔╠ĪŻĄ½▓╗╣▄╩Ū──ĘNŅÉą═Ų¾śI(y©©)Ż¼Ų¾śI(y©©)į┌▓╔┘ÅĢrŻ¼║▄ČÓŪķørę▓Ģ■┐╝æ]ĄĮ║═╣®æ¬╔╠Ą─Ī░╚╦ŪķĪ▒ĻPŽĄĪŻ

╚ńÅłÄršfčįŻ¼╣╠╚╗öĄ(sh©┤)ūų╗»╣®æ¬µ£╩Ū╬┤üĒ▓╗┐╔─µĄ─░l(f©Ī)š╣┌ģä▌Ż¼Ą½į┌║▄ČÓ┤¾ųąą═Ų¾śI(y©©)Š∙ėąĘĆ(w©¦n)Č©╣®æ¬▓╔┘Å┴„│╠¾wŽĄŻ¼Š®¢|╣żśI(y©©)▓╗āHāHį┌ārĖ±ø]ėąā×(y©Łu)ä▌Ż¼▓óŪęę▓║▄ļyĖ─ūā¼F(xi©żn)ėąŲ¾śI(y©©)Ą─▓╔┘Å┴„│╠ĪŻ

ŲõČ■Ż¼Š®¢|╣żśI(y©©)╚ń║╬▒ŻšŽ╣®ąĶļpĘĮį┌ŲĮ┼_╔Ž═Ļ│╔Į╗ęūŻ¼Č°▓╗╩Ū├ōļxŲĮ┼_╦ĮŽ┬Į╗ęūŻ┐ļm╚╗░┤ššŠ®¢|╣żśI(y©©)šą╣╔Ģ°Ą─šfĘ©üĒ┐┤Ż¼╣½╦Š═©▀^█`ąąĖ’├³ąįĄ─Īó╚½µ£┬ĘĄ─╣żśI(y©©)╣®æ¬µ£öĄ(sh©┤)ūų╗»Ż¼Ä═ų·┐═æ¶īŹ¼F(xi©żn)▒Ż╣®ĪóĮĄ▒Šęį╝░į÷ą¦ĪŻĄ½╠╣░ūüĒšfŻ¼ė┌Ž┬ė╬┐═æ¶Č°čįŻ¼ėąĢr╚źŲĮ┼_╗»│╔▒ŠĖ³Ą═ĪŻ

üĒūį░▓╗š╩ĪĖĘĻ¢╩ą─│╝ęčbą▐╣½╦ŠĄ─└Ž░Õ┴ųūėĻ¢ĖµįV╬ęéāŻ¼ę“śI(y©©)äšąĶ꬯¼«öĢrūį╝║įŁ▒ŠėŗäØį┌Š®¢|╣żśI(y©©)╔Ž▓╔┘ÅārĖ±300╚fĄ─žø╬’ĪŻĄ½į┌Š®¢|╣żśI(y©©)╔Ž┐┤ĄĮėąÅS╝ęą┼Žó║¾Ż¼ūį╝║╗“║═┐═Ę■Į╗šä▀^│╠ųą┴¶Ž┬┬ō(li©ón)ŽĄĘĮ╩ĮŻ¼╗“ų▒Įėį┌×gė[Ų„ųą╦č╦„ÅS╝ęĄ─┬ō(li©ón)ŽĄĘĮ╩ĮŻ¼ų▒Įė║═ÅS╝ęī”ĮėĪŻį┌║═ÅS╝ęĮø(j©®ng)▀^Äū▌åārĖ±šä┼ą║¾Ż¼ūŅĮKārĖ±ę▓▒╗ē║ĄĮ║▄Ą═Ż¼Ū░Ū░║¾║¾Ä═ų·ūį╝║╣Ø(ji©”)╩Ī┴╦Č■╚²╩«╚fĪŻ

╩┬īŹ╔ŽŻ¼┴ųūėĻ¢Ą─▀@ĘNĪ░╚źŲĮ┼_╗»Ī▒Ą─ū÷Ę©š²╩Ūć°ā╚(n©©i)║▄ČÓŲ¾śI(y©©)į┌▓╔┘ÅĢrĄ─▀xō±ĪŻ«ö╣®ąĶļpĘĮ─▄├ōļxŲĮ┼_═Ļ│╔ŠĆŽ┬Į╗ęūŻ¼▀@Š═ęŌ╬Čų°Š®¢|╣żśI(y©©)ūā│╔┴╦×ķ╔Žė╬Ų¾śI(y©©)Ą─ę²┴„ŲĮ┼_ĪŻĄ½å¢Ņ}╩ŪŻ¼▀@ĘNę²┴„ę▓¤oĘ©ĮoŠ®¢|╣żśI(y©©)ĦüĒ┐╔ė^Ą─┴„┴┐╩š╚ļŻ¼Č°Ūꊮ¢|╣żśI(y©©)ę▓¤oĘ©┼ąöÓ│÷╣®ąĶļpĘĮęčĮø(j©®ng)═Ļ│╔ŠĆŽ┬Į╗ęūĪŻ

łDį┤Ż║Š®¢|╣żśI(y©©)šą╣╔Ģ°

Ųõ╚²Ż¼Š®¢|╣żśI(y©©)Ą─õN╩█╩š╚ļīŹät╩ŪŠ®¢|╣żśI(y©©)šę╔Žė╬╣®æ¬╔╠▓╔┘Å║¾Ż¼ŲĮ┼_Č■┤╬╝ėār╠ß╣®ĮoŽ┬ė╬┐═æ¶Ż¼Ą½▀@└’Š═Ā┐│ČĄĮę╗éĆŠ®¢|╣żśI(y©©)║═ÅS╝ęĄ─ārĖ±▓®▐─å¢Ņ}ĪŻ

ę╗ĘĮ├µŻ¼Š®¢|╣żśI(y©©)¤oĘ©Ž±Š®¢|─Ūśėę└┐┐ŲĮ┼_ča┘N└ŁäėśI(y©©)┐āį÷ķLŻ¼ę“×ķ┤¾ū┌╣żśI(y©©)ŲĘĄ─▓╔┘ÅārĖ±Äū║§═Ė├„Ż¼▓óø]ėą▀^ČÓĄ─ūī└¹┐šķgĪŻ┴Ēę╗ĘĮ├µŻ¼«öÅS╔╠╔Žė╬įŁ▓─┴ŽārĖ±╔ŽØqĢrŻ¼▀@ą®│╔▒Šē║┴”▒ž╚╗Ģ■▐D(zhu©Żn)╝▐ĮoŠ®¢|╣żśI(y©©)ĪŻį┌╔╠ŲĘĖ▀Č╚═¼┘|(zh©¼)╗»Ż¼õN╩█Ū■Ą└ČÓį¬╗»Ą─Į±╠ņŻ¼╚▒╔┘ūhārÖÓĄ─Š®¢|╣żśI(y©©)║▄ļy╬³ę²┐═涎┬å╬ĪŻ

Š®¢|×ķ║╬│┴├įĘų▓╔Ž╩ąŻ┐

└Ēšō╔ŽüĒšfŻ¼╔Ž╩ąŲ¾śI(y©©)Ęų▓ūė╣½╦Š╔Ž╩ąĄ──┐Ą─╩Ū×ķ┴╦Ė─╔Ų╣½╦ŠĄ─ų╬└ĒĮY(ji©”)śŗŻ¼╗“╩ŪīóŲõ╦¹śI(y©©)äšäāļx│÷╚źęįį÷ÅŖśI(y©©)䚥─ūįų„ąįŻ¼▀MČ°Ä═ų·╔Ž╩ą╣½╦Š═Ųąą║╦ą─╗»æ(zh©żn)┬įĪŻ

ęįŠ®¢|╬’┴„×ķ└²Ż¼┤╦Ū░▀@ĒŚśI(y©©)äšę╗ų▒▒╗░³║¼į┌Š®¢|Ą─╝▄śŗųąŻ¼Ą½ūįĮ©╬’┴„▒Š╔ĒŠ═ęŌ╬Čų°Ū░Ų┌Ė„ĒŚ│╔▒ŠŽÓī”▌^Ė▀Ż¼▀@ę▓ūīŠ®¢|╬’┴„į┌2018─ĻĄĮ2020─Ļ╠ØōpŅ~Ęųäe×ķ22.34ā|į¬Īó41.34ā|į¬║═158.42ā|į¬Ż¼╝┤▒ŃĄĮ┴╦2021─Ļ╔Ž╩ąŻ¼Š®¢|╬’┴„ę└╚╗ā¶╠Øōp156.61ā|į¬ĪŻ

Ą½ąĶę¬ųĖ│÷Ą─╩ŪŻ¼Š®¢|╬’┴„ū„×ķ─┐Ū░ć°ā╚(n©©i)ęÄ(gu©®)─ŻĄ┌ę╗Ą─ę╗¾w╗»╣®æ¬µ£Ę■äš╔╠Ż¼ūį2017─Ļķ_╩╝Ž“ć°ā╚(n©©i)═Ō┐═æ¶═Ų│÷╣®æ¬µ£ĮŌøQĘĮ░Ė║═╬’┴„Ę■䚯¼ŲõśI(y©©)äšĖ▓╔w┴╦é}┼õĪó╬’┴„╦┘▀\▌öĪó┤¾╝■╬’┴„Īó└õµ£╬’┴„Īó┐ńŠ│▀\▌öśI(y©©)䚥╚ĘČ«ĀĪŻ

ę“┤╦Ż¼Š®¢|▀xō±ī󊮢|╬’┴„äāļx│÷╚źŻ¼ę╗ĘĮ├µ┐╔ęį▒▄├ŌŲõ│ų└m(x©┤)╠Øōp═Ž└█Š®¢|╝»łFĄ─╣╔ārŻ¼┴Ēę╗ĘĮ├µę▓┐╔ęįÄ═ų·═Č┘Yš▀£╩┤_┼ąöÓŠ®¢|╬’┴„Ą─╩ął÷ārųĄĪŻ

Ą½Å─▒Š┘|(zh©¼)╔ŽüĒ┐┤Ż¼ć°ā╚(n©©i)╔Ž╩ąŲ¾śI(y©©)Ęų▓╔Ž╩ą▀Ć╩Ū×ķ─╝╝»Ė³ČÓĄ─┘YĮŻ¼ĮŌøQ╔Ž╩ąŲ¾śI(y©©)¼F(xi©żn)Į┴„Č╠Ų┌å¢Ņ}ĪŻ─┐Ū░ć°ā╚(n©©i)╣½╦Šę╗░Ń▓╔ė├é∙äšąį╚┌┘Y║═ÖÓ굹į╚┌┘Yā╔ĘN╚┌┘YĘĮ╩Į½@╚ĪŲ¾śI(y©©)Įø(j©®ng)ĀIąĶꬥ─┘YĮŻ¼▀@└’Ą─ÖÓ굹į╚┌┘YŠ═╩Ū╔Ž╩ąĪŻ

Ą½ė╔ė┌Ų¾śI(y©©)╔Ž╩ąśI(y©©)┐āąĶ▀_ĄĮę╗Č©Śl╝■Ż¼▓óŪę╔Ž╩ą╣½╦Š▀Mąąį┘╚┌┘YļyČ╚Ų½┤¾ĪŻę“┤╦Ż¼ĮĶų·Ęų▓╔Ž╩ą½@╚Ī╚┌┘Y┘YĮŻ¼ų«║¾į┘└¹ė├▀@ą®╚┌┘Y┘YĮĖ─╔Ųš¹éĆ┐é╣½╦ŠĄ─Įø(j©®ng)ĀIĀŅørŻ¼ęį▀_ĄĮØMūŃŲ¾śI(y©©)╚┌┘YąĶꬥ──┐Ą─ĪŻ

ė┌Š®¢|Č°čįŻ¼ęÓ╩Ū═¼└ĒĪŻÅ─Š®¢|ūŅĮ³Äū─ĻĄ─žöł¾üĒ┐┤Ż¼ĀIśI(y©©)│╔▒ŠęčĮø(j©®ng)Å─2018─ĻĄ─3960.66ā|į¬╔ŽØqĄĮ2022─ĻĄ─8991.63ā|į¬ĪŻė╚Ųõ╩Ū2019─ĻĄĮ2021─ĻŲ┌ķgŻ¼Ė³╩Ūęį├┐─Ļ2000ČÓā|į¬Ą─╦┘Č╚į┌╔ŽØqĪŻ

│╔▒Š╔ŽØq╝ė╔ŽļŖ╔╠┘ÉĄ└ĖéĀÄ╝ż┴ęŻ¼ūīŠ®¢|╝▒ąĶ┘YĮüĒ╝ė╣╠ūį╝║Ą─ūo│Ū║ėĪŻ2020─ĻŻ¼▀_▀_╝»łFĪ󊮢|ĮĪ┐ĄŽ╚║¾╔Ž╩ąŻ¼Š®¢|╬’┴„┤╬─Ļ▒╗Ęų▓╔Ž╩ąŻ¼▀@ę╗ŽĄ┴ąäėū„Ä═ų·Š®¢|╝»łF½@Ą├┴╦┤¾┴┐¼F(xi©żn)Į┴„ĪŻ

łDį┤Ż║Š®¢|žöł¾

Č°Å─Į±─ĻüĒ┐┤Ż¼ęį╠įīÜ×ķ┤·▒ĒĄ─ļŖ╔╠Š▐Ņ^į┘┤╬░l(f©Ī)ŲĪ░ārĖ±æ(zh©żn)Ī▒Ż¼┤¾╝ęČ╝į┌ūĘŪ¾╚½ŠW(w©Żng)ūŅĄ═ārĢrŻ¼Š®¢|▓╗Ą├▓╗ķ_╩╝╗©ÕXča┘NĪŻęįŠ®¢|3į┬Ę▌═Ų│÷Ą─░┘ā|ča┘N×ķ└²Ż¼šŃ╔╠ūC╚»Š═į°ųĖ│÷▀^Ż¼ŅÉ╦Ųė┌Š®¢|Ą─░┘ā|ča┘NŻ¼Č╠Ų┌īó╝ė┤¾õN╩█┘Mė├Ą─═Č╚ļŻ¼├½└¹┬╩ęÓ╩▄ė░ĒæŻ¼└¹ØÖČ╦│ąē║ĪŻķLŲ┌ė╔ė┌ŽÓī”Ė³Ė▀Ą─│╔▒ŠŻ¼ė»└¹─▄┴”├„’@╩▄ōpŻ¼Ė▀ÅŖČ╚ča┘Nļy│ų└m(x©┤)ĪŻ

ę“┤╦Ż¼▓╗öÓĄ─Ęų▓╔Ž╩ą─╝╝»Ė³ČÓĄ─┘YĮį┌─│ĘNęŌ┴x╔Ž│╔×ķ┴╦Š®¢|Ą─Ī░Š╚├³ĄŠ▓▌Ī▒ĪŻ

Ī░Š®¢|ŽĄĪ▒╔Ž╩ą╣½╦Š│╔ķL╚ń║╬Ż┐

×ķ╚½├µįu╣└Š®¢|ŽĄ╔Ž╩ą╣½╦ŠĄ─│╔ķLąįŻ¼╬ęéāīó▀_▀_Ī󊮢|ĮĪ┐ĄĪ󊮢|╬’┴„╔Ž╩ąŪ░║¾Ą─śI(y©©)┐ā▀Mąąī”▒╚Ż¼ļm╚╗╚²╝ęŲ¾śI(y©©)śI(y©©)┐āŠ∙īŹ¼F(xi©żn)┴╦š²Ž“į÷ķLŻ¼Ą½Š®¢|ĮĪ┐ĄĄ─į÷╦┘ūŅ┐ņŻ¼Š®¢|╬’┴„š¹¾w▒Ē¼F(xi©żn)ŽÓī”ŲĮĘĆ(w©¦n)Ż¼▀_▀_śI(y©©)┐āš¹¾wśI(y©©)┐ā▓©äėąį▌^┤¾ĪŻ

łDį┤Ż║Ė„╣½╦Šžöł¾

Č°Å─ī”─Ė╣½╦ŠŠ®¢|Ą─śI(y©©)┐āĖ─╔ŲŪķørüĒ┐┤Ż¼Š®¢|ĮĪ┐ĄĪ󊮢|╬’┴„žĢ½I▌^┤¾ĪŻĮĶų·Š®¢|ĮĪ┐Ą╔Ž╩ąśI(y©©)┐āĄ─į÷ķLŻ¼ėąą¦į÷ÅŖ┴╦─Ė╣½╦ŠĄ─░l(f©Ī)š╣─▄┴”Ż¼Č°┐é┘Y«a(ch©Żn)į÷ķL┬╩Ą─╠ßĖ▀ę▓×ķŠ®¢|╝»łFĄ─▀Mę╗▓Į═Č┘Y░l(f©Ī)š╣╠ß╣®┴╦║▄┤¾┐šķgĪŻŠ®¢|╬’┴„╔Ž╩ąŻ¼ę▓į┌ę╗Č©│╠Č╚╔Žį÷╝ė┴╦Š®¢|Ą─¼F(xi©żn)Į║═Ą╚ār╬’ĪŻ

łDį┤Ż║Š®¢|žöł¾

Å─Š▀¾w╣½╦ŠüĒ┐┤Ż¼Š®¢|ĮĪ┐Ą▒Ē¼F(xi©żn)ŽÓī”ĘĆ(w©¦n)Č©ĪŻĄ├ęµė┌ę▀ŪķŲ┌ķgŽ¹┘Mš▀ī”ßt(y©®)»¤╬’┘Y║═╦ÄŲĘĄ─ąĶŪ¾į÷╝ėŻ¼▀^╚źÄū─ĻŠ®¢|ĮĪ┐Ąš¹¾wśI(y©©)┐ā▒Ē¼F(xi©żn)ā×(y©Łu)«ÉĪŻī󊮢|ĮĪ┐Ą║══¼ąąśI(y©©)Ą─ŲĮ░▓║├ßt(y©®)╔·Īó░ó└’ĮĪ┐ĄśI(y©©)┐ā▀Mąąī”▒╚║¾┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼2020─Ļ╚²╝ę╗ź┬ō(li©ón)ŠW(w©Żng)ßt(y©®)╦ÄŲĮ┼_śI(y©©)┐āŠ∙│÷¼F(xi©żn)▓╗═¼│╠Č╚į÷ķLŻ¼Ą½┤╦║¾░ó└’ĮĪ┐ĄĪóŲĮ░▓║├ßt(y©®)╔·į÷╦┘ęč│÷¼F(xi©żn)├„’@╗ž┬õŻ¼Ą½Š®¢|ĮĪ┐ĄĄ─śI(y©©)┐āį÷╦┘š¹¾wŽÓī”ĘĆ(w©¦n)Č©ĪŻ

łDį┤Ż║Ė„╣½╦Šžöł¾

ōQŠõįÆšfŻ¼Š®¢|ĮĪ┐Ąäāļx║¾Ż¼š¹¾w░l(f©Ī)š╣│╩¼F(xi©żn)Ž“╔Žä▌Ņ^Ż¼▀@³cÅ─Č■╝ē╩ął÷╔ŽŠ®¢|ĮĪ┐ĄĄ─╣╔ārę▓─▄┐┤│÷ę╗Č■ĪŻūįŠ®¢|ĮĪ┐Ą╔Ž╩ą║¾Ż¼Ųõ╣╔ārį°ę╗Č╚═╗ŲŲ90.75├└į¬/╣╔Ą─Üv╩ĘĖ▀╬╗Ż¼ļm╚╗┤╦║¾Š®¢|ĮĪ┐ĄĄ─╣╔ārėą╦∙╗ž┬õŻ¼Ą½║═╔Ž╩ą│§Ų┌Ą─╣╔ārŽÓ▒╚Ż¼š¹¾w╚įęį╔ŽØq×ķų„ĪŻ

łDį┤Ż║č®Ū“

▀_▀_Ą─╣╔ār▒Ē¼F(xi©żn)Š═ø]▀@├┤ā×(y©Łu)ąŃŻ¼ūį2020─Ļ11į┬▀_ĄĮÜv╩ĘĖ▀╬╗║¾Ż¼┤╦║¾▀_▀_╣╔ār▓╗öÓŽ┬ĮĄŻ¼╔§ų┴į┌2022─Ļ╚½─ĻĄ─╣╔ārę╗ų▒Ą═ė┌┤╦Ū░Ą─░l(f©Ī)ąąārĪŻ

łDį┤Ż║č®Ū“

╚ń╣¹šf▀_▀_╣╔ār▀Ćį°ėŁüĒČ╠Ģ║╔ŽØqĄ─įÆŻ¼─ŪŠ®¢|╬’┴„Š═╩Ūūį╔Ž╩ąęįüĒę╗┬Ę┐±Ą°ĪŻ╚ńĮ±Š®¢|╬’┴„Ą─╣╔ārų╗ėą13Ė█į¬/╣╔Ż¼╚¶╩Ū║═┤╦Ū░48Ė█į¬/╣╔Ą─╣╔ārŽÓ▒╚Ż¼š¹¾wĄ°Ę∙▒╚└²ęčĮėĮ³73%ĪŻ

łDį┤Ż║č®Ū“

×ķ║╬═¼ī┘Š®¢|ŽĄŻ¼Ą½╩Ū╣╔ārĘ┤æ¬Ą─▓ŅŠÓĢ■ėą╚ń┤╦Š▐┤¾Ż┐ŲõĖ∙į┤į┌ė┌▀@ą®śI(y©©)äš╩Ūʱ─▄═Ļ╚½├ōļx─Ė╣½╦ŠŠ®¢|¬Ü┴ó▀\ĀIĪŻ

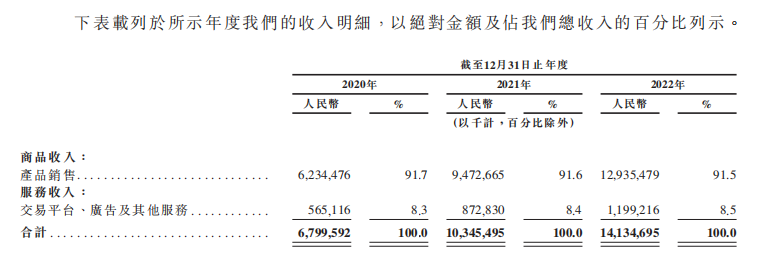

ō■(j©┤)Š®¢|╬’┴„šą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)Ż¼Ųõį┌2017─ĻĄĮ20220─Ļ╣½╦ŠĀI╩šĘųäe×ķ380ā|į¬Īó500ā|į¬Īó730ā|į¬Ż¼═¼Ų┌ė╔Š®¢|╦∙žĢ½IĄ─╩š╚ļš╝Š®¢|ĀI╩šätĘųäe×ķ70%Īó62%Īó53%ĪŻ

▒Ē├µ╔Ž▀@ę╗▒╚└²ų─ĻĮĄĄ═Ż¼Ą½ā╚(n©©i)▓┐Į╗ęūĄ─ĮŅ~ģsīŹätį┌╔ŽØqĪŻęį2019─Ļ×ķ└²Ż¼Š®¢|╬’┴„ĀIśI(y©©)╩š╚ļį÷╝ė119.7ā|į¬Ż¼Ą½ė╔─Ė╣½╦ŠŠ®¢|╦∙žĢ½IĄ─ĀI╩š┘~┐ŅģsĖ▀▀_105.1ā|į¬Ż¼š╝ō■(j©┤)┴╦Š®¢|╬’┴„┐é╣▓ĀIśI(y©©)╩š╚ļį÷╝ėŅ~Ą─88%ĪŻę▓Š═╩ŪšfŻ¼į┌2019─ĻŠ®¢|╬’┴„┐ņ╦┘į÷ķLĄ─▒│║¾Ż¼╝sėą90%Ą─╩š╚ļüĒį┤╚½▓┐╩Ūė╔─Ė╣½╦ŠŠ®¢|╦∙žĢ½IĪŻ

▀@ĘNŪķørę▓│÷¼F(xi©żn)į┌▀_▀_╔Ē╔ŽŻ¼ęį╚ź─Ļ╦─╝ŠČ╚▀_▀_žöł¾×ķ└²Ż¼įō╝ŠČ╚▀_▀_┐éĀI╩š×ķ26.8ā|į¬Ż¼▀@Ųõųą▀_▀_┐ņ╦═ŲĮ┼_║═Š®¢|ĄĮ╝ęŲĮ┼_ĀI╩šĘųäe×ķ8.8ā|į¬║═18.0ā|į¬Ż¼š╝▒╚Ęųäe×ķ32.8%║═67.2%ĪŻę▓Š═╩ŪšfŻ¼▀_▀_ŲĮ┼_ĮėĮ³70%Ą─ėåå╬╚½▓┐üĒūį─Ė╣½╦ŠŠ®¢|ĪŻ

Č°ī”ė┌Š®¢|ĮĪ┐ĄČ°čįŻ¼Ųõ║═Š®¢|ų«ķgĮ©┴óėą├„┤_Ą─Įø(j©®ng)ĀIųĖę²║═╣▄└Ē¾wŽĄ,╩╣Ą├į┌╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_╔ŽĄ─Ą┌╚²ĘĮ╔╠æ¶āHų╗┐╔ęįĄŪėøę╗ŅÉų„ĀIĄ─╔╠ŲĘ,═¼Ģr▀Ć▒ŻūCŠ®¢|╝»łF║═Š®¢|ĮĪ┐Ąā╔╣½╦Šā╚(n©©i)▓┐ų«ķgĄ─Ą┌╚²ĘĮ╔╠æ¶ĄŪėø▓óø]ėą┤µį┌Į╗▓µĄ─¼F(xi©żn)Ž¾ĪŻōQŠõįÆšfŻ¼Š®¢|ĮĪ┐Ą║═─Ė╣½╦ŠŠ®¢|ų«ķgĄ─ĻP┬ō(li©ón)Į╗ęū▓ó▓╗─Ū├┤Šo├▄Ż¼▀@į┌▒ŻūCŠ®¢|ĮĪ┐Ąūį╔ĒśI(y©©)䚬Ü┴óąįĄ─═¼ĢrŻ¼ėųų·═Ų┴╦Š®¢|ĮĪ┐ĄĄ─░l(f©Ī)š╣ĪŻ

╗žÜwĄĮŠ®¢|╣żśI(y©©)╔Ē╔ŽŻ¼2020─Ļų┴2022─ĻŻ¼Š®¢|╝»łFŽ“Š®¢|╣żśI(y©©)┐═æ¶õN╩█Ą─╣żśI(y©©)ŲĘĮŅ~Ęųäe×ķ56.12ā|į¬Īó85.3ā|į¬Īó121.16ā|į¬Ż¼═¼Ų┌╦∙š╝Š®¢|╣żśI(y©©)Ą─Į╗ęūŅ~Ęųäe×ķ83%Īó82%Īó86%ĪŻ

═¼ĢrŻ¼Š®¢|╣żśI(y©©)šą╣╔Ģ°ųąę▓╠ߥĮŻ¼╣½╦ŠĮĶų·Š®¢|╬’┴„üĒ═Ļ│╔ėåå╬Į╗ęūŻ¼▀MČ°ūŅ┤¾Ž▐Č╚Ą─£p╔┘┘YĮ═Č╚ļĪŻę▓Š═╩ŪšfŻ¼Š®¢|╣żśI(y©©)═¼Ģrę└┘抮¢|║═Š®¢|╬’┴„ĪŻ

═¼Ģrī”─Ė╣½╦Š║═─Ė╣½╦ŠŲņŽ┬Ą─ūė╣½╦Šę└┘ćŻ¼▀@▓╗├Ōūī═Č┘Yš▀ķ_╩╝ō·ą─Š®¢|╣żśI(y©©)į┌ļxķ_Ī░Š®¢|┤¾╝ę═źĪ▒║¾Ą─Ī░¬Ü┴ó╔·┤µ─▄┴”Ī▒ĪŻ

Å─╔Ž╩÷Š®¢|ŽĄ╔Ž╩ą╣½╦ŠĄ─▒Ē¼F(xi©żn)üĒ┐┤š¹¾w▓ŅÅŖ╚╦ęŌŻ¼▀@ę▓Å─é╚(c©©)├µšf├„Ż¼Ęų▓╔Ž╩ąę╗Č©ę¬▒ŻšŽūė╣½╦ŠĄ─śI(y©©)äšūį╔ĒŠ▀ėą║▄Ė▀Ą─¬Ü┴óąįęį╝░│╔ķLąįĪŻĘ±ätŻ¼╝┤╩╣╣½╦Š╔Ž╩ąŻ¼ę▓║▄ļy▒ŻūC▀@ą®╣½╦ŠČ╝─▄½@Ą├═Č┘Yš▀Ą─šJ┐╔ĪŻ

*▒Š╬─╗∙ė┌╣½ķ_┘Y┴Žū½īæŻ¼āHū„×ķą┼ŽóĮ╗┴„ų«ė├Ż¼▓╗śŗ│╔╚╬║╬═Č┘YĮ©ūh

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║