ø÷Ą¶Ą─ūį¤ß╗ÕüŻ¼ų╗╩Ż│÷║Żę╗Śl┬ĘŻ┐

üĒį┤/▓═’ŗ└Ž░Õā╚(n©©i)ģó

ū„š▀/ū┌┘ć°Ö

01

ūį¤ß╦┘╩│Ż¼Ž©╗Ż┐

Ī░▀^═∙śI(y©©)┐ā▓╗ŅA(y©┤)╩ŠŲõ╬┤üĒ▒Ē¼F(xi©żn)ĪŻĪ▒

▀@ŠõįÆė├üĒą╬╚▌ūį¤ß╗ÕüŻ¼į┘║Ž▀m▓╗▀^ĪŻ

ūį¤ß╩│ŲĘį┌ą┬╣┌ę▀ŪķŲ┌ķgėŁüĒĖ▀╣ŌŻ¼į┌Šė╝ęĢr(sh©¬)ķgĄ─į÷╝ė║═Ž¹┘M(f©©i)ł÷Š░Ą─Ž▐ųŲŽ┬Ż¼▀@ĘN╝ė╦«╝┤¤ßĄ─Ī░▌p╔▌┐ņ▓═Ī▒Ż¼═©▀^ų▒▓źÄ¦žøĄ╚ĘĮ╩Į½@Ą├┴╦┤¾┴┐╚╦ÜŌ║═õN┴┐ĪŻ

─│ū╔įāÖC(j©®)śŗ(g©░u)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļųąć°ūį¤ß╗Õü╩ął÷ęÄ(gu©®)─Ż×ķ103.7ā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)2023─Ļųąć°ūį¤ß╗Õü╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ148.9ā|į¬ĪŻ

Ą½╚ńĮ±Ż¼▀@éĆ(g©©)░┘ā|┘ÉĄ└Ž©╗┴╦Ż¼ä▌─▄│ų└m(x©┤)Ž┬ĮĄĪŻ

üĒūįĮń├µą┬┬äĄ─ł¾(b©żo)Ą└Ż¼į°┴„ąąĄ─ūį¤ßŅÉ╦┘╩│š²▓╗öÓ▀\(y©┤n)═∙║├╠ž┘uĄ╚š█┐█┴Ń╩█ĄĻ└’Ż¼ĮĄār(ji©ż)╠Ä└ĒĪŻ▒╚╚ń7.7Ą──│ŲĘ┼Ų╣Ū£½Ę█Īó10.9į¬Ą──│ŲĘ┼Ųūį¤ß╗Õü┬ķ└▒ĀCĪó║═19.9Ą──│ŲĘ┼Ųūįų¾╗ÕüĪŻ

į┌š█┐█ĄĻ┼RŲ┌╩│ŲĘĄĻųąŻ¼│÷¼F(xi©żn)┤¾┴┐ūį¤ß╗ÕüŲĘ┼ŲŻ¼╔ąŪę┐╔ęį└ĒĮŌ×ķĘųõN╔╠ĖZžøĪóÄņ┤µĪŻĄ½į┌│ŻęÄ(gu©®)Ą─╔╠│¼Ū■Ą└Ż¼╔·«a(ch©Żn)╚šŲ┌║▄ą┬Ą─╔╠ŲĘ╔Ž╝▄Ą┌ę╗╠ņę▓╝ė╚ļ┤¾┤┘ĪŻ╔§ų┴į┌ļŖ╔╠ŲĮ┼_(t©ói)Ż¼▀Ć╬┤ĄĮ618Ż¼─│Ņ^▓┐Ą─ą▌ķe┴Ń╩│ŲĘ┼ŲĄ─╦ž╩│ūį¤ß╗ÕüŲņ┼ץĻĄ─ār(ji©ż)Ė±Š═ęčĮø(j©®ng)Ž┬ÜóĄĮ9.9į¬ĪŻ

┐╔─▄╬©ę╗─▄ē“Ī░š²ār(ji©ż)Ī▒┘u│÷ūį¤ß╗ÕüĄ─┴Ń╩█Ū■Ą└Ż¼ų╗ėą▒Ń└¹ĄĻ┴╦ĪŻ╚ń╣¹ąąśI(y©©)šµĄ─ęčĮø(j©®ng)Ī░ē║žø▒¼é}Ī▒ĄĮśOų┬Ż¼Ī░ār(ji©ż)▒P┘u┤®Ī▒║¾Ż¼ų╗╩Ż╦└┬Ęę╗ŚlĪŻ

02

öĄ(sh©┤)ō■(j©┤)į§├┤šfŻ┐

ę╗ą®ĻP(gu©Īn)µIöĄ(sh©┤)ō■(j©┤)Ż¼ę▓’@╩Š│÷┘ÉĄ└Ą─ĮĄ£ž┌ģä▌ĪŻ

░óīÆ╩│ŲĘĄ─šą╣╔Ģ°ųąŻ¼╣½╦Šūį¤ß╩│ŲĘŲĘŅÉ╩š╚ļ2020─Ļ×ķ8115╚fį¬Ż¼2021─Ļ╗¼┬õĄĮ1411╚fį¬Ż¼2022─Ļ╔Ž░ļ─ĻŲĘŅÉ╩š╚ļāHėą254╚fį¬ĪŻ

ūįÓ╦ÕüĄ─║╦ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ūįÓ╦Õü2021─Ļ?du©¼)IśI(y©©)╩š╚ļ×ķ9.92ā|į¬Ż¼2022─Ļ?du©¼)IśI(y©©)╩š╚ļ×ķ8.2ā|į¬Ż¼╩š╚ļŽ┬╗¼Į³20%ĪŻ

ŅU║Żć°ļHĄ─žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼ŲõĘĮ▒Ń╦┘╩│«a(ch©Żn)ŲĘ2020-2022─Ļ«a(ch©Żn)ŲĘõN┴┐×ķ15.4ā|Īó17.3ā|Ż¼18.7ā|Ż¼ļm╚įŠS│ųį÷ķLŻ¼Ą½į÷ķL┬╩ęčĮø(j©®ng)Ž┬╗¼ų┴9.8%ĪŻ

Ė³įńų«Ū░Ą─╠ņžł░±å╬Ż¼╚ź─Ļ╠ņžłļp11╝Zė═╦┘╩│║═ą▌ķe┴Ń╩│ĄĻõüõN╩█æ(zh©żn)ł¾(b©żo)ųąŻ¼TOP20ųąø]ėąūį¤ß╩│ŲĘĪŻ▀@Ę▌░±å╬╩ŪĖ∙ō■(j©┤)ļp11ĄĻõü└█ėŗ(j©¼)GMV┼┼├¹Ą─Ż¼└’├µģs│÷¼F(xi©żn)┴╦ąĶę¬ūįų¾Ą─ęŌ├µĪó┬▌╬ćĘ█Ą╚«a(ch©Żn)ŲĘĪŻ

į┌Ž¹┘M(f©©i)š▀▓╗É█┬▌╬ćĘ█Ą─═¼Ģr(sh©¬)Ż¼ę╗ą®╚ļŠųĄ─ŲĘ┼Ųę▓ķ_╩╝│Ę═╦ĪŻ

2021─ĻŻ¼Õü╚”░l(f©Ī)┴”ŲņŽ┬ĘĮ▒Ń╦┘╩│ŲĘ┼ŲĪ░║®║®Ī▒Ż¼«a(ch©Żn)ŲĘ░³└©ūį¤ß╗ÕüĪóūį¤ß├ū’łĪó╦ß└▒Ę█Īó┬▌╬ćĘ█Ą╚Ī░ę╗╚╦╩│Ī▒ĪŻäō(chu©żng)╩╝╚╦ŚŅ├„│¼į┌┼¾ėč╚”Ģ±▀^║®║®Ą─æ(zh©żn)┐āŻ¼Ī░Å─Õü╚”Ū■Ą└ķL│÷Ą─Ą┌ę╗éĆ(g©©)DTCŻ©ų▒├µŽ¹┘M(f©©i)š▀Ż®ŲĘŅÉŲĘ┼ŲŻ¼į┌╠ņžłĪ󊮢|ĪóŲ┤ČÓČÓĄ─õN┴┐ęčŠėŪ░╚²ĪŻ

╚ńĮ±Ż¼║®║®Ą─╔Ēė░ęčĮø(j©®ng)į┌ļŖ╔╠ŲĮ┼_(t©ói)ļyīżęÆĪŻ░³└©Įy(t©»ng)ę╗Īóąl(w©©i)²łĄ╚Ų¾śI(y©©)Ż¼ę▓Ž┬╝▄┴╦ūį¤ß╗Õü«a(ch©Żn)ŲĘĪŻ

Į±─Ļ3į┬Ż¼╔Å╗©ĮĪ┐Ą═ČŽ┬š║│ÅŚŻ¼öM╩š┘ÅūįÓ╦Õü─Ė╣½╦Š▓╗Ą═ė┌20%Ą─╣╔ÖÓ(qu©ón)ĪŻ

Ė∙ō■(j©┤)śI(y©©)┐āŻ¼┤╦┤╬╩š┘Åęńār(ji©ż)┬╩Ė▀▀_(d©ó)970%ų┴2000%Ż¼Ą½ūįÓ╦Õüį°Įø(j©®ng)═Ļ│╔5▌å╚┌┘YŻ¼╠¢(h©żo)ĘQūŅĖ▀╣└ųĄĖ▀▀_(d©ó)70ā|į¬Ż¼Ą½░┤šš╔Å╗©ĮĪ┐ĄĄ─╩š┘Åār(ji©ż)Ż¼ŲõūŅą┬╣└ųĄ╩Ū15-30ā|į¬ĪŻ

Ž┬╗¼Į³20%Ą─╩š╚ļŻ¼╣└ųĄ┐s╦«Ż¼┼c970%-2000%Ą─ęńār(ji©ż)Ż¼į┌ūįÓ╦Õü╔Ē╔Ž▓ó┤µĪŻ├¼Č▄Ą─▒│║¾╩Ū╬┤üĒŅA(y©┤)Ų┌┼cīŹ(sh©¬)ļHśI(y©©)┐āĄ─Š▐┤¾°Ö£ŽĪŻ

03

ūį¤ß╗Õü

ļy╠ėŠW(w©Żng)╝t╦▐├³Ż┐

ī┘ė┌ūį¤ß╗ÕüĄ─┴„┴┐╩óčńįńĮY(ji©”)╩°ĪŻ2018─ĻŻ¼├„ąŪ┤·čįĪó┬ō(li©ón)├¹┐ŅĪóų▒▓źÄ¦žø└Ł╠¦┴╦ūį¤ß╗ÕüĄ─┬Ģä▌Ż¼Ī░░ļéĆ(g©©)Ŗ╩śĘ╚”Č╝į┌ĘN▓▌Ī▒Ż¼╚½├µ╣źš╝─Ļ▌p╚╦Ą─Ž¹┘M(f©©i)ł÷Š░ĪŻ

į┌«ö(d©Īng)Ģr(sh©¬)Ż¼╠ņžłĘĮ├µĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ūį¤ßąĪ╗ÕüĄ─Ž¹┘M(f©©i)╚║¾w╝»ųąį┌00║¾Īó95║¾Ż¼Ųõųą18-24ÜqĄ─╚╦╚║š╝ĄĮ┴╦47.5%Ż¼┤¾īW(xu©”)╔·║═äé?c©©)ļ┬Üł÷Ą─░ūŅI(l©½ng)ļAīėš╝▒╚ĮėĮ³5│╔ĪŻ

┴„┴┐╝t└¹║═╚┌┘Y╝ė│ųŻ¼ūīūį¤ß╗ÕüīŹ(sh©¬)¼F(xi©żn)Ė▀╦┘į÷ķLŻ¼Ą½Ž¹┘M(f©©i)š▀ćL§r─┐Ą─┘Å┘I║¾Ż¼┐╔╠µ┤·ąįÅŖ(qi©óng)ĪóÅ═(f©┤)┘Å┬╩Ą═Ż¼Š═ąĶę¬▓╗öÓ═ŲÅV║═▓╔┘IŠS│ų┴„┴┐ā×(y©Łu)ä▌ĪŻ▀@ūī┘M(f©©i)ė├═Č╚ļŠėĖ▀▓╗Ž┬Ż¼└¹ØÖ┐šķg▓╗öÓöé▒ĪĪŻ

═¼Ģr(sh©¬)Ż¼Ė³ČÓŲĘ┼Ų╝ė╚ļų▒▓źķgŻ¼═©▀^ū▀┴┐ø_Ė▀GMVŻ¼▒Ī└¹ČÓõNĄ─═µĘ©Ż¼└ŁĄ═┴╦«a(ch©Żn)ŲĘŽ┬Ž▐ĪŻį┌ę╗┬Ģ┬ĢĪ░╝ę╚╦éāĪ▒Ą─Įą┘u┬ĢųąŻ¼╩šĖŅŲĘŅÉĄ─ä▌─▄ĪŻ

į┌╦┘╩│╩│ŲĘų„Įø(j©®ng)ĀIĻ楞Ą─ŠĆŽ┬Ż¼žø╝▄╔Ž─▄ē“╚▌╝{Ą─┐šķg▓óø]ėą─Ū├┤ČÓĪŻūį¤ß╗Õü¾wĘeš╝▒╚▌^┤¾Ż©╔§ų┴ėąą®ŲĘ┼ŲĄ─«a(ch©Żn)ŲĘ║▄ļy╚¹▀M(j©¼n)žø╝▄Ż®ĪŻ┴Ń╩█╔╠Ģ■(hu©¼)▀xō±ŲĘ┼ŲĖ³ÅŖ(qi©óng)╗“š▀ąįār(ji©ż)▒╚Ė³Ė▀Ą─╔╠ŲĘŻ¼▀@ę▓Ž▐ųŲ┴╦╩ął÷Ė±ŠųĪŻ

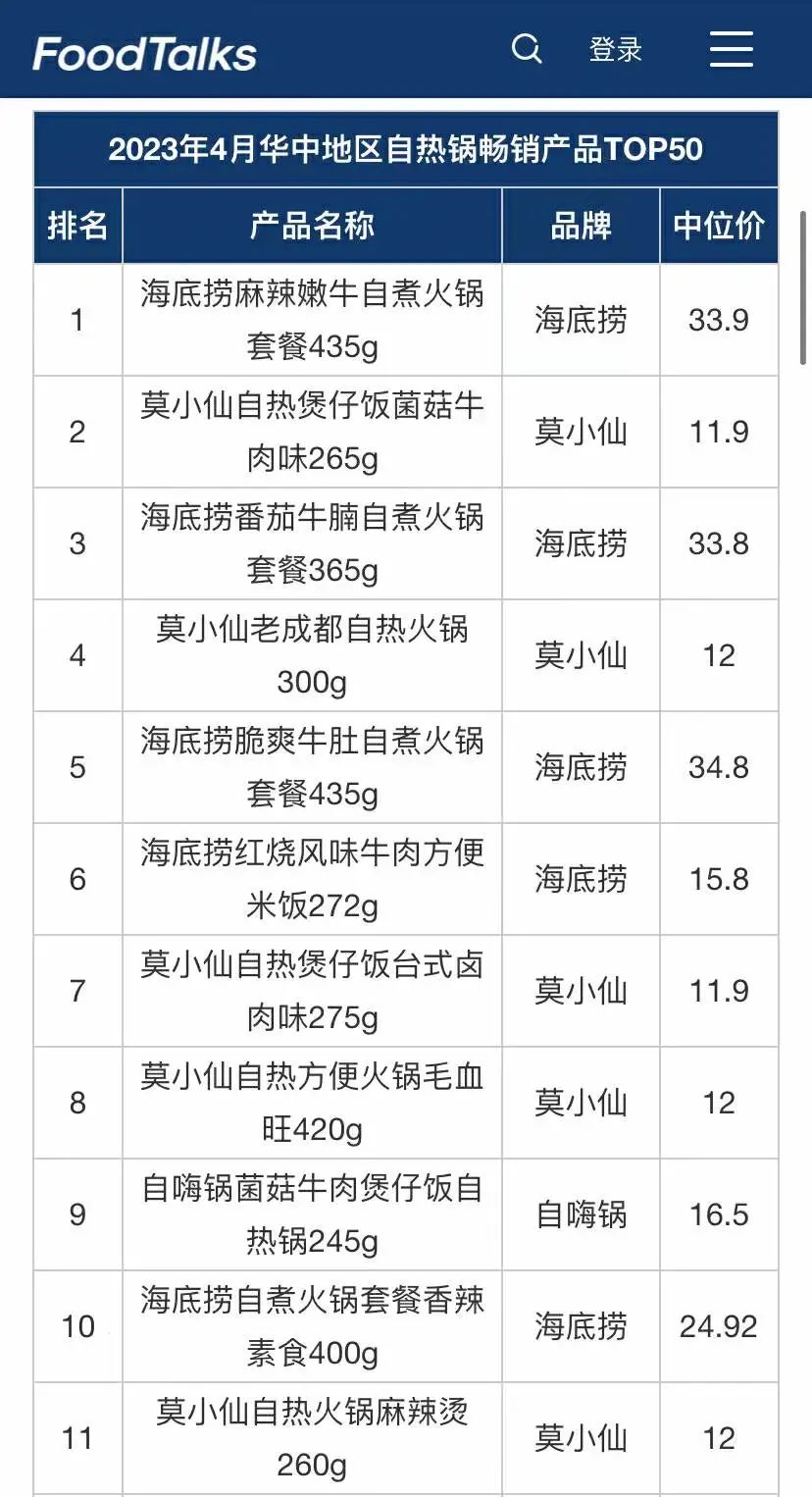

FoodTalk┬ō(li©ón)╩ųĪ░±R╔Ž┌AĪ▒░l(f©Ī)▓╝Ą─2023─Ļ4į┬╚AųąĄžģ^(q©▒)ūį¤ßÕüĢ│õN░±å╬’@╩ŠŻ¼ūį¤ß╗Õü╗∙▒Š▒╗║ŻĄūōŲ║═─¬ąĪŽ╔ā╔éĆ(g©©)ŲĘ┼ŲĪ░ē┼öÓĪ▒ĪŻ║ŻĄūōŲūį▓╗▒žšfŻ¼─¬ąĪŽ╔ät┐┐Ž┬│┴╩ął÷üĒ½@Ą├į÷┴┐Ż¼ųą╬╗ār(ji©ż)ČÓ╝»ųąį┌10-12į¬ĪŻ

┐ņŽ¹ąąśI(y©©)▓╗┤µį┌Ī░ĮĄŠS┤“ō¶Ī▒Ż¼Š═▀Bį¬?d©▓)Ō╔Ł┴ųę▓ę¬└Ž└Žī?sh©¬)īŹ(sh©¬)õüįO(sh©©)▒∙╣±ĪŻūį¤ß╗ÕüŠĆ╔Žø]ėąä▌─▄Ż¼ŠĆŽ┬╩ął÷Äū║§╣╠╗»Ż¼┴¶ĮoąĪŲĘ┼ŲĄ─╔·┤µ┐šķg▓ó▓╗ČÓĪŻ

04

šl▀Ćę¬│įūį¤ß╗Õü

ę╗ą®ė▓é¹▀Ćį┌└¦ö_┴╦ų°ūį¤ß╗ÕüĪŻ▒╚╚ń«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐å¢Ņ}ĪŻĮĪ┐Ąå¢Ņ}Ż©ļńųŲßu▓╦Ż®Īóęį╝░ūį¤ß╗Õü╝ė¤ß░³Ą─░▓╚½ąįå¢Ņ}ĪŻ

ļSų°š²│Ż╔·╗ŅĄ─╗ųÅ═(f©┤)Ż¼╠├╩│Īó═Ō┘uĄ─╩ął÷Ę▌Ņ~ę▓Ī░▀ĆĪ▒┴╦╗ž╚źĪŻūį¤ß╗ÕüĄ─┐╔╠µ┤·«a(ch©Żn)ŲĘįĮüĒįĮČÓŻ¼▒╚╚ńŅA(y©┤)ųŲ▓╦ĪŻ

─Ļ▌p╚╦ę▀ŪķĢr(sh©¬)šl▀Ć▓╗╠Ē╝ėÄūéĆ(g©©)ąĪ╝ęļŖŻ┐ć·└@┐šÜŌš©ÕüĪóąĪš¶ÕüŻ¼ŲĘ┼Ų╔╠║═┴Ń╩█╔╠═Ų│÷┴╦ę╗ŽĄ┴ą«a(ch©Żn)ŲĘŻ¼╦∙ė├Ģr(sh©¬)ķg╔Ž║═ār(ji©ż)Ė±╔Ž║═ūį¤ß╗Õüę╗ų┬Ż¼žSĖ╗Č╚▀h(yu©Żn)ä┘ė┌ūį¤ß╗ÕüĪŻ

«ö(d©Īng)╚╗ūį¤ß╗ÕüŲĘ┼Ųę▓ķ_╩╝ū▀Ž“Ė³ČÓĄ─ŲĘŅÉĪó▒╚╚ń├ū’łĪóĘ█├µĪó¹u╬Č╔§ų┴╩ŪŅA(y©┤)ųŲ▓╦Ż¼Ą½žø╝▄┐šķgę└╚╗ėąŽ▐Ż¼╦¹éāę▓įńęčĪ░ŅA(y©┤)ų¦Ī▒┴╦╬┤üĒĄ─ÕXŻ¼▓╗į┘╩Ū┘Y▒Šč█ųąĄ─Ī░«ö(d©Īng)╝tš©ūėļuĪ▒ĪŻ

╔Įųž╦«Å═(f©┤)ę╔¤o┬ĘŻ¼┴°░Ą╗©├„ėųę╗┤ÕĪŻīŹ(sh©¬)į┌▓╗ąąŻ¼į█▀Ć╩Ū│÷║Ż░╔ĪŻ

╚š▒ŠĮø(j©®ng)Ø·(j©¼)ą┬┬äł¾(b©żo)Ą└Ż¼╚š▒Šš²į┌┼dŲųž¼F(xi©żn)ĄžĄ└┐┌╬ČĄ─Ī░š²ū┌ųą▓═¤ßĪ▒Ż¼░³└©ūį¤ß╗ÕüĄ─õN┴┐ę▓ķ_╩╝╩▄ĄĮÜgėŁĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ęįĪ░š²ū┌╦─┤©▓╦×ķ┘u³c(di©Żn)Ī▒Ą─║ŻĄūōŲø_┼▌Ę█ĮzĄ╚«a(ch©Żn)ŲĘõN╩█ä▌Ņ^┴╝║├Ż¼2022─ĻĄ─õN╩█Ņ~═¼▒╚į÷ķLĮ³6│╔ĪŻ

Ą½«ö(d©Īng)║Ż═Ō┬├ė╬Å═(f©┤)╠K║═ųą▓═│÷║Ż┤¾▄ŖĄĮ▀_(d©ó)Ģr(sh©¬)Ż¼▀@╣╔’L(f©źng)│▒╗“įSę▓Ģ■(hu©¼)ĮY(ji©”)╩°ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║