Ž╚į÷ķLŻ¼į┘└¹ØÖŻ¼░ó└’Ą─Ę┤▐Dę¬üĒ┴╦Ż┐

üĒį┤/36ļ┤

ū½╬─/ČĪ├« ĘČ┴┴

2023─ĻęįüĒŻ¼░ó└’░═░═åóäė┴╦░³└©ĮM┐Ś╝▄śŗūāäėĪóśIäšųžą─Š█Į╣║╦ą─ų„śIį┌ā╚Ą─ę╗ŽĄ┴ąūāĖ’┤ļ╩®ĪŻ─┐Ū░Ż¼╩ął÷ī”░ó└’ūāĖ’│╔ą¦╚ń║╬ŅH×ķĻPūóŻ¼Č°├┐éĆžöł¾╝ŠųąĮøĀIöĄō■Ą─▀ģļHūā╗»Š═│╔×ķ═Č┘Yš▀īżšę┤░ĖĄ─ĻPµIŠĆ╦„ĪŻ

2024─Ļ5į┬14╚š├└╣╔▒PŪ░Ż¼░ó└’░═░═Ż©09988.HKŻ®╣½▓╝┴╦2024─Ļ╚²į┬Ąūų╣╝ŠČ╚Ż©2024Q1Ż®ęį╝░2024žö─ĻŻ©23Q2-24Q1Ż®╚½─ĻĄ─žöäšł¾ĖµĪŻ

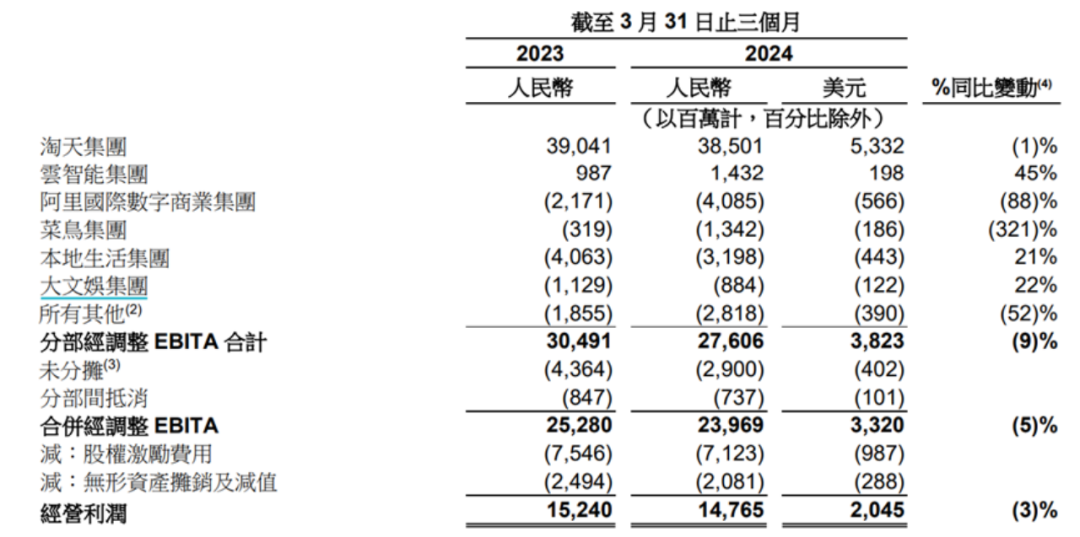

öĄō■’@╩ŠŻ¼░ó└’░═░═į┌2024žö─ĻīŹ¼F┴╦9411.68ā|į¬Ą─ĀI╩šŻ¼═¼▒╚į÷ķL8%Ż╗24Q1å╬╝ŠČ╚ĀI╩š×ķ2218.74ā|į¬Ż¼═¼▒╚į÷ķL7%ĪŻ└¹ØÖĘĮ├µŻ¼2024žö─Ļ░ó└’░═░═īŹ¼FĮøš{š¹Ą─EBITAŻ©ĘŪ╣½šJĢ■ėŗ£╩ätŽ┬Ż®1650.28ā|į¬Ż¼═¼▒╚į÷ķL12%Ż╗24Q1Ą─Įøš{š¹EBITAŻ©ĘŪ╣½šJĢ■ėŗ£╩ätŽ┬Ż®239.69ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5%ĪŻ

š¹¾wüĒ┐┤Ż¼▒Š┤╬žöł¾ųąŻ¼░ó└’į┌║╦ą─Ą─ļŖ╔╠śIäšĪóć°ļHļŖ╔╠śIäšĪóäōą┬śIäš╔ŽŠ∙š╣¼F│÷┴╦ÅŖä▌Ą─į÷ķLä▌─▄Ż¼ė╚Ųõ╩ŪŠ│ā╚║╦ą─ļŖ╔╠śIäšGMV║═╩š╚ļĄ─ļpļpÅŖä▌╗ųÅ═Ż¼śO┤¾╠ßš±┴╦╩ął÷ą┼ą─ĪŻĄ½┼c┤╦═¼ĢrŻ¼į┌Ī░Š█Į╣ė├æ¶Ī▒┤¾æ┬įų«Ž┬Ż¼ł¾ĖµŲ┌ā╚░ó└’ßśī”é„ĮyśIäš║═äōą┬śI䚥─═Č╚ļ╚įį┌öUÅłŻ¼į┌ę╗Č©│╠Č╚╔Ž═Ž└█┴╦└¹ØÖ▒Ē¼FĪŻ

▒M╣▄žöł¾Ą─öĄō■ŅH×ķ┴┴č█Ż¼Ą½ė╔ė┌┤╦Ū░╩ął÷ī”╠į╠ņśIäšöUÅł╗ųÅ═ęčĮøėą┴╦▌^×ķ│õĘųĄ─ŅAŲ┌Ż¼ę“┤╦žöł¾░l▓╝║¾Ż¼├└╣╔▒PųąĘ┤ė│▌^×ķŲĮĄŁŻ¼»B╝ė┤╬╚šĖ█╣╔ą▌╩ąė░ĒæŻ¼š¹¾wČ■╝ē╩ął÷▒Ē¼FŽÓī”└õņoĪŻ

─Ū├┤Ż¼┤╦┤╬░ó└’░═░═Ą─žöł¾┘|┴┐Š┐Š╣╚ń║╬Ż┐║╦ą─ļŖ╔╠śIäšÅŖä▌Å═╠KĄ─įŁę“╩Ū╩▓├┤Ż┐╬┤üĒĄ─░ó└’░═░═─▄ʱčė└mį÷ķLæBä▌Ż¼╩ŪʱŠ▀éõ═Č┘YÖCĢ■Ż┐

žö䚊C╩÷

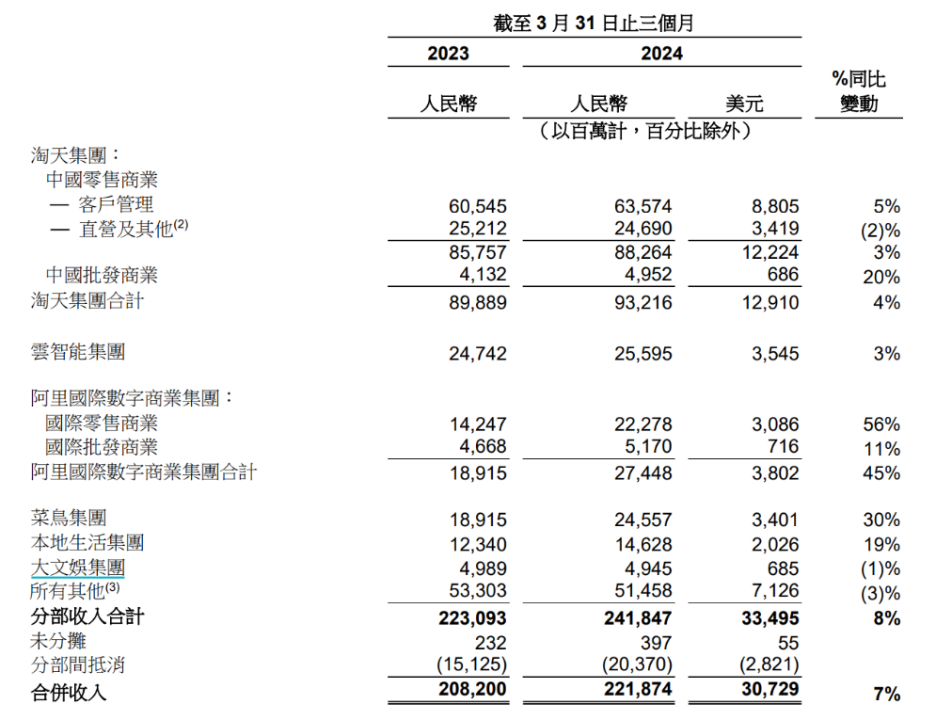

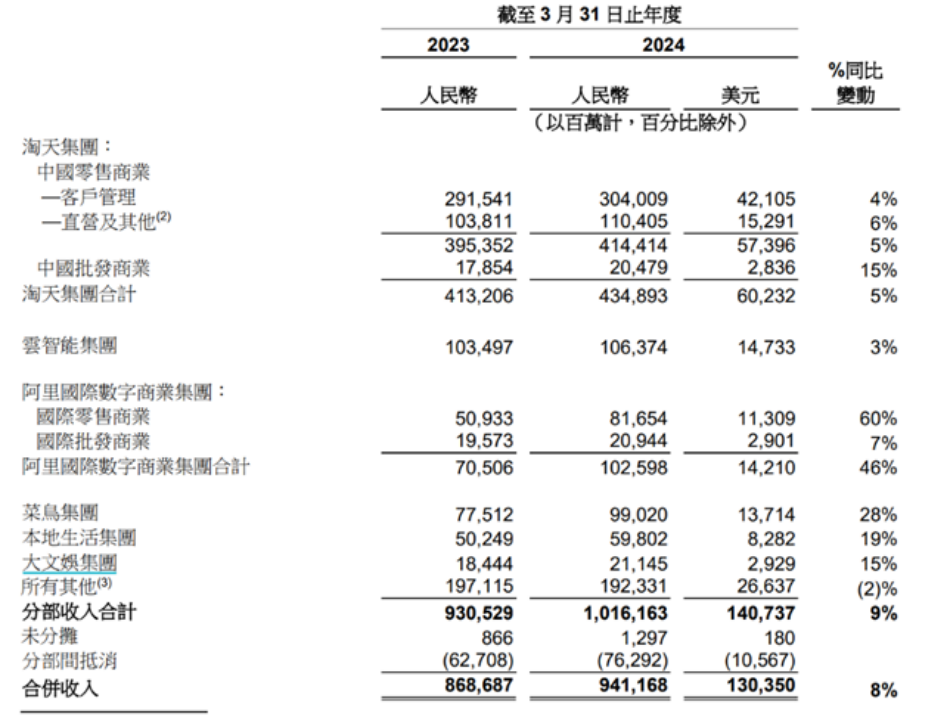

Å─╩š╚ļČ╦š¹¾wĄ─▒Ē¼FüĒ┐┤Ż¼░ó└’░═░═į┌2024žö─ĻŻ©23Q2-24Q1Ż®└█ėŗīŹ¼FĀIśI╩š╚ļ9411.68ā|į¬Ż¼═¼▒╚į÷ķL8%Ż╗24Q1å╬╝ŠČ╚ätīŹ¼FĀIśI╩š╚ļ2218.74ā|į¬Ż¼═¼▒╚į÷ķL7%ĪŻĘų╝ŠČ╚üĒ┐┤Ż¼░ó└’░═░═23Q2/23Q3/23Q4/24Q1Ą─ĀI╩šį÷╦┘Ęųäe×ķ14%/9%/5%/7%Ż¼─Ļā╚╩š╚ļį÷╦┘│╩¼F│÷Ž╚ĮĄį┘╔²Ą─æBä▌ĪŻ

░l╔·╔Ž╩÷ūā╗»Ą─ūŅų„ę¬įŁę“╩ŪŻ¼ 23Q2║Ļė^ĮøØ·Å═╠KŽ┬Ą─╗∙öĄą¦æ¬Ż¼╩╣Ą├įō╝ŠČ╚╩š╚ļį÷╦┘▌^Ė▀Ż¼Ą½ć°ā╚╔ń┴Ńį÷╦┘į┌23Q3║═23Q4Ą─│ų└mĘ┼ŠÅŻ¼»B╝ė░ó└’░═░═│§╩╝═ŲąąĄ═ārą─ųŪī”▒ŠĄž┴Ń╩█╔╠śIūā¼F┬╩Ą─ė░ĒæŻ¼ėų╩╣Ą├╣½╦Šå╬╝ŠĀI╩šį÷╦┘│ų└mŽ┬╗¼ĪŻĄ½╬ęéā┐╔ęį┐┤ĄĮĄ─╩ŪŻ¼24Q1ļSų°ć°ā╚╔ń┴Ńį÷╦┘Ą─╗ž┼»Ż¼ęį╝░░ó└’ī”ļŖ╔╠śI䚥─│ų└m┤“─źŻ¼Ųõå╬╝Š╩š╚ļį÷╦┘ę▓ķ_╩╝│╩¼F│÷ė|Ąū╗ž╔²Ą─æBä▌ĪŻ

ĘųśIäš░µēK┐┤Ż¼24Q1╠į╠ņ╝»łF└█ėŗīŹ¼FĀIśI╩š╚ļ932.16ā|į¬Ż¼═¼▒╚į÷ķL4%Ż¼╔Ž╝ŠČ╚ät×ķ═¼▒╚į÷ķL2%ĪŻÄ¦äė╠į╠ņ╝»łFĀI╩š═¼▒╚į÷╦┘╗ž┼»Ą─║╦ą─ę“╦žŻ¼į┌ė┌┐═æ¶╣▄└Ē╩š╚ļ═¼▒╚į÷ķL5%ų┴635.74ā|į¬Ż¼Č°┐═æ¶╣▄└Ē╩š╚ļ╔Ž╝ŠČ╚Ą─═¼▒╚į÷╦┘ät×ķ0%Ż¼░ó└’░═░═į┌žöł¾ųąę▓┼¹┬ČŻ¼▒Š╝ŠČ╚╠į╠ņŠĆ╔ŽGMV║═ėåå╬┴┐Ą─į÷╦┘īŹļH╔ŽĖ³╩Ūį┌ļp╬╗öĄęį╔ŽŻ¼Ųõ┼c┐═æ¶╣▄└Ē╩š╚ļį÷╦┘Ą─▓Ņ«É╬ęéāĢ■į┌║¾└mįö╝ÜĘų╬÷Ż╗┤╦═ŌŻ¼ųąć°┼·░l╔╠śIŻ©1688Ż®į┌ę²╚ļą┬─Ż╩ĮŽ┬īŹ¼F┴╦Į³20%Ą─į÷ķLę▓ŲĄĮ┴╦ĘeśOę“╦žĪŻ

═¼ĢrŻ¼╬ęéā┐╔ęį┐┤ĄĮĄ─Ųõ╦¹┴┴³cŻ¼╩Ūć°ļH╔╠śI║═▓╦°Bā╔éĆĘų▓┐ę└╚╗ŠS│ųų°ŽÓ«ö┴┴č█Ą─į÷╦┘Ż¼24Q1Ą─╩š╚ļį÷╦┘Ęųäe▀_ĄĮ45%/30%ĪŻį┌«öŽ┬┐ńŠ││÷║ŻĄ─┤¾▒│Š░Ž┬Ż¼░ó└’ū„×ķŅ^▓┐ļŖ╔╠Ż¼═©▀^│ų└mĄ─ĘeśO═Č╚ļŻ¼▓╗öÓ╠ß╔²┐ńŠ│░ÕēKĄ─ĖéĀÄ┴”Ż¼│õĘųŽĒ╩▄┐ńŠ│Ģr┤·Ą─╝t└¹Ż¼ć°ļHśIäšėŁüĒ│ų└mĖ▀╦┘öUÅłŲ┌Ż╗═¼ĢrŻ¼ū„×ķ┐ńŠ│śI䚥─╗∙ĄAų¦│ųų«ę╗Ż¼╩▄ęµė┌ļŖ╔╠śIäš▒│║¾Ą─é}ā”Īó╬’┴„Ę■äšąĶŪ¾į÷╝ėŻ¼▓╦°Bę▓│╔×ķć°ļHśIäšĖ▀╦┘öUÅłĄ─ų▒Įė╩▄굚▀Ż¼▒Š╝ŠČ╚╩š╚ļį÷╦┘┤¾│¼╩ął÷ŅAŲ┌ĪŻ

░ó└’░═░═å╬╝ŠČ╚ĀI╩šŪķør ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

░ó└’░═░═─ĻČ╚ĀI╩šŪķør ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

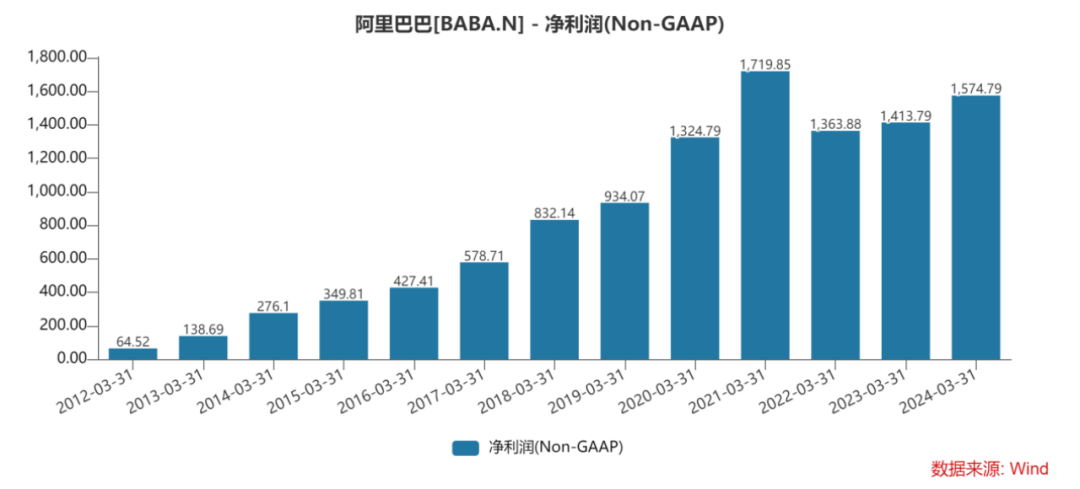

└¹ØÖĘĮ├µĄ─▒Ē¼FüĒ┐┤Ż¼2024žö─Ļ░ó└’░═░═ĘŪ╣½šJ£╩ätŽ┬Ą─ā¶└¹ØÖ1,574.79ā|į¬Ż¼═¼▒╚į÷ķL11%Ż╗Įøš{š¹EBITA×ķ1650.28ā|į¬Ż¼═¼▒╚į÷ķL12%Ż╗2024Q1ĘŪ╣½šJ£╩ätā¶└¹ØÖ244.18ā|į¬Ż¼═¼▒╚Ž┬ĮĄ11%Ż╗Įøš{š¹EBITA 239.69ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5%ĪŻ

ŠC║ŽüĒ┐┤Ż¼▒Š╝ŠČ╚░ó└’į┌ė»└¹Č╦┬įėąŽ┬ĮĄŻ¼ų„ę¬üĒūį╚²ĘĮ├µĄ─įŁę“Ż║ę╗ĘĮ├µŻ¼╩Ū░ó└’░═░═į┌2024žö─ĻŻ¼ķ_╩╝×ķ▓╗═¼Ž¹┘Mš▀╚║¾w╠ß╣®║├žøĪó║├ārĪó║├Ę■䚥─┘Å╬’¾w“ׯ¼╚ńžSĖ╗Ą═ār╣®ĮoĪóåóäėą┬Į«░³Ó]Ą╚Ż¼╔Ž╩÷ę╗ŽĄ┴ą┼e┤ļį┌Ū░Ų┌Č╝ī┘ė┌į÷┴┐ķ_ų¦Ż¼Ģ■öDē║└¹ØÖ┐šķgĪŻ

┴Ēę╗ĘĮ├µŻ¼Å─śIäšĘų▓┐Ą─ĮŪČ╚üĒ┐┤Ż¼ć°ļH╔╠śIĄ╚śIäšĘų▓┐╚į╠Äė┌ķ_Į«öU═┴Ą─ĀŅæBŻ¼ę▓▓ó╬┤ī”└¹ØÖ▒Ē¼F«a╔·ĘeśOė░ĒæĪŻ░ó└’ę▓į┌śI┐āļŖįÆĢ■ųĖ│÷Ż¼Ųõ24Q1į┌ą┬┼d╩ął÷╠žäe╩Ūųą¢|Ąžģ^Ż¼į┌3į┬Ę▌─┬╦╣┴ųĄ─ųžę¬õN╩█╣سcŻ¼▀Mąą┴╦▌^×ķ╝ż▀MĄ─═Č┘YĪŻ

ūŅ║¾Ż¼▓╦°B│ĘõNIPO║¾░ó└’ī”┴¶╚╬åT╣ż▀Mąą┴╦ŽÓæ¬Ą─╝żäŅŻ¼ę▓ī”▒Š╝ŠČ╚└¹ØÖ«a╔·┴╦ę╗┤╬ąįĄ─žō├µė░ĒæĪŻ

Ę┤æ¬į┌┘Mė├┬╩Ą─ĮŪČ╚Ż¼░ó└’░═░═╝»łFīė├µĄ─├½└¹┬╩š¹¾w▒Ē¼F▀Ć╦ŃĘĆČ©Ż¼Ą½å╬╝ŠČ╚õN╩█┘Mė├┬╩▀Ć╩Ū│÷¼F╔Ž╔²┌ģä▌Ż¼▀@ę▓╩Ūī”░ó└’░═░═└¹ØÖ▒Ē¼Fė░ĒæūŅ┤¾Ą─ę╗éĆžöäšĒŚ─┐ĪŻ

░ó└’░═░═õN╩█┘Mė├┬╩Īó├½└¹┬╩Ūķør ┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

«ö╚╗Ż¼į┌śIäšĘų▓┐Ą─└¹ØÖ▒Ē¼FĘĮ├µŻ¼╬ęéāę▓┐╔ęį░l¼FÄūéĆ┴┴³cŻ¼ę╗╩Ū░ó└’įŲŠ█Į╣Ė▀┘|┴┐śIäš║¾Ż¼└¹ØÖėą├„’@╗ž╔²Ż¼24Q1įŲśIäšĘų▓┐Ą─Įøš{š¹EBITA═¼▒╚į÷ķL45%Ż¼└¹ØÖĄ─┤¾Ę∙╗ž┼»ę▓╩Ū░ó└’įŲį┌Ū░▓╗Š├į┘┤╬ą¹▓╝╚½ŠĆŽ┬š{įŲ«aŲĘ╣┘ŠW╩█ārĄ─ĄūÜŌ╦∙į┌Ż╗Č■╩Ū▒ŠĄž╔·╗Ņ▓ó╬┤╩▄ĄĮąąśIĖéĀÄ╝ėäĪĄ─ė░ĒæŻ¼Įøš{š¹EBITAį÷╦┘╔§ų┴│¼▀^ĀI╩šį÷╦┘ĪŻ

░ó└’░═░═śIäšĘų▓┐Įøš{š¹EBITAŪķør ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

ŠC║ŽüĒ┐┤Ż¼ī”«öŽ┬Ą─░ó└’Č°čįŻ¼į┌╠į╠ņ╝»łFūóųžŽ“ārĖ±┴”Īóė├涾w“×▐Dą═┤╠╝żęÄ─Ż│ų└möUÅłŻ¼»B╝ėć°ļH╔╠śI└^└mķ_Į«═ž═┴Ą─▒│Š░Ž┬Ż¼░ó└’╝»łFīė├µĮoėĶĀI╩šį÷ķLĄ─ÖÓųž▀Ć╩Ū▒╚└¹ØÖĖ³×ķųžę¬Ż¼ę“┤╦Ż¼═Č╚ļć°ā╚═ŌļŖ╔╠ĪóAI╗∙ĄAįO╩®Ą╚į÷ķLśI䚯¼┐╔─▄╚į╩Ū╬┤üĒę╗Č╬Ģrķgā╚░ó└’▌^×ķ║╦ą─Ą─æ┬įĪŻĘ┤ė│ĄĮžöäšöĄō■╔ŽŻ¼Š═╩ŪGMVį÷ķL║├ė┌╩š╚ļį÷ķL║├ė┌└¹ØÖĄ─┌ģä▌ĪŻ

Ą½Å─▒Š╝ŠČ╚Ą─ĮøĀIŪķør┐┤Ż¼ęį═Č╚ļōQį÷ķLæ┬įĄ─ą¦╣¹ęčĮøķ_╩╝’@¼FĪŻķLŲ┌Č°čįŻ¼ęÄ─ŻĄ─öUÅł╚į╚╗╩Ūį÷╩š║═ė»└¹Ą─║╦ą─╗∙ĄAŻ¼į┌┤╦ų«╔ŽŻ¼┐╝æ]ĄĮ║¾└m░ó└’ßśī”▓╗═¼śIäš░ÕēKĄ─│ų└m╠ßą¦äėū„Ż¼╬ęéāšJ×ķūŅĮKļSų°ļŖ╔╠śIäš▐DōQ┬╩Ą─╠ß╔²║═Ųõ╦¹░ÕēKĮøĀIą¦┬╩Ą─Ė─╔ŲŻ¼╩š╚ļį÷ķL║═ė»└¹Ūķørę▓Ģ■ėŁüĒ│ų└mą▐Å═ĪŻ

║╦ą─ļŖ╔╠śIäšųž╗žį÷ķL▄ēĄ└

▒Š╝ŠČ╚Ż¼░ó└’░═░═žöł¾ūŅ┤¾Ą─┴┴³cį┌ė┌╠įŽĄļŖ╔╠śIäšųž╗žÅŖä┼į÷ķLĪŻ

╝ŠČ╚ā╚Ż¼╩▄ęµė┌┘Å┘I╚╦öĄ║═┘Å┘IŅl┤╬ļpļpį÷╝ėĄ─ĦäėŻ¼╠įŽĄļŖ╔╠ŲĮ┼_Ą─ėåå╬┴┐║═GMVŠ∙īŹ¼F┴╦ļp╬╗öĄĄ─═¼▒╚öUÅłĪŻĖ³ųžę¬Ą─╩ŪŻ¼«öŲ┌┤·▒Ēųęš\Ė▀┘Åė├æ¶Ą─ 88VIPĢ■åTöĄ┴┐═╗ŲŲ3500╚fŻ¼═¼śėīŹ¼F┴╦ļp╬╗öĄĄ─į÷ķLĪŻ

Å─▒│║¾Ą─įŁę“üĒ┐┤Ż¼╬ęéāšJ×ķų„ę¬┐╔ęįÜw╝{×ķā╔éĆĘĮ├µŻ║

╩ūŽ╚Ż¼─Ļā╚Ž¹┘M┤¾▒PĄ─▓╗öÓŲ¾ĘĆŻ¼×ķ╠įŽĄļŖ╔╠śIäš╗ųÅ═╠ß╣®┴╦łįīŹĄ─╗∙ĄAĪŻ

«öŽ┬Ż¼ć°ā╚╝ę═źŠ▀ėą▌^Ė▀Ą─¼FĮā”éõŻ¼’@╩Š│÷┴╦śOÅŖĄ─Ž¹┘M─▄┴”Ż¼Ą½┤╦Ū░ĮøØ·╚§Å═╠KĄ─ŅAŲ┌į┌ę╗Č©│╠Č╚╔ŽŽ„╚§┴╦Ž¹┘Mš▀Ą─Ž¹┘Mą┼ą─ĪŻĄ½Į±─ĻęįüĒŻ¼ļSų°ĮøØ·Ų¾ĘĆŅAŲ┌Ą─ÅŖ╗»Ż¼Ž¹┘Mš▀ą┼ą─╦«ŲĮĄ├ęį’@ų°╠ß╔²Ż¼╬Õę╗Ų┌ķg│÷ąą╚╦öĄĄ─Ė▀ØqĪóĮ³Ų┌Ę■čbĪóļŖūėĄ╚┐╔▀xŽ¹┘MŅl┤╬Ą─į÷╝ėŠ═╩ŪūŅ║├Ą─ū¶ūCĪŻ

╩▄ęµė┌ć°ā╚Ž¹┘Mš▀śOÅŖĄ─Ž¹┘M─▄┴”║═Ž¹┘Mą┼ą─Ą─│ų└m╗ųÅ═Ż¼Į±─ĻęįüĒ╬ęć°Ž¹┘M┤¾▒Pė╚Ųõ╩ŪŠW╔Ž┴Ń╩█Ņ~│╩¼F│÷┴╦▌^┐ņĄ─╗ųÅ═Ż¼ĮoļŖ╔╠ŲĮ┼_śIäšį÷ķL╠ß╣®┴╦▌^┤¾Ą─Ąūīėų¦ō╬ĪŻĖ∙ō■ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2024 ─Ļ 1-3 į┬Ż¼╬ęć°╔ń┴Ń═¼▒╚į÷ķL 4.7%Ż¼ŲõųąŻ¼īŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█Ņ~═¼▒╚į÷ķL 11.6%Ż╗┼c┤╦═¼ĢrŻ¼ę╗╝ŠČ╚╬ęć°┐ņ▀fśIäš┴┐═¼▒╚į÷ķLę▓Ė▀▀_25.2%ĪŻ

Ųõ┤╬Ż¼į┌Ī░ė├æ¶×ķŽ╚Ī▒Ą─æ┬įŽ┬Ż¼╠įŽĄļŖ╔╠ŲĮ┼_═©▀^ę╗ŽĄ┴ąĄ─æ┬į═Č╚ļŻ¼┤“įņ│÷ŲĘ┼ŲĪó╔╠╝ęĪó«aśI┤·╣żÅSČ╝┐╔ęįĖ▀ą¦▀\ĀIĄ─ŠC║ŽŲĮ┼_Ż¼▓╗öÓžSĖ╗ŲĮ┼_╔╠ŲĘŲĘŅÉ║═ŲĘ┼Ųśŗ│╔Ż¼ŠS│ųĪ░╚f─▄Ą─╠įīÜĪ▒║╦ą─ĖéĀÄā×ä▌Ż¼ØMūŃ▓╗═¼Ž¹┘Mš▀Ą─ČÓį¬╗»┘Å╬’ąĶŪ¾Ż¼īŹ¼F┴╦│ų└mĄ─┐═æ¶└Łą┬║═┴¶┤µĪŻ

į┌┤╦╗∙ĄA╔ŽŻ¼░ó└’▀Mę╗▓Į═©▀^ārĖ±ĖéĀÄæ┬įĪó╔╠╝ę£pžōĪóśOų┬ė├涾w“×ūĘŪ¾Ą╚æ┬įŻ¼│ų└m×ķŽ¹┘Mš▀╠ß╣®Š▀ėąārĖ±╬³ę²┴”Ą─ā×┘|«aŲĘ║═śOų┬Ą─┘Å╬’¾w“ׯ¼Å─Č°▀Mę╗▓Įį÷ÅŖŲĮ┼_ė├æ¶żąįŻ¼╠ß╔²ė├æ¶┘Å┘IęŌįĖ║═┘Å┘IŅl┤╬Ż¼ūŅĮKī”ŲĮ┼_ėåå╬┴┐║═GMVīŹ¼F┴╦š²Ž“Ę┤üĪŻ

Å─Š▀¾wäėū„╔Ž┐┤Ż¼╚ź─ĻŽ┬░ļ─Ļų┴Į±Ż¼╠į╠ņć·└@┘Å╬’¾w“×ū÷│÷┴╦ČÓĒŚš{š¹Ż¼░³└©╔ŽŠĆŽ╚ė├║¾ĖČĪóāH═╦┐Ņ╣”─▄Ż¼═Ų│÷čė▀t░lžøūįäė┘rĖČÖCųŲĪ░═Ē▒ž┘rĪ▒Ż¼ī”Ę■’ŚąąśIĄ─│¼ķLŅA╩█ū÷│÷Ž▐ųŲŻ¼ęÄĘČ╠ō╝┘░lžøĪó╬’┴„═Ż£■å¢Ņ}Ą╚ĪŻ

▓╗āH╚ń┤╦Ż¼Į±─ĻęįüĒŻ¼╠į╠ņßśī”Ųš═©ė├æ¶║═Ė▀┘Åė├æ¶▀Mę╗▓Į╝ė┤¾ė├涾w“×ā×╗»Ą─═Č╚ļŻ¼ą┬į÷┴╦ĄĻõüś╦║×¾wŽĄŻ¼Č°Ūęåóäė┴╦ą┬Į«░³Ó]Ż╗į┌88VIPÖÓęµ╔²╝ēĘĮ├µŻ¼88VIP═Ė┬ČÖÓęµ║Žū„ŲĘ┼ŲīóÅ─4000éĆį÷╝ėų┴10000éĆŻ╗═¼Ģr4į┬╠ß│÷88VIP¤oŽ▐┤╬═╦žø░³▀\┘MŻ¼å╬┤╬╔ŽŽ▐25į¬Ż╗5į┬▀Mę╗▓Įīó88VIPĘeĘųāČōQöU│õĄĮ¼FĮ╝t░³ĪŻ

į┌ę╗ŽĄ┴ą┤¾┤¾ąĪąĪĄ─äėū„ų«Ž┬Ż¼ė├æ¶ī”ŲĮ┼_Ą─╩╣ė├¾w“×ā×╗»ėą┴╦Ė³┴ó¾wĄ─Ėąų¬Ż¼ļSų°┘Å╬’¾w“ץ─╠ß╔²Ż¼▓╗āHĦäė┴╦ŲĮ┼_į┬╗ŅĄ─į÷ķLŻ¼Č°Ūęę▓╠ßš±┴╦ė├æ¶Ą─┘Å┘IęŌįĖ║═┴¶┤µÅ═┘ÅęŌįĖŻ¼ĮoļŖ╔╠śI䚥─į÷ķLžĢ½I┴╦║╦ą─äė┴”ĪŻĖ∙ō■QuestmobileöĄō■’@╩ŠŻ¼Į±─Ļ4į┬╠įīÜęį9.28ā|į┬╗Ņ╬╗Šėć°ā╚ļŖ╔╠░±╩ūŻ¼Č°Ūęį┌ŲĮŠ∙╩╣ė├ĢrķLĘĮ├µŻ¼╚AäōūC╚»öĄō■’@╩ŠŽÓ▒╚Č╠ęĢŅlŲĮ┼_Ą─Ųš▒ķžōį÷ķLŻ¼╠įīÜ═¼Ų┌═¼▒╚į÷ķLĮ³25%ĪŻĖ³ėąārųĄĄ─╩ŪŻ¼į┌┐═å╬ārŲš▒ķŽ┬╗¼Ą─┤¾▒│Š░Ž┬Ż¼ę╗╝ŠČ╚╠įŽĄŲĮ┼_┐═å╬ārģsīŹ¼F┴╦8.4%Ą─═¼▒╚į÷ķLĪŻ

│²┴╦GMV║═ėåå╬┴┐Ą─Ė▀╦┘öUÅł═ŌŻ¼▒Š╝ŠČ╚ūŅ║╦ą─Ą─ć°ā╚┴Ń╩█┐═æ¶╣▄└Ē╩š╚ļŻ©CMRŻ®į┌GMVĖ▀į÷ķLĄ─ĦäėŽ┬ę▓īŹ¼F┴╦5%Ą─═¼▒╚į÷ķLŻ¼ŽÓ▌^╔Ž╝ŠČ╚(0%)├„’@╠ß╦┘Ż¼ę▓│¼▀^┴╦┤╦Ū░╩ął÷3%Ą─ŅAŲ┌Ż¼Ą½╚į┼cGMVį÷ķLų«ķgėąę╗Č©▓ŅŠÓŻ¼ų„ę¬▀Ć╩Ūė╔ė┌š¹¾w▐DōQ┬╩Ž┬ĮĄī¦ų┬Ą─ĪŻ

░ó└’░═░═CMR╩š╚ļ ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

▐DōQ┬╩Ą─Ž┬ĮĄę╗ĘĮ├µŻ¼į┌ė┌«öŪ░░ó└’Ą─ųžą─╚įį┌ė┌ė├涾w“ץ─╠ß╔²ęį╝░Įo╔╠╝ęĄ─£pžōüĒöU┤¾ęÄ─ŻŻ¼ę“┤╦ī”╔╠╝ęČ╦ų¦│ų┴”Č╚Ą─▀Mę╗▓Į╝ė┤¾ĮĄĄ═┴╦▐DōQ┬╩Ż¼└²╚ńŻ¼4į┬╠įīÜĮøĀI╣żŠ▀Ī░╔·ęŌģóų\Ī▒ī”╔╠╝ęīŹ¼F┴╦├Ō┘MŻ╗┴Ēę╗ĘĮ├µŻ¼ät╩Ūę“×ķ░ó└’ę²╚ļų▒▓źļŖ╔╠Ą╚«öŪ░ūā¼F┬╩▌^Ą═Ą─ą┬ą═─Ż╩ĮŻ¼į┌ę╗Č©│╠Č╚╔Ž╚§╗»┴╦▐DōQ┬╩ĪŻ

Ą½╬ęéāšJ×ķŻ¼┐╝æ]ĄĮ«öŪ░╠įŽĄļŖ╔╠ŲĮ┼_GMV╝░ėåå╬┴┐Ą─į÷ķLä▌Ņ^Ż¼ė╚Ųõ╩Ūį┌▒Š┤╬ļŖįÆĢ■ūhųąŻ¼░ó└’īė├µ═Ė┬Č4-5į┬ŲĮ┼_GMVĄ─ĮĪ┐Ąį÷ķL┌ģä▌╚įį┌čė└mŻ¼į┌▀@ĘN▒│Š░Ž┬Ż¼╬┤üĒ╩▄ęµė┌GMVį÷ķLĄ─ÅŖ┐╔│ų└mąįĪó»B╝ė╣½╦Šīė├µßśī”ą┬ą═─Ż╩ĮŽ┬╔╠śI╗»╦«ŲĮ╠ß╔²Ą─Ė³ČÓäėū„Ż¼ŅAėŗ║¾└m╝ŠČ╚╠įŽĄŲĮ┼_Ą─▐DōQ┬╩Ģ■ėŁŅ^┌s╔ŽŻ¼ūŅĮKīŹ¼FGMV┼cCRMį÷ķLų«ķgĄ─š²Ž“裣hĪŻ

═Č┘Y▓▀┬į

└ŁķLĢrķgų▄Ų┌Ż¼╬ęéā┐╔ęį┐┤ĄĮŻ¼2022žö─Ļų┴Į±Ż¼░ó└’░═░═Ą─ĘŪ╣½šJ£╩ätā¶└¹ØÖš¹¾w╠Äė┌│ų└m╗ž╔²Ą─┌ģä▌Ż¼ę“┤╦Ż¼░ó└’╣╔ār▒Ē¼F▓╗╝čūŅų„ꬥ─įŁę“▀Ć╩Ū╣└ųĄĄ─Ž┬š{ĪŻ

░ó└’░═░═ĘŪ╣½šJ£╩ätā¶└¹ØÖ ┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

Č°ī”░ó└’╣└ųĄįņ│╔ø_ō¶Ą─ę“╦žŻ¼ę╗ĘĮ├µüĒūįė┌ą┬Ž¹┘M┌ģä▌Ž┬ć°ā╚ļŖ╔╠ŲĮ┼_ĖéĀÄĖ±Šųūā╗»ę²░lĄ─ąąśIįŁę“Ż¼┴Ēę╗ĘĮ├µätüĒį┤ė┌Ū░Ų┌æ┬įČ©╬╗Ž┬Ż¼░ó└’äōą┬śIäš╠ØōpöU┤¾ī”š¹¾w└¹ØÖą╬│╔Ą─═Ž└█ĪŻ

░ó└’░═░═ę▓╝░ĢršJūRĄĮ┴╦▀@ę╗å¢Ņ}Ż¼2023─ĻŲļŖ╔╠śIäšķ_╩╝Ēśæ¬Ž¹┘M┤¾ŁhŠ│Ż¼ų°┴”╠ß╔²ārĖ±┴”Īóė├涾w“×ęįöU┤¾╩ął÷Ę▌Ņ~ĪŻ═¼ĢrŻ¼äōą┬śIäšĘĮ├µŻ¼▒ŠĄž╔·╗ŅĄ╚śIäš═Č╚ļ▓╗öÓ┐sšŁŻ¼░ó└’įŲätķ_╩╝Š█Į╣Ė▀┘|┴┐śIäš░lš╣ĪŻ

ę╗ŽĄ┴ą┼e┤ļŽ┬Ż¼žöł¾Č╦╬ęéāęčĮø┐╔ęį┐┤ĄĮ┴╦├„’@Ą─ĘeśOūā╗»Ż¼▒╚╚ń24Q1╠įŽĄļŖ╔╠śIäšGMV║═ėåå╬┴┐ųž╗žļp╬╗öĄį÷ķLŻ¼ć°ļHļŖ╔╠śI䚥─Ė▀╦┘öUÅłŻ¼ęį╝░įŲśIäšĮøš{š¹EBITAĄ─┤¾Ę∙Ė─╔ŲĄ╚ĪŻĖ∙ō■░ó└’░═░═śI┐āļŖįÆĢ■┼¹┬ČŻ¼ßśī”ļŖ╔╠śI䚯¼«öŽ┬ļAČ╬│ų└m═©▀^Ė─╔Ųė├涾w“×╠ß╔²GMVöUÅł╚į╩Ū╩ūę¬╚╬䚯¼Ą½║¾└m░ó└’░═░═Ģ■ų▓Į═Ų│÷ę╗ŽĄ┴ą╔╠śI╗»äėū„Ż¼ų╝į┌Ė─╔Ų▐DōQ┬╩Ą─į÷ķLŻ¼▀@śėĄ─▒│Š░Ž┬Ż¼ŅAėŗ╩▄ęµė┌š¹¾węÄ─ŻĄ─öU┤¾║═ą¦┬╩Ą─╠ß╔²Ż¼╬┤üĒļŖ╔╠śI䚥─CMRį÷ķLīóėą═¹ų▓Į╠ß╦┘Ż¼Č°║╦ą─ļŖ╔╠śIäšū„×ķ░ó└’Ą─╗∙▒Š▒PŻ¼¤oę╔×ķ╬┤üĒ╝»łFš¹¾wĀI╩š║═└¹ØÖĄ─═¼▓Įį÷ķLĄņČ©┴╦╗∙ĄAĪŻ

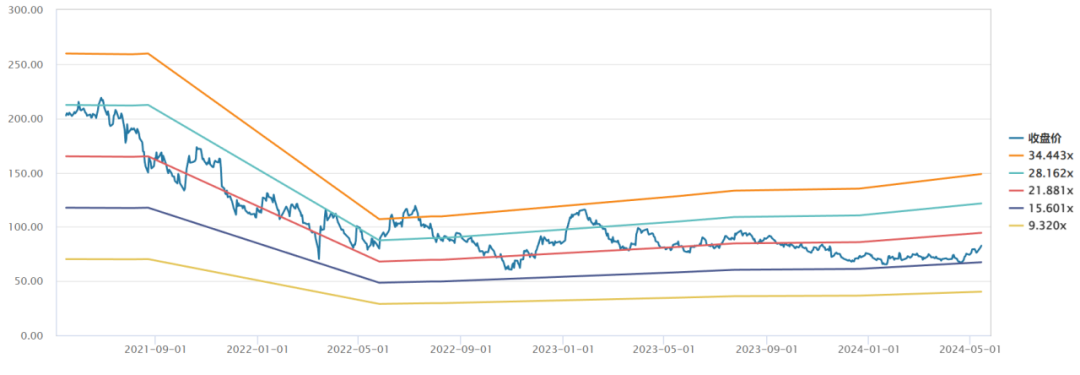

┤╦═ŌŻ¼į┌ī”┘Y▒Š╩ął÷Ą─╗žł¾ĘĮ├µŻ¼░ó└’░═░═ę▓═Ų│÷┴╦└█ėŗ│¼160ā|├└į¬Ą─Ęų╝t+╗ž┘ÅŻ¼└█ėŗĮŅ~š╝╣½╦Š╩ąųĄĄ─▒╚└²Ė▀▀_8%Ż¼▀@éĆ╣╔¢|╗žł¾┴”Č╚į┌š¹éĆųąĖ┼╣╔╩Ūę╗“TĮ^ēmĄ─ĀŅæBŻ¼╔§ų┴▓╗▀dė┌A╣╔╩ął÷▓╗╔┘╝t└¹╣╔ĪŻ

═¼ĢrŻ¼ųĄĄ├ĻPūóĄ─╩ŪŻ¼┤╦┤╬žöł¾ųąŻ¼░ó└’Ą─ļpųžų„ę¬╔Ž╩ąĢrķg▒Ē┬õĄžŻ¼ŅAėŗ2024─Ļ8į┬ĄūŻ¼═Ļ│╔ŽŃĖ█ų„ę¬╔Ž╩ą▐DōQĪŻ▀@ęŌ╬Čų°Ż¼╬┤üĒ░ó└’═Ļ│╔▐DōQ║¾ėą═¹▒╗╝{╚ļĖ█╣╔═©Ż¼▓╗āH┐╔ęįėŁüĒĖ³ČÓA╣╔ÖCśŗ═Č┘Yš▀║═éĆ╚╦═Č┘Yš▀Ą─į÷┴┐┘YĮŻ¼Č°Ūęę▓Ģ■ī”╣└ųĄĄ─ą▐Å═╠ß╣®└¹║├ĪŻ

ę“┤╦Ż¼į┌Ė„ĒŚ▀ģļH└¹║├Ą─╝ė│╔Ž┬Ż¼╬ęéāšJ×ķŻ¼«öŪ░╣└ųĄ╦«ŲĮ╠Äė┌Ą═╬╗Ą─░ó└’░═░═ęčĮøŠ▀éõ▒╚▌^ÅŖĄ─═Č┘Y╬³ę²┴”Ż¼░ó└’╣└ųĄĄ─Ę┤▐D╗“įSęčĮøķ_åóĪŻ

░ó└’░═░═PE-Band ┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

░l▒Ēįušō

ĄŪõø | ūóāį