▐rĘ“╔Į╚¬╔Ž░ļ─ĻĀI╩š│¼200ā|Ż¼Ī░╦«+’ŗĪ▒ļp“ī░lš╣

│÷ŲĘ/┴Ń╩█╔╠śIįušō

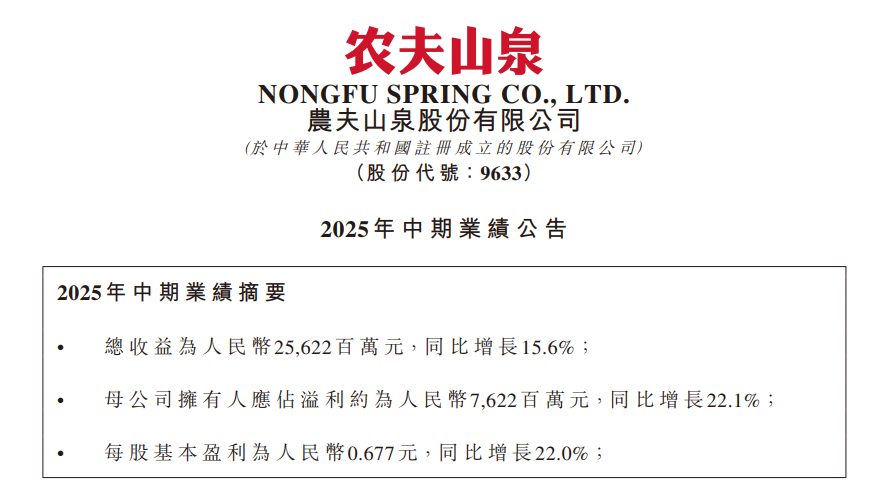

ūŅĮ³Ż¼’ŗ┴ŽąąśIėŁüĒ┴╦─Ļųą│╔┐āå╬Ą─├▄╝»┼¹┬ČŲ┌ĪŻ┤╦Ū░▐rĘ“╔Į╚¬Į╗│÷┴╦ę╗Ę▌│¼│÷╩ął÷ŅAŲ┌Ą─ųąŲ┌śI┐āŻ¼╔Ž░ļ─ĻīŹ¼FĀI╩š256.22ā|į¬Ż¼═¼▒╚į÷ķL15.6%Ż╗ā¶└¹ØÖ▀_ĄĮ76.22ā|į¬Ż¼═¼▒╚į÷ķL22.1%Ż¼ā¶└¹┬╩▒ŲĮ³30%┤¾ĻPĪŻ

ūŅę²╚╦ūó─┐Ą─ūā╗»üĒūį«aŲĘĮYśŗŻ¼▓Ķ’ŗ┴ŽśIäš╩š╚ļ╩ū┤╬│¼▀^░³čb’ŗė├╦«Ż¼▀_ĄĮ100.89ā|į¬Ż¼š╝┐é╩šęµĄ─39.4%Ż¼│╔×ķŲõĄ┌ę╗┤¾╩š╚ļüĒį┤ĪŻ▀@ę╗ūā╗»▓╗āHś╦ųŠų°▐rĘ“╔Į╚¬š²╩ĮÅ─Ī░╦«×ķų„Īó’ŗ┴Ž×ķ▌oĪ▒▀M╚ļĪ░╦«’ŗļp“īĪ▒Ą─ą┬░lš╣ļAČ╬Ż¼ę▓Įę╩Š┴╦ųąć°’ŗ┴ŽąąśIš²į┌░l╔·Ą─ĮYśŗąįūā╗»ĪŻ

śI┐ā┴┴³cŻ¼ČÓŲĘŅÉģf═¼ŠžĻćą╬│╔

į┌╩ął÷š¹¾wį÷╦┘Ę┼ŠÅĄ─▒│Š░Ž┬Ż¼2025─Ļ╔Ž░ļ─Ļ▐rĘ“╔Į╚¬Ą─śI┐ā▒Ē¼F┐░ĘQ┴┴č█ĪŻĖ³ųĄĄ├ūóęŌĄ─╩ŪŻ¼▐rĘ“╔Į╚¬ęč▀B└m╬Õ─ĻīŹ¼FųąŲ┌ĀI╩š┼cā¶└¹ØÖĄ─ļpį÷ķLĪŻ

łDį┤Ż║▐rĘ“╔Į╚¬žöł¾

ĘųśIäš░ÕēKüĒ┐┤Ż¼▓Ķ’ŗ┴ŽśIäš▒Ē¼FūŅ×ķ═╗│÷Ż¼╩š╚ļ╩ū┤╬═╗ŲŲ░┘ā|┤¾ĻPŻ¼žĢ½I┴╦ĮėĮ³╦─│╔Ą─┐é╩š╚ļŻ¼ęčĮø│╔×ķ▐rĘ“╔Į╚¬Į^ī”Ą─ų„┴”śIäšĪŻ▒M╣▄ŽÓ▌^ė┌Ū░ā╔─Ļ▒¼░l╩ĮĄ─į÷ķLŻ¼▐rĘ“╔Į╚¬▓Ķ’ŗ┴ŽĄ─į÷╦┘ęčėą╦∙Ę┼ŠÅŻ¼Ą½┐╝æ]ĄĮ«öŪ░▓Ķ’ŗ░ÕēK░ļ─ĻŲŲ░┘ā|Ą─¾w┴┐Ż¼į÷╦┘Ę┼ŠÅę▓į┌ŅAŲ┌ĘČć·ā╚ĪŻ

▐rĘ“╔Į╚¬▓Ķ’ŗ┴ŽśIäš─▄ē“═╗ŲŲ░┘ā|┤¾ĻPŻ¼¢|ĘĮśõ╚~¤oę╔╩ŪūŅ┤¾╣”│╝ĪŻį┌2025─Ļ╔Ž░ļ─ĻõN╩█Ņ~═╗ŲŲ80ā|į¬Ż¼žĢ½I┴╦▐rĘ“╔Į╚¬▓Ķ’ŗŲĘ░ÕēK75%ęį╔ŽĄ─ĀI╩šĪŻ

Ė∙ō■±R╔Ž┌AöĄō■Ż¼2025─ĻĄ┌ę╗╝ŠČ╚Ż¼¢|ĘĮśõ╚~▄į└“╗©▓ĶĪóŪÓĖ╠ŲšČ²║═ק²ł▓ĶįŁ╬Čį┌¤o╠Ū▓Ķ╩ął÷ųąĘųäe╬╗┴ąŪ░╚²Ż¼╩ął÷Ę▌Ņ~Ęųäe×ķ5%Īó2.6%║═1.6%ĪŻ

░³čb╦«śIäš═¼śė│╩¼FĘĆ▓ĮÅ═╠KæBä▌ĪŻĮø▀^ę╗─ĻČÓĄ─š{š¹Ż¼▐rĘ“╔Į╚¬Ą─░³čb╦«╩ął÷Ę▌Ņ~ęčĮøų▓Į╗ųÅ═Ż¼▓óį┌▓┐Ęųģ^ė“╩ął÷īŹ¼Fį÷ķLĪŻł¾ĖµŲ┌ā╚Ż¼░³čb╦«śIäšīŹ¼F╩šęµ94.43ā|į¬Ż¼═¼▒╚į÷ķL10.7%Ż¼š╝┐é╩šęµ36.9%ĪŻ

Å─«aŲĘĮYśŗüĒ┐┤Ż¼╝tŲ┐╦«Ż©╠ņ╚╗╦«Ż®į┌░³čb╦«╩š╚ļųąĄ─▒╚└²Å─2024─ĻŽ┬░ļ─ĻĄ─╝s75%╠ß╔²ų┴2025─Ļ╔Ž░ļ─ĻĄ─78%ęį╔ŽŻ¼ųžą┬š╝ō■ų„ī¦Ąž╬╗ĪŻ░ķļSų°╝tŲ┐╦«š╝▒╚Ą─╠ß╔²Ż¼░³čb╦«śI䚥─ĮøĀI└¹ØÖ┬╩ųžą┬╗žĄĮ35%Ż¼╗∙▒Š╗ųÅ═ĄĮ┴╦▌øšōė░ĒæŪ░Ą─╦«ŲĮĪŻ▀@ę╗į÷ķLĘ┤ė│┴╦╚ź─ĻŠWĮj▌øŪķī”Ųõė░Ēæš²į┌£p╚§Ż¼═¼Ģr═©▀^ą┬į÷╦«į┤Ąž║═äōą┬ĀIõN╗ŅäėŻ¼į÷ÅŖ┴╦Ž¹┘Mš▀ą┼ą─ĪŻ

│²▓Ķ’ŗ┴Ž┼c░³čb╦«═ŌŻ¼Ųõ╦¹’ŗ┴ŽśIäšę▓▒Ē¼FĘĆĮĪĪŻ╣¹ųŁ’ŗ┴ŽśIäš▒Ē¼F│÷śOĖ▀Ą─į÷ķLä▌Ņ^ĪŻł¾ĖµŲ┌ā╚Ż¼╣¹ųŁ’ŗ┴Ž╩šęµ═¼▒╚į÷ķL21.3%ų┴25.64ā|į¬Ż¼š╝┐é╩šęµęÄ─ŻĄ─10%ĪŻ▀@ę╗į÷╦┘╔§ų┴│¼▀^┴╦▓Ķ’ŗ┴ŽśI䚯¼’@╩Š│÷▐rĘ“╔Į╚¬ČÓį¬╗»«aŲĘ▓▀┬įĄ─│╔╣”ĪŻ

╣”─▄’ŗ┴ŽĘĮ├µę▓╚ĪĄ├┴╦ĘĆĮĪį÷ķLŻ¼╩šęµ▀_28.98ā|į¬Ż¼═¼▒╚į÷ķL13.6%ĪŻ░³└©╠K┤“╦«Īó┐¦Ę╚į┌ā╚Ą─Ųõ╦¹«aŲĘ╩šęµ×ķ6.29ā|į¬Ż¼į÷ķL14.8%ĪŻ

š¹¾wüĒ┐┤Ż¼▐rĘ“╔Į╚¬ęčĮøą╬│╔┴╦░³čb╦«Īó▓Ķ’ŗ┴ŽĪó╣¹ųŁ’ŗ┴ŽĪó╣”─▄’ŗ┴ŽĄ╚ČÓŲĘŅÉģf═¼░lš╣Ą─«aŲĘŠžĻćŻ¼ėąą¦ĮĄĄ═┴╦å╬ę╗ŲĘŅÉę└┘ć’LļUŻ¼═©▀^┐ńŲĘŅÉģf═¼ą¦æ¬īŹ¼F┴╦╣®æ¬µ£ā×╗»Ż¼╠ßĖ▀┴╦š¹¾w▀\ĀIą¦┬╩ĪŻ

ė»└¹─▄┴”╠ß╔²Ż¼ČÓŠS▓╝ŠųśŗĮ©ūo│Ū║ė

▐rĘ“╔Į╚¬2025─Ļųął¾ūŅę²╚╦ūó─┐Ą─┴┴³cų«ę╗╩Ūė»└¹─▄┴”Ą─’@ų°╠ß╔²ĪŻ╔Ž░ļ─ĻŻ¼├½└¹ØÖ▀_154.6ā|į¬Ż¼═¼▒╚į÷ķL18.6%Ż╗├½└¹┬╩═¼▒╚╠ß╔²1.5%ų┴60.3%ĪŻ

│²┴╦├½└¹┬╩╠ß╔²═ŌŻ¼▐rĘ“╔Į╚¬į┌┘Mė├┐žųŲĘĮ├µę▓╚ĪĄ├┴╦’@ų°│╔ą¦ĪŻė╔ė┌Ųõ╔Ž░ļ─Ļ£p╔┘┴╦ŠGŲ┐╝āā¶╦«═ŲÅV┘Mė├Ż¼▐DČ°Š█Į╣Ė▀└¹ØÖ┬╩Ą─╠ņ╚╗╦«Ż©╝tŲ┐Ż®║═¤o╠Ū▓Ķ’ŗ┴ŽŻ¼╝ė╔ŽĮKČ╦ŠW³c│ų└möUÅłŻ©─┐Ū░▀_ĄĮ300╚f╝꯮ĦüĒĄ─å╬╬╗┼õ╦═│╔▒ŠŽ┬ĮĄŻ¼õN╩█┘Mė├┬╩Ž┬ĮĄ2.8éĆ░┘Ęų³cŻ¼▀_ĄĮ19.6%Ż¼╠Äė┌Į³─ĻüĒūŅĄ═╦«ŲĮĪŻ╣▄└Ē┘Mė├┬╩š¹¾w▒Ż│ųĘĆČ©Ż¼ūŅĮK╣½╦ŠīŹ¼Fā¶└¹┬╩29.8%Ż¼│¼│÷╩ął÷ŅAŲ┌ĪŻ

į┌╬ęéā┐┤üĒŻ¼▐rĘ“╔Į╚¬─▄ē“īŹ¼Fė»└¹│ų└mį÷ķLŻ¼▓óĘŪę└┘ćå╬ę╗ę“╦žŻ¼Č°╩Ū«aŲĘĪóŪ■Ą└Īó╣®æ¬µ£Ą╚ČÓŠSČ╚æ┬įģf═¼░l┴”Ą─ĮY╣¹ĪŻ

«aŲĘäōą┬ĘĮ├µŻ¼▐rĘ“╔Į╚¬ę╗ų▒į┌│ų└m═ŲĻÉ│÷ą┬ĪŻ¢|ĘĮśõ╚~╝Š╣ØŽ▐Č©«aŲĘĪ░²łŠ«ą┬▓ĶĪ▒╦─Č╚╗žÜwŻ¼5į┬═Ų│÷┴╦ĻÉŲż░ū▓Ķą┬┐┌╬ČŻ¼6į┬│§═Ų│÷┴╦╠╝╦ß▓Ķ’ŗ┴Žą┬ŲĘĪ░▒∙▓ĶĪ▒Ż¼╔Ž╩ą╩ūį┬ĀI╩š▒Ń▀_ĄĮ1.5ā|į¬Ż¼▀Mę╗▓ĮžSĖ╗┴╦«aŲĘŠžĻćĪŻ▀@ą®ą┬┐┌╬Č▓╗āHžSĖ╗┴╦Ž¹┘Mš▀Ą─▀xō±Ż¼ę▓Ä═ų·ŲĘ┼Ų▀Mę╗▓Įņ¢╣╠┴╦į┌╩ął÷ųąĄ─Ąž╬╗ĪŻ

łDį┤Ż║ąĪ╝tĢ°

╦«į┤ā×ä▌ĘĮ├µŻ¼▐rĘ“╔Į╚¬ķLŲ┌ęįüĒłį│ųĄ─Ī░╦«į┤ĄžĮ©ÅSĪó╦«į┤Ąž╣ÓčbĪ▒æ┬įŻ¼ę▓š²į┌×ķŲõśŗų■įĮüĒįĮĖ▀Ą─ĖéĀÄ▒┌ēŠĪŻĮžų┴─┐Ū░Ż¼▐rĘ“╔Į╚¬ęčōĒėą15╠Ä║╦ą─╦«į┤ĄžŻ¼Ė▓╔wĖ▀╔ĮĪó╔Ł┴ųĪó▒∙┤©Ą╚▓╗═¼╔·æBŁhŠ│Ż¼▓óŪę▀Ćį┌╝ė╦┘═Ų▀MČÓéĆą┬Ą─╦«į┤ĄžĒŚ─┐Į©įOĪŻį┌╚½Ū“’ŗ┴ŽąąśIųąŻ¼▀@śėĄ─┘Yį┤ā×ä▌Äū║§╩Ū▓╗┐╔Å═ųŲĄ─ĪŻ

2025─Ļ╔Ž░ļ─ĻŻ¼║■─Ž░╦┤¾╣½╔ĮĪó╦─┤©²łķT╔Į║═╬„▓ž─ŅŪÓ╠Ų╣┼└Ł╔Į╚²┤¾ą┬╦«į┤Ąž═Č«aŻ¼▀Mę╗▓ĮöU┤¾┴╦╦«į┤ā×ä▌ĪŻ─┐Ū░▐rĘ“╔Į╚¬į┌║ė─ŽĪó║Ż─ŽĪó┘Fų▌ĪóĮ©Ą┬ĪóįŲ─ŽĄ╚ĄžĄ─ą┬╣żÅSš²į┌Į©įOųąŻ¼▀@ą®ą┬Į©«a─▄Ą─ßīĘ┼īó▀Mę╗▓ĮÅŖ╗»╦«į┤Ąžæ┬įĄ─┬õĄžą¦╣¹ĪŻ

Ū■Ą└Į©įO╔ŽŻ¼▐rĘ“╔Į╚¬ōĒėąÅŖ┤¾Ą─õN╩█ŠWĮjĪŻĮžų┴2024─ĻĄūŻ¼Ųõį┌╚½ć°┴Ń╩█ĮKČ╦Ė▓╔w│¼300╚féĆ³c╬╗Ż¼╔ŅČ╚ØB═Ė╚²╦─ŠĆ│Ū╩ą╔§ų┴Ólµé╩ął÷ĪŻ═¼ĢrŻ¼▐rĘ“╔Į╚¬ę▓į┌ĘeśO┼c╔Į─ĘĢ■åTĄĻĄ╚ą┬┴Ń╩█Ū■Ą└║Žū„Ż¼═Ų│÷Č©ųŲ╗»«aŲĘŻ©╚ń17.5ĪŃ│╚ųŁĪóśÕśõųŁ’ŗ┴ŽĄ╚Ż®ĪŻ

Į±─Ļ6į┬Ż¼▐rĘ“╔Į╚¬╝ā═Ė╩│ė├▒∙╔Ž╝▄╔Į─ĘŻ¼2╣½Į’čb╩█ār22.8į¬Ż¼ę▓į°ę╗Č╚ę²░l¤ßūhĪŻį┌░ļ─Ļł¾ųąŻ¼▐rĘ“╔Į╚¬ĘQŻ¼╩│ė├▒∙į┌╔Į─ĘĢ■åT╔╠ĄĻ╔Ž╝▄õN╩█Ż¼╩▄ĄĮ─Ļ▌pŽ¹┘Mš▀Ą─ÜgėŁĪŻ

ŲĘ┼ŲārųĄĄ─╠ß╔²ę▓×ķ▐rĘ“╔Į╚¬äōįņ┴╦ĖéĀÄā×ä▌ĪŻBrand FinanceĮ³Ų┌░l▓╝Ą─ĪČ╚½Ū“▄ø’ŗ┴ŽŲĘ┼ŲārųĄ50ÅŖĪĘ░±å╬’@╩ŠŻ¼▐rĘ“╔Į╚¬╬╗┴ąĘŪŠŲŠ½’ŗ┴ŽĄ┌╚²Ż¼āH┤╬ė┌┐╔┐┌┐╔śĘ║═░┘╩┬┐╔śĘŻ¼│╔×ķųąć°╩ūéĆ▄Q╔Ēįō░±å╬Ū░╚²Ą─ŲĘ┼ŲŻ¼▓ó▀B└m╚²─ĻĘĆŠėŪ░╩«ĪŻł¾Ėµ’@╩ŠŻ¼2025─Ļ▐rĘ“╔Į╚¬ŲĘ┼ŲārųĄ▀_110.9ā|├└į¬Ż¼═¼▒╚į÷ķL33.6%Ż¼ŲĘ┼ŲÅŖČ╚įu╝ē╔Ž╔²ų┴ūŅĖ▀Ą╚╝ēAAA+╝ēŻ¼│╔×ķüåų▐ĘŪŠŲŠ½’ŗ┴ŽŅIė“Ą─ś╦ŚUŲĘ┼ŲĪŻ

śIā╚╚╦╩┐▒Ē╩ŠŻ¼▐rĘ“╔Į╚¬─▄ē“┼c┐╔┐┌┐╔śĘ║═░┘╩┬┐╔śĘ▀@śėĄ─ć°ļHŠ▐Ņ^╬╗┴ąŪ░╚²Ż¼ęŌ╬Čų°╚½Ū“’ŗ┴Ž╩ął÷ķLŲ┌▒╗ÜW├└ŲĘ┼Ųų„ī¦Ą─Ė±ŠųŻ¼š²į┌▒╗ųąć°ŲĘ┼Ų╦║ķ_ę╗Ą└┐┌ūėĪŻ

łDį┤Ż║Brand Finance

ĖéĀÄ╝ż┴ęŻ¼ąąśIĖ±Šų╔·ūā

ųąć°░³čb’ŗė├╦«║═’ŗ┴Ž╩ął÷ĖéĀÄ╚š┌ģ╝ż┴ęŻ¼ąąśIĖ±Šųš²į┌░l╔·╔Ņ┐╠ūā╗»ĪŻ

ęį░³čb’ŗė├╦«╩ął÷×ķ└²Ż¼═▐╣■╣■═©▀^Ū■Ą└Ė─Ė’▀M±v╚½╝ęĪó║ą±RĄ╚ĮKČ╦Ż¼═╗ŲŲįŁĄ═ŠĆ╩ął÷ŠųŽ▐ĪŻ╚AØÖ’ŗ┴Ž░ļ─Ļ═Ų14┐Ņ’ŗ┴Žą┬ŲĘŻ¼Ō∙īÜ═©▀^Ī░╝āā¶╦«+ģ^ė“Č©ųŲŲ┐Ī▒▓▀┬į▓╗öÓ╠ß╔²╩ął÷Ę▌Ņ~ĪŻ┐ĄÄ¤ĖĄätæ{ĮĶ1į¬/Ų┐Ą─Ī░║╚ķ_╦«Ī▒ōīš╝Ž┬│┴╩ął÷Ż¼╩ąš╝┬╩ėą╦∙╗ž╔²ĪŻ

ą┬ä▌┴”ŲĘ┼Ųę▓į┌▓╗öÓø_ō¶é„Įy╩ął÷Ė±ŠųĪŻį¬ÜŌ╔Ł┴ųĄ─Ī░═ŌąŪ╚╦ļŖĮŌ┘|╦«Ī▒õN┴┐▒Ē¼F═╗│÷Ż¼ų▒Įėø_ō¶▐rĘ“╔Į╚¬Ī░┴”┴┐Ą█Ī▒ŠS╦¹├³╦«ĪŻŽ▓▓ĶŲ┐čbęč▓╝Šų▒Ń└¹ĄĻŪ■Ą└Ż¼╣¹▓ĶŽĄ┴ą┼c▓Ķ”ąš²├µĮ╗õhĪŻ▀Ćėą┐ńĮńš▀╚ńę┴└¹Īó├╔┼Żę▓╝ė╚ļĪ░╦«į┤ĀÄŖZæĪ▒Ż¼╚ķśIŠ▐Ņ^æ{ĮĶ╚ķųŲŲĘŪ■Ą└ā×ä▌Ż¼┐ņ╦┘õüžø╔╠│¼└õ╣±Ż¼ī”é„Įy╦«’ŗŲĘ┼Ųą╬│╔ŖAō¶ų«ä▌ĪŻ

ārĖ±æę▓į┌└^└mĪŻĪ░1į¬╦«Ī▒ęč│╔×ķąąśI│ŻæBŻ¼─┐Ū░╠ņžłŲĮ┼_╔ŽŻ¼▐rĘ“╔Į╚¬550mlŠGŲ┐╝āā¶╦«ĪóŌ∙īÜ555ml╝āā¶╦«┼c═▐╣■╣■596ml╝āā¶╦««aŲĘĄ─å╬ārĘųäe×ķ1.12į¬Īó1.19į¬┼c1.29į¬ĪŻ

├µī”╝ż┴ęĄ─╩ął÷ĖéĀÄŻ¼Ė„┤¾╦«’ŗŲ¾śIę▓īó░l┴”ųž³cĘ┼į┌┴╦’ŗ┴ŽŲĘŅÉæł÷Ż¼įćłDšęĄĮĖ³ČÓĄ─į÷ķLŪ·ŠĆĪŻ▐rĘ“╔Į╚¬ęčĮøĮ©┴ó┴╦╦«║═’ŗ┴ŽĄ─ļpę²Ūµ░lš╣æ┬įŻ¼ą╬│╔░³čb╦«Īó▓Ķ’ŗ┴ŽĪó╣¹ųŁĪó╣”─▄’ŗ┴ŽĄ╚«aŲĘā×ä▌ĪŻ

ĪĖ┴Ń╩█╔╠śIįušōĪ╣šJ×ķŻ¼╦«’ŗąąśIš²į┌ĮøÜvŽ¹┘M┐ņ╦┘Ą³┤·Ą─ą┬ļAČ╬ĪŻį┌▀@éĆ▐Dūā▀^│╠ųąŻ¼─Ūą®─▄ē“╔Ņ┐╠└ĒĮŌŽ¹┘Mš▀ąĶŪ¾ūā╗»ĪóĮ©┴óśOų┬▀\ĀIą¦┬╩▓ó▒Ż│ų│ų└mäōą┬Ą³┤·Ą─Ų¾śIŻ¼īóį┌╬┤üĒĄ─ĖéĀÄĖ±Šųųąš╝ō■ā×ä▌Ąž╬╗ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį