└¦Š│Ę┤▐DĢr³c┼RĮ³Ż¼░ó└’Ęų▓─▄ʱ╠ß╔²ą¦┬╩║═╣└ųĄŻ┐

üĒį┤/36ļ┤

ū„š▀/ĘČ┴┴

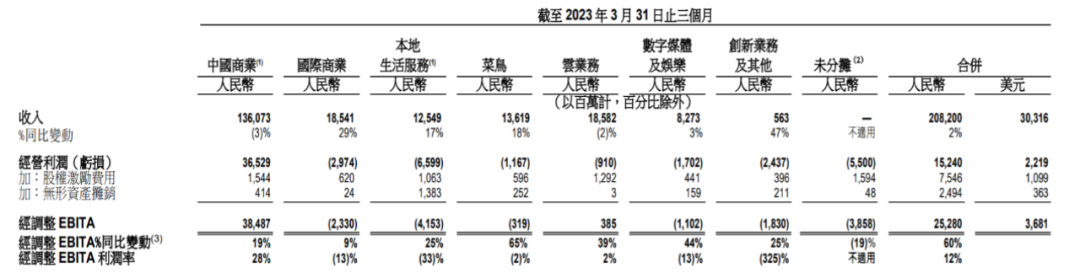

5į┬18╚š═ĒŻ¼░ó└’░═░═░l▓╝┴╦2023žö─ĻQ4Ż©2023Q1Ż®╝░2023─Ļžö─ĻŻ©░³└©2022Q2-2023Q1Ż®śI┐āł¾ĖµĪŻ

žöł¾’@╩ŠŻ¼2023Q1Ż¼░ó└’░═░═īŹ¼FĀIśI╩š╚ļ2082ā|į¬Ż¼═¼▒╚į÷ķL2%Ż╗īŹ¼FĘŪ╣½šJĢ■ėŗ£╩ätā¶└¹ØÖ273.75ā|į¬Ż¼═¼▒╚į÷ķL38%Ż╗ūįė╔¼FĮ┴„ät▀_ĄĮ322.67ā|į¬ĪŻ

2023žö─Ļ╚½─ĻŻ¼░ó└’░═░═īŹ¼FĀIśI╩š╚ļ8686.87ā|į¬Ż¼═¼▒╚į÷ķL2%Ż╗īŹ¼FĘŪ╣½šJĢ■ėŗ£╩ätā¶└¹ØÖ1413.79ā|į¬Ż¼═¼▒╚į÷ķL4%Ż╗ūįė╔¼FĮ┴„×ķ1716.63ā|į¬ĪŻ

ę╗éĆĘŪ│Ż├„’@Ą─öĄō■╩ŪŻ¼░ó└’░═░═23Q1Ą─└¹ØÖßīĘ┼╩«ĘųÅŖä┼Ż¼ĮY║Žūįė╔¼FĮ┴„ŪķørüĒ┐┤Ż¼░ó└’░═░═▒Š╝ŠČ╚Ą─└¹ØÖę▓ę╗³cČ╝▓╗Ī░╠ōĪ▒Ż¼▀@×ķ╣½╦Š2024FYĄ─Ė▀└¹ØÖ╦«ŲĮ┤“Ž┬┴╦╗∙ĄAĪŻ

žöł¾░l▓╝Ą─═¼ĢrŻ¼░ó└’░═░═▀Ćą¹▓╝┴╦Äū╝■┤¾╩┬Ż║▓╦°BĪó║ą±RŅAėŗĘųäeį┌╬┤üĒ12-18éĆį┬║═6-12éĆį┬ā╚═Ļ│╔╔Ž╩ąėŗäØŻ╗░ó└’įŲätīóęįŽ“╣╔¢|Ęų┼õ╣╔ŽóĄ─ĘĮ╩Į═Ļ│╔Ęų▓Ż¼▓óį┌╬┤üĒ12éĆį┬═Ļ│╔╔Ž╩ąėŗäØŻ╗ć°ļH╔╠śIĘų▓┐īóåóäė═Ō▓┐╚┌┘YĪŻ┤╦═ŌŻ¼░ó└’ŲņŽ┬┴∙┤¾śIäš╝»łFę▓Š∙š²╩Į│╔┴óČŁ╩┬Ģ■ĪŻ

įńį┌┤╦Ū░░ó└’ą¹▓╝Ī░1+6+NĪ▒Ė─Ė’ĢrŻ¼Š═╠ߥĮĖ„śIäš░ÕēK¬Ü┴ó╔Ž╩ąĄ─┐╔─▄Ż¼Ą½▒Š┤╬╣½ĖµĄ─╔Ž╩ą▀MČ╚▀Ć╩Ū│¼▀^┴╦┘Y▒Š╩ął÷Ą─ŅAŲ┌ĪŻ

╚ń╣¹╬ęéāį┘╗ž▀^Ņ^üĒūą╝Üķåūx▀@Ę▌žöł¾Ż¼Š═Ģ■░l¼FŻ¼░ó└’░═░═Ųõ╦¹Ą─Ė„éĆśIäš░ÕēKīŹļH╔Žįńęč╠Äė┌▓╗═¼Ą─░lš╣ļAČ╬Ż¼ūī▀@ą®śIäš░ÕēK▒M┐ņ╦╔Įē╔Ž╩ąŻ¼ęįĖ³╝ėņ`╗ŅĄ─ū╦æB├µī”╩ął÷Ż¼ę▓įS▓┼╩Ū═Ļ╚½ßīĘ┼Ė„ūįØō┴”Ą─š²┤_┤“ķ_ĘĮ╩ĮĪŻ

žö䚊C╩÷Ż║ą┬śIäš╩š╚ļį÷ķLĪó╠Øōp┐sšŁ

Š═š¹¾wĄ─ĀI╩šŪķørČ°čįŻ¼░ó└’23Q1Ż©2023FY Q4Ż®Ą─į÷╦┘┐┤ŲüĒ▓ó▓╗╦Ń┴┴č█Ż¼Ą½▀@ų„ę¬üĒūįųąć°╔╠śIĘų▓┐Ą─═Ž└█Ż¼░ó└’░═░═Ųõ╦¹Ė„ŅÉśI䚥─ĀI╩šį÷╦┘į┌Į±─Ļę╗╝ŠČ╚ŲõīŹ▀Ć╦Ń┴┴č█ĪŻ▓óŪęŻ¼░ó└’░═░═┼¹┬ČŻ¼ųąć°╔╠śIĘų▓┐śIäšę▓ė┌Į±─Ļ3į┬Ę▌ķ_╩╝Å═╠KŻ¼ŅAėŗ║¾└mīóĢ■┐┤ĄĮą¦╣¹ĪŻ

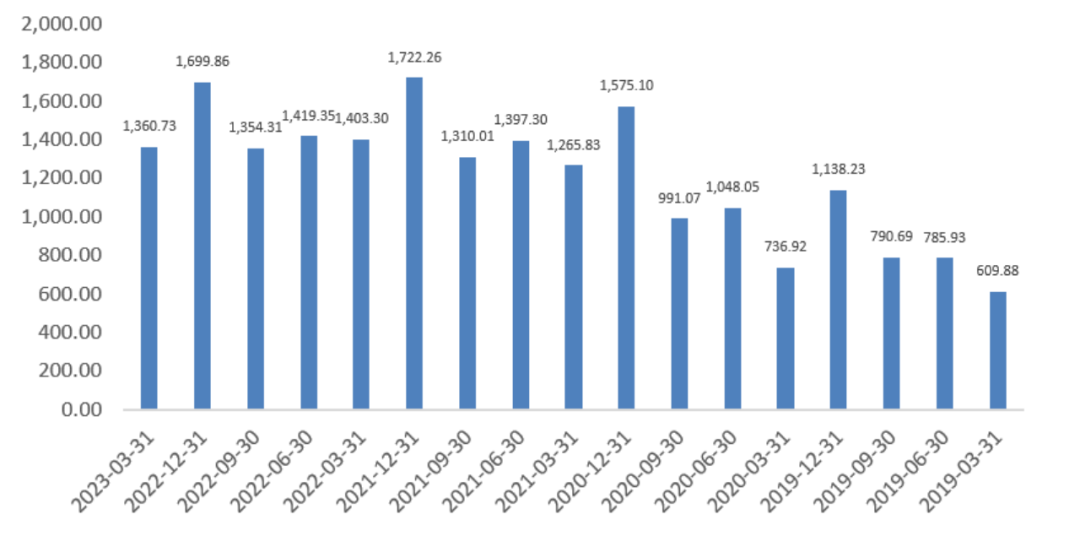

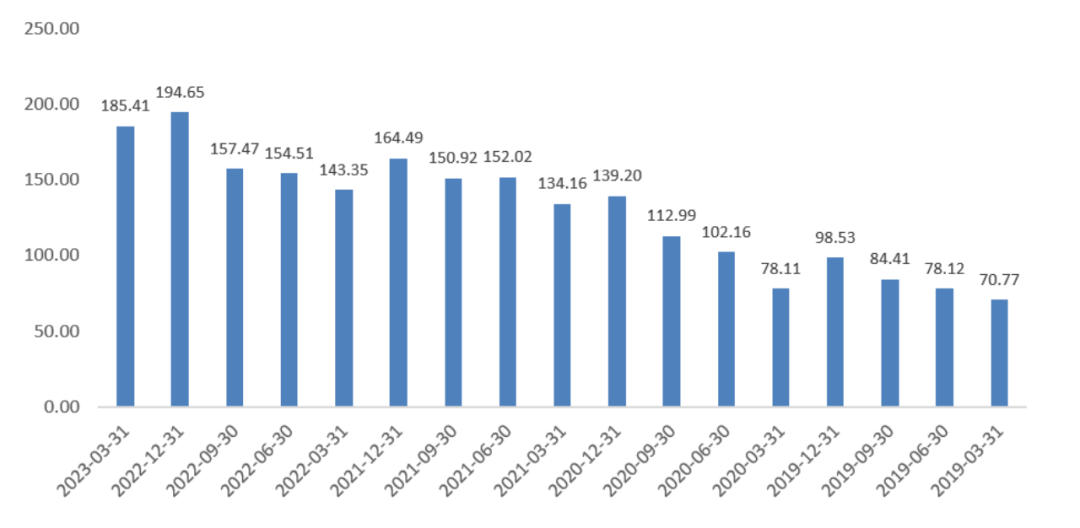

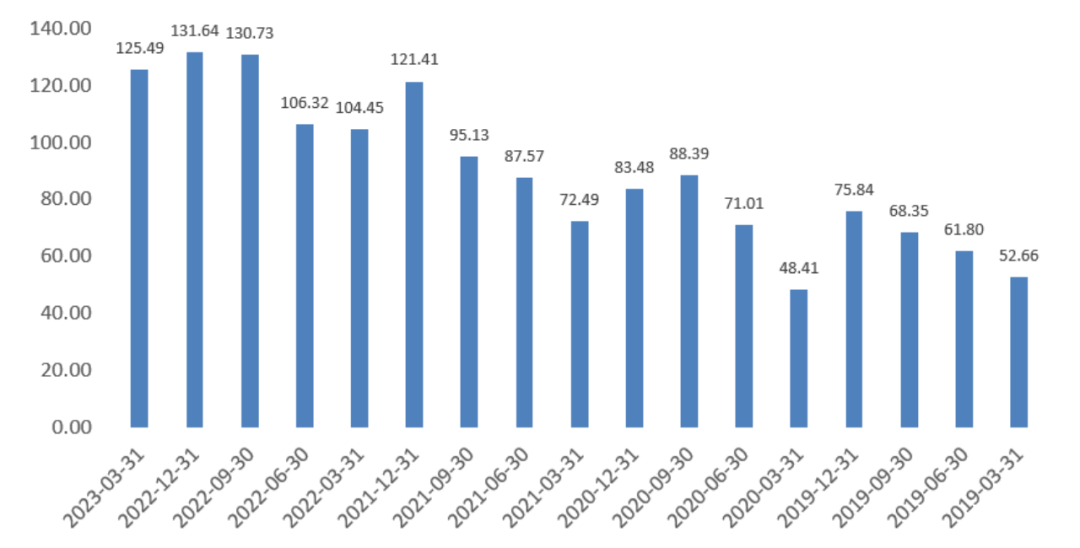

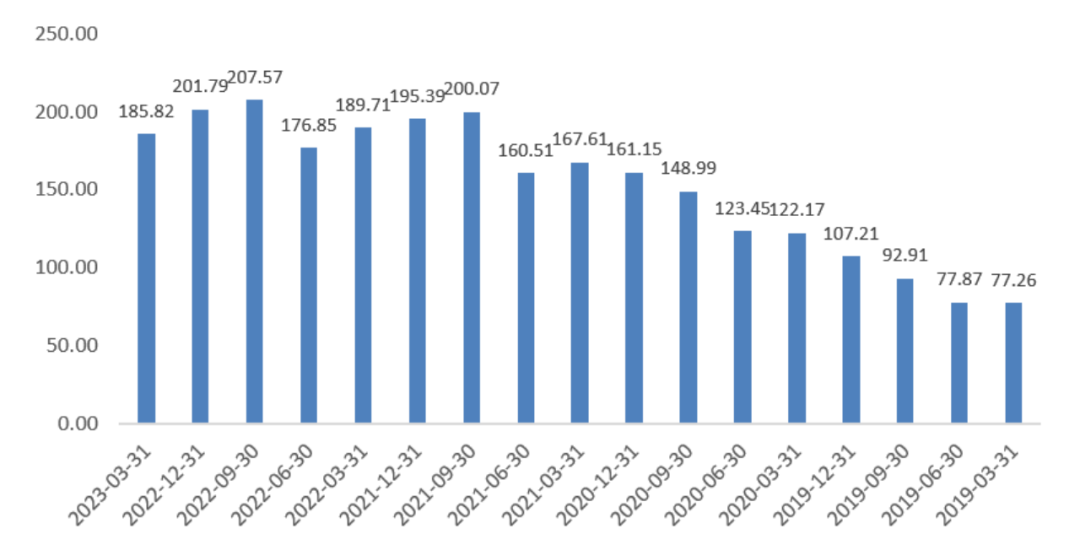

Š▀¾wüĒ┐┤Ż¼░ó└’23Q1ųąć°╔╠śIĘų▓┐īŹ¼FĀIśI╩š╚ļ1360.73ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3%Ż╗įŲśIäšīŹ¼FĀI╩š185.82ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2%Ż╗ć°ļH╔╠śIīŹ¼FĀI╩š185.41ā|į¬Ż¼═¼▒╚į÷ķL29%Ż¼▒ŠĄž╔·╗ŅĘ■äš║═▓╦°BĘųäeīŹ¼FĀI╩š125.49/136.19ā|į¬Ż¼═¼▒╚į÷ķL17%/18%Ż¼į÷ķL▒Ē¼FĘŪ│Ż┴┴č█ĪŻöĄūų├Į¾w┼cŖ╩śĘśIäšį┌2023Q1īŹ¼FĀI╩š82.73ā|į¬Ż¼═¼▒╚į÷ķL╝s3%Ż¼š¹¾wūāäė▓╗┤¾Ż¼║¾└mīó▓╗į┘š╣ķ_Ęų╬÷ĪŻ

Š═└¹ØÖ▒Ē¼FČ°čįŻ¼░ó└’░═░═23Q1ĘŪć°ļH£╩ätā¶└¹ØÖ─▄ē“╚ĪĄ├38%Ą─═¼▒╚į÷╦┘Ż¼ų„ę¬į┤ūįųąć°╔╠śIĘų▓┐ė»└¹─▄┴”Ą─▀Mę╗▓Į╠ßĖ▀Ż¼ęį╝░äōą┬śI䚥─┤¾Ę∙£p╠ØŻ¼└²╚ń▓╦°BĄ─Įøš{š¹EBITA╠Øōp┤¾Ę∙┐sšŁ65%Ż¼öĄūų├Į¾w╝░Ŗ╩śĘ╠Øōpät┐sšŁ44%ĪŻ

¾w¼Fį┌žöäšųĖś╦╔ŽŻ¼░ó└’░═░═23Q1ŠC║Ž├½└¹┬╩═¼▒╚╠ß╔²╝s1.4éĆ░┘Ęų³cų┴33.32%Ż¼õN╩█┘Mė├┬╩ätŽ┬ĮĄ╝s1éĆ░┘Ęų³cų┴12%ĪŻāH╔Ž╩÷ā╔ĒŚŻ¼Š═┐╔ęį×ķ░ó└’ĦüĒĮ³50ā|į¬Ą─└¹ØÖį÷┴┐ĪŻ

░ó└’░═░═Ė„śIäšĘų▓┐śI┐āŪķør

ųąć°╔╠śIŻ║Å═╠Kļm▀tĄ½ĄĮ

░ó└’░═░═Ą─ųąć°╔╠śIĘų▓┐░┤śIäšŅÉą═äØĘųŻ¼ų„ę¬░³└©╠įīÜĪó╠ņžłĪó╠į╠žĪó╠į▓╦▓╦Īó║ą±RĪó╠ņžł│¼╩ąĪóĖ▀÷╬┴Ń╩█Īó╠ņžłć°ļH╝░░ó└’ĮĪ┐ĄĄ╚ųąć°┴Ń╩█╔╠śIśI䚯¼ęį╝░░³└©1688į┌ā╚Ą─┼·░lśIäšĪŻ

░┤╩š╚ļŅÉą═äØĘųŻ¼╠įīÜĪó╠į╠žĄ╚3PśIäšėŗ╚ļ┐═æ¶╣▄└Ē╩š╚ļŻ¼║ą±RĪó╠ņžłĪóĖ▀÷╬Īó░ó└’ĮĪ┐ĄĄ─ų▒ĀIśI䚥╚1PśIäšėŗ╚ļų▒ĀI╝░Ųõ╦¹╩š╚ļŻ¼1688ätå╬¬Üėŗ╚ļųąć°┼·░l╔╠śI╩š╚ļĪŻ

2023Q1Ż¼░ó└’īŹ¼F┐═æ¶╣▄└Ē╩š╚ļ602.74ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5%Ż¼Č°įō▓┐Ęų╩š╚ļĄ─Ž┬ĮĄätėųį┤ūįGMVĄ─å╬╬╗öĄŽ┬╗¼ĪŻ

┼cć°ā╚╔ń┴Ńį÷╦┘ŽÓ▒╚Ż¼Į±─Ļę╗╝ŠČ╚╬ęć°ŠW╔ŽīŹ╬’╔╠ŲĘõN╩█Ņ~═¼▒╚į÷ķL7.3%Ż¼Č°░ó└’3PśI䚥─GMVģsį┌Ž┬╗¼Ż¼▀@┤_īŹ┴Ņ═Č┘Yš▀ĖąĄĮę╔╗¾ĪŻ

▓╗▀^Ż¼┐╝æ]ĄĮ╠įīÜĄ─ā×ä▌«aŲĘų„ę¬×ķĘ■’ŚĪó╗»ŖyŲĘĄ╚┐╔▀xŽ¹┘MŲĘŻ¼Č°╬ęć°ę╗Č■į┬Ę▌╚į╠Äė┌Ėą╚ŠĖ▀ĘÕŲ┌Ż¼ę“┤╦GMV▒Ē¼F▓╗╝čę▓Ūķėą┐╔įŁĪŻČ°Å─3į┬Ę▌ķ_╩╝Ż¼ļSų°ŠĆŽ┬ĮøØ·╗Ņ▄SČ╚┤¾Ę∙╗ž╔²Ż¼╠įīÜ║═╠ņžłĄ─ŠĆ╔ŽīŹ╬’╔╠ŲĘGMVį÷ķLŻ©╠▐│²╬┤ų¦ĖČėåå╬Ż®ęč▐D×ķš²öĄŻ¼╬┤üĒ╬ęéā▓╗ąĶę¬ī”░ó└’3PśI䚥─ĀI╩š▀^Ęųō·ą─ĪŻ

Å─╠įīÜ╬┤üĒĄ─ęÄäØüĒ┐┤Ż¼╠įīÜ╬┤üĒīóĢ■░čĖ³ČÓĄ─Š½┴”Ę┼į┌ęčėąė├æ¶ārųĄ┴┐Ą─╠ß╔²Ż¼Į±─Ļ4į┬Ż¼╠įīÜķ_╩╝£yįćappĄ─ą┬Įń├µŻ¼ŽŻ═¹į┌╩ūĒōį÷╝ėų▒▓źā╚╚▌Ųž╣Ōęį╝░Š▀ėąārĖ±ĖéĀÄ┴”Ą─╔╠ŲĘŻ¼ęį╠ß╔²Ž¹┘Mš▀Ą─ģó┼cČ╚ĪŻ

┴Ē═ŌŻ¼▀Ćėąę╗éĆųĄĄ├ĻPūóĄ─ųž³c╩ŪŻ¼2023─ĻQ1į┌╠įīÜ║═╠į╠ž╔ŽM2C╔╠ŲĘ«a╔·Ą─ų¦ĖČGMV═¼▒╚į÷ķL▀_26%Ż¼▀@ęŌ╬Čų°Ą═ār▓▀┬įį┌ć°ā╚ę▓ę└╚╗Š▀ėąĘŪ│Ż═·╩óĄ─╔·├³┴”ĪŻ

1PśIäšĘĮ├µŻ¼Į±─Ļę╗╝ŠČ╚░ó└’░═░═ų▒ĀI╝░Ųõ╦¹╩š╚ļ717.88ā|į¬Ż¼═¼▒╚Ž┬ĮĄ╝s1%Ż¼▒M╣▄įō▓┐Ęų╩š╚ļį÷╦┘×ķžōŻ¼Ą½īŹļH╔Ž│¼▀^╬ęéāĄ─ŅAŲ┌ĪŻ

┤╦Ū░Ż¼į┌ę▀ŪķĘŌ┐žŲ┌ķgŻ¼Ž¹┘Mš▀Ą─Č┌žøąą×ķīŹļH╔Žī”║ą±RĪóĖ▀÷╬Ą╚╩š╚ļį÷╦┘ėą└¹Ż¼─Ū├┤į┌Ę└ę▀š■▓▀Ę┼ķ_║¾Ż¼░ó└’░═░═Ą─ų▒ĀIśIäšĘ┤Č°Ģ■╩▄ĄĮø_ō¶Ż¼Å─ūŅĮKöĄō■üĒ┐┤Ż¼▀@éĆø_ō¶▓ó▓╗╦Ń╠½┤¾ĪŻ

š¹¾wüĒ┐┤Ż¼░ó└’░═░═ųąć°╔╠śIĘų▓┐Ą─ĀI╩šį÷╦┘Ż¼į┌2023─Ļ║¾└m└^└m╝ŠČ╚▐Dš²ęčĮø╗∙▒Šø]ėąæę─ŅŻ¼Č°į┌ĮĄ▒Š┤ļ╩®Ą─└^└m╩®ąąŽ┬Ż¼╬┤üĒįōśIäšĘų▓┐ŅAėŗ▀ĆĢ■ßīĘ┼Ė³┐╔ė^Ą─└¹ØÖĪŻ

ųąć°╔╠śIĘų▓┐å╬╝ŠĀI╩š▒Ē¼FŻ╗┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

ć°ļH╔╠śIŻ║į÷╦┘ę└┼fÅŖä┼

░ó└’░═░═Ą─ć°ļH╔╠śIĘų▓┐Ż¼ų„ę¬░³└©LazadaĪó╦┘┘u═©ĪóTrendyol║═DarazŲĮ┼_ĪŻĮžų┴2023 Q1Ż¼╔Ž╩÷śI䚥─ėåå╬┴┐š¹¾w═¼▒╚į÷ķL15%ĪŻĀI╩šĘĮ├µŻ¼ć°ļH╔╠śIīŹ¼FĀI╩š185.41ā|į¬Ż¼═¼▒╚į÷ķL29%ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼░ó└’░═░═ć°ļH╔╠śIĘų▓┐ęčĮø▀B└mČÓéĆ╝ŠČ╚▒Ż│ųš²į÷ķLŻ¼▀@į┌║Ż═ŌĮøØ·╦ź═╦Ą─┤¾▒│Š░Ž┬’@Ą├ļy─▄┐╔┘FĪŻ

▓╗▀^Ż¼Å─ė»└¹─▄┴”üĒ┐┤Ż¼┐╝æ]ĄĮć°ļH╔╠śI╚į╠Äė┌öUÅłŲ┌Ż¼╩š╚ļĄ─ųžę¬ąįę¬ÅŖė┌└¹ØÖŻ¼ę“┤╦─┐Ū░įōśIäšĘų▓┐ę└╚╗į┌╠ØōpųąŻ¼Ūę£p╠ØĘ∙Č╚ę▓▀hĄ═ė┌Ųõ╦¹śIäšĘų▓┐Ż¼ŅAėŗČ╠Ų┌ā╚╠Øōp╚įīó│ų└mĪŻ

į┌ļŖįÆĢ■╔ŽŻ¼░ó└’░═░═ųĖ│÷╬┤üĒć°ļH╔╠śIĘų▓┐īóåóäė═Ō▓┐╚┌┘Y│╠ą“Ż¼ęį▀Mąąą┬ę╗▌åĄ─öUÅłĪŻ

ć°ļH╔╠śIĘų▓┐å╬╝ŠĀI╩šŻ╗┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

▒ŠĄž╔·╗ŅŻ║I┴╦├┤▒Ē¼F│¼ŅAŲ┌

▒Š┤╬žöł¾░ó└’░═░═ūŅ┤¾Ą─┐┤³cį┌ė┌▒ŠĄž╔·╗Ņ║═▓╦°BśIäšÅŖä┼Ą─į÷ķLĪŻ

Š▀¾wŠ═▒ŠĄž╔·╗ŅüĒ┐┤Ż¼░ó└’▒ŠĄž╔·╗Ņų„ę¬░³└©I┴╦├┤ĪóĖ▀Ą┬Īó’wžiĄ╚ĄĮ╝ę║═ĄĮ─┐Ą─ĄžśIäšĪŻ╣½╦Š┼¹┬ČŻ¼Į±─Ļ3į┬Ż¼╩▄╗▌ė┌│Ū╩ąā╚│÷ąą║═│Ū╩ąķg┬├ė╬ąĶŪ¾╔Ž╔²╦∙ĦäėŻ¼Ė▀Ą┬╚šŠ∙╗Ņ▄Sė├æ¶öĄ┴┐äōą┬Ė▀Ż¼▀_ĄĮ1.5ā|ĪŻČ°į┌╔╠äš║═ą▌ķe┬├ė╬ąĶŪ¾╝▒į÷╦∙═ŲäėŽ┬Ż¼’wži3į┬Ę▌ć°ā╚ŠŲĄĻŅAėåārųĄ▌^2019─Ļ═¼Ų┌ŽÓ▒╚į÷ķLėŌ70%

ļSų°Į±─Ļę╗╝ŠČ╚ŠĆŽ┬ĮøØ·╗ŅäėĄ─Ļæ└m╗ųÅ═Ż¼Ė▀Ą┬Īó’wžiĄ╚ĄĮ─┐Ą─ĄžśI䚥─╩š╚ļį÷╦┘╗ųÅ═ęčĮøø]ėą╩▓├┤ę╔å¢ĪŻĖ³ĻPµIĄ─╩ŪŻ¼░ó└’░═░═ųĖ│÷Ż¼2023Q1I┴╦├┤Ą─ėåå╬öĄ║═ŲĮŠ∙ėåå╬ĮŅ~ę▓Š∙ėą’@ų°╠ß╔²Ż¼Å─Č°═Ųäė▒ŠĄž╔·╗ŅĘ■äšš¹¾wĀI╩šĄ─į÷ķLŻ¼ęį╝░└¹ØÖČ╦Ą─Ė─╔ŲĪŻ

┤╦Ū░Ż¼I┴╦├┤╩▄ęµė┌ę▀ŪķĘŌ┐žÄ¦üĒĄ─ĄĮ╝ęąĶŪ¾Ą─╠ß╔²Ż¼ĀI╩šę▓ėąų°▓╗ÕeĄ─į÷ķLĪŻČ°į┌ę▀Ūķš■▓▀Ę┼ķ_║¾Ż¼╩ął÷▓╗╔┘═Č┘Yš▀┼ąöÓįō▓┐ĘųśI䚥─╩š╚ļ┐╔─▄į┘ļyęįŠS│ųÅŖä┼į÷ķLŻ¼Č°I┴╦├┤2023Q1ėåå╬öĄ║═ėåå╬ĮŅ~Ą─═¼▒╚╠ß╔²Ż¼¤oę╔│¼│÷┴╦═Č┘Yš▀éāĄ─ŅAŲ┌ĪŻ

▒ŠĄž╔·╗ŅĘ■äšå╬╝ŠĀI╩šŻ╗┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

▓╦°BŻ║IPOīóĢ■ūó╚ļą┬╗Ņ┴”

2023Q1Ż¼▓╦°BīŹ¼FĀI╩š136.19ā|į¬Ż¼═¼▒╚į÷ķL18%Ż¼╚ń╣¹▓╗┐╝æ]ā╚▓┐Ą─ĻP┬ōĮ╗ęūŻ¼▓╦°Bį┌Į±─Ļę╗╝ŠČ╚īŹ¼FĀIśI╩š╚ļ189.15ā|į¬Ż¼═¼▒╚į÷ķL15%ĪŻ

░ó└’░═░═į┌žöł¾ųą┼¹┬ČŻ¼▓╦°BĀI╩šį÷ķLų„ę¬╩▄ć°ļH╬’┴„┬─╝sĮŌøQĘĮ░Ėå╬Š∙╩š╚ļĄ─į÷╝ėŻ¼ęį╝░Ž¹┘Mš▀ī”╬’┴„ąĶŪ¾į÷╝ė╦∙ų┬ĪŻ

į┌╔Ž╬─╬ęéāųĖ│÷Ż¼ć°ļH╔╠śIĘų▓┐į┌Į±─Ļę╗╝ŠČ╚▒Ż│ųų°ÅŖä┼Ą─į÷ķLŻ¼▀@ę▓┼c▓╦°Bć°ļHśI䚥─╩š╚ļį÷ķLą╬│╔║¶æ¬ĪŻ

░ó└’░═░═ųĖ│÷Ż¼╬┤üĒ▓╦°Bīó╝ėÅŖČ╦ĄĮČ╦Ą─╬’┴„─▄┴”üĒ═žš╣Ųõć°ļH╬’┴„ŠWŻ¼▓ó▓╗öÓ╔²╝ēŲõ║Ż═Ōé}ÄņŠWĮjŻ¼╠ß╣®░³└©ųąć°žø╬’öł╩šĪóć°ļHĖ╔ŠĆĪó║Ż═Ōų¦ŠĆĘ■䚯¼ęį╝░║Ż═ŌūŅ║¾ę╗╣½└’┼õ╦═Ę■䚥╚ÅVĘ║Ą─╬’┴„ĮŌøQĘĮ░ĖĪŻ

▓╗ļy┐┤│÷Ż¼╬┤üĒ▓╦°Bį┌║Ż═Ō╬’┴„¾wŽĄĄ─Į©įOŻ¼╚įąĶę¬┤¾┴┐Ą─┘YĮų¦│ųŻ¼ė╔ė┌▓╦°B─┐Ū░▀Ćø]ėąūį╬ęĄ─įņč¬─▄┴”Ż¼ę“┤╦═©▀^IPOĄ─ą╬╩Įča│õ┘YĮŻ¼ĮĶų·┘Y▒Š╩ął÷Ą─▒OČĮ×ķ▓╦°Būó╚ļ╗Ņ┴”Ż¼īŹļH╔Ž╩Ū▓╦°BūŅ╝čĄ─▀xō±ĪŻ

▓╦°Bå╬╝ŠĀI╩šŻ╗┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

░ó└’įŲŻ║ņo┤²ĮĄār│╔ą¦

▒Š╝ŠČ╚░ó└’įŲīŹ¼FĀIśI╩š╚ļ185.82ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2%Ż¼ūī▓╗╔┘═Č┘Yš▀ęŌļyŲĮĪŻ░ó└’░═░═į┌žöł¾ųąųĖ│÷Ż¼╣½╦ŠįŲśIäš╩š╚ļ═¼▒╚Ž┬╗¼Ż¼ų„ꬎĄ╗ņ║ŽįŲĒŚ─┐╩▄ĄĮ1į┬Ę▌ę▀ŪķĘ┤Ė▓ė░Ēæī¦ų┬čė▀tĮ╗ĖČŻ¼ęį╝░ę╗éĆŅ^▓┐┐═æ¶╗∙ė┌ĘŪ«aŲĘę“╦žųØu═Żų╣Ųõć°ļHśI䚥─ė░Ēæ╦∙ų┬ĪŻ┤╦Ū░Canalys░l▓╝öĄō■Ż¼░ó└’įŲį┌2022─Ļ╚į╩Ūć°ā╚įŲ╩ął÷Ī░ę╗ĖńĪ▒Ż¼Ą½Å─╩ął÷Ę▌Ņ~üĒ┐┤Ż¼░ó└’įŲĄ─╩ąš╝┬╩ätÅ─2021─ĻĄ─37%Ž┬ĮĄų┴36%ĪŻ

ī”░ó└’įŲČ°čįŻ¼┤¾šZčį─Żą═Ą─ÖM┐š│÷╩└Ż¼ęį╝░öĄūųĮøØ·Ą─ß╚ŲŻ¼×ķįŲśIäšÄ¦üĒ┴╦ą┬Ą─į÷ķL³cĪŻ╚ń║╬į┌▀@ł÷öĄūųĮøØ·Ą─ūāĖ’ųąš╝ŅIŽ╚ÖCŻ¼ęčĮø│╔×ķö[į┌įŲśIäšÅS╔╠├µŪ░ūŅųžę¬Ą─å¢Ņ}ĪŻ▀@ęŌ╬Čų°Ż¼įŲśIäš╩ął÷Ę▌Ņ~╝░ĀI╩šį÷ķLĄ─ųžę¬ąįŻ¼īó▀h▀h┤¾ė┌ė»└¹╦«ŲĮĄ─╠ßĖ▀ĪŻ

ę“┤╦Ż¼░ó└’įŲę▓╝░Ģrū÷│÷┴╦š{š¹Ż¼į┌Į±─Ļ4į┬Ę▌ą¹▓╝║╦ą─«aŲĘārĖ±╚½ŠĆŽ┬š{15%-50%Ż¼ęįōīš╝Ė³Ė▀Ą─╩ął÷Ę▌Ņ~ĪŻ┐╝æ]ĄĮ╣½╦ŠŲņŽ┬«aŲĘŠĆārĖ±Ž┬š{Ę∙Č╚▌^Ė▀Ż¼ŽÓą┼║▄┐ņŠ═┐╔ęį┐┤ĄĮ░ó└’įŲ╩ął÷Ę▌Ņ~Ą─Ė─╔ŲĪŻ

═¼ĢrŻ¼×ķ┴╦ūī░ó└’įŲĖ³┐ņĪóĖ³├¶Į▌Ąž░č╬šöĄūųĮøØ·Ģr┤·Ž┬Ą─ūā╗»Ż¼░ó└’░═░═ę▓ą¹▓╝┴╦░ó└’įŲĄ─Ęų▓▓ó¬Ü┴ó╔Ž╩ąĄ─ėŗäØĪŻÅ─Į╗ęū╝Ü╣ØüĒ┐┤Ż¼░ó└’įŲĄ─Ęų▓╔Ž╩ąėŗäØ┐╔ęįšf│õĘų┐╝æ]ĄĮ┴╦Ė„ŽÓĻP└¹ęµĘĮĄ─ąĶŪ¾ĪŻ

└²╚ńŻ¼ī”░ó└’įŲĄ─Ęų▓ĘĮ░ĖŻ¼░ó└’░═░═▀x╚ĪĄ─╩ŪŽ“╣╔¢|┼╔╦═╣╔Ų▒╣╔ŽóĄ─ą╬╩ĮĪŻ┤╦┼e┐╔ęįūī░ó└’░═░═Ą─╣╔¢|į┌░ó└’įŲ╔Ž╩ą║¾Ż¼ų▒Įė│ųėą░ó└’įŲĄ─╣╔Ų▒Ż¼▀@ī”░ó└’░═░═įŁ╣╔¢|Č°čį¤oę╔╩Ūę╗éĆ└¹║├ĪŻ

░ó└’įŲå╬╝ŠĀI╩šŪķørŻ╗┘Y┴ŽüĒį┤Ż║WindĪó36ļ┤š¹└Ē

┐éĮY

š¹¾wüĒ┐┤Ż¼░ó└’░═░═▀Ć╩ŪĮ╗│÷┴╦ę╗Ę▌ųąęÄųąŠžĄ─žöł¾Ż¼Å─╩š╚ļŪķørüĒ┐┤Ż¼ć°ļH╔╠śIĪó▒ŠĄž╔·╗ŅĪó▓╦°BĄ─śI┐āį÷╦┘┴┴č█Ż¼×ķ░ó└’░═░═╬┤üĒśI┐āĄ─│ų└mį÷ķL╠ß╣®▒ŻūCĪŻŠ═░ó└’ųąć°╔╠śIĘų▓┐Č°čįŻ¼╩▄Å═╠K╣ØūÓŲ½┬²Ą─ė░ĒæŻ¼░ó└’3PśI䚥─GMVį┌2023─ĻQ1ėą╦∙Ž┬╗¼Ż¼▀MČ°╩╣Ą├╣½╦ŠįōśIäšĘų▓┐ĀI╩šš¹¾wŽ┬╗¼Ż¼ę²░l╩ął÷ō·ænĪŻ

Ą½╩ŪŻ¼░ó└’░═░═┼¹┬Č╠įīÜ║═╠ņžłĄ─ŠĆ╔ŽīŹ╬’╔╠ŲĘGMVęčĮøį┌Į±─Ļ3į┬Ę▌▐Dš²ĪŻę“┤╦Ż¼╩ął÷ī”░ó└’░═░═ųąć°╔╠śIĘų▓┐ĀI╩šŽ┬╗¼Ą─ænæ]īŹļH╔Žėąą®▀^Ņ^┴╦ĪŻ

Š═└¹ØÖŪķørČ°čįŻ¼į┌ę╗ŽĄ┴ąĮĄ▒Š┤ļ╩®Ž┬Ż¼░ó└’░═░═ĘŪ╣½šJ£╩ätā¶└¹ØÖį┌▒Š╝ŠČ╚õøĄ├═¼▒╚┤¾Ę∙╔ŽØqĪŻ╬ęéāšJ×ķŻ¼šŠį┌░ó└’░═░═2024─Ļžö─Ļ╚½─ĻĄ─ĮŪČ╚üĒ┐┤Ż¼╣½╦Šā¶└¹ØÖĄ─Ė▀į÷ęčĮø╗∙▒Šø]ėąæę─ŅŻ¼▀@īóĢ■×ķ░ó└’░═░═Ą─╩ąųĄ╠ß╣®ų¦ō╬ĪŻ

ūŅ║¾Ż¼╬ęéāį┘šäšä░ó└’Ą─ĮM┐ŚūāĖ’║═śIäš╔Ž╩ąėŗäØĪŻ

žöł¾░l▓╝║¾Ż¼░ó└’░═░═į┌Ė█╣╔║═├└╣╔Ą─▒Ē¼FŠ∙▓╗╠½└ĒŽļŻ¼Ųõųąę╗▓┐ĘųįŁę“┐╔─▄üĒūįųąć°╔╠śIĘų▓┐╩š╚ļį÷╦┘Ą─Ž┬╗¼Ż¼Ą½╬ęéāŪ░├µę▓╠ߥĮŻ¼įōśIäšį÷╦┘╣š³cęčį┌Į±─Ļ3į┬Ę▌┤_šJŻ¼╬┤üĒīóĢ■ųžą┬╗žĄĮį÷ķL▄ēĄ└Ż¼ę“┤╦▓╗▒ž▀^Ęųō·ą─ĪŻ

╣╔ārŽ┬Ą°Ą─┴Ēę╗éĆę“╦žŻ¼ät┐╔─▄üĒūįš¹éĆ╗ź┬ōŠWąąśIŪķŠwąįĄ─ė░ĒæĪŻÅ─┘Y▒Š╩ął÷Ė„╗ź┬ōŠWŲ¾śIĄ─╣╔ār▒Ē¼FüĒ┐┤Ż¼5į┬19╚šĖ█╣╔Ė„┤¾╗ź┬ōŠWŲ¾śIŠ∙│÷¼F▓╗═¼│╠Č╚Ą─Ž┬Ą°Ż¼║Ń╔·┐Ų╝╝ųĖöĄŽ┬Ą°│¼2.4%ĪŻ

╬┤üĒŻ¼ļSų°╗ź┬ōŠWąąśIŪķŠwĄ─ą▐Å═Ż¼╩ął÷īóĢ■ųØušJų¬ĄĮ┤╦┤╬ĮM┐ŚūāĖ’║═╔Ž╩ąėŗäØī”░ó└’░═░═Ą─ųžę¬ė░ĒæŻ¼╣½╦Š╣╔ārę▓ėą═¹ķ_åóĘ┤ÅŚĪŻ

╩ūŽ╚Ż¼Å─░ó└’░═░═Ą─╗∙ę“üĒ┐┤Ż¼╣½╦Šę╗ų▒ĘŅąąĄ─Š═╩ŪĪ░ė└▀h▓╗ūāĄ─╩Ūūā╗»Ī▒Ż¼╗žŅÖ░ó└’Üv╩Ę╔ŽĄ─Äū┤╬ųž┤¾ūāĖ’Ż¼¤ošō╩ŪÅ─B2B░ó└’ĶF▄ŖŻ¼ĄĮ╠ņ±Rąą┐šĄ─Ī░╠įīÜĪ▒Ż¼į┘ĄĮ Ī░╚²éĆ╠įīÜĪ▒ųą┼▄│÷Ī░╠ņžłĪ▒Ż¼Å─Ī░┬─Ħæ┬įĪ▒ĄĮĪ░ųą┼_æ┬įĪ▒Ż¼░ó└’░═░═Ą─├┐┤╬ūāĖ’Č╝īó╣½╦ŠĄ─śI┐āĦ╔Ž┴╦ę╗éĆą┬Ą─┼_ļAĪŻ

Ųõ┤╬Ż¼Å─Ū░╬─ī”░ó└’░═░═Ė„śIäš░ÕēKĄ─Ęų╬÷ųąŻ¼╬ęéāę▓┐╔ęįĖąų¬ĄĮŻ¼░ó└’ŲņŽ┬Ė„ēKśI䚥─į÷ķLŪķørĪóė»└¹ŪķørČ╝▓╗▒MŽÓ═¼Ż¼▓óŪęŻ¼Ė„ŅÉśIäšę▓ļyęį«a╔·ģf═¼ąįĪŻę“┤╦Ż¼ī”░ó└’░═░═Č°čįŻ¼ūīĖ„ēKśIäšå╬¬ÜĄĮ┘Y▒Š╩ął÷Ī░ĻJ╩ÄĪ▒Ż¼Įė╩▄┘Y▒Š╩ął÷Ą─┐╝“ׯ¼īŹļH╔Ž┐╔ęį▒╚į┌╝»łF▒ėėėŽ┬ū„│÷Ė³ņ`╗ŅĪóčĖ╦┘Ą─øQ▓▀Ż¼▀MČ°½@Ą├Ė³┐ņ╦┘Ą─│╔ķLĪŻ

═¼ĢrŻ¼×ķ┴╦ĮĄĄ═ĮM┐ŚūāĖ’Ą──░╔·ĖąŻ¼į÷ÅŖŲņŽ┬Ė„śIäš╝»łF│╔åTĄ──²Š█┴”Ż¼░ó└’░═░═6┤¾śIäš╝»łF│╔åTųąŠ∙ėą▓╗╔┘░ó└’Ą─┘Y╔Ņ║Ž╗’╚╦ĪŻ

ę“┤╦Ż¼╬ęéāšJ×ķŻ¼žöł¾░l▓╝║¾░ó└’░═░═╣╔ārĄ─Ž┬Ą°Ż¼┐╔─▄╩Ūę“×ķį┌š¹éĆ╗ź┬ōŠWąąśI╣╔ārĄ═├įĄ─▒│Š░Ž┬Ż¼═Č┘Yš▀éā▀Ćø]üĒĄ├╝░šJūRĄĮ▀@┤╬Š▐┤¾Ą─ūāĖ’ī”░ó└’Ą─ųžę¬ąįŻ¼Ą╚┤²╩ął÷║¾└m│õĘųĄžŽ¹╗»▓ó└ĒĮŌ░ó└’Ą─▀@ĒŚųž┤¾øQ▓▀║¾Ż¼░ó└’░═░═╣╔ārĄ─Ę┤ÅŚę▓Š═▓╗▀h┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║